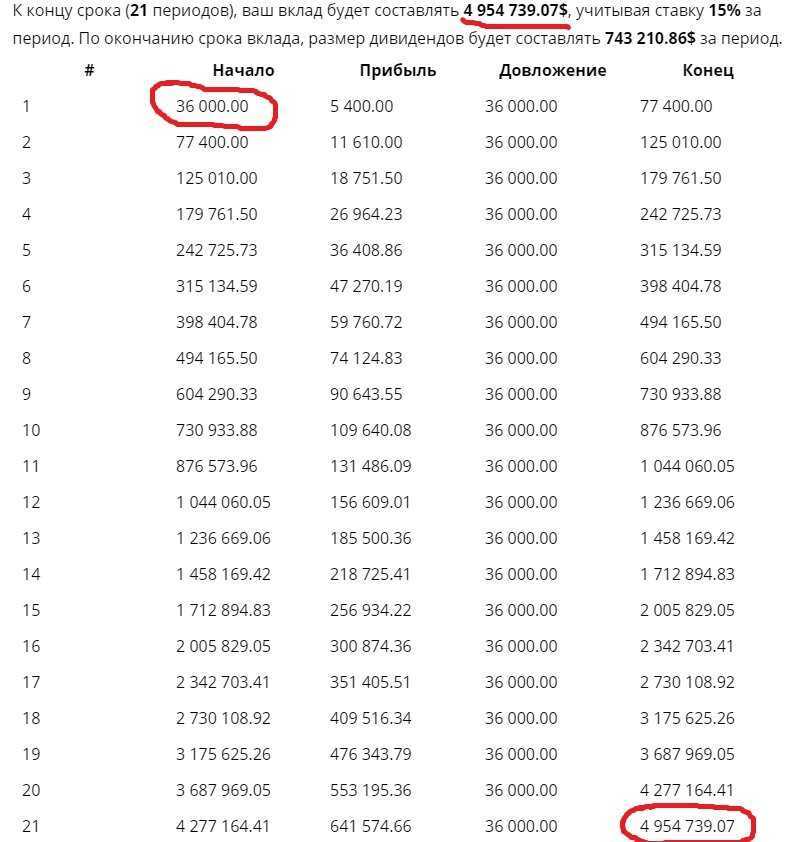

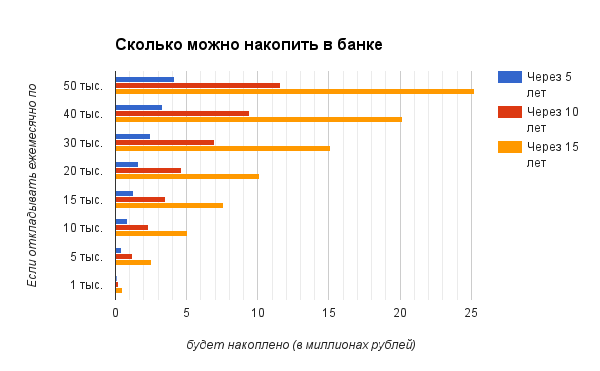

Легкие способы накопить деньги — советы кыргызстанцам

https://ru.sputnik.kg/20210818/nakoplenie-sposob-zanachka-kyrgyzstan-1053595842.html

Легкие способы накопить деньги — советы кыргызстанцам

Легкие способы накопить деньги — советы кыргызстанцам

Многие советы по накоплению заначки начинаются с того, что нужно сразу с зарплаты откладывать фиксированную часть. Но есть способы, которые помогут незаметно… 18.08.2021, Sputnik Кыргызстан

2021-08-18T21:40+0600

2021-08-18T21:40+0600

2021-12-15T21:30+0600

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://sputnik.kg/img/104473/03/1044730383_0:296:3074:2025_1920x0_80_0_0_fa47f422a3a2875e69a0890f372e8a41.jpg

Sputnik Кыргызстан

+74956456601

MIA „Rosiya Segodnya“

2021

Бакыт Толканов

https://sputnik.kg/img/103366/65/1033666557_2428:306:4271:2149_100x100_80_0_0_35e2fb3f6a1b1ee53628b6d6f79d46b1. jpg

jpg

Бакыт Толканов

https://sputnik.kg/img/103366/65/1033666557_2428:306:4271:2149_100x100_80_0_0_35e2fb3f6a1b1ee53628b6d6f79d46b1.jpg

Новости

ru_KG

Sputnik Кыргызстан

+74956456601

MIA „Rosiya Segodnya“

1920

1080

true

1920

1440

true

https://sputnik.kg/img/104473/03/1044730383_200:0:2931:2048_1920x0_80_0_0_1cbd9cf947a6384d63576dfea415af07.jpg

1920

1920

true

Sputnik Кыргызстан

+74956456601

MIA „Rosiya Segodnya“

Бакыт Толканов

https://sputnik.kg/img/103366/65/1033666557_2428:306:4271:2149_100x100_80_0_0_35e2fb3f6a1b1ee53628b6d6f79d46b1.jpg

общество, кыргызстан, колумнисты, как жить безбедно в кыргызстане — о финансовой грамотности

общество, кыргызстан, колумнисты, как жить безбедно в кыргызстане — о финансовой грамотности

Жизнь показала, что наличие финансовой подушки или, другими словами, заначки — крайне нужная штука. Именно она позволит без долгов пережить тяжелые времена: проблемы со здоровьем, увольнение с работы, падение доходов и другие непредвиденные траты.

Именно она позволит без долгов пережить тяжелые времена: проблемы со здоровьем, увольнение с работы, падение доходов и другие непредвиденные траты.

Обычно всегда дают два совета: сокращать расходы, увеличивать доходы, причем они должны быть в комплексе. Однако не всегда это получается, но в интернете есть много советов, которые позволяют незаметно сэкономить какую-то сумму. Некоторые из них испытаны на себе.

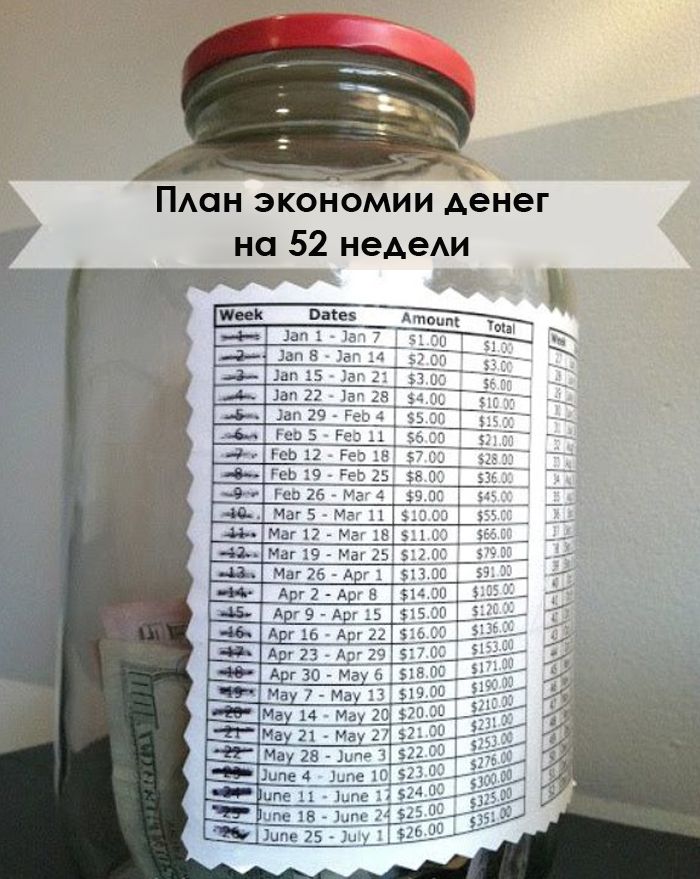

Хаотичное откладывание

Пригодится тем, кто не силен в финансовой грамотности и не любит дисциплинированно копить.

Откладывать мелочь

Плюсы и минусы банковских депозитов в Кыргызстане

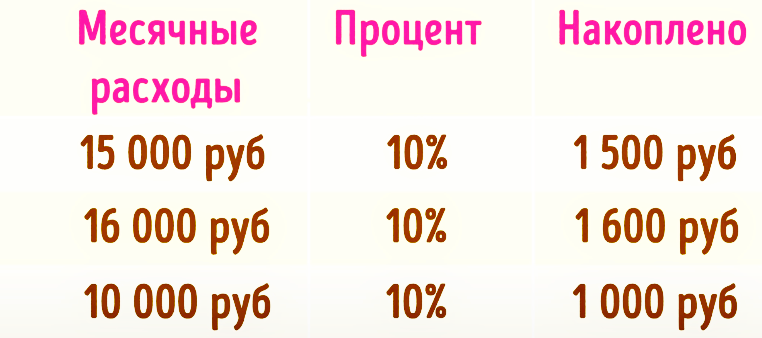

Самый старый и испытанный способ — взять копилку и откладывать туда монетки. Причем не обязательно покупать копилку, например, я взял обычную литровую банку и закрыл ее жестяной крышкой, в которой сделал прорезь. Пару лет назад я провел для себя эксперимент: начал сбор монеток не с 1 января или в начале месяца/недели. Нет, начал с середины июня и регулярно отправлял монеты в банку, правда, тогда я ее не закрывал крышкой и нет-нет, да и доставал десяток-другой сомов. Несмотря на «кровопускания», к новому году мне удалось скопить около 2 тысяч сомов, тем самым мы фактически из ничего профинансировали праздничный стол. Получается, в день я откладывал в среднем 10-15 сомов.

Нет, начал с середины июня и регулярно отправлял монеты в банку, правда, тогда я ее не закрывал крышкой и нет-нет, да и доставал десяток-другой сомов. Несмотря на «кровопускания», к новому году мне удалось скопить около 2 тысяч сомов, тем самым мы фактически из ничего профинансировали праздничный стол. Получается, в день я откладывал в среднем 10-15 сомов.

Но я учел ошибку, и банка теперь закрыта. Плюсов у этого способа много. Незаметно копятся деньги, еще это возможность тренировать самодисциплину, ведь открыть банку можно за пару секунд. Также такой способ накопления незаметен для кармана.

Еще одно преимущество — нет фиксированной суммы, в банку попадает только «ненужная» мелочь либо в случае ее отсутствия можно сделать перерыв в пополнении. Но есть и минус — серьезную сумму вряд ли скопишь либо для этого понадобится несколько лет. Но на выручку может прийти другой способ. О нем ниже.

Откладывать не только мелочь

Методы прежние — закрытая банка или копилка. Но, помимо монеток, можно закидывать еще и купюры в 20 или 50 сомов. Это позволит значительно, даже в несколько раз увеличить будущую заначку.

Но, помимо монеток, можно закидывать еще и купюры в 20 или 50 сомов. Это позволит значительно, даже в несколько раз увеличить будущую заначку.

Самый старый и испытанный способ — взять копилку и начать туда откладывать монетки

Откладывать премии и «шабашки»

Чаще всего премии и какие-то деньги за сдельную работу поступают нерегулярно, так что в обычный жизни мы на них не так сильно рассчитываем, как на зарплату. Поэтому откладывать эти поступления безболезненнее, чем с получки.

Откладывать остаток зарплаты

Также достаточно популярный способ. Перед поступлением зарплаты оставшиеся средства с предыдущей получки откладывать. Но этот способ подойдет не всем, например, у меня обычно заканчивается все за пару дней до заветного СМС о поступлении денег.

Целенаправленное откладывание

Вышеперечисленные варианты все-таки хаотичные, но есть и другие способы, которые требуют большей дисциплины, но могут помочь скопить гораздо значительную сумму. Однако они все заключаются в более целенаправленном откладывании.

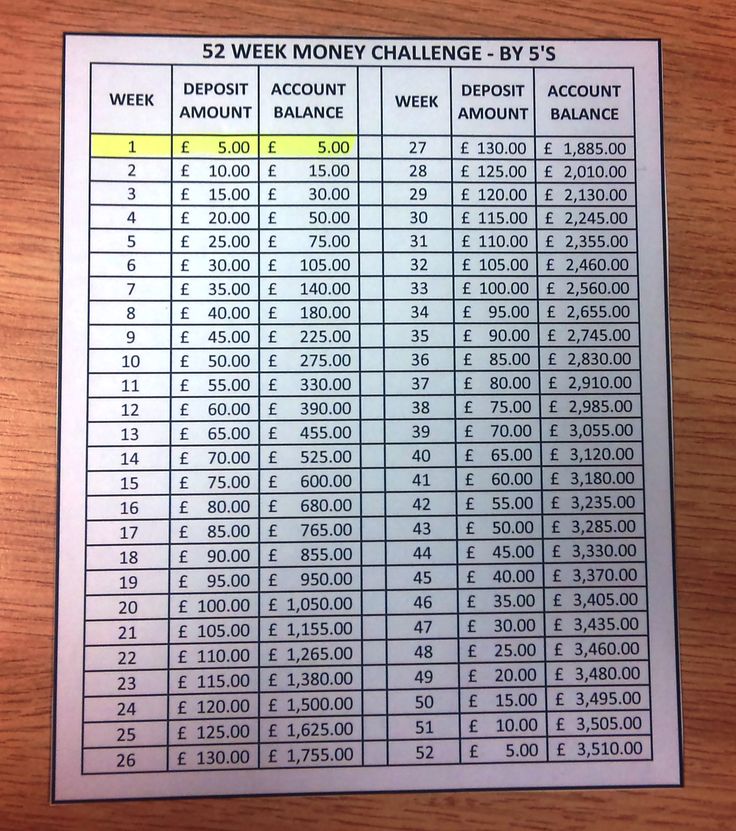

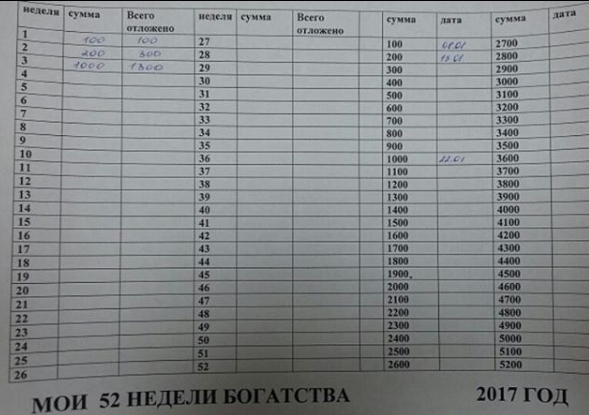

Каждый день по фиксированной сумме

Как сберечь деньги во время пандемии и финансового кризиса — советы НБ КР

Если откладывать 10 или 20 сомов в день, то в принципе не обеднеешь. Таким образом за год скопится минимум 3 650 сомов, но если возможности позволяют, сумму можно увеличить, например, до 100 — это больше 36 тысяч сомов, а уж такая сумма позволит почувствовать себя увереннее. Но здесь халявить с пополнением нельзя. Чтобы такого не допускать, лучше всего вводить штрафы, если забыли пополнить.

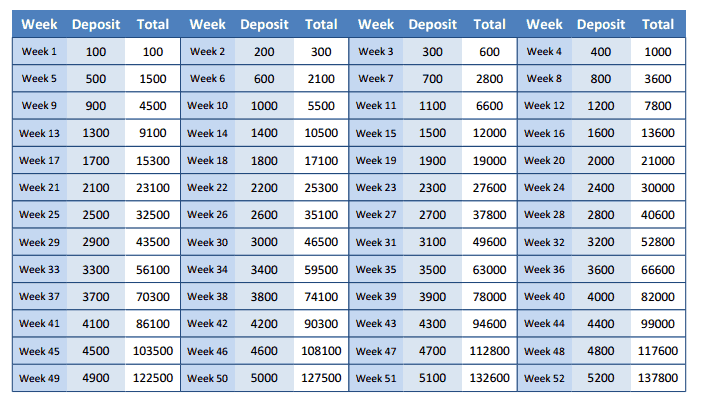

Каждый день увеличивать сумму

Например, 1 января отложить один сом, 2 января — два сома и так далее. Это позволит к концу года скопить порядка 67 тысяч сомов. Имеется как плюс — возможность получить большую заначку, так и минус — в декабре приходится отдавать ежедневно более 330 сомов, то есть за последний месяц года гораздо больше 10 тысяч. Так что нужно трезво оценить свои силы. Но если много необязательных расходов, то можно войти в азарт, скопить деньги плюс уменьшить траты.

© Sputnik / Жоомарт УраимовСамые эффективные варианты — когда сразу фиксированную часть (10-20 процентов) зарплаты направляешь в заначку

Самые эффективные варианты — когда сразу фиксированную часть (10-20 процентов) зарплаты направляешь в заначку

Банковская копилка

В Рунете это очень популярный совет — когда ежедневно округляешь остаток на карте/счете. Но в Кыргызстане такая функция не очень распространена у банков, поэтому перед тем, как решиться на этот способ, нужно узнать, возможно ли так копить средства.

Вывод

Что холодильники расскажут о жизни кыргызстанцев — фотопроект Sputnik

Конечно, есть много других способов накопления, в том числе «четыре конверта», «шесть кувшинов», но они подходят при гораздо более высокой финансовой грамотности — там требуется сразу отделять часть дохода на накопления. Цель же этого материала — копить не так заметно.

Но отметим, что все равно самые эффективные варианты — когда сразу фиксированную часть (10-20 процентов) зарплаты направляешь в заначку. Более подробно о финансовой подушке, как ее скопить, какой у нее должен быть размер и в каком виде ее держать, читайте в материале Sputnik Кыргызстан.

Более подробно о финансовой подушке, как ее скопить, какой у нее должен быть размер и в каком виде ее держать, читайте в материале Sputnik Кыргызстан.

Как изменить свои финансовые привычки, и накопить на отпуск? |Блог

Узнай и освой полезные навыки, которые позволят Тебе контролировать ежедневные траты и накопить деньги на отпуск Твоей мечты

Когда мы задумываемся о накоплении денег для конкретной цели, в голову приходит не самая веселая мысль — надо потуже затянуть пояс. Особенно непривлекательной эта мысль становится, если в данный момент Твой бюджет достаточно ограничен, и кажется, что экономить уже больше не на чем. Однако правда состоит в том, что способность следовать составленному бюджету можно развивать в себе в любых обстоятельствах, и возможность принимать более правильные и организованные финансовые решения (и большие, и маленькие) есть всегда.

Не секрет, что с ростом благосостояния всегда растут и потребности или (признаемся честно) капризы. Потратить все заработанное проще простого, а оставшиеся после трат деньги автоматически обычно не накапливаются. Значит, к накоплению денег надо подходить сознательно и целенаправленно, и чем конкретнее будет цель, тем больше вероятность накопить на нее деньги, причем в установленный срок.

Потратить все заработанное проще простого, а оставшиеся после трат деньги автоматически обычно не накапливаются. Значит, к накоплению денег надо подходить сознательно и целенаправленно, и чем конкретнее будет цель, тем больше вероятность накопить на нее деньги, причем в установленный срок.

Если Ты начнешь откладывать деньги с целью просто накопить «немного» в неопределенный срок, Тебе будет проще простого нарушить или обойти Тобой же установленные ограничения. Но если Ты поставишь перед собой цель за шесть месяцев накопить 1500 евро, чтобы следующим летом отправиться в недельный отпуск в Турцию, то пункт назначения (и в прямом, и в переносном смысле) станет довольно реальным и привлекательным. Теперь остается только познакомиться с приемами, которые позволят контролировать ежедневные траты, не снижая качество жизни!

Ставь перед собой реальные цели

Упомянутые выше 1500 евро за шесть месяцев – это только пример и призыв к каждому самому установить для себя реалистичную планку. Реалистичная сумма накоплений – это сумма, которая не кажется Тебе слишком легко или слишком сложно достижимой. Это сумма, которая поможет тебе изменить привычные траты, но не создаст дискомфорта и ощущения, будто «шаг вправо, шаг влево – расстрел».

Реалистичная сумма накоплений – это сумма, которая не кажется Тебе слишком легко или слишком сложно достижимой. Это сумма, которая поможет тебе изменить привычные траты, но не создаст дискомфорта и ощущения, будто «шаг вправо, шаг влево – расстрел».

Если поставить себе цель каждый месяц откладывать слишком маленькую сумму, которую при небольшом усилии с Твоей стороны можно было бы удвоить, то Ты просто будешь зря тратить время (потому что Ты мог(ла) бы валяться на пляже за границей уже через три месяца…). В свою очередь, если стараться каждый месяц откладывать слишком большую сумму, то, скорее всего, когда-то наступит момент, когда в этот процесс вмешаются повседневные нужды или что-то непредусмотренное, и все добрые намерения пойдут на ветер.

Какой процент от дохода рекомендуется откладывать каждый месяц? Эксперты по личным финансам нередко упоминают принцип 50/30/20, в соответствии с которым 50% дохода надо тратить на основные нужды – еду, аренду или кредит, коммунальные платежи и другие предсказуемые расходы. 30% доходов можно направлять на другие нужды – непредвиденные расходы или, в зависимости от объема денег, реализацию своих желаний. И, наконец, 20% бюджета рекомендуется переводить в накопления.

30% доходов можно направлять на другие нужды – непредвиденные расходы или, в зависимости от объема денег, реализацию своих желаний. И, наконец, 20% бюджета рекомендуется переводить в накопления.

Конечно, многое зависит от фактического объема доступных денег – если на удовлетворение ежемесячных основных потребностей уходит больше 50% общего дохода, то придется либо уменьшить объем непредвиденных расходов или трат на свои желания, или откладывать меньше 20% дохода. Ясно одно – учиться экономить придется именно на тратах на свои желания! Как это сделать?

Познакомься: Твой новый лучший друг – бюджет!

Как уже говорилось, чтобы делать накопления, Тебе придется работать со своей манерой тратить деньги на непредвиденные /импульсные траты или траты на свои желания, менять эти траты или уменьшать их. Однако невозможно что-либо поменять или уменьшить в этой области, не зная, на что же были потрачены деньги! Нередко, когда нам кажется, что ну вот сегодня-то уж я точно ничего не покупал(а), банковский счет показывает нам, что на самом деле потрачена основательная сумма денег! Почему так? В принципе, так происходит потому, что больше всего мы тратим именно на маленькие, незаметные покупки – пара евро тут, пара евро там, и в конце концов собирается большая сумма.

Чтобы понять, на что же мы тратим деньги, придется взяться за составление бюджета – все траты надо записывать, чтобы появилась ясность о тенденциях в наших расходах. Даже если Ты не на «ты» с Microsoft Excel, не переживай – в наши дни доступны различные аппликации для учета личных финансов, и Ты наверняка сможешь выбрать наиболее подходящую для Твоих потребностей и возможностей. Узнай больше о разных аппликациях для ведения личных финансов здесь.

Финансовые аппликации обычно предлагают сгруппировать расходы по тематическим группам – «еда», «аренда», «транспорт», «бензин», «развлечения» и др., а также самому создать свои категории в зависимости от Твоих привычек. Начинай использовать аппликацию – в ней придется отмечать каждую трату, и это покажет Тебе, куда же «уходят» деньги. Возможно, в Твоем случае главными виновниками окажутся мелкие расходы – кофе, булочки, жевачки, посиделки в кафе с друзьями, или, возможно, большая часть Твоих денег уходит на «выгодные» предложения в периоды скидок? В любом случае – перед тем, как менять привычки, надо их изучить и понять!

Продукты питания и еда вне дома

Хотя продукты питания – это, без сомнений, одна из наших основных потребностей, на которые отводятся неприкосновенные 50% от ежемесячного дохода, но в то же время это категория расходов, за счет которой можно отлично сэкономить и отложить собранные деньги. Конечно, это возможно только с помощью планирования – больше запланированных больших закупок со списком необходимых продуктов в руках, больше сравнения цен в разных магазинах, и меньше «импульсных» покупок. Чтобы узнать больше о конкретных способах сэкономить на продуктах питания, прочитай вот эту статью.

Конечно, это возможно только с помощью планирования – больше запланированных больших закупок со списком необходимых продуктов в руках, больше сравнения цен в разных магазинах, и меньше «импульсных» покупок. Чтобы узнать больше о конкретных способах сэкономить на продуктах питания, прочитай вот эту статью.

Очевидно, что довольно много денег мы тратим, когда едим, пьем и развлекаемся за пределами своего дома. Утренний кофе из расположенного недалеко от работы кафе, пятничный ужин в ресторане с подружками, субботний вечер в клубе с вином и коктейлями… Понятно, что мероприятия могут отличаться, но в общем и целом наши привычные ритуалы и способы социализации связаны с тратой довольно больших сумм. Если Ты понял(а), что это и Твоя «сильная» категория расходов, вводи в нее изменения! Они не должны быть неприятными – летом Ты можешь отправиться с друзьями на прогулку по парку или на взморье, а в холодное время года посещать, например, выставки. От некоторых вещей, например, горячих напитков вне дома, можно и отказаться, а напиток взять в термокружке из дома. Кстати, это и более дружественное для природы решение.

Кстати, это и более дружественное для природы решение.

Планируй расходы на перспективу

Есть расходы, которые носят абсолютно сезонный характер – мы можем это отлично почувствовать прямо сейчас, когда приближается время рождественских подарков (об «умном» приобретении рождественских подарков читай здесь. Подарки – не единственный вид сезонных расходов, они могут быть очень разными и индивидуальными. Если у Тебя есть автомашина, то Ты и сам(а) хорошо знаешь, в какие периоды авто требует вложений – покупка новой зимней резины, ежегодный дорожный налог, потенциальный ремонт перед техосмотром и т.д..

Точно также, если у Тебя есть дети, то Ты хорошо знаешь, что каждый год в августе придется раскошеливаться на приобретение необходимых предметов и формы для школы. А еще есть новые одежда и обувь для человечков, которые каждый год вытягиваются ввысь и ножки которых постоянно растут… Если эти и все другие сезонные расходы не будут планироваться, они всегда будут приводить к дефициту в бюджете, и копить деньги будет трудно. Но если Ты будешь достаточно долгое время пользоваться финансовой аппликацией, то Ты изучишь свое финансовое поведение, будешь знать большие и малые расходы и заранее учтешь, на что еще надо подкопить денег.

Но если Ты будешь достаточно долгое время пользоваться финансовой аппликацией, то Ты изучишь свое финансовое поведение, будешь знать большие и малые расходы и заранее учтешь, на что еще надо подкопить денег.

Путешествие – отличная мотивация для того, чтобы начать копить деньги, и великолепный способ наградить самого себя за хорошую работу. Но если уж Ты освоил(а) науку накопления, не останавливайся и копи деньги и после того, как соберёшь достаточно средств на запланированное путешествие! В течение года всегда можно делать накопления на сезонные траты, но не только на них – «подушка безопасности» пригодится всегда, она станет хорошим подспорьем при любой крупной покупке. Если Ты уже накопил(а) часть суммы для какой-то крупной покупки, но Тебе все-таки нужна небольшая финансовая поддержка, Ты всегда можешь получить нужную сумму в качестве потребительского кредита из списка услуг, предлагаемых предприятием Incredit.

Источники фото: www.unsplash.com

Сколько времени займет сохранение? Узнайте с помощью этого калькулятора

Копить деньги требует дисциплины, но это может быть невероятно полезным. Воспользуйтесь этим калькулятором, чтобы узнать, сколько времени потребуется для достижения вашей цели сбережений.

Воспользуйтесь этим калькулятором, чтобы узнать, сколько времени потребуется для достижения вашей цели сбережений.

Копите деньги на отдых в тропиках, на первый взнос или даже на новую машину?

Полезно иметь план сбережений, чтобы точно знать, когда вы достигнете своей цели.

Этот калькулятор скажет вам:

- Точная дата достижения цели сбережений

- Общая сумма сбережений

- Сколько процентов принесут ваши сбережения

Сколько времени потребуется, чтобы накопить

Узнать

как работает калькулятор сбережений и советы по максимизации ваших сбережений в этом руководстве.Как рассчитать цель сбережений

Подсчитать, сколько времени потребуется для накопления вашей цели, очень просто. Введите следующие данные в калькулятор, и вы получите план сберегательной игры.

- Сначала введите, сколько у вас сейчас есть сбережений. Это ваша отправная точка.

- Затем добавьте цель экономии.

- Затем введите, сколько вы планируете регулярно откладывать на свои сбережения и как часто вы будете делать депозиты.

- Наконец, укажите процентную ставку, если ваши сбережения приносят проценты.

После того, как вы нажмете «Рассчитать», вы также увидите таблицу прогресса ваших сбережений, включая сумму, которую вы заработаете в виде процентов, и общую сумму денег, которую вы получите после каждого депозита.

Быстрее достигните цели сбережений

Вы можете быстрее и безопаснее увеличить свои сбережения, положив деньги на высокодоходный счет. Эти счета платят гораздо более высокие процентные ставки, чем традиционные банки.

Вот разница при использовании высокодоходного аккаунта. Вы можете видеть, как более высокая процентная ставка увеличит ваши сбережения.

| Сбережения в месяц | Большой банк (0,01% годовых) | Интернет-банк (4,0% годовых) |

|---|---|---|

| $250/мес на 5 лет | $15,004 | $16,604 |

| $500/mo for 5 years | $30,007 | $33,208 |

| $1,000/mo for 5 years | $60,015 | $66,417 |

| $1,500/mo for 5 years | $90,022 | $99,625 |

| $2,000/мес на 5 лет | $120,030 | $132,834 |

Ниже приведены текущие сберегательные счета. Вы даже можете получить денежный бонус, чтобы увеличить свои сбережения.

Вы даже можете получить денежный бонус, чтобы увеличить свои сбережения.

Самое главное, что на сберегательных счетах нет риска. Если вы копите на что-то в ближайшие несколько лет, вкладывать средства в фондовый рынок будет слишком рискованно. У вас нет опасности потерять деньги на сберегательном счете.

Член FDIC

Discover Online Savings — денежный бонус в размере $200

Чтобы получить $150 или $200 бонуса: Что делать: Подайте заявку на открытие своего первого сберегательного счета Discover Online через Интернет, в приложении Discover или по телефону. Введите код предложения CY323 при подаче заявки. Внесите на свой счет в общей сложности не менее 15 000 долларов США, чтобы получить бонус в размере 150 долларов США, или внесите в общей сложности не менее 25 000 долларов, чтобы получить бонус в размере 200 долларов . Депозит должен быть размещен на счете в течение 30 дней с даты открытия счета. Максимальный размер бонуса составляет 200 долларов США.

Что следует знать. Предложение недействительно для существующих или предыдущих клиентов сберегательных счетов Discover, а также для существующих или предыдущих клиентов со сберегательными счетами, которые являются совместными, или аффинными счетами, предоставленными Discover. Право на участие зависит от основного владельца учетной записи. Счет должен быть открыт при зачислении бонуса. Бонус будет зачислен на счет в течение 60 дней с момента, когда счет соответствует требованиям для получения бонуса. Бонус представляет собой проценты и подлежит отчетности по форме 109.9-ИНТ. Предложение заканчивается 15 марта 2023 г., 23:59 по восточному времени. Предложение может быть изменено или отозвано без предварительного уведомления. Полную информацию смотрите на сайте рекламодателя.

Получить сделку

Истекает 15.03.2023

Член FDIC

CIT Bank Savings Connect — 4,05% годовых

Узнать больше

- Заработок в 12 раз выше среднего по стране

- Минимальный начальный депозит 100 долларов США

- Без ежемесячной платы за обслуживание

Экономия Premier — до 4,13% годовых

Подробнее

- 4,13% годовых, если у вас есть баланс не менее 1000 долларов США.

- Нет минимального начального депозита

- Без ежемесячной платы за обслуживание

Upgrade — это финансовая технологическая компания, а не банк. Текущие и сберегательные счета предоставлены Cross River Bank, членом FDIC.

Сколько я должен экономить?

Не существует единственного «лучшего» способа сохранения, который подойдет каждому. Рассмотрите свои ежемесячные расходы и сроки, чтобы найти правильный план сбережений для вас.

А пока, вот несколько популярных вариантов сбережений/бюджетирования:

Насколько вы уверены в своем долгосрочном финансовом плане?

- Свяжитесь с предварительно проверенным финансовым консультантом за 3 минуты.

- Все консультанты являются доверенными лицами, то есть они ставят ваши потребности и финансовые цели на первое место.

- Все советники зарегистрированы в SEC.

Нажмите здесь, чтобы начать

Сколько времени потребуется для сохранения?

Ищете краткую информацию о графике сбережений? Просмотрите таблицу ниже, чтобы узнать, сколько времени вам понадобится, чтобы сохранить цель.

Примечание : В этой таблице предполагается, что вы начинаете с 0 долларов и не включает проценты. Размещение ваших вкладов на процентном счете поможет вам накопить еще быстрее.

| Цель сбережений | Если вы сэкономили 200 долларов в месяц | Если вы сэкономили 300 долларов в месяц | Если вы сэкономили 400 долларов в месяц | |||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| $5,000 | 25 months | 17 months | 13 months | |||||||||||||||||||||||||||||||

| $10,000 | 50 months | 34 months | 25 months | |||||||||||||||||||||||||||||||

| $20,000 | 100 months | 67 months | 50 месяцев | |||||||||||||||||||||||||||||||

| $ 30 0009 | 150 месяцев | 100 месяцев | 75 месяцев | |||||||||||||||||||||||||||||||

| $ 40 0009 |

| 134 месяца 9 | 100 months | ||

| $50,000 | 250 months | 167 months | 125 months |

| $60,000 | 300 months | 200 months | 150 months |

| $70,000 | 350 months | 234 месяцы | 175 месяцев |

| $ 80 000 | 400 месяцев | 267 месяцев | 200 месяцев |

| $ 90 000 | 450 месяцев 9 | 300 месяцев | 225 месяцев |

| $ 100 0009 | 500 месяцев | 334 месяцев | 250 месяцев |

. Что вы экономите деньги?

Что вы экономите деньги?

Лучшие места для хранения ваших сбережений

В идеале ваши сбережения должны храниться в безопасном месте с разумной процентной ставкой. Вот несколько распространенных инструментов для сбережений:

Высокодоходный сберегательный счет. Эти счета, обычно предлагаемые онлайн-банками, предлагают более высокие процентные ставки и минимальные комиссии.

На какой сберегательный счет я должен положить свои сбережения?

Член FDIC

Сбережения Discover Online — денежный бонус в размере 200 долларов США

Чтобы получить бонус в размере 150 или 200 долларов США: Что делать: Подайте заявку на открытие своего первого сберегательного счета Discover Online через Интернет, в приложении Discover или по телефону. Введите код предложения CY323 при подаче заявки. Внесите на свой счет в общей сложности не менее 15 000 долларов США, чтобы получить бонус в размере 150 долларов США, или внесите в общей сложности не менее 25 000 долларов США, чтобы получить бонус в размере 200 долларов США . Депозит должен быть размещен на счете в течение 30 дней с даты открытия счета. Максимальный размер бонуса составляет 200 долларов США.

Депозит должен быть размещен на счете в течение 30 дней с даты открытия счета. Максимальный размер бонуса составляет 200 долларов США.

Что нужно знать. Предложение недействительно для существующих или предыдущих клиентов сберегательных счетов Discover или существующих или предыдущих клиентов со сберегательными счетами, которые являются совместными, или аффинными счетами, предоставленными Discover. Право на участие зависит от основного владельца учетной записи. Счет должен быть открыт при зачислении бонуса. Бонус будет зачислен на счет в течение 60 дней с момента, когда счет соответствует требованиям для получения бонуса. Бонус представляет собой проценты и подлежит отчетности по форме 1099-INT. Предложение заканчивается 15 марта 2023 г., 23:59 по восточному времени. Предложение может быть изменено или отозвано без предварительного уведомления. Полную информацию смотрите на сайте рекламодателя.

Получите сделку

Истекает 15.03.2023

Член FDIC

Откройте для себя онлайн-сбережения — денежный бонус в размере 150 долларов

Чтобы получить бонус в размере 150 или 200 долларов: в приложении Discover или по телефону. Введите код предложения CY323 при подаче заявки. Внесите на свой счет в общей сложности не менее 15 000 долларов, чтобы получить бонус в размере 150 долларов , или внесите в общей сложности не менее 25 000 долларов, чтобы получить бонус в размере 200 долларов. Депозит должен быть размещен на счете в течение 30 дней с даты открытия счета. Максимальный размер бонуса составляет 200 долларов США.

Введите код предложения CY323 при подаче заявки. Внесите на свой счет в общей сложности не менее 15 000 долларов, чтобы получить бонус в размере 150 долларов , или внесите в общей сложности не менее 25 000 долларов, чтобы получить бонус в размере 200 долларов. Депозит должен быть размещен на счете в течение 30 дней с даты открытия счета. Максимальный размер бонуса составляет 200 долларов США.

Что нужно знать. Предложение недействительно для существующих или предыдущих клиентов сберегательных счетов Discover или существующих или предыдущих клиентов со сберегательными счетами, которые являются совместными, или аффинными счетами, предоставленными Discover. Право на участие зависит от основного владельца учетной записи. Счет должен быть открыт при зачислении бонуса. Бонус будет зачислен на счет в течение 60 дней с момента, когда счет соответствует требованиям для получения бонуса. Бонус представляет собой проценты и подлежит отчетности по форме 1099-INT. Предложение заканчивается 15 марта 2023 г. , 23:59 по восточному времени. Предложение может быть изменено или отозвано без предварительного уведомления. Полную информацию смотрите на сайте рекламодателя.

, 23:59 по восточному времени. Предложение может быть изменено или отозвано без предварительного уведомления. Полную информацию смотрите на сайте рекламодателя.

Получить сделку

Истекает 15.03.2023

Член FDIC

CIT Bank Savings Connect — 4,05% годовых

Узнать больше

- Заработок в 12 раз выше среднего по стране

- Минимальный начальный депозит 100 долларов США

- Без ежемесячной платы за обслуживание

Депозитный сертификат: В отличие от обычного сберегательного счета (где вы можете вносить и снимать средства), компакт-диски требуют внесения фиксированной суммы денег на фиксированный период времени.

На какой компакт-диск я должен положить свои сбережения?

Член FDIC

CIT Bank Term CD — до 4,65% годовых

Узнать больше

- До 4,65% годовых

- Минимальный начальный депозит 1000 долларов США

- Без ежемесячной платы за обслуживание

| Термин | CD ставки |

|---|---|

| 6 месяц | 4,15% APY |

| 1 Год | 0,30% APY |

65% APY

65% APYУчастник FDIC

CIT Bank No STANCE CD — 4,10% APY

Get Deal

- 4.10% APY

- Возможность снятия полного баланса и процентов по истечении 7 дней с даты финансирования CD

- Минимум 1000 долларов США для открытия счета

- 11 месяцев

- Без ежемесячной платы за обслуживание

Член FDIC

Депозитный сертификат

Узнать больше

- 4,50% годовых на 12 месяцев

- 4,30% годовых на 36 месяцев

- 4,10% годовых на 5 лет

Счет денежного рынка: это нечто вроде гибрида сберегательного и расчетного счета. В отличие от большинства онлайн-сберегательных счетов, MMA имеют возможность выписывать чеки и карту банкомата.

Депозитный счет денежного рынка — 4,40% годовых

Получить сделку

- Минимальный депозит $1

- Бесплатно

- Круглосуточный онлайн доступ к средствам

- Застраховано NCUA

Депозитный счет денежного рынка — 4,15% годовых

Получить сделку

- Без комиссий

- Минимальный депозит $1

- Круглосуточный онлайн доступ к средствам

- Федеральная страховка NCUA

Депозитный счет денежного рынка — 4,25% годовых

Получить сделку

- Без комиссии

- Минимальный депозит $1

- Круглосуточный онлайн доступ к средствам

- Застрахован на федеральном уровне NCUA

Инвестиционный счет: это может быть что угодно, от Roth IRA до стандартного брокерского счета. Это лучше для долгосрочных целей сбережений и сопряжено с большим риском.

Советы, как быстрее достичь цели сбережений

Накопление требует времени, поэтому стоит проявить терпение. Тем не менее, есть есть несколько трюков, которые вы можете попробовать, чтобы быстрее достичь своей цели сбережений.

- Автоматизируйте свои сбережения :

Настройте регулярный автоматический депозит со своего банковского счета на сберегательный счет с помощью приложений для автоматического сбережения. - Сохраняйте бонусы и возвращайте налоги :

Если вы получаете премию на работе или щедрый возврат налога, подумайте о том, чтобы добавить эту сумму к своей цели сбережений, а не тратить ее. Это может быть сложно, но вы будете рады, что сделали это. - Попробуйте использовать приложения для возврата денег :

Приложения для возврата денег возвращают вам деньги за ваши повседневные покупки, от бензина до продуктов и еды вне дома. Когда вы заработаете достаточно, обналичьте и переведите на свои сбережения. - Сокращение постоянных расходов :

Это проще, чем вы думаете. Эта статья об экономии денег включает более 100 идей по сокращению расходов, некоторые из которых требуют на удивление мало усилий.

Сберегательный счет, который может вам понравиться

Member FDIC

Discover Online Savings — денежный бонус в размере $200

Чтобы получить $150 или $200 бонуса: Что делать: Подайте заявку на открытие своего первого сберегательного счета Discover Online через Интернет, в приложении Discover или по телефону. Введите код предложения CY323 при подаче заявки. Внесите на свой счет в общей сложности не менее 15 000 долларов США, чтобы получить бонус в размере 150 долларов США, или внесите в общей сложности не менее 25 000 долларов США, чтобы получить бонус в размере 200 долларов США . Депозит должен быть размещен на счете в течение 30 дней с даты открытия счета. Максимальный размер бонуса составляет 200 долларов США.

Что нужно знать. Предложение недействительно для существующих или предыдущих клиентов сберегательных счетов Discover или существующих или предыдущих клиентов со сберегательными счетами, которые являются совместными, или аффинными счетами, предоставленными Discover. Право на участие зависит от основного владельца учетной записи. Счет должен быть открыт при зачислении бонуса. Бонус будет зачислен на счет в течение 60 дней с момента, когда счет соответствует требованиям для получения бонуса. Бонус представляет собой проценты и подлежит отчетности по форме 1099-INT. Предложение заканчивается 15 марта 2023 г., 23:59 по восточному времени. Предложение может быть изменено или отозвано без предварительного уведомления. Полную информацию смотрите на сайте рекламодателя.

Предложение недействительно для существующих или предыдущих клиентов сберегательных счетов Discover или существующих или предыдущих клиентов со сберегательными счетами, которые являются совместными, или аффинными счетами, предоставленными Discover. Право на участие зависит от основного владельца учетной записи. Счет должен быть открыт при зачислении бонуса. Бонус будет зачислен на счет в течение 60 дней с момента, когда счет соответствует требованиям для получения бонуса. Бонус представляет собой проценты и подлежит отчетности по форме 1099-INT. Предложение заканчивается 15 марта 2023 г., 23:59 по восточному времени. Предложение может быть изменено или отозвано без предварительного уведомления. Полную информацию смотрите на сайте рекламодателя.

Щелкните здесь, чтобы получить предложение

Срок действия истекает 15 марта 2023 г.

Практический результат

Независимо от вашей цели или сроков, накопление денег зависит от терпения и последовательности. С помощью такого инструмента, как этот калькулятор, вы можете увидеть, как ваши сбережения будут увеличиваться с течением времени. Вскоре у вас накопится приличная порция мелочи.

Вскоре у вас накопится приличная порция мелочи.

Холли Зорбас — помощник редактора CreditDonkey, веб-сайта сравнения банков и обзоров. Напишите Холли Зорбас по адресу [email protected]. Следите за нашими новостями в Twitter и Facebook.

Примечание. Этот веб-сайт стал возможен благодаря финансовым отношениям с некоторыми продуктами и услугами, упомянутыми на этом сайте. Мы можем получить компенсацию, если вы совершаете покупки по ссылкам в нашем контенте. Вам не обязательно использовать наши ссылки, но если вы это сделаете, вы поможете поддержать CreditDonkey.

Подпишитесь на CreditDonkey

Получайте обновления о последних сделках и будьте в курсе лучших денежных движений.

10 быстрых и простых способов сэкономить 20 000 долларов в год

10 быстрых и простых способов сэкономить 20 000 долларов в годПерейти к

- Основное содержание

- Поиск

- Счет

Это означает: «Нажмите, чтобы выполнить поиск».

Логотип InsiderСлово «Инсайдер».

Это означает: «Нажмите, чтобы выполнить поиск».

Логотип InsiderСлово «Инсайдер».Рынки США Загрузка… ЧАС М С В новостях

Значок шеврона указывает на расширяемый раздел или меню, а иногда и на предыдущие/следующие варианты навигации. ДОМАШНЯЯ СТРАНИЦАИнсайдер

Линдси Тигар,

Ридерз Дайджест

2018-06-14T19:52:01Z

Значок «Сохранить статью» Значок «Закладка» Значок «Поделиться» Изогнутая стрелка, указывающая вправо.

- Экономить деньги сложно, особенно если вы пытаетесь сэкономить до 20 000 долларов в год.

- Хорошим началом будет отмена онлайн-подписки и обещание не покупать новую одежду в течение года.

- Вместо того, чтобы каждый раз есть вне дома, научитесь недорого готовить дома.

Все мы знаем, как важно откладывать деньги на новый дом, пенсию и непредвиденные расходы. Но на самом деле продвигается вперед? Это трудная задача. Финансовые эксперты делятся простыми способами сэкономить 20 000 долларов в год.

Финансовые эксперты делятся простыми способами сэкономить 20 000 долларов в год.

Проанализируйте свои расходы и составьте план

Составьте письменный план. Flickr / Ванкуверская киношкола Сначала о главном: прежде чем вы сможете сэкономить, вы должны понять, сколько вы в настоящее время тратите, по словам Марси Кеклер, вице-президента по стратегии финансового консультирования в Ameriprise Financial. Имея четкое представление о своих финансах, сроках, текущих сбережениях и расходах, вы можете начать вносить коррективы. «Финансовый план может помочь вам в хорошие и плохие времена, а также в ожидаемых и неожиданных ситуациях», — объясняет она.

Имея четкое представление о своих финансах, сроках, текущих сбережениях и расходах, вы можете начать вносить коррективы. «Финансовый план может помочь вам в хорошие и плохие времена, а также в ожидаемых и неожиданных ситуациях», — объясняет она.

Настройка автоматических переводов

Boston Globe / Автор / Getty Images Вы один из тех людей, которые не могут держаться за наличные деньги, потому что вы их продуете? Тогда трудно устоять перед двухнедельной или ежемесячной зарплатой, появляющейся на вашем банковском счете. Вот почему Кеклер предлагает защитить себя от соблазна, настроив автоматические переводы на свои сбережения. «Откладывая определенную сумму денег автоматически и через равные промежутки времени, вы каждый месяц сохраняете часть своего дохода», — говорит она. В дополнение к удалению догадок из сбережений, она отмечает, что вы не пропустите дополнительное тесто, потому что вам будет казаться, что у вас его никогда не было с самого начала. Не пропустите эти финансовые термины, которые должен запомнить каждый.

В дополнение к удалению догадок из сбережений, она отмечает, что вы не пропустите дополнительное тесто, потому что вам будет казаться, что у вас его никогда не было с самого начала. Не пропустите эти финансовые термины, которые должен запомнить каждый.

Будьте бдительны в отношении онлайн-подписок

Вивек Пракаш/Reuters Взгляните на свою последнюю выписку по кредитной карте, чтобы выяснить, сколько подписок вы в настоящее время выплачиваете наличными каждый месяц. По словам Гретхен Колдуэлл, консультанта по богатству в EP Wealth Advisors, вы можете быть удивлены тем, сколько на самом деле составляют эти недорогие регулярные платежи от 5 до 10 долларов. От Netflix и Spotify до онлайн-классов по фитнесу и общественного питания — вы можете выложить больше денег, чем думаете. Чтобы управлять ими, Колдуэлл предлагает приложение Clarity Money , которое автоматизирует процесс как поиска ваших подписок, так и их отмены.

Избегайте ловушек расходов

Не ходите в Target за зубной пастой и уходите с новым телевизором. Сара Джейкобс/Business Insider В зависимости от ваших интересов и образа жизни, есть денежная ловушка, к которой вы чувствительны, даже не подозревая об этом. Для Колдуэлла это Target; она идет за зубной пастой и уходит, тратя 150 долларов. Другие люди могут быть загипнотизированы серфингом на Amazon или прогулкой по магазину товаров для рукоделия. На что бы вы ни тратили больше всего денег, старайтесь избегать этого до тех пор, пока не обретете хоть немного самоконтроля, практикуя сопротивление. Используйте эти другие советы, чтобы составить бюджет, которого вы действительно можете придерживаться.

Заменить дорогостоящую привычку

Может быть хорошей идеей пропустить утренний Starbucks. Getty Images АзияПак / Гетти У всех нас есть ритуалы, о которых мы не задумываемся дважды: заказ утреннего пива в Starbucks, получение газеты, выпивка слишком большого количества коктейлей с друзьями. Колдуэлл говорит, чтобы сэкономить деньги за год, бросьте себе вызов и на год откажитесь от своей самой дорогой привычки. А деньги, которые вы бы использовали, отложите в сбережения. (Только не забудьте оторвать челюсть от земли, когда увидите в черно-белом, сколько денег вам обошелся кофе за 365 дней.) Вам также следует избегать этих советов, которые на самом деле , а не , сэкономит вам деньги.

Не покупать новую одежду целый год

Скажи нет шоппингу. Адам Берри / Стрингер / Getty Images Взгляните на свой гардероб. По правде говоря, разве у вас нет всего необходимого, чтобы одеваться каждый день? По словам Колдуэлла, бездумное шоппинг-привычка для многих женщин и мужчин является забавным времяпрепровождением, которое может длиться более 12 месяцев. Возьмите подсказку от многих людей, которые поклялись не покупать одежду, аксессуары или обувь в течение всего года, и наблюдайте, как эти цифры на вашем банковском счете продолжают расти.

Пересмотреть задачи, переданные на аутсорсинг

Можешь почистить сам, если есть время. Pixabay Конечно, проще выбросить деньги на работу, которую делать не хочется. Тем не менее, если вы можете делать это самостоятельно, даже в течение 12 месяцев, вы увидите, как эти доллары прибавятся. Как объясняет Колдуэлл: «Если у вас есть кто-то, кто убирает ваш дом, моет машину или работает за вами во дворе, подумайте о том, чтобы делать это для себя в течение года. Это не только сэкономит вам деньги, но и отнимет время, которое у вас могло возникнуть искушение пойти и потратить еще больше денег».

Подходите к еде стратегически

Старайтесь чаще готовить дома. Лаура Д’Алессандро или целый год, почти невозможно съесть все блюда дома. Но Дэвид Розен, финансовый эксперт и лицензированный агент по недвижимости, говорит, что составление бюджета на питание вне дома может привести к огромной экономии. Начните с обещания завтракать только дома и приносить обед на работу как можно чаще. Это автоматически положит в ваш карман более 15 долл. США 90 650 в день 90 651 . Если вы часто ужинаете вне дома, по оценкам Розена, отказ от трех посещений ресторана в неделю принесет 6000 долларов прямо на ваш сберегательный счет. Вам также будет интересно прочитать эти советы по экономии денег от миллионеров, добившихся успеха самостоятельно.

Сменить план страхования

Убедитесь, что вы получаете лучшую автомобильную страховку. Уютный дом/Shutterstock Несмотря на то, что на ваш страховой план влияет множество факторов, Розен советует потратить некоторое время на изучение ваших конкретных тарифов и выяснить, где вы можете сэкономить деньги. Например, если вы увеличите франшизы по медицинскому или автомобильному страхованию, вы можете сэкономить от 100 до 200 долларов в месяц или 2000 долларов в год. «Несмотря на то, что стратегия с более низкой оплатой/более высокой франшизой может быть рискованной, если вы используете эту стратегию, избегайте действий, которые нагружают ваше здоровье, или безрассудного вождения, чтобы вам не нужно было предъявлять какие-либо серьезные претензии», — говорит он. (Обратите внимание, что если у вас уже было заболевание или вы старше, это может быть не лучший путь для вас.) «Претензии в целом не очень распространены для большинства видов страхования, и беспокойство о катастрофе может быть непропорционально учтено при выборе. охват».

Подумай о празднике иначе

Празднование не обязательно должно быть дорогим. Shutterstock/Изображения обезьяньего бизнеса Конечно, вам не удастся убедить своих детей полностью отказаться от Санта-Клауса, но вы можете сделать дни рождения, праздники и другие дорогие праздники более доступными, подключившись к своему внутреннему эльфу. Как объясняет Розен, «вместо того, чтобы изо всех сил, подумайте о более практичных и небольших подарках в этом году». Примите во внимание эту логику, когда подходите к свадьбам, подаркам для детей, дням рождения и многому другому. Учитывая, что люди, как правило, тратят около 3000 долларов или больше на подарки, это разумная стратегия для проверки. Не упустите еще 17 привычек, помогающих экономить деньги.

Зарегистрируйтесь здесь , чтобы получать любимые истории INSIDER прямо на свой почтовый ящик.

Читайте оригинал статьи в Ридерз Дайджест. Авторское право 2018. Следите за Ридерз Дайджест в Твиттере.Читать далее

LoadingЧто-то загружается.Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.