как вести, планирование личных финансов

20.01.2023

Группа ВТБ

Ведение личного бюджета полезно не только людям, которые имеют миллионы. Если соблюдать баланс между заработанными и потраченными средствами, можно даже со скромными доходами сделать свою жизнь более обеспеченной. Приобрести навык и полезную привычку разумно тратить деньги непросто. Читайте, как составить личный бюджет, чтобы иметь всё необходимое в настоящем, откладывать средства на ценные покупки и не опасаться недостатка финансов в будущем.Понятие личного бюджета

Личный бюджет — это план, в соответствии с которым распределяются деньги одного человека. Он учитывает все доходы:

зарплату на основной работе и подработки,

пенсию,

стипендию,

алименты,

пособия,

прибыль от инвестиций,

пассивный заработок, например, от сдачи имущества в аренду.

В понятие личного бюджета входит и расходование средств на любые нужды того, кто их зарабатывает.

Экономным. Расходуется только половина заработанных денег с тем, чтобы оставшиеся 50% можно было отложить на будущее. Использовать эту модель долгое время трудно, так как придется во многом себе отказывать. Зато можно быстрее накопить на крупные покупки и не влезать при этом в долги.

Сбалансированным. Деньги распределяют так, чтобы большая часть шла на базовые траты: продукты, коммунальные платежи, одежду, транспорт. Долю в 2030% при сбалансированном личном бюджете откладывают как сбережения. Остаток средств расходуют на необязательные нужды — увлечения, путешествия и т. д. Такой образ жизни приятнее, но требует четкого планирования.

Расточительным. Здесь человек тратит все, что зарабатывает, или еще больше, ничего не откладывает на крайний случай. При расточительном личном бюджете нереально создать накопления, есть риск стать задолжником перед банком или другими людьми.

Любую из этих моделей нельзя считать единственно верной. Выбирайте, как вести бюджет, опираясь на свои потребности и возможности на каждом жизненном этапе. Если у вас есть серьезные финансовые цели, подойдет экономная или сбалансированная модель.

Для чего нужен личный бюджет

Планирование личного бюджета в конечном счете делает ежедневное существование человека проще и комфортнее. Контроль доходов и трат, правильное распределение финансов дают возможность повысить уровень жизни и достичь экономической свободы. Можно выделить минимум семь преимуществ, которые оно несет:Вы контролируете свои деньги, то есть знаете, сколько их сейчас, на что они тратятся.

Вы не переживаете о том, что не хватит средств на необходимое, даже при нестабильной сумме дохода и нерегулярных денежных поступлениях.

Вы быстрее получаете возможность оплатить крупную покупку — квартиру, автомобиль и др., поскольку не расходуете средства на ненужные вещи, можете делать накопления.

Вы готовы к непредвиденным расходам из-за болезни, потери работы, других чрезвычайных обстоятельств, так как у вас есть сбережения.

Вы выбираете образ жизни, позволяете себе отдых, незапланированные траты, хобби, благодаря финансовой подушке безопасности.

Со временем вы сможете получать больший доход, чем прежде, а работать меньше, если инвестировали накопления.

Вам доверяют деловые партнеры и банки, а это тоже повышает шансы стать более обеспеченным.

Свободные средства, которые появляются при формировании личного бюджета, дают человеку спокойствие в настоящем и уверенность в будущем.

Как вести личный бюджет

Жить так, чтобы средств хватало на всё, поможет четкое распределение личного бюджета. В его основе лежат четыре принципа:

Не расходовать всё, что заработали, а откладывать хотя бы небольшую часть. Для этого нужно оценить свои траты. Наверняка среди них обнаружатся те, от которых можно отказаться без ущерба для привычного образа жизни.

Например, не покупать восьмую пару летней обуви, ходить в кафе не три, а два раза в неделю. Если у вас появилась сумма сверх обычного месячного заработка, не спешите сразу ее израсходовать. Деньги можно положить на накопительный счет «Сейф» или «Копилка». Сумма на балансе будет увеличиваться до 6-9% от остатка. В любое время вы сможете пополнить счет или снять деньги.Стремиться увеличивать доход. Если есть возможность подрабатывать, надо ею пользоваться. Дополнительную прибыль получают, если деньги удачно вложили. Для этого существуют, например, стандартные банковские вклады, а также варианты с пополнением и снятием.

Экономить там, где возможно. Этому способствует использование банковских карт, а не наличных. Иногда стоимость услуги или товара при оплате карточкой уменьшается. Например, дешевеют поездки в общественном транспорте и на такси. Кроме того, вы получаете кешбэк с покупок в супермаркетах, при посещении ресторанов и кафе, а также от партнеров банка, если покупаете у них.

Это уже не только экономия личного бюджета, но и плюс к содержимому кошелька. И не забывайте об акциях и скидках в магазинах.Быть готовым к непредвиденным тратам. У человека может внезапно сломаться автомобиль, заболеть домашний питомец, что потребует дополнительных денег. Хорошо, если отложена подушка безопасности, но на ее формирование нужно время. Выгоднее хранить эти средства не дома, а в банке, чтобы спасти от инфляции. При отсутствии свободных денег, счета или вклада с опцией снятия можно воспользоваться кредитной картой с беспроцентным периодом.

Например, не покупать восьмую пару летней обуви, ходить в кафе не три, а два раза в неделю. Если у вас появилась сумма сверх обычного месячного заработка, не спешите сразу ее израсходовать. Деньги можно положить на накопительный счет «Сейф» или «Копилка». Сумма на балансе будет увеличиваться до 6-9% от остатка. В любое время вы сможете пополнить счет или снять деньги.

Например, не покупать восьмую пару летней обуви, ходить в кафе не три, а два раза в неделю. Если у вас появилась сумма сверх обычного месячного заработка, не спешите сразу ее израсходовать. Деньги можно положить на накопительный счет «Сейф» или «Копилка». Сумма на балансе будет увеличиваться до 6-9% от остатка. В любое время вы сможете пополнить счет или снять деньги. Это уже не только экономия личного бюджета, но и плюс к содержимому кошелька. И не забывайте об акциях и скидках в магазинах.

Это уже не только экономия личного бюджета, но и плюс к содержимому кошелька. И не забывайте об акциях и скидках в магазинах.Как составить финансовый план

Нужно знать, сколько денег ежемесячно вы зарабатываете, какие суммы тратите, и сравнить эти значения. Пошагово его формирование может выглядеть так:

Определите финансовые цели — решите, на что именно будете копить средства.

Подсчитайте доходы и траты, чтобы понять, сколько денег можете откладывать.

Определите сроки, в которые соберете запланированную сумму и потратите ее на то, что наметили купить или сделать.

Планирование доходов

Израсходовать деньги легче, чем заработать, но контроль доходов — часто более простое действие, чем планирование трат. Определите их источники:постоянная работа с фиксированной зарплатой в бюджетной или коммерческой организации,

подработки в свободное время,

собственный бизнес,

имущество в аренде,

ценные бумаги,

банковские продукты.

Часть доходов из этого списка стабильна, другие источники приносят разную прибыль: сегодня — больше, завтра — меньше. И все же можно определить сумму, ниже которой ваш заработок не опустится при неизменных жизненных обстоятельствах. На нее и следует рассчитывать при планировании доходов. Если в каком-то месяце вы не достигли нужной суммы, стоит поискать дополнительный источник заработка.

Чтобы точно знать, сколько вы получаете, фиксируйте каждую сумму. Можно использовать блокнот и ручку, но есть более современные способы вести учет:

таблицы Excel и Google,

раздел «Заметки» в мобильном телефоне,

специальные онлайн-приложения, платные или бесплатные.

Последний вариант — самый удобный, если вы получаете деньги из нескольких источников и расходуете на множество целей.

Планирование расходов

Понять, на что уходят средства, от чего можно отказаться, проще, если разделить траты на несколько групп:

Постоянные. Ежемесячно расходуются деньги на покупку продуктов, оплату коммунальных услуг, аренду жилья или выплаты за ипотеку. А также на связь и интернет, лекарства, транспорт. На этой части личного бюджета трудно сэкономить, так как траты закрывают базовые потребности. Но для контроля расходования финансов эта категория важна, и ее несложно планировать.

Периодические. Возникают не каждый месяц, поэтому при равномерном пополнении личного бюджета позволяют откладывать средства. Периодически люди покупают одежду, обувь, бытовую технику. В эту категорию трат входят походы в рестораны, кафе, клубы, развлекательные поездки, отдых. Здесь есть возможность сэкономить. Причем не обязательно отказываться от удовольствий.

Можно, например, расплачиваться за них дебетовой банковской картой, чтобы получать кешбэк.Внезапные. Сюда входят траты, которые невозможно планировать. Например, поломка необходимого для работы автомобиля или срочный ремонт в квартире из-за протекшей трубы. На такие случаи стоит иметь запас финансов. Иначе при возникновении форс-мажора придется сокращать постоянные и периодические траты или брать средства в долг.

Можно, например, расплачиваться за них дебетовой банковской картой, чтобы получать кешбэк.

Можно, например, расплачиваться за них дебетовой банковской картой, чтобы получать кешбэк.Контроль этой части личного бюджета удобнее вести в приложениях или таблице, например такой:

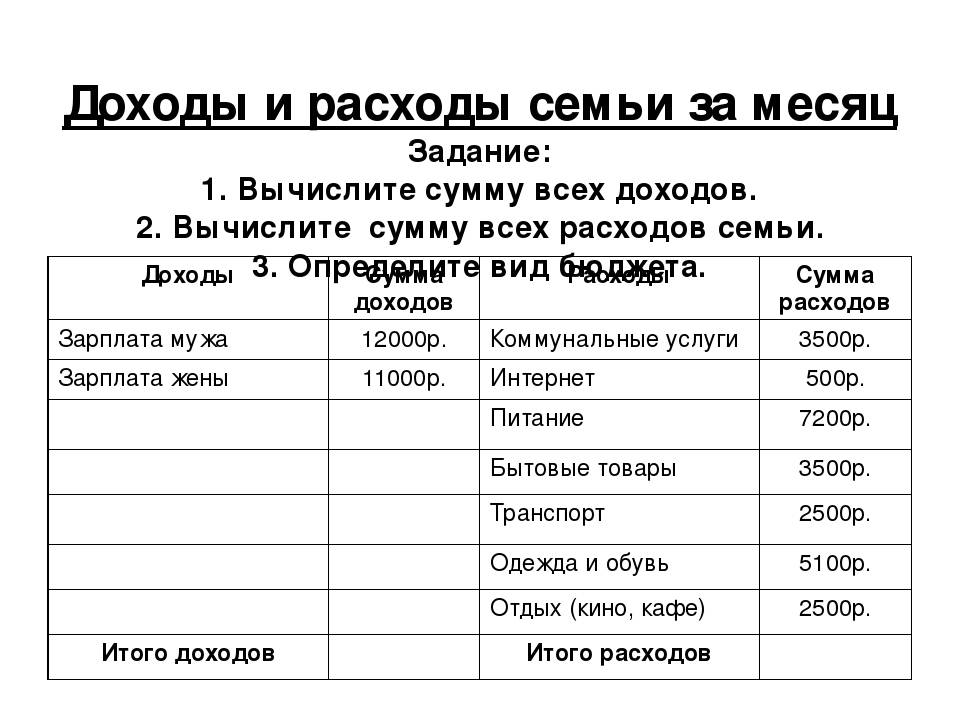

Траты на месяц

Постоянные

Продукты

20 000

Коммуналка

Связь и интернет

Кредит

17 000

Проезд

48 750

Периодические

Одежда

10 000

Подарок другу на юбилей

Поездка к бабушке

23 500

Внезапные

Кран в ванной

Итого: 74 750 ₽

Итоговую сумму сравнивают с общим доходом за месяц. Так вы поймете, нужно ли менять статьи личного бюджета в части трат, чтобы иметь больше свободных средств.

Так вы поймете, нужно ли менять статьи личного бюджета в части трат, чтобы иметь больше свободных средств.

Как ставить финансовые цели

Финансовые цели — то, ради чего оптимизируют разделы личного бюджета. Например, вы хотите купить новый телефон, который стоит 120 000 ₽. Очевидно, что на него нужно копить 34 месяца или дольше, так как выделить эту сумму сразу невозможно.Одновременно с этой целью могут быть и другие:

съездить в другую страну, в которой вы ни разу не были,

купить ювелирное украшение,

накопить на первый взнос по ипотеке,

обследоваться в хорошей частной клинике,

оплатить курсы, которые помогут найти более высокооплачиваемую работу.

Если начать копить сразу на всё, что хочется, намеченные покупки отодвинутся надолго. Лучше выделить первостепенные желания и откладывать деньги сначала на них. Например, оплатить обучение, после которого проще повысить доход. Или внести средства за медицинское обследование, чтобы всерьез не заболеть и не тратиться на лечение. Это приблизит достижение остальных целей. Если у вас их целый список, выберите приоритетные и скорректируйте финансы для их достижения.

Чтобы откладывать деньги, откройте накопительный счет или пополняемый вклад в банке под проценты. Вы быстрее соберете нужную сумму, несмотря на вероятное повышение стоимости намеченной покупки из-за инфляции.

Или внести средства за медицинское обследование, чтобы всерьез не заболеть и не тратиться на лечение. Это приблизит достижение остальных целей. Если у вас их целый список, выберите приоритетные и скорректируйте финансы для их достижения.

Чтобы откладывать деньги, откройте накопительный счет или пополняемый вклад в банке под проценты. Вы быстрее соберете нужную сумму, несмотря на вероятное повышение стоимости намеченной покупки из-за инфляции.

Ошибки при ведении личного бюджета

Правильному планированию и достижению финансовых целей мешают несколько причин:

Отсутствие регулярности в учете доходов. Если вы точно не знаете, сколько зарабатываете, будет трудно вычислить, какую сумму и когда удастся собрать.

Невнимание к тому, что цены растут. Пока вы готовитесь к покупке, ее стоимость может увеличиться.

Отсутствие средств на непредвиденные траты. Если случится форс-мажор, отложенные на финансовую цель деньги придется израсходовать на решение внезапно возникшего бытового затруднения.

Общая несбалансированность трат. Так бывает при экономном ведении бюджета, когда большая часть денег уходит, например, на выплату кредита, а на прочие обязательные расходы их остается слишком мало.

Нереальные финансовые цели. Диван за 100 000 ₽ может быть более качественным, чем за 30 000 ₽, но при планах сменить мебель в течение пары месяцев и зарплате 45 000 ₽ купить его к намеченному сроку без ущерба для бюджета сложно.

Слишком много ограничений. Составлять финансовый план нужно так, чтобы из-за экономии не пришлось лишать себя всех удовольствий.

Контроль личного бюджета кажется сложным, но к нему можно привыкнуть. Если вы научитесь разумно распоряжаться деньгами, то обязательно выйдете на более высокий финансовый уровень.

Поделиться:Закажите дебетовую карту для жизни ВТБ

1Заполните простую

онлайн-заявку

Вам понадобится минута свободного времени

2Выберите способ получения

Бесплатно доставим или заберите сами в отделении ВТБ

3Активируйте карту

Совершайте покупки и получайте кешбэкДругие полезные статьи

Финансовая грамотность20. 01.2023

01.2023

Как накопить деньги

Читать далееФинансовая грамотность20.01.2023

Как увеличить доход

Читать далееФинансовая грамотность20.01.2023

Финансовая грамотность для детей

Читать далееОткройте выгодный вклад и получайте регулярный пассивный доход

Открыть вклад

Как вести семейный бюджет: планирование семейного бюджета

13.02.2023

Группа ВТБ

Планирование семейного бюджета — одна из основ благополучия, но не все люди это осознают, а некоторые считают сложным и бесполезным. На самом деле, если грамотно вести финансы, научиться экономить, можно достичь гораздо большего, чем при непродуманных тратах. Например, начать путешествовать, купить еще одну квартиру — для детей, собрать инвестиционный портфель, а главное — перестать ссориться из-за нехватки средств.

Что такое семейный бюджет

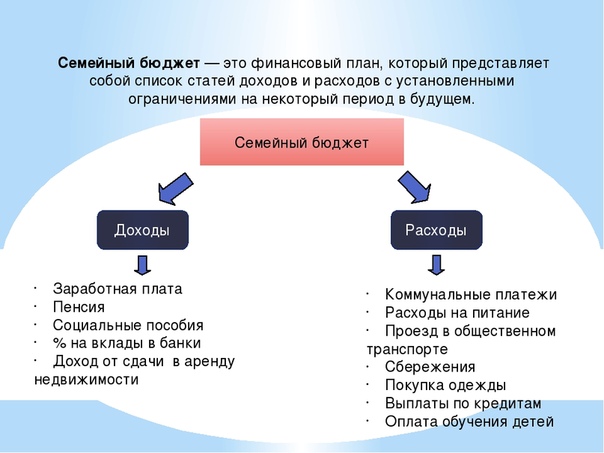

Семейный бюджет — это финансовый план семьи на определенный промежуток времени, например, на месяц, квартал, год. Он в подробностях учитывает доходы, траты, накопления, вложения. Считают всё, что приносит в дом каждый член семьи:

Считают всё, что приносит в дом каждый член семьи:

зарплаты,

прибыль от бизнеса,

дивиденды от инвестиций и использования имущества,

пособия.

В графу трат входят средства на общее питание, коммунальные услуги, транспорт, связь для всех, развлечения. Сюда же причисляют личные расходы каждого. Обязательная статья — сбережения на крайний случай.

Зачем нужно вести семейный бюджет

Планирование домашнего бюджета делает жизнь более стабильной и обеспеченной. Почему это работает именно так:

Вы ставите цели, на которые нужны деньги, а расчеты помогают быстрее их добиться. Это, например, приобретение жилья, общий отпуск, автомобиль. Если бессистемно покупать всё, что хочется, накопить на действительно необходимое не удастся или получится очень нескоро.

Вам проще контролировать траты и формировать хорошие покупательские привычки. Когда знаешь, сколько средств поступает за определенное время, куда они уходят, становится легко распределить доходы, избежать лишних приобретений вроде седьмой пары коричневых ботинок.

Вы можете разумно экономить, иметь всё нужное и не копить долгов.Вы не боитесь кризиса, поскольку готовы к любым переменам. Увольнение с работы, болезнь, другие внезапные поводы для трат не застанут врасплох, ведь деньги на чрезвычайные ситуации отложены.

Вы можете разумно экономить, иметь всё нужное и не копить долгов.

Вы можете разумно экономить, иметь всё нужное и не копить долгов.В целом ведение семейного бюджета упорядочивает не только финансы, но и саму жизнь. Вы не ссоритесь из-за денег, поскольку обсуждаете все крупные траты, а мелкие расходы просчитываете заранее и не тратите средства на ненужное.

Виды семейного бюджета

Существует несколько моделей планирования домашнего бюджета. Ни одна из них не идеальна. Выбирайте вариант, который подходит именно в вашем случае:

Совместный. Всё заработанное складывают в общую копилку, каждый член семьи берет оттуда деньги по мере необходимости. Траты планируют и согласовывают друг с другом. Этот метод формирования семейного бюджета удобен, если у вас одинаковые взгляды на финансы, и вы полностью доверяете второй половине.

Его можно использовать, даже когда один из домашних зарабатывает намного больше другого. Но если кто-то из вас склонен к спонтанным тратам, отложить сбережения будет трудно.Условно-совместный. Это способ удобен, если вы предпочитаете держать деньги на зарплатных картах и не снимать наличные. Все поступления средств и расходы фиксируют в общей таблице. В конце периода их подсчитывают, определяют новые траты на будущее. Каждый член семьи сам оплачивает и личные нужды, но сообщает о них второй половине. Откладывать деньги на крупные покупки можно с помощью накопительного счета или перечислять их на срочный вклад.

Раздельный. Такой метод планирования предполагает, что каждый зарабатывающий член семьи оплачивает свою долю общих трат. Например, один отвечает за коммунальные взносы, другой — за кружки и секции для детей. Прочие нужды супруги тоже делят, а оставшиеся средства каждый расходует по своему усмотрению. Если вы хотите накопить на общую финансовую цель, это обсуждают отдельно.

Можно отчислять на нее определенную сумму или процент от каждого денежного поступления. Иначе спланировать общую покупку невозможно.Единоличный. Подходит паре, где зарабатывает один человек, а второй не возражает против подобного формирования финансовой модели. Или если один из супругов склонен к транжирству, а второй умеет экономить. По взаимной договоренности более расчетливый решает, сколько денег, куда и когда потратить, какую сумму отложить.

Его можно использовать, даже когда один из домашних зарабатывает намного больше другого. Но если кто-то из вас склонен к спонтанным тратам, отложить сбережения будет трудно.

Его можно использовать, даже когда один из домашних зарабатывает намного больше другого. Но если кто-то из вас склонен к спонтанным тратам, отложить сбережения будет трудно. Можно отчислять на нее определенную сумму или процент от каждого денежного поступления. Иначе спланировать общую покупку невозможно.

Можно отчислять на нее определенную сумму или процент от каждого денежного поступления. Иначе спланировать общую покупку невозможно.Этапы ведения семейного бюджета

Планировать удобнее пошагово. Тогда вы точно не запутаетесь в расчетах и постепенно привыкнете тратить на них всё меньше времени.

Зачем вам деньги: определяем цели

Планирование ради порядка неинтересно. Важно понять, с какой целью вы скрупулезно считаете и распределяете средства. Какие могут быть цели:

Краткосрочные. Например, новая модель Айфона или хорошие наушники, которые не потребуют больших затрат, но и оплатить их просто с очередной зарплаты не получится.

Среднесрочные. В эту категорию вписывают более дорогие покупки: автомобиль, новую мебель или ремонт, которые требуют больше времени и ресурсов для накопления.

Долгосрочные. Это самые дорогостоящие планы на будущее, например, ипотека, инвестиции для получения пассивного дохода, средства на учебу ребенка в университете.

Такое разделение помогает рассчитать нужную сумму, определить, за какой срок удастся ее накопить, какие инструменты для этого использовать.

Что у вас есть

Чтобы планировать траты, нужно подсчитать поступления в семейный бюджет, понять, сколько уходит на жизнь, и какая сумма остается. Это делают ежемесячно. В статье доходов учитывают:

зарплаты,

подработки,

стипендии,

пенсии,

пособия,

прибыль от сдачи внаем недвижимости,

проценты по вкладам.

Заработки каждого члена семьи вносите в отдельные графы.

Откладывать все полученные средства не получится, поэтому посчитайте, какую часть общих денег вы потратите. Проще с постоянными расходами, которые присутствуют в каждом месяце. Это оплата коммунальных услуг, кредитов, а также связь, интернет, проезд, продукты, образование, детские кружки. Переменные траты — покупка одежды, косметики, мелкий ремонт, то есть также необходимые нужды, но присутствующие реже. Не забудьте о налогах на недвижимость, автомобиль, страховках, на которые выделяют средства 1-2 раза в год. Записывайте всё, чтобы получить полное представление о семейных финансах. Иногда на мелочи уходит очень много денег.

Как вести анализ финансов

Подсчитайте, сколько вы заработали за определенный период, какую сумму потратили за то же время. Если денег в семейный бюджет поступило больше, чем ушло, это хороший результат. Но всё же разберите все траты по пунктам, чтобы спланировать их сокращение. Обнаружится, например, что можно отказаться от вредных привычек или некоторое время не покупать одежду, потому что ее и так много. Таким образом вы сэкономите еще больше, а значит, быстрее достигнете своей финансовой цели. Не забывайте, что в магазинах бывают скидки и акции, которые не связаны с качеством товара, а только уменьшают его стоимость. А при оплате дебетовой картой в супермаркетах, кафе и такси можно получать кешбэк.

Таким образом вы сэкономите еще больше, а значит, быстрее достигнете своей финансовой цели. Не забывайте, что в магазинах бывают скидки и акции, которые не связаны с качеством товара, а только уменьшают его стоимость. А при оплате дебетовой картой в супермаркетах, кафе и такси можно получать кешбэк.

Если вы со своими домашними потратили больше заработанного, тем более важно найти резервы. Поделите расходы на жизненно необходимые и те, без которых можно обойтись. В следующем месяце откажитесь от лишнего.

Оцените заработки, чтобы понять, реально ли их увеличить. Может быть, стоит сменить работу на более высокооплачиваемую, поднять стоимость услуг на фрилансе, поискать иные источники доходов.

Составьте план на ближайшее время

Теперь вы можете учесть погрешности прежнего семейного бюджета и планировать его на новый срок. Траты нужно обсуждать всем вместе, чтобы потом не было неприятных сюрпризов. Если дочке нужны новые зимние сапоги, а папа собирается посетить платного стоматолога, эти статьи закладывают заранее.

Не забывайте о подушке безопасности на непредвиденные случаи. Если деньги лежат «под матрасом», их обесценивает инфляция. Выгоднее положить сбережения на краткосрочный банковский вклад. При необходимости вы снимете с него нужную сумму. Или сможете пополнять баланс, чтобы увеличивать доходность накоплений.

Корректируйте семейный бюджет

Даже если вы спланировали идеальный вариант семейного бюджета, жизнь может внести в него свои коррективы. Не бойтесь менять статьи расходов, если это необходимо. Например, тратить на экстренные нужды, которые не были предусмотрены. В следующем месяце можно запланировать на них большую сумму.

А если вы только начали формировать подушку безопасности и денег пока мало, воспользуйтесь кредитной картой. Следите за тем, чтобы не превысить беспроцентный период и лимит средств. Тогда вам придется возвращать только израсходованную сумму, не больше. А часть денег вы получите назад в виде кешбэка.

Планируйте семейный бюджет так, чтобы жизнь не была чересчур скромной. Не экономьте на питании, здоровье, позволяйте себе маленькие радости. Почему это важно: неумеренная экономия приведет к обратному эффекту — вы можете быстро выгореть и передумаете вести учет финансов.

Не экономьте на питании, здоровье, позволяйте себе маленькие радости. Почему это важно: неумеренная экономия приведет к обратному эффекту — вы можете быстро выгореть и передумаете вести учет финансов.

Как составить семейный бюджет

Для подсчетов, анализа данных и планирования есть три способа:

Записывать всё на бумаге. Так вести контроль можно разве что в самом начале, когда нужно только фиксировать траты. Дальше этот способ будет неудобен, поскольку отнимает много времени на подсчеты с помощью калькулятора.

Использовать таблицы Excel и Google. Расчеты в них делаются автоматически. Вам нужно только вносить сведения и сохранять их, если выбрали Excel. Контроль облегчают готовые шаблоны Google Таблицы, которые можно подстраивать под себя.

Вести расчеты с помощью специальных программ и приложений для мобильного телефона. Среди них есть платные и бесплатные, простые и с более сложным интерфейсом. Пробуйте и выбирайте то, что удобнее.

Контролировать поступления и траты, менять баланс проще, когда все данные занесены в одну таблицу и расписаны по статьям максимально подробно.

Как правильно планировать семейный бюджет

Оптимальный семейный бюджет в каждом кругу свой, но есть общие ориентиры:

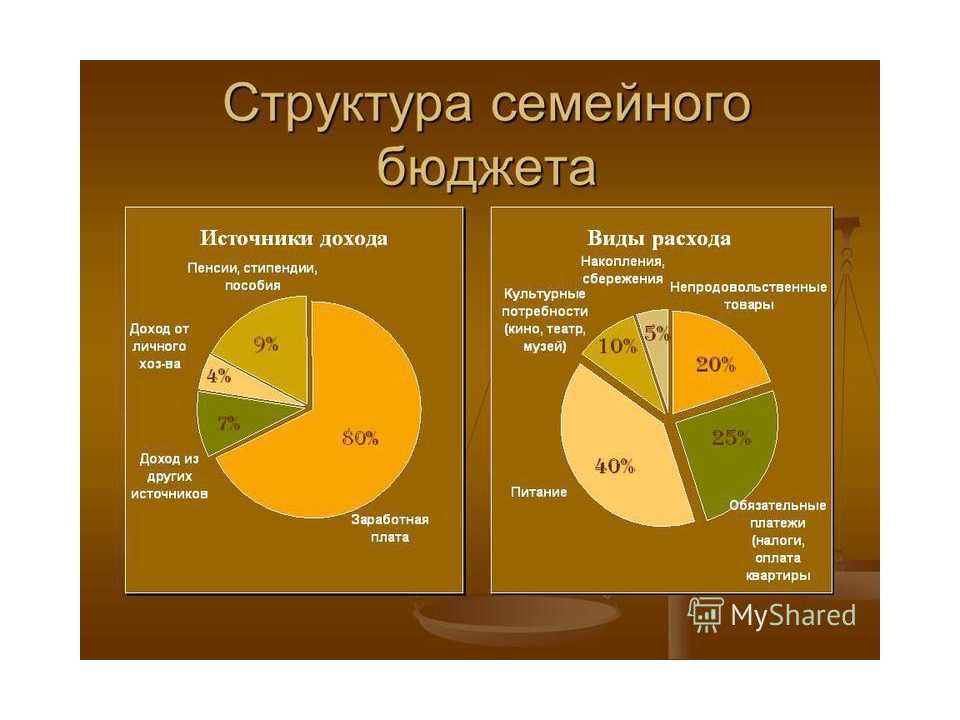

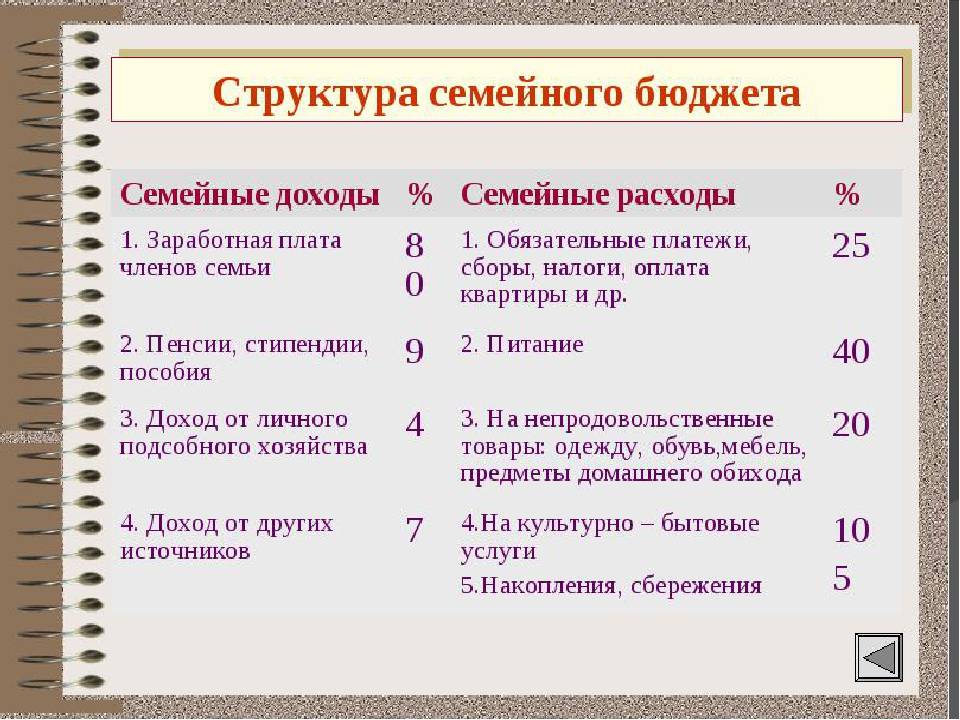

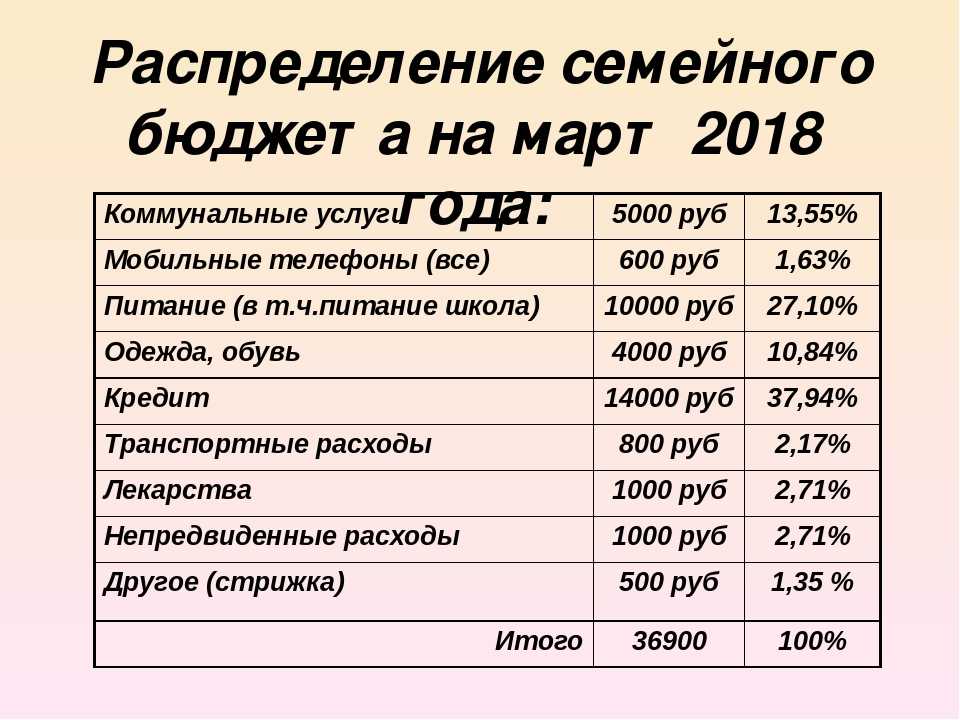

Разделите его на три составляющих. Запланируйте, что 50% денежных поступлений пойдет на основные нужды: продукты, оплату жилья и удобств, проезд. Еще 20% должны идти на оплату кредитов, если они есть, и на подушку безопасности. Оставшиеся 30% можно израсходовать на необязательные траты: кино, кафе, развлекательные поездки и т. п.

Отложите на случай форс-мажора сумму, которая позволит семье жить по-прежнему на протяжении до полугода. Никто не ожидает болезни, потери работы, но, если это случится, у вас будут время и ресурсы решить проблемы. А чтобы освободившиеся средства не съедала инфляция, держите их в банке.

Обсуждайте траты со своими домашними, когда подводите итоги и распределяете средства на следующий срок.

Например, папа может быть не в курсе того, что растущим детям нужно часто покупать новую одежду, так как в детский сад и школу их собирает мама. Обсуждение поможет не только жить более обеспеченно, но и сохранить мир в доме.Не тратьте деньги впустую. Если в семейный бюджет поступило больше средств, чем предполагалось, их лучше сразу отложить, а не расходовать на спонтанные покупки. Так вы быстрее получите то, на что копите.

Инвестируйте, если у вас есть свободные средства и собственное жилье. Не стоит пускаться в рискованные сделки, если вы не очень в этом разбираетесь. Но можно, например, купить еще одну квартиру, чтобы зарабатывать на сдаче в аренду, открыть индивидуальный инвестиционный счет или приобрести акции.

Например, папа может быть не в курсе того, что растущим детям нужно часто покупать новую одежду, так как в детский сад и школу их собирает мама. Обсуждение поможет не только жить более обеспеченно, но и сохранить мир в доме.

Например, папа может быть не в курсе того, что растущим детям нужно часто покупать новую одежду, так как в детский сад и школу их собирает мама. Обсуждение поможет не только жить более обеспеченно, но и сохранить мир в доме.Планирование финансов — выгодное и интересное занятие. Конечно, счастье не в деньгах. Но если вы научитесь ими управлять, то почувствуете, что стали спокойнее, увереннее и теперь можете подарить больше радости своим близким.

Закажите дебетовую карту для жизни ВТБ

1Заполните простую

онлайн-заявку

Вам понадобится минута свободного времени

2Выберите способ получения

Бесплатно доставим или заберите сами в отделении ВТБ

3Активируйте карту

Совершайте покупки и получайте кешбэкДругие полезные статьи

Финансовая грамотность20.01.2023

Как вести личный бюджет

Читать далееФинансовая грамотность20.01.2023

Как накопить деньги

Читать далееФинансовая грамотность27.01.2023

Что такое финансовая грамотность

Читать далееНачните вести семейный бюджет с банком ВТБ — закажите доставку дебетовой карты

Заказать карту

Как правильно выбрать бюджетную систему

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Лучшая система для вас зависит от того, что вы пытаетесь сделать — обуздать расходы, погасить долги, накопить сбережения или что-то еще.

By Лорен Шван Лорен ШванВедущий писатель | Личные финансы, долги

Лорен Шван — автор NerdWallet, который освещает долги, составление бюджета и стратегии экономии денег. Она ведет колонку «Деньги тысячелетия» для Associated Press. Ее работы также были отмечены USA Today, MarketWatch и другими. Лорен имеет степень бакалавра истории Калифорнийского университета в Санта-Круз. Она базируется в Сан-Франциско.

Обновлено

Под редакцией Rick VanderKnyff Rick VanderKnyffСтарший ответственный редактор | Лос-Анджелес Таймс; Калифорнийский университет в Сан-Диего; Microsoft

Рик ВандерКнифф возглавляет команду, ответственную за расширение содержания NerdWallet на дополнительные темы, связанные с личными финансами. Ранее он работал менеджером канала в MSN.com, веб-менеджером в Калифорнийском университете в Сан-Диего, а также редактором и штатным автором в Los Angeles Times. Он имеет степень бакалавра искусств в области коммуникаций и магистра искусств в области антропологии.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Системы бюджетирования разработаны, чтобы помочь вам понять и оценить ваши отношения с деньгами. Хотя все они преследуют общую цель, они часто используют разные тактики, чтобы достичь ее.

Мы сузили несколько вариантов, чтобы помочь вам найти тот, который резонирует. Используйте эти рекомендации в качестве руководства.

4 метода составления бюджета, которые следует учитывать

1. Начало работы: бюджет 50/30/20

Что привлекает в этой системе, так это то, что она дает вам возможность погасить долг, покрыть текущие расходы и отложить на будущее затраты. Он разделяет ваш доход на три основные категории: 50% идет на предметы первой необходимости, 30% на нужды и 20% на сбережения и погашение долгов. Вы можете использовать его отдельно или в качестве основы для других гибких методов бюджетирования.

2. Обуздайте свои расходы: система конвертов, или «наполнение наличными»

Если вам нужна жесткая система, которая поможет вам перестать легкомысленно тратить деньги или избежать долгов, но не хотите отслеживать каждую покупку, попробуйте этот кассовый подход. Вы устанавливаете лимит расходов для каждой категории расходов, например продуктов, а затем заполняете конверты выделенными деньгами, которые вы можете потратить в каждой из них (отсюда и «прозвище наполнения деньгами, которое часто используется в социальных сетях»). Когда конверт пуст, вы не можете тратить больше денег на эту конкретную категорию в течение месяца.0006

Вы устанавливаете лимит расходов для каждой категории расходов, например продуктов, а затем заполняете конверты выделенными деньгами, которые вы можете потратить в каждой из них (отсюда и «прозвище наполнения деньгами, которое часто используется в социальных сетях»). Когда конверт пуст, вы не можете тратить больше денег на эту конкретную категорию в течение месяца.0006

«Наш мозг устроен так, что что-то осязаемое перед вами, что вы можете обонять и чувствовать, более реально, чем что-то в вашем телефоне или номер на вашем банковском счете», — говорит Даниэль Чонг, сертифицированный специалист по финансовому планированию из Ирвина, Калифорния. . «Если вы, кажется, не можете понять определенную категорию расходов, тогда деньги — это главное».

Приложение Goodbudget основано на системе конвертов, для тех, кому нравится метод, но не хочется иметь дело с бумажными конвертами.

3. Увеличивайте свои сбережения: сначала заплатите себе

Этот «обратный» бюджет, предназначенный для согласования ваших расходов и ценностей, ставит сбережения выше непосредственных расходов. С помощью этой системы вы решаете, сколько откладывать из своего ежемесячного дохода на сберегательные цели, такие как выход на пенсию и резервный фонд, а затем использовать оставшуюся часть на счета и другие расходы. Таким образом, вам не нужно хрустеть каждой цифрой.

С помощью этой системы вы решаете, сколько откладывать из своего ежемесячного дохода на сберегательные цели, такие как выход на пенсию и резервный фонд, а затем использовать оставшуюся часть на счета и другие расходы. Таким образом, вам не нужно хрустеть каждой цифрой.

4. Максимально используйте каждый доллар: Бюджет с нулевой базой

Этот бюджет подходит как для расточителей, так и для дотошных планировщиков. Это делает мониторинг ваших расходов понятным. Вы берете свой ежемесячный доход и сознательно используете каждый доллар — например, откладываете определенную сумму на поездку и оплачиваете коммунальные услуги и продукты — до тех пор, пока не останется ноль долларов. Но если вы не используете строго наличные деньги, как в системе конвертов, вам придется регистрировать каждый расход, чтобы убедиться, что вы не выходите из бюджета. Бюджетные приложения, такие как YNAB и EveryDollar, могут помочь вам следовать нулевому бюджету.

Перед составлением бюджета

NerdWallet анализирует ваши расходы и показывает, как сэкономить.

Как правильно выбрать бюджетную систему

Выясните, где вы находитесь и что для вас ценно

Если вы не знаете, какой путь выбрать, проведите финансовую самооценку. Ваше текущее финансовое состояние и цели могут дать вам подсказку. Возможно, у вас есть долги и вам нужна система, которая поможет вам сократить расходы, или вы хотите узнать, как сбалансировать расходы с накоплением на первоначальный взнос за дом. Как только вы поймете, на чем стоите и чего надеетесь достичь, выберите вариант, соответствующий этим потребностям.

Решите, сколько усилий вы готовы посвятить

Подумайте, сколько времени и обслуживания требует система бюджетирования, прежде чем вы приступите к работе. У одних строгие требования, у других более гибкие. Например, электронные таблицы Excel и бюджет с нулевой базой требуют частого и подробного отслеживания расходов. Система «плати себе в первую очередь» и приложения, которые синхронизируются с вашими финансовыми счетами, требуют минимального обслуживания.

Как часто составлять бюджет? Здесь нет установленных правил, поэтому идите в своем собственном темпе. Если вы уверены в своем финансовом состоянии, вы, вероятно, сможете просматривать свою информацию раз в месяц или пару раз в год. Те, кто все еще не знает, как обращаться со своими деньгами, могут захотеть проверять еженедельно или после каждой покупки, которую они совершают.

Сравните варианты составления бюджета вручную и в цифровом формате

Определите, хотите ли вы использовать самостоятельный подход к составлению бюджета или обратиться за технической помощью. Программное обеспечение для личных финансов может быть удобным, если приложение или программа позволяет автоматизировать сбережения или получать доступ и обновлять свою информацию на ходу. Если он не вводит и не классифицирует ваши покупки автоматически или его сложно использовать, он может не принести большой пользы.

Некоторым лучше всего подходит практический подход, например, с ручкой и бумагой. Записывание вещей может помочь вам сохранить информацию и почувствовать связь с вашим бюджетом. Если вам неудобно связывать свои банковские счета со службой электронного бюджетирования, физический метод также может избавить вас от беспокойства.

Записывание вещей может помочь вам сохранить информацию и почувствовать связь с вашим бюджетом. Если вам неудобно связывать свои банковские счета со службой электронного бюджетирования, физический метод также может избавить вас от беспокойства.

Все еще не уверены, какая бюджетная система лучше всего подходит для вас?

Некоторые эксперты говорят, что нет необходимости следовать определенной системе составления бюджета, если вы знаете такие важные детали, как ваш доход, долги, цели и общие расходы. Если вы живете по средствам и знаете, что находитесь на пути к достижению своих целей, то отслеживание каждой копейки, вероятно, будет излишним, — говорит Кэтрин Хоули, CFP из Монтерея, Калифорния.

«Вам не нужно знать, что ваш счет за электричество в прошлом месяце составил ровно 83,82 доллара. Вам просто нужно знать, что вы находитесь в пределах некоторых общих параметров, и я думаю, что это действительно может быть облегчением для людей», — говорит она.

Об авторе: Лорен Шван покрывает потребительские кредиты и долги в NerdWallet. Ее работы были отмечены USA Today и Associated Press. Читать дальше

Аналогично…

Определение бюджета: что такое бюджет?

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Вот список наших партнеров.

Бюджет — это способ сбалансировать доходы, расходы и финансовые цели на определенный период времени.

By Лорен Шван Лорен ШванВедущий писатель | Личные финансы, долги

Лорен Шван — автор NerdWallet, который освещает долги, составление бюджета и стратегии экономии денег. Она ведет колонку «Деньги тысячелетия» для Associated Press. Ее работы также были отмечены USA Today, MarketWatch и другими. Лорен имеет степень бакалавра истории Калифорнийского университета в Санта-Круз. Она базируется в Сан-Франциско.

Обновлено

Под редакцией Кирстен ВерХаар Кирстен ВерХаарСтарший ответственный редактор | eBay, Yahoo!

Кирстен ВерХаар — редактор отдела личных финансов, имеет степень по английской литературе Университета Колорадо в Боулдере. На своих предыдущих должностях она была ведущим редактором eBay, где руководила командой писателей, которые освещали глобальную группу контента сайта. Она также писала для Yahoo. С тех пор как она присоединилась к NerdWallet в 2015 году, она затронула такие широкие темы, как пылесосы (да, действительно), составление бюджета и Черная пятница.

Она также писала для Yahoo. С тех пор как она присоединилась к NerdWallet в 2015 году, она затронула такие широкие темы, как пылесосы (да, действительно), составление бюджета и Черная пятница.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Что такое бюджет?

Бюджет – это план расходов, основанный на доходах и расходах. Другими словами, это оценка того, сколько денег вы заработаете и потратите за определенный период времени, например месяц или год. (Или, если вы ведете учет входящих и исходящих денег всех членов вашей семьи, это семейный бюджет.)

Составление бюджета может включать составление полного списка расходов или сосредоточение внимания на нескольких категориях. Некоторые люди предпочитают писать свой бюджет вручную, в то время как другие используют электронную таблицу или приложение для составления бюджета. Не существует правильного способа составления бюджета — то, что работает для одного человека, может не работать для другого.

Некоторые люди предпочитают писать свой бюджет вручную, в то время как другие используют электронную таблицу или приложение для составления бюджета. Не существует правильного способа составления бюджета — то, что работает для одного человека, может не работать для другого.

Тем не менее, бюджет 50/30/20 — один из наших любимых. Этот метод предполагает, что вы тратите около 50% вашего ежемесячного дохода после уплаты налогов на предметы первой необходимости, 30% на нужды и 20% на сбережения и погашение долгов.

Какова цель бюджета?

Составление бюджета — это не лишить себя возможности; речь идет о том, чтобы взять под контроль свои деньги. Составление бюджета не должно быть наказанием. Помните, что это план для всех ваших денег, включая деньги на развлечения.

Бюджет не должен быть жестким. На самом деле, она должна меняться по мере изменения ваших обстоятельств — например, когда вы получаете повышение или становитесь домовладельцем. Идея состоит в том, чтобы сделать ваш бюджет максимально персонализированным, оставив возможность адаптации. Сюрпризы (и ошибки) будут.

Идея состоит в том, чтобы сделать ваш бюджет максимально персонализированным, оставив возможность адаптации. Сюрпризы (и ошибки) будут.

Почему важно составлять бюджет?

Бюджетирование выгодно всем, а не только тем, кто испытывает финансовые трудности. Это побуждает вас использовать свои деньги наилучшим образом и может помочь вам определить, что поглощает слишком много ваших денег. Думайте о бюджете как о ступеньке к вашим финансовым целям. Это может помочь вам:

Понять свои отношения с деньгами. Отслеживание ваших доходов и расходов дает четкую картину того, сколько вы должны откладывать или тратить. Как только вы обнаружите закономерности, вы сможете определить, где внести коррективы. Возможно, вы тратите меньше, чем зарабатываете (вот так!), но вы платите за некоторые подписки или услуги, которые вам больше не нужны.

Сохраните на будущее. Хороший бюджет уговаривает вас выделить деньги для чрезвычайного фонда и сберегательных целей, таких как отпуск или выход на пенсию.

Вот как определить, сколько вы должны откладывать каждый месяц.Избавьтесь от долгов или оставайтесь без долгов. Планирование расходов заранее снижает риск перерасхода и может помочь вам погасить долг, который у вас уже есть.

Снять стресс. Бюджетирование не панацея, но оно может помочь вам принимать финансовые решения и подготовиться к трудностям.

Вот как определить, сколько вы должны откладывать каждый месяц.

Вот как определить, сколько вы должны откладывать каждый месяц.Как составить бюджет?

Готовы принять участие в составлении бюджета? Начните с основ. Это включает в себя описание вашего дохода, остатков на счетах и долгов, а также отслеживание расходов. Затем определите свои приоритеты и найдите подходящую бюджетную систему для ваших нужд.

Перед составлением бюджета

NerdWallet анализирует ваши расходы и показывает, как сэкономить.

Что дальше?

Об авторе: Лорен Шван покрывает потребительские кредиты и долги в NerdWallet.