Задолженность по кредитной карте — что будет если не платить

Содержание

•

Из чего состоит задолженность

•

Как узнать размер задолженности и наличие просрочек

•

Что будет, если не платить по кредитной карте

•

Что делать, если просрочка уже возникла

•

Что нельзя делать при возникновении просрочки

•

Как не допустить просрочки

Просрочка возникает, когда держатель карты не внес минимальный платеж в указанный банком срок. С первого дня, следующего за днем неоплаты, начинают начисляться штрафы.

Просрочка по кредитной карте может обернуться штрафными санкциями, испорченной кредитной историей и даже судебными исками. Рассказываем, что будет, если не платить по кредитке, и какие действия предпринять, чтобы избежать неприятных последствий.

Из чего состоит задолженность

Долг по кредитной карте складывается из:

•

основной суммы: сколько денег вы потратили по кредитке;

•

процентов за пользование кредиткой;

•

комиссий за дополнительные услуги, например, смс-уведомления;

•

штрафов и пеней, если вы не внесли платёж вовремя.

Банк устанавливает ежемесячный минимальный платёж по кредитной карте, который составляет 0–10% от суммы задолженности, минимум 300 ₽. В течение беспроцентного периода вы выплачиваете только основной долг.

Если клиент своевременно не внёс на счёт минимальный платёж, возникает просрочка. Выплачивать задолженность по кредитке можно любыми суммами, но не меньше ежемесячного минимального платежа.

Как узнать размер задолженности и наличие просрочек

Интернет-приложение Альфа-Онлайн.

Здесь вы можете посмотреть выписку по счёту, узнать общую сумму долга, график платежей.

Здесь вы можете посмотреть выписку по счёту, узнать общую сумму долга, график платежей.Мобильное приложение Альфа-Мобайл. С телефона можно оперативно узнать всю информацию по кредитке, включая сумму задолженности и сроки выплаты.

Смс-оповещения. Подключив услугу Альфа-Чек, вы будете получать напоминания о сроках и суммах платежей на свой телефонный номер.

Отделение Альфа-Банка. Если вам удобнее лично зайти в ближайший офис банка, достаточно предъявить паспорт, и вам предоставят полную информацию по кредитной карте.

Банкоматы и терминалы Альфа-Кэш. Выписку также можно получить в любом автоматическом устройстве банка, имея при себе карточку.

В телефонном центре Альфа-Консультант. Голосовой робот-помощник озвучит вам общую сумму долга. Если есть дополнительные вопросы, вас переведут на оператора.

Здесь вы можете посмотреть выписку по счёту, узнать общую сумму долга, график платежей.

Здесь вы можете посмотреть выписку по счёту, узнать общую сумму долга, график платежей.Что будет, если не платить по кредитной карте

Если клиент перестанет делать выплаты по кредитке, банк применит следующие санкции:

Если срок действия карты истёк, а задолженность ещё не погашена, нужно её перевыпустить. Внести платёж на просроченную кредитку невозможно.

Внести платёж на просроченную кредитку невозможно.

•

Досрочное взыскание задолженности. Банк вправе потребовать вернуть долг в полном объёме раньше срока, если клиент допускает нарушение графика выплат.

•

Иск в суд. Если клиент не выходит на связь и полностью прекратил выплаты, банк передаст дело в суд. В большинстве случаев суд принимает сторону кредитора. Все счета должника будут заблокированы, имущество описано судебными приставами и передано на реализацию.

•

Переуступка долга коллекторскому агентству. Это ещё одна крайняя мера, до которой лучше не доводить. Банк официально передаст права требования долга коллекторам, которые не заинтересованы идти на уступки клиентам.

•

Передача информации в Бюро кредитных историй. В дальнейшем все потенциальные кредиторы будут видеть задержки выплат, допущенные клиентом.

Систематические просрочки испортят кредитную историю заёмщика. Банки станут отказывать в кредитах или сильно повышать процентные ставки для таких клиентов.

Банки станут отказывать в кредитах или сильно повышать процентные ставки для таких клиентов.

Что делать, если просрочка уже возникла

Рассмотрим, что следует предпринять, чтобы избежать штрафных санкций.

**Свяжитесь с банком: ** позвоните по телефону или посетите отделение, где оформляли кредитку. Объясните ситуацию, постарайтесь назвать срок, когда сможете начать выплаты.

**Предоставьте документы, ** подтверждающие временные трудности: например, больничный лист, медицинскую выписку или справку с биржи труда.

Продолжайте платить частями. Выплачивая хотя бы треть от необходимой суммы, вы показываете кредитору, что не отказываетесь от обязательств и готовы сотрудничать.

Попросите кредитные каникулы. Если вы выполните предыдущие три пункта и банк сочтёт ваши доказательства весомыми, он может дать отсрочку на 3–6 месяцев.

Пройдите процедуру рефинансирования. Если отсрочка не решит проблему, вам предложат оформить новый кредит на более долгий срок с уменьшением суммы выплат.

Что нельзя делать при возникновении просрочки

Многие заёмщики усугубляют ситуацию неправильными действиями. Рассказываем, что категорически нельзя делать, если вы просрочили платёж.

•

Скрываться и игнорировать звонки сотрудников банка. Если кредитор увидит, что вы не заинтересованы в конструктивном решении проблемы, он пойдёт на крайние меры: суд, коллекторы, досрочное взыскание долга.

•

Бездействовать. На любом этапе надо пытаться предпринять шаги по улучшению ситуации. Если не знаете, как действовать, позвоните или посетите банк и честно изложите ситуацию. Вместе вы сможете выработать вариант, который устроит обе стороны.

•

Брать займы в ломбардах и микрофинансовых организациях, чтобы рассчитаться с банком.

Это прямой путь в «долговую яму». Огромные проценты и штрафы не улучшат вашу финансовую ситуацию.

Это прямой путь в «долговую яму». Огромные проценты и штрафы не улучшат вашу финансовую ситуацию.

Это прямой путь в «долговую яму». Огромные проценты и штрафы не улучшат вашу финансовую ситуацию.Как не допустить просрочки

Часто просрочки возникают по причине того, что клиент забыл сделать платёж или внёс деньги в последний момент, и они не успели поступить на счёт. Чтобы не допускать таких ситуаций, возьмите за правило:

•

вносить платёж заранее (за 3–5 дней до срока),

•

использовать Альфа-Онлайн или Альфа-Мобайл для быстрого зачисления платежа,

•

контролировать поступление денег на счёт, при проблемах с зачислением сразу сообщить в банк.

Если же причина в финансовых трудностях, выйдите на связь с банком ещё до наступления срока платежа и вместе найдите пути решения проблемы.

Кредитный калькулятор онлайн — рассчитать проценты по потребительскому кредиту наличными в банке ВТБ

Кредитные продукты

Кредит наличными на любые цели

Планируйте дела и покупки, оформите заявку на кредит наличными и приходите за деньгами в любое отделение ВТБ

ОформитьПодробнее

Рефинансирование кредитов

Рефинансирование кредита позволяет уменьшить переплату и объединить несколько кредитов в один

ОформитьПодробнее

Как пользоваться калькулятором расчета кредита?

Чтобы сделать предварительный расчет онлайн без заполнения заявки банка воспользуйтесь кредитным калькулятором. Онлайн сервис позволит определить приемлемую сумму кредита и комфортный срок, рассчитает ежемесячный платеж и сформирует примерный график погашения.

Онлайн сервис позволит определить приемлемую сумму кредита и комфортный срок, рассчитает ежемесячный платеж и сформирует примерный график погашения.

Для этого выполните следующие шаги:

Укажите необходимую сумму кредита с помощью ползунка или ручного ввода

Двигая ползунок, укажите срок кредитования

Если вы являетесь зарплатных клиентом Банка или неработающим пенсионером не забудьте поставить соответствующую отметку. Это позволит сделать более точный расчет

В следующем блоке вы сможете ознакомиться с предварительным расчетом ежемесячного платежа по выбранным параметрам, а также со списком необходимых документов

Оформите заявку и получите решение банка за пару минут

Зачем нужен кредитный калькулятор?

Кредитный калькулятор — это специальный онлайн-сервис, который позволяет потенциальному заемщику примерно рассчитать все параметры будущего кредита. Клиент может узнать предварительный размер обязательных аннуитетных платежей для погашения по потребительскому займу, рассчитать кредитную нагрузку, чтобы грамотно распределить бюджет.

Как рассчитать сумму ежемесячного платежа по кредиту?

Чтобы с помощью калькулятора увидеть, каким примерно будет размер платежа, нужно выбрать:

интересующую сумму

планируемый срок выплат

отметить, если вы получаете зарплату на карты ВТБ, являетесь неработающим пенсионером или вам от 18 до 22 полных лет

В зависимости от этих параметров и предлагаемых условий кредитования калькулятор выполнит подбор и рассчитает примерный ежемесячный платеж. Предварительные ставки указаны с учетом дисконта при подаче заявки онлайн и при подключении страхования. Точные расчеты появятся после одобрения заявки банком и могут измениться — например, в зависимости от способа подтверждения доходов или привлечения поручителя.

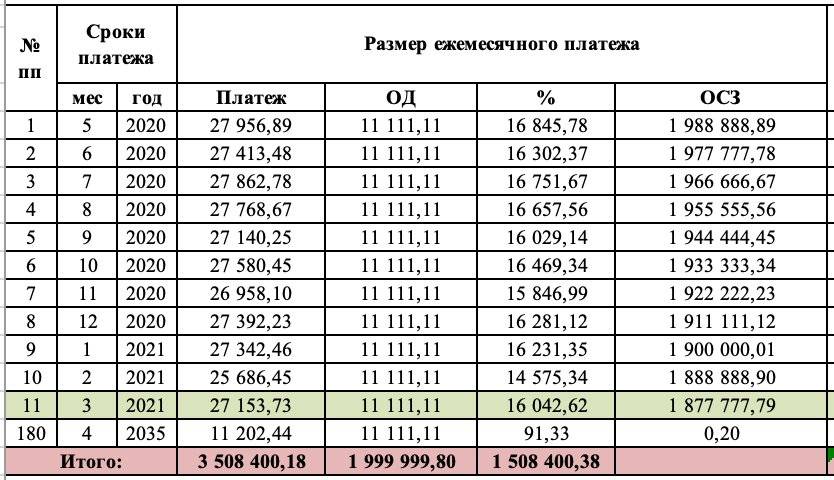

Как выглядит график платежей по кредиту?

Так называется таблица, в которой будут подробно расписаны:

даты — когда нужно переводить взнос (при предварительных расчетах на странице калькулятора указывается просто порядковый номер месяца платежа)

проценты — исчисляются в годовых %, оплата по ним постепенно уменьшается

основной долг — сколько средств из тела кредита вы вносите

платеж в месяц — общая сумма вместе с оплатой процентов, которую нужно переводить ежемесячно, ее размер остается неизменным

остаток погашения — в любой момент можно посмотреть, сколько нужно внести, чтобы закрыть кредит наличными или переводом

График на весь срок можно скачать в электронном формате или распечатать для удобства, чтобы использовать его как памятку.

Как рассчитать остаток основного долга по кредиту?

Это можно проверить самостоятельно. Для этого нужно открыть график платежей и посмотреть в строке напротив ближайшей даты — в поле «Остаток» будет указана сумма, которую вам необходимо вернуть банку. Если внести эту задолженность вместе с очередным платежом, произойдет полное погашение.

Как рассчитать кредитную нагрузку?

Показатель кредитной нагрузки зависит от ежемесячных платежей по всем кредитам и займам (включая тот, на который подается заявка), других обязательных платежей и от среднемесячного дохода заемщика.

Как рассчитать переплату по кредиту?

Переплата подразумевает сумму всех процентов, которые клиент выплатит за полный срок использования займа.

Чтобы посчитать переплату, нужно суммировать все % за каждый месяц из графика платежей, прибавить к ним страховки и другие платежи и комиссии. Они указываются в полной стоимости кредита.

Что такое аннуитетный платеж?

Это тип оплаты кредита, по условиям которого заемщик переводит одинаковую сумму в одно и то же число каждого месяца. В этом случае погашение происходит равными частями, но в первые месяцы большая доля уходит на погашение начисленных за отчетный период процентов, а остаток — на погашение долга.

В этом случае погашение происходит равными частями, но в первые месяцы большая доля уходит на погашение начисленных за отчетный период процентов, а остаток — на погашение долга.

Что такое дифференцированный платеж?

Это тип оплаты кредита, при котором сумма в каждом периоде меняется, но доли процентов и тела займа при этом остаются теми же самыми. Подходит тем клиентам, для которых размер ежемесячной оплаты наличными или переводом неважен, и тем, кто сможет осилить крупные выплаты в первые месяцы. В потребительском кредитовании эти условия получения займа встречаются редко.

Как узнать, одобрит ли банк кредит?

Чтобы узнать о возможности оформления потребительского займа наличными, заполните и подайте заявку с помощью паспорта удобным способом: через интернет-банк или мобильное приложение ВТБ Онлайн.

Также вы можете позвонить на бесплатную горячую линию 8 (800) 100-24-24 или по номеру 1000.

Что влияет на проценты и другие условия по кредиту?

Условия кредитования зависят от различных факторов. Так, на размер процентной ставки влияет тип кредитного продукта, сумма и срок предоставления займа, категория клиента.

Так, на размер процентной ставки влияет тип кредитного продукта, сумма и срок предоставления займа, категория клиента.

На скорость рассмотрения заявки, вероятность одобрения и условия предоставления займа влияют кредитный рейтинг, уровень дохода заемщика, наличие обеспечения, поручителя, кредитная история, отсутствие просрочек по другим займам и другие параметры.

Кто может подать заявку на кредит?

ВТБ предлагает кредиты наличными работающим гражданам, а также пенсионерам, в том числе военным.

Потребительские займы доступны физическим лицам, которые не являются предпринимателями.

Сделать расчет и получить кредит могут лица в возрасте от 18 до 75 лет на момент погашения кредита, имеющие официальный доход и трудовой стаж не менее шести месяцев, а также пенсионеры.

Потенциальный заемщик должен быть зарегистрирован в одном из регионов присутствия офисов ВТБ.

Другие предложения

По цели

Способ выдачи

По возрасту

По сроку

Особые условия

По сумме кредита

По городу

Полезные сервисы

Статьи о кредитах

Кредиты27. 07.2022

07.2022

Что такое кредит

Читать далееКредиты30.11.2022

Рефинансирование кредита — что это такое

Читать далееКак рассчитать платежи и расходы по кредиту

Прежде чем брать потребительский кредит, важно знать, каковы будут ежемесячные платежи и сможет ли ваш бюджет в разумных пределах покрыть дополнительные расходы. Однако определить точные платежи в рассрочку перед оформлением нового кредита может быть сложно.

Наряду с основной суммой, первоначальной суммой кредита, вы также будете ежемесячно платить проценты, стоимость кредита. Сумма, которую вы платите, зависит от типа кредита и срока погашения, который вам предлагается. Получив всю эту информацию, вы можете использовать кредитный калькулятор или простые уравнения для расчета ежемесячного платежа.

ЛампочкаПодсказка по банковскому курсу

Воспользуйтесь кредитным калькулятором, чтобы отказаться от ручных вычислений, связанных с определением платежа по кредиту и его стоимости.

Как осуществляются платежи по личным кредитам

Прежде чем вы сможете рассчитать свои платежи, вам нужно знать все тонкости того, как эти платежи работают. В дополнение к основной сумме вашего кредита вы платите проценты и любые сборы, связанные с личным кредитом. Когда дело доходит до определения того, сколько вы можете себе позволить, обратите особое внимание на основную сумму кредита, годовую процентную ставку (APR) и сборы.

- Основная сумма: Сумма займа, которая поступает на ваш счет.

- APR: Сколько кредитор взимает с вас, чтобы одолжить вам деньги. Ваша годовая процентная ставка (APR) немного отличается от вашей процентной ставки. Он включает в себя вашу процентную ставку и оплаченные авансовые платежи, такие как сборы за создание.

- Сборы: Дополнительные расходы на получение кредита, такие как сборы за выдачу кредита, штрафы за просрочку платежа, сборы за недостаточное количество средств и многое другое.

Для большинства личных кредитов ваши ежемесячные платежи не будут меняться в течение срока действия кредита. Процентные ставки и, соответственно, APR определяются вашим кредитным рейтингом и историей — чем выше ваш кредитный рейтинг, тем ниже ваша процентная ставка.

Ваш ежемесячный платеж зависит от суммы долга и срока погашения. Кредит в размере 5000 долларов США, выплачиваемый в течение пяти лет, будет иметь более низкие ежемесячные платежи, чем кредит в размере 5000 долларов США, выплачиваемый в течение трех лет, поскольку платежи распределяются на более длительный период. Однако имейте в виду, что ваша процентная ставка и любые связанные с ней сборы также добавляются к каждому платежу по кредиту.

Как использовать формулу платежа по кредиту

Простая формула платежа по кредиту включает основную сумму кредита, процентную ставку и срок кредита. Ваша основная сумма распределяется поровну в течение срока погашения кредита и процентных платежей, причитающихся в течение срока. Хотя количество лет в вашем сроке может отличаться, обычно у вас будет 12 платежей в год.

Хотя количество лет в вашем сроке может отличаться, обычно у вас будет 12 платежей в год.

Тип вашего кредита определяет тип кредитного калькулятора, который вам нужно использовать для расчета ваших платежей. Есть процентные кредиты и амортизируемые кредиты, которые включают в себя основную сумму и проценты.

Кредиты только под проценты

В случае кредитов только под проценты вы несете ответственность за выплату только процентов по кредиту в течение определенного периода времени. Сумма основного долга, которую вы должны, останется неизменной в течение этого периода. Из-за этого ежемесячные расходы могут быть довольно легко подсчитаны.

ЛампочкаНапример, если у вас есть ссуда в размере 20 000 долларов США с 6-процентной годовой процентной ставкой и сроком погашения 10 лет, вы должны взять сумму, которую вы заняли, и умножить ее на процентную ставку. Это число будет представлять ваши ежегодные процентные расходы, которые вы разделите на 12 месяцев.

- 20 000 долл. США x 0,06 = 1 200 долл. США в виде процентов каждый год

- 1200 долларов США разделить на 12 месяцев = 100 долларов США в виде процентов в месяц

США x 0,06 = 1 200 долл. США в виде процентов каждый год

США x 0,06 = 1 200 долл. США в виде процентов каждый годКонечно, займы под проценты не вечны. По истечении срока кредита, на который начисляются только проценты, вам необходимо будет погасить основную сумму займа. Как правило, ссуды только под проценты превращаются в амортизируемые ссуды, требующие от вас ежемесячных платежей по основной сумме и процентам после окончания периода выплаты только процентов.

Амортизируемые кредиты

Амортизирующие ссуды ежемесячно распределяют часть вашего платежа по основному балансу и процентам.

Автомобильные ссуды являются разновидностью амортизационных ссуд. Допустим, вы взяли автокредит на 20 000 долларов США с годовой процентной ставкой 6 процентов и пятилетним сроком погашения. Вот как можно рассчитать проценты по кредиту.

Лампочка- Разделите процентную ставку, взимаемую с вас, на количество платежей, которые вы будете делать каждый год, обычно 12 месяцев.

- Умножьте эту цифру на первоначальный баланс вашего займа, который должен начинаться с полной суммы займа.

Для приведенных выше цифр формула выплаты кредита будет выглядеть так:

- 0,06 разделить на 12 = 0,005

- 0,005 x 20 000 долл. США = 100 долл. США

Эти 100 долларов — это сумма, которую вы заплатите в виде процентов в первый месяц. Однако по мере того, как вы продолжаете выплачивать кредит, большая часть вашего платежа идет на основной баланс и меньшая на проценты. Вы можете вычислить ежемесячную выплату процентов, выполнив те же математические действия, что и выше, используя новый, более низкий остаток по кредиту.

| Месяц 1 | 20 000 долларов | 386,66 $ | 286,66 $ | 100,00 $ | 19 713,34 $ |

| Месяц 2 | 19 713,34 $ | 386,66 $ | 288,09 $ | 98,57 $ | $19 425,25 |

| Месяц 3 | $19 425,25 | 386,66 $ | 289,53 $ | 97,13 $ | $19 135,72 |

| Месяц 4 | $19 135,72 | 386,66 $ | 290,98 $ | 95,68 $ | $18 844,75 |

| Месяц 5 | $18 844,75 | 386,66 $ | 292,43 $ | 94,22 $ | $18 552,32 |

| Месяц 6 | $18 552,32 | 386,66 $ | 293,89 $ | 92,76 $ | $18 258,42 |

| Месяц 7 | $18 258,42 | 386,66 $ | 295,36 $ | 91,29 $ | 17 963,06 $ |

| Месяц 8 | 17 963,06 $ | 386,66 $ | 296,84 $ | 89,82 $ | $17 666,22 |

| Месяц 9 | $17 666,22 | 386,66 $ | 298,32 $ | 88,33 $ | $17 367,89 |

| Месяц 10 | $17 367,89 | 386,66 $ | 299,82 $ | 86,84 $ | 17 068,07 $ |

| Месяц 11 | 17 068,07 $ | 386,66 $ | 301,32 $ | 85,34 $ | $16 766,76 |

| Месяц 12 | $16 766,76 | 386,66 $ | 302,82 $ | 83,83 $ | $16 463,94 |

Как рассчитать ежемесячные платежи по кредиту с помощью калькуляторов

Различные кредиты имеют разные требования и условия погашения. Например, студенческие кредиты не будут иметь тех же расчетов, что и автомобильные или личные кредиты. К счастью, если вы не предпочитаете обрабатывать цифры вручную, почти для каждого типа кредита есть калькулятор.

Например, студенческие кредиты не будут иметь тех же расчетов, что и автомобильные или личные кредиты. К счастью, если вы не предпочитаете обрабатывать цифры вручную, почти для каждого типа кредита есть калькулятор.

Калькулятор кредита для физических лиц

Калькулятор кредита для физических лиц вычисляет остаток основного долга, процентную ставку и продолжительность срока погашения и дает вам ежемесячную сумму платежа, подлежащую уплате каждый месяц.

Большинство простых потребительских кредитов будут работать с этим калькулятором. Но вы также можете использовать более подробный калькулятор платежей по кредиту, если у вас есть конкретные расчеты, например, как дополнительные выплаты основного долга повлияют на срок вашего кредита и сумму процентов, которые вы платите.

Калькулятор студенческого кредита

Если вы пытаетесь выяснить некоторые детали погашения студенческого кредита, вы можете использовать калькулятор студенческого кредита.

Когда вы указываете сумму кредита и процентную ставку, а также вводите различные условия кредита, этот калькулятор может помочь вам определить, сколько вам нужно будет платить каждый месяц, чтобы досрочно погасить студенческий кредит. Вы также можете увидеть, как единовременный дополнительный платеж или дополнительные ежемесячные или ежегодные платежи повлияют на общую сумму погашения кредита.

Вы также можете увидеть, как единовременный дополнительный платеж или дополнительные ежемесячные или ежегодные платежи повлияют на общую сумму погашения кредита.

Калькулятор ипотечного кредита

Калькулятор ипотечного кредита использует основную сумму кредита, ежемесячную процентную ставку и количество ежемесячных платежей, которые вы будете делать в течение срока действия кредита, чтобы определить размер ежемесячного платежа в рассрочку.

Использование этого типа калькулятора или самостоятельное вычисление чисел с помощью этой формулы может помочь определить, сколько дома вы можете себе позволить с комфортом. Выполнение этих расчетов также может помочь определить, нужен ли вам больший первоначальный взнос за покупку дома, чтобы уменьшить сумму ежемесячного платежа.

Калькулятор кредитной линии собственного капитала

Точная сумма ежемесячного платежа по программе HELOC будет варьироваться в зависимости от того, сколько вы берете взаймы по вашей возобновляемой кредитной линии. Но некоторые калькуляторы могут подсказать вам, какую сумму ежемесячного платежа вам нужно внести, чтобы погасить долг в определенный срок.

Но некоторые калькуляторы могут подсказать вам, какую сумму ежемесячного платежа вам нужно внести, чтобы погасить долг в определенный срок.

Для использования калькулятора необходимо знать текущий баланс вашего HELOC, годовую процентную ставку, сумму изменения процентной ставки в год (если вообще) и любые дополнительные сборы или ежегодные сборы. Используя эту информацию, калькуляторы выплат HELOC могут указать конкретный график погашения и сумму, которую вам нужно будет платить каждый месяц, чтобы уложиться в этот график.

Калькулятор ссуды под залог жилья

Если вам нужно взять ссуду под залог дома, вам сначала нужно посмотреть, сколько вы можете занять, с помощью калькулятора ссуды под залог дома.

Введите свой адрес, оценочную стоимость вашего дома, расчетный остаток по ипотеке и кредитный рейтинг. Несмотря на то, что ваш доступный собственный капитал является основной частью того, сколько вы можете занять через кредит на домашний капитал, ваш кредитный рейтинг также будет учитываться в сумме кредита и вашей процентной ставке.

Калькулятор автокредита

Прежде чем принять решение о получении автокредита в автосалоне, вы можете сначала поработать с калькулятором автокредита. Калькулятор запросит желаемую сумму кредита, срок погашения и процентную ставку, а также хотите ли вы новый или подержанный автомобиль. Автокредиты могут иметь более короткие сроки, чем личные или жилищные кредиты, поэтому вы можете сравнить, как разные условия влияют на ваш ежемесячный платеж.

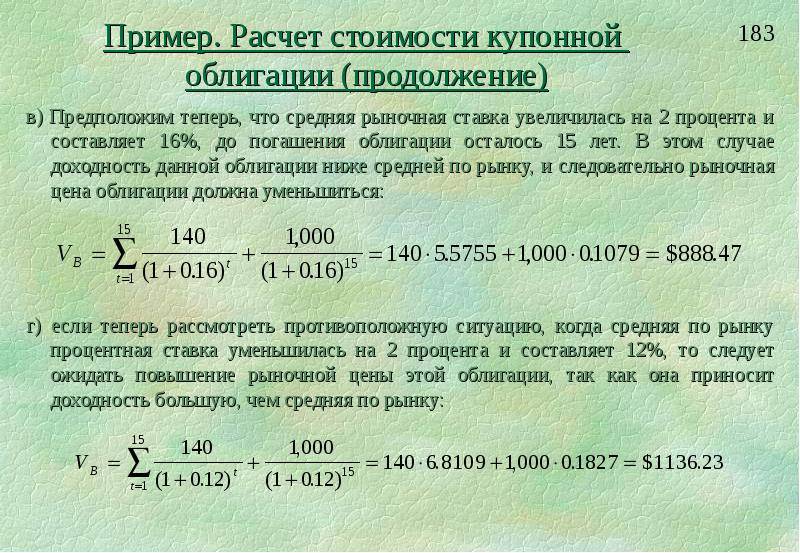

Как рассчитать общую стоимость кредита

Поскольку общая стоимость кредита зависит от суммы, которую вы берете в долг, от того, сколько времени вам потребуется, чтобы вернуть его, и годовой процентной ставки, даже ссуды одинакового размера могут иметь совершенно разные общие затраты.

Годовая процентная ставка является наиболее важным фактором при расчете общей стоимости кредита. Это сумма, которую вы платите своему кредитору, поэтому более высокая годовая процентная ставка означает более высокую стоимость. Вы можете использовать калькулятор или формулу для амортизации кредитов, чтобы получить точную разницу.

Вы можете использовать калькулятор или формулу для амортизации кредитов, чтобы получить точную разницу.

Например, ссуда в размере 20 000 долларов США на срок 48 месяцев обойдется вам более чем в два раза дороже с 10-процентной годовой процентной ставкой, чем с 5-процентной годовой процентной ставкой — разница между выплатой 4350 и 2100 долларов США. А поскольку кредиторы могут по закону взимать до 36 процентов годовых, вы можете застрять в выплате значительной суммы процентов, даже если вы одолжите небольшую сумму на короткий срок.

| Ежемесячный платеж | 460,59 $ | 488,26 $ | 507,25 $ |

| Итого выплаченные проценты | 2 108,12 $ | 3 436,41 $ | 4 348,08 $ |

Срок кредита является вторым фактором, который вы должны учитывать. Более длительный срок кредита означает, что каждый месяц выплачивается меньше, но в целом проценты выплачиваются больше. Вы можете манипулировать своим ежемесячным платежом, продлевая срок кредита, но чтобы платить меньше, вы должны выбрать самый высокий ежемесячный платеж, который вы можете себе позволить, чтобы погасить кредит как можно быстрее.

Вы можете манипулировать своим ежемесячным платежом, продлевая срок кредита, но чтобы платить меньше, вы должны выбрать самый высокий ежемесячный платеж, который вы можете себе позволить, чтобы погасить кредит как можно быстрее.

Например, кредит в размере 20 000 долларов США с 5% годовых будет стоить вам 1000 долларов меньше, если вы решите погасить его в течение 36 месяцев вместо 60 месяцев.

| Ежемесячный платеж | 599,42 $ | 460,59 $ | 377,42 $ |

| Итого выплаченные проценты | 1 579,05 $ | 2 108,12 $ | 2 645,48 $ |

Плата также будет играть роль. Если вы планируете погасить кредит досрочно, сравните сумму, которую вы сэкономите на процентах, с комиссией за досрочное погашение. В некоторых случаях может быть дешевле взять кредит с более высокой годовой процентной ставкой, но без платы за досрочное погашение.

То же самое касается платы за отправку. Поскольку обычно это процент от суммы кредита, вы получите меньшую часть фактического кредита с более высокой комиссией за выдачу. И хотя он обычно вычитается из общей суммы кредита, который вы получаете, вы все равно будете платить проценты по всей сумме кредита, которую вы берете.

Тем не менее, кредит с более высокой комиссией за выдачу, но более низкой процентной ставкой может быть дешевле. Сравните общую стоимость каждого кредита с помощью калькулятора, чтобы определить, что является лучшим финансовым выбором.

Как сэкономить на выплате процентов по кредиту

Проценты — одна из самых больших статей расходов при получении кредита. Чем ниже ваша процентная ставка, тем меньше дополнительных денег вы будете платить сверх того, что вы взяли взаймы. Хотя не всегда возможно снизить процентную ставку, есть некоторые стратегии, которые могут помочь вам со временем сэкономить деньги на кредите.

Пройти предварительную квалификацию

Если вы можете увидеть, на какой размер кредита вы имеете право, не заполнив полную заявку на кредит — и рискуете получить отказ — вы сможете сравнить ставки от многих кредиторов. После того, как вы присмотритесь к ценам, вы можете выбрать кредитора с самой низкой процентной ставкой, наименьшими сборами и лучшими условиями погашения.

После того, как вы присмотритесь к ценам, вы можете выбрать кредитора с самой низкой процентной ставкой, наименьшими сборами и лучшими условиями погашения.

Вносите дополнительные платежи в счет погашения основного долга

Каждый месяц у вас будет один платеж по кредиту. Часть из них пойдет на основной капитал, а часть пойдет на проценты.

При любой возможности вносите дополнительный платеж в счет основного долга. Это уменьшит общий остаток кредита и общий процент, который вы должны. Чем раньше вы это сделаете, тем лучше, поскольку проценты начисляются авансом по амортизируемым кредитам.

Досрочное погашение кредита

Если вы можете позволить себе более высокие ежемесячные платежи или погасить остаток кредита единовременно, вы будете платить меньше процентов в течение срока действия кредита. Убедитесь, что нет штрафа за предоплату, прежде чем идти по этому пути.

Используйте начальную кредитную карту с нулевой процентной ставкой

Эта карта дает вам 0-процентную годовую процентную ставку в течение определенного периода времени, от 12 до 18 месяцев, в зависимости от предложения вашей карты. Это может помочь вам оплатить крупную покупку, не сталкиваясь с огромными процентными платежами, но если вы не погасите баланс карты к моменту окончания вводного предложения, процентные платежи начнутся, часто по гораздо более высокой ставке.

Это может помочь вам оплатить крупную покупку, не сталкиваясь с огромными процентными платежами, но если вы не погасите баланс карты к моменту окончания вводного предложения, процентные платежи начнутся, часто по гораздо более высокой ставке.

Занимайте только то, что вам нужно

Один из самых простых способов ограничить общие проценты, которые вы платите, — это уменьшить общую сумму денег, которую вы занимаете. Чем меньше вы берете взаймы, тем меньше процентов будет применяться к кредиту. Тщательно считайте цифры, прежде чем решить, на какую сумму кредита вы хотите подать заявку, и занимайте ровно столько, сколько вам нужно.

Калькулятор погашения кредита | Банковский курс

Рассчитайте свой доход и многое другое

Наш калькулятор погашения кредита поможет вам определить, сколько вы можете платить каждый месяц по кредиту, а также общие проценты. Это также может помочь вам определить варианты оплаты и ставки линии. Если вы ищете информацию об оплате кредита, выберите «кредит с фиксированным сроком» в раскрывающемся списке «способ оплаты». Если вам нужна информация о платежах по кредитной линии, выберите 2%, 1,5%, 1% от остатка или 100% причитающихся процентов.

Если вам нужна информация о платежах по кредитной линии, выберите 2%, 1,5%, 1% от остатка или 100% причитающихся процентов.

Вы всегда должны рассчитывать свой потенциальный ежемесячный платеж, чтобы знать, можете ли вы себе это позволить, прежде чем подавать заявку на кредит. Также убедитесь, что вы знаете условия процесса погашения, особенно если вы хотите взять студенческий кредит, поскольку эти типы кредитов имеют другие условия, чем личные или автокредиты.

Посмотреть ставки кредита консолидации долга

Узнайте, какие кредиты на консолидацию долга предлагает эксперт Bankrate.

ПОСМОТРЕТЬ ЦЕНЫ

СРАВНИТЬ СТАВКИЧто нужно знать о погашении кредита

Большинство кредитов представляют собой кредиты в рассрочку, что означает, что вы получаете единовременную сумму денег авансом, которую вы возвращаете через курс ежемесячных платежей. Если у вас есть кредит с фиксированной процентной ставкой, вы будете платить одинаковую сумму каждый месяц. Если у вас есть кредит с переменной процентной ставкой, сумма, которую вы платите каждый месяц, может меняться в зависимости от того, как рыночные условия влияют на процентные ставки. Ежемесячные платежи по кредиту для личных и автокредитов состоят из трех частей: основной суммы, процентной ставки и любых применимых сборов. Некоторые кредиторы предлагают процентный период, когда вы платите только проценты по кредиту каждый месяц в течение определенного периода.

Если у вас есть кредит с переменной процентной ставкой, сумма, которую вы платите каждый месяц, может меняться в зависимости от того, как рыночные условия влияют на процентные ставки. Ежемесячные платежи по кредиту для личных и автокредитов состоят из трех частей: основной суммы, процентной ставки и любых применимых сборов. Некоторые кредиторы предлагают процентный период, когда вы платите только проценты по кредиту каждый месяц в течение определенного периода.

Некоторые кредиты, такие как автокредиты, кредиты под залог жилья и ипотечные кредиты, обеспечены активами, такими как ваш дом или автомобиль. Обеспеченные кредиты, как правило, имеют более низкие процентные ставки, но вы рискуете потерять свой актив в случае невыплаты кредита. Личные кредиты и студенческие кредиты, как правило, являются необеспеченными кредитами, а это означает, что вам не нужно вносить залог.

Процесс погашения студенческих ссуд отличается от других кредитных продуктов, особенно если вы берете федеральную студенческую ссуду. Федеральные студенческие кредиты имеют шестимесячный льготный период после окончания учебы, и ваши платежи по кредиту приостанавливаются, если вы повторно зачисляетесь в школу. Федеральные студенческие ссуды имеют фиксированные процентные ставки, и у вас есть возможность подписаться на план погашения, основанный на доходах. Частные студенческие кредиты также обычно предоставляют шестимесячный льготный период, но некоторые из них имеют льготный период до девяти месяцев или дольше. В отличие от федеральных студенческих ссуд, частные студенческие ссуды не имеют стандартизированного процесса погашения. Вы должны внимательно ознакомиться с условиями каждого кредитора, прежде чем выбрать частный студенческий кредит.

Федеральные студенческие кредиты имеют шестимесячный льготный период после окончания учебы, и ваши платежи по кредиту приостанавливаются, если вы повторно зачисляетесь в школу. Федеральные студенческие ссуды имеют фиксированные процентные ставки, и у вас есть возможность подписаться на план погашения, основанный на доходах. Частные студенческие кредиты также обычно предоставляют шестимесячный льготный период, но некоторые из них имеют льготный период до девяти месяцев или дольше. В отличие от федеральных студенческих ссуд, частные студенческие ссуды не имеют стандартизированного процесса погашения. Вы должны внимательно ознакомиться с условиями каждого кредитора, прежде чем выбрать частный студенческий кредит.

Что делать после расчета платежа по кредиту

После того, как вы подсчитали ежемесячные платежи по кредиту для потенциального кредитора, вы должны проверить, как эта сумма впишется в ваш ежемесячный бюджет. Если потенциальные платежи слишком высоки, вы можете сравнить других кредиторов или даже пересмотреть тип кредита, на который вы подаете заявку.