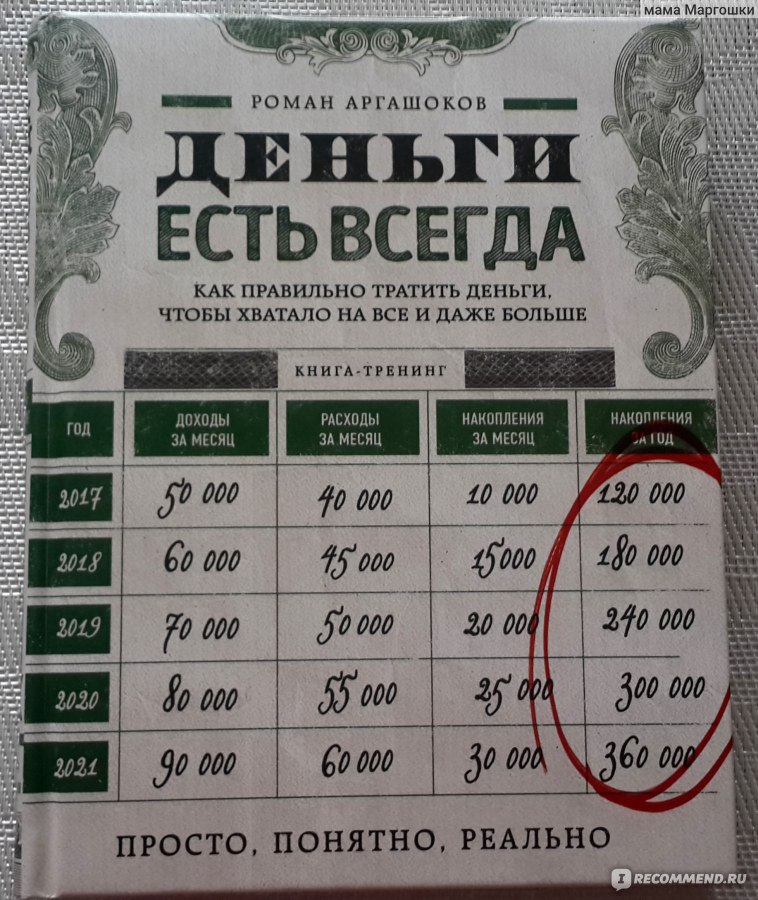

Как обращаться с деньгами, чтобы не жить от зарплаты к зарплате — Work.ua

Статья для тех, кто когда-либо держал деньги в руках. Проверьте, умеете ли вы привлекать, сохранять и приумножать деньги.

Зачем мы хотим работать? Чтобы зарабатывать деньги, или не поэтому? А размер зарплаты важен? А дальше как распоряжаться деньгами, чтобы хватало на всё и ещё оставалось?

В обществе отсутствует культура обращения с деньгами. Школа не учит этому. Да и не каждый родитель объясняет своим детям как общаться с финансами, потому что часто и сами не умеют находить общий язык с ними.

Поэтому Work.ua и поднимает эту тему: чтобы деньги приходили в вашу жизнь, нужно развивать в себе правильное к ним отношение и придерживаться определенных правил для их привлечения, которые говорят вот о чем.

Не залезайте в долги

В жизни очень много соблазнов. Каждый раз семь раз подумайте, брать или нет очередной кредит. Правильный ответ — «Не брать!». Не покупайте то, что не можете себе позволить. Для этого нужно развить в себе определенные навыки контроля и сдерживания. Когда поставите личные финансы под контроль, у вас будет очень приятный бонус — делать дорогостоящие покупки без кредитов. За счет собственных средств. Неплохой стимул, правда?

Для этого нужно развить в себе определенные навыки контроля и сдерживания. Когда поставите личные финансы под контроль, у вас будет очень приятный бонус — делать дорогостоящие покупки без кредитов. За счет собственных средств. Неплохой стимул, правда?

Откладывайте деньги

«Откладывать деньги — это компромисс. Вы немножечко отнимаете от своего сегодняшнего дня, чтобы улучшить свой завтрашний день», — Бодо Шефер.

Нужно научиться «платить себе». То есть определенную часть денежного месячного дохода фиксировать в личных «стабилизационных фондах» или с помощью полезных привычек:

1. Личный пенсионный фонд. Долгосрочный депозит с капитализацией процентов. Сюда выделяем 5-7% от месячного дохода. В будущем вы будете очень благодарны себе самому, 20 лет назад принявшему решение откладывать на безбедную старость.

2. Личный страховой фонд. Это ваш фонд на покрытие различных непредвиденных расходов. На него выделяем 10-15% от месячного дохода.

3. Привычка «кошелек величия» или «копилка». Принцип использования такой:

Принцип использования такой:

- каждый раз, когда необходимо заплатить кому-то, от необходимой для оплаты суммы отнимается 10% денег;

- откладывайте их в «кошелек величия».

Например, вам необходимо заплатить 400 условных единиц денег. Значит, в основном кошельке должно быть 440, из которых вы сначала забираете 40 и перекладываете их в свой «кошелек величия» со словами: «Я богат! Я силен! Я могу!». Поддержать и похвалить себя крайне важно. Привычки должны нам нравиться.

А что делать, если есть всего лишь 400 условных единиц денег? Либо отложить 40 и сделать покупку за 360, если это возможно, либо не покупать.

Создавайте дополнительные источники дохода

Еще одно очень важное правило денег — создавать активы. Активы в данном понимании — это источники постоянного пассивного дохода. Чем больше таких источников у вас будет, тем больший денежный поток они сформируют.

Самые распространенные варианты активов:

- Акции.

- Облигации.

- Недвижимость.

- Патенты, авторские права, интеллектуальная собственность.

- Веб-сайты и блоги. Не обязательно популярные.

- Раскрученные паблики в социальных сетях.

Считайте свои деньги

Деньги любят счет. Вам нужно научиться считать все свои личные или семейные доходы и расходы. Если вы хотите взять под контроль свои финансы и создать условия для постоянного увеличения благосостояния, вам придется это делать.

Заработная плата (и вообще доходы) — менее управляемая величина, нежели наши расходы. Ежедневно разносите доходы и расходы. Анализируйте и оптимизируйте статьи расходов. Можно вести такую бухгалтерию в Excel. Но есть много программ и мобильных приложений для автоматизации этого процесса. Как вывод, после оптимизации вы должны начать составлять бюджет и четко придерживаться его.

Главное и единственное правило — тратьте деньги с умом. Не поддавайтесь коварным соблазнам купить бесполезную вещь, боритесь с ленью и не пропускайте выгодных предложений. При таком подходе вам не придется обшаривать карманы зимней куртки, в надежде найти 50 гривен. Хотя это и всегда приятно!

При таком подходе вам не придется обшаривать карманы зимней куртки, в надежде найти 50 гривен. Хотя это и всегда приятно!

Убирайте негативные финансовые установки

В вашей голове может быть зашито большое число неправильных негативных установок, связанных с деньгами, а также привычек, программирующих на бедность. Они могут быть вызваны воспитанием, чертами вашего характера, отрицательным личным опытом.

Ваша цель — сознательно заменять их на положительные, позитивные. Все просто — чтобы деньги полюбили вас, вам нужно полюбить их. Это тоже правило денег!

Не скупитесь на страховки

В жизни случается всякое: горят дома, бывают несчастные случаи и т.д. Не тяните время, застрахуйтесь от основных рисков.

Отдавайте часть своих денег на благотворительность

Чем больше отдаешь, тем больше получаешь — этот закон вселенной действительно работает! Идеально отдавать на эти цели еще 10% своих доходов. Но начать можно и с 1%. Жертвовать надо научиться добровольно и с легким сердцем.

Вкладывайте деньги в свое развитие и обучение

В том числе в финансовое образование. Действительно, управлять денежными потоками и правильным инвестированием своих средств может научиться каждый. И чем раньше начать, тем быстрее придет положительный эффект.

Относитесь к деньгам как к инструменту, а не главной цели

Характерная черта многих настоящих миллионеров — это отсутствие культа денег. Они просто идут к своей цели, и деньги являются для них просто приятным бонусом на этом пути.

«Любите то, что вы делаете, не переставайте развиваться в профессиональном плане, и богатство придет к вам, рано или поздно», — пишет Thomas J. Stanley в книге «The Millionaire Mind». Трудно с этим поспорить.

Богатеть — это интуитивное желание каждого. Скорее почувствуйте это желание и действуйте. Для финансовой грамотности Work.ua советует прочесть книгу Бодо Шефера «Мани, или азбука денег». Эта книга полезна и понятна как детям, так и взрослым. А также познакомьтесь с классикой жанра «Бедный папа, богатый папа» Роберта Кийосаки, если еще не знакомы.

По материалам книги Сергея Бородина «Код Феникса».

Получать новости в Telegram

Чтобы оставить комментарий, нужно войти.

Как правильно распоряжаться деньгами, чтобы деньги работали

Как правильно распоряжаться деньгами, чтобы деньги работали | Как правильно тратить деньгиBack to articles

Как правильно распоряжаться деньгами, чтобы деньги работали | Как правильно тратить деньги

Как распоряжаться деньгами: 10 практических советов

Люди распоряжаются деньгами по-разному, но каждый хочет делать это с максимальной выгодой для себя. Кому-то везет на прагматичный ум и у него впервые же несколько лет заработка получается войти в режим эффективности трат. А у кого-то в этом отношении все не так радужно – деньги заканчиваются стабильно в первые две недели после их прихода.

И если вы относите себя, или подозреваете, что относитесь, ко второй категории, то мы подготовили для вас несколько советов о том, как правильно распоряжаться деньгами.

Итак, как правильно распоряжаться деньгами:

1. Контролируйте расходы

В первую очередь, необходимо взять себя в руки и начать вести учет всем тратам. Вариантов, как это сделать – множество. Это может быть старый добрый гроссбух, в который будут педантично и ежедневно записываться все, даже самые минимальные, расходы. Но подобный способ требует и соответствующей дисциплины. Можно использовать современные способы – установить приложение для учета трат на смартфон, но и тут, за вас никто данные не внесет. Еще один вариант – перенести все в мир электронных денег и отказаться от наличности, тогда все, что вы потратили можно будет посмотреть в приложении или на сайте вашего банка.

2. Прагматичный подход

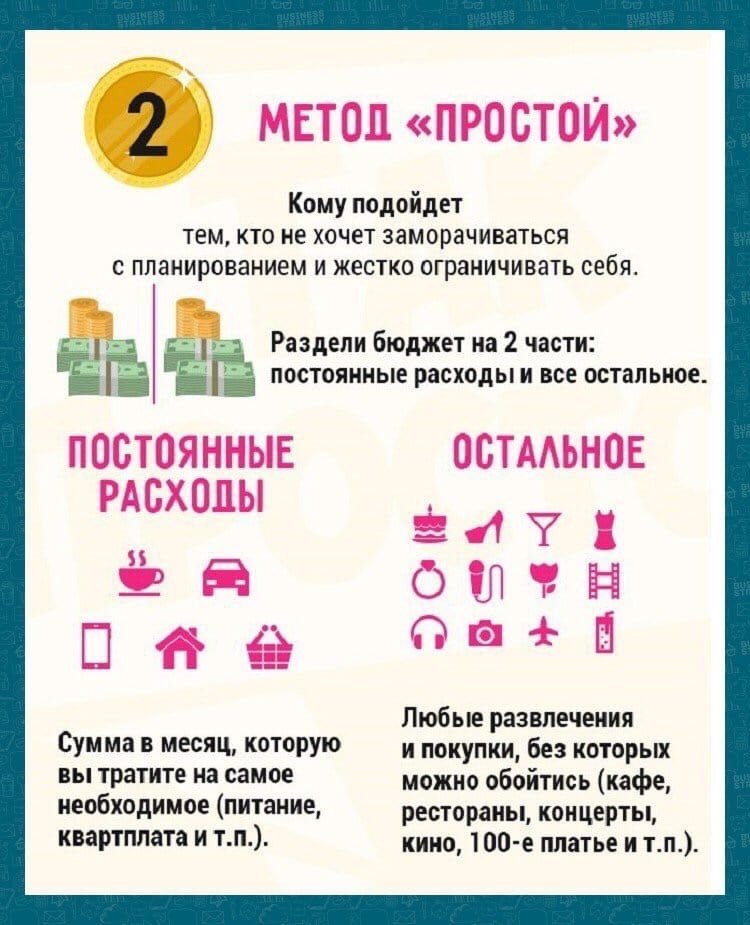

Покупайте только то, что вам действительно нужно. По-настоящему успешные, в том числе и в финансовых вопросах люди, никогда не сметают с полок в магазине, все, что более-менее нравится. Лучше всего не заходить в торговый центр с мыслью: «кажется мне нужна куртка или может новый телефон, ай, была не была, на месте разберемся», а предварительно решить зачем вы идете. Оптимальный вариант – посмотреть ассортимент магазинов из дома с кружкой чаю, а потом отложить покупку на неопределенный срок. Так сказать, дать желанию настояться и только когда вы полностью будете уверены в том, что жить не можете без этой вещи – идти в магазин и покупать. Есть еще хороший вариант выбрать один день в месяц, в который вы будете совершать одну-две крупные покупки.

Можете провести эксперимент, не ограничивать себя в покупках в течение месяца, при условии записи всех спонтанных приобретений. После, проанализировать список и понять, что бесконтрольный шопоголизм – эта та причина, по которой вы еще не стали миллионером.

3. Отсутствие эмоций при тратах

Одним из главных мотиваторов внезапных покупок являются эмоции. Плохое или, наоборот, хорошее настроение, перманентный стресс могут стать катализатором для совершения необдуманных трат. С последним стоит бороться другими способами, то есть посетить врача или заняться рефлексией и самостоятельно понять, что именно привносит в вашу жизнь чувство неудовлетворенности ей и вследствие толкает к шопоголизму. Для осознания некоторых из этих аспектов вы можете пройти наши тесты и на их основе выяснить в какой сфере находится основной провал.

Для осознания некоторых из этих аспектов вы можете пройти наши тесты и на их основе выяснить в какой сфере находится основной провал.

С настроением и покупками бороться сложнее, хотя и это возможно. Можно просто не посещать магазины в критичные моменты или, если выхода нет, писать списки и брать с собой точную сумму денег. Хорошим вариантом может стать и, так называемое, контролируемое транжирство, когда раз в месяц, например, сразу после зарплаты, вы позволяете себе купить абсолютно ненужную, но крайне забавную вещь и даже не одну, но с условием, что они не превышают определенного лимита. Это позволит сбросить эмоциональное напряжение от необходимости постоянно экономить и следить за финансами.

4. Не реагируйте на бренды

В большинстве случаев нет никакой разницы какой фирмы у вас телефон или ноутбук, а также от какого дизайнера у вас пальто. Бег за брендами, особенно в условиях, когда финансы объективно позволяют только смотреть в их сторону, приводит к появлению долгов.

Конечно, не стоит совсем отказываться от дорогостоящих брендов. Если вы жить не можете без телефона, который стоит как чугунный мост, то можно на него просто накопить. Пусть небыстро, но зато за время, что вы будете откладывать вы убедитесь, что эта вещь вам нужна не только потому, что она есть у коллеги на работе или у какой-нибудь селебрити. И радость оттого, что покупается вещь, о которой так давно мечталось в разы выше, чем если взять ее в кредит.

5. Не копите долги

Хуже, чем жить в последнюю неделю месяца на пустых макаронах может быть только жизнь в кредит. Конечно, сложно сопротивляться всей этой рекламе, которая из каждого утюга кричит о том, что любая вещь может стать вашей уже сегодня «без предоплаты и переплат». И никто не просит отказываться от кредитов, если подходить к ним со всей серьезностью и реально оценивать возможности своей зарплаты. Ведь это действительно способ делать крупные покупки быстро.

Главное, своевременно отдавать взятые в долг деньги. И, конечно, не использовать кредитную карту, как некий аналог дебетовой, особенно если ее лимит выше, чем вы можете себе позволить. А также не забывайте, что помимо самостоятельно взятых в долг денег, можно еще внезапно оказаться должником государства, речь идет, конечно, о штрафах и налогах.

6. Заведите сберегательный счет

Или специальную «банку», как в детстве, чтобы откладывать в нее часть от доходов, но этот способ подходит только для относительно небольших сумм, так как инфляцию еще никто не отменял.

Завести сберегательный счет, чтобы было куда вложить деньги, сейчас проще простого. Для этого не нужно даже посещать отделение банка, можно все сделать с телефона. А еще лучше – прикрепить к счету, так называемую, функцию копилки, которая будет переводить определенный вами процент или фиксированную сумму на сберегательный счет от прихода или расхода основных средств. Этот способ позволит без особых усилий откладывать деньги, правда, итоговая сумма будет разниться от месяца к месяцу.

Лучше всего, раз в месяц переводить на сберсчет определенную сумму. Причем сам вклад может быть бессрочным, что не лишит владельца доступа к деньгам, но и не даст большого выхлопа с процентов и потребует определенной силы воли. А может быть и ограниченным по времени, что позволит накопить денег, например, на крупную покупку достаточно быстро – нужно будет прикинуть сколько вы можете выделить денег в месяц и, отталкиваясь от суммы, определить сколько времени потребуется для того, чтобы купить то, что вы хотите.

7. Закупайтесь оптом

Хорошим способом сэкономить семейный бюджет будет покупка оптом продуктов с большим сроком годности. Крупы, сахар, консервы – все это необходимо каждый день и намного эффективнее раз в несколько месяцев закупиться ими на оптовой базе.

С одеждой и другими вещами такой подход, казалось бы, работать не должен, только если с носочно-чулочными изделиями, но вы ошибаетесь, если так думаете. Есть целые сообщества, деятельность которых направлена на экономию средств при покупке как продуктов, так и остальных товаров. Имеются в виду, так называемые, совместные закупки. Суть проста – организаторы находят оптовые базы, а участники оставляют заявки на реализуемую продукцию, когда набирается определенный лимит для опта, осуществляется заказ, а минусов у подобного способа шопинга всего ничего, в целом, только время, которое уходит на сбор минимальной суммы и на доставку. А плюсы неоспоримы: во-первых, покупка вещей хорошего качества по ценам производителя, во-вторых, возможность за стоимость одной кофты из масс-маркета купить две. Правда в первое время придется держать себя в руках и не пытаться купить все, потому что подобный подход, конечно же, приведет к тому, что никакой экономии не выйдет.

Есть целые сообщества, деятельность которых направлена на экономию средств при покупке как продуктов, так и остальных товаров. Имеются в виду, так называемые, совместные закупки. Суть проста – организаторы находят оптовые базы, а участники оставляют заявки на реализуемую продукцию, когда набирается определенный лимит для опта, осуществляется заказ, а минусов у подобного способа шопинга всего ничего, в целом, только время, которое уходит на сбор минимальной суммы и на доставку. А плюсы неоспоримы: во-первых, покупка вещей хорошего качества по ценам производителя, во-вторых, возможность за стоимость одной кофты из масс-маркета купить две. Правда в первое время придется держать себя в руках и не пытаться купить все, потому что подобный подход, конечно же, приведет к тому, что никакой экономии не выйдет.

8. Готовьте сани летом

Запомните и следуйте по жизни одному правилу: овощи покупайте в сезон, обувь и одежду вне его. Летом, например, те же огурцы можно купить по условному рублю за условный килограмм, а зимой цены будут уже совсем другие. А с одеждой получается уже совсем другая игра – в мокрые сезоны куртки стоят максимально высоко, а на футболках в теплое время строятся капиталы.

А с одеждой получается уже совсем другая игра – в мокрые сезоны куртки стоят максимально высоко, а на футболках в теплое время строятся капиталы.

Поэтому если вы встали на путь экономии, то стоит закупаться овощами летом и делать заготовки, на которых вы сможете всю зиму получать свою дозу витаминов, а зимой под соленые огурцы, заниматься подбором футболок на лето в интернет-магазинах.

9. Задумайтесь о пенсии

Сколько бы вам ни было лет, если вы уже работаете, то пенсия уже присутствует в вашей жизни, так как ваш работодатель ежемесячно переводит некоторый процент от вашей зарплаты в пенсионный фонд. Вы можете получить выписку суммы этих богатств в любое время на специальных сайтах и узнать там средств, а также прикинуть какой размер будет у выплат после выхода в этот бессрочный отпуск. Готовы поспорить, что он вас не впечатлит. Так что стоит подумать о том, что делать и кто виноват, а потом завести специальный счет на свою будущую счастливую старость. Конечно, когда жить и так приходится по средствам, то лишнего остается очень мало, но даже это может стать неплохим подспорьем.

Конечно, когда жить и так приходится по средствам, то лишнего остается очень мало, но даже это может стать неплохим подспорьем.

10. Тратьте на свое образование

В том случае, когда вам не хочется в чем-то себе отказывать и покупать первое на что упал взгляд, стоит сделать себя высококвалифицированным специалистом, за которого будут бороться. Для этого необходимы определенные вложения в свое образование, причем как временные, так и материальные. Но оно того стоит.

Просто решите, кем вы все-таки хотите стать, когда вырастете или может быть сделать свое хобби тем делом, которое приносит основной доход и развивайтесь в этом направлении. Поэтому хороший ответ на вопрос: «Куда вложить деньги, чтобы они работали?», – это образование. Тратить деньги с прицелом на будущее лучше, чем на то, чтобы казаться богаче, чем есть на самом деле.

Другие способы вложения денег

Конечно, можно играть на биржах, делать ставки на спорт, надеяться на спортлото и собственную удачу, но все эти способы требуют не только статуса любимца фортуны и аналитического склада ума, но и определенной финансовой подушки, которая не даст, образно говоря, умереть с голоду, если все пойдет не так, как задумано. Рисковать всем в этом деле не самый лучший подход.

Рисковать всем в этом деле не самый лучший подход.

Наилучшим способом вложения и увеличения средств всегда была и всегда будет недвижимость, конечно, речь идет не о единственном жилье, а о помещении под аренду. Но и здесь требуется определенный уровень дохода для ее содержания и не маленькие первоначальные затраты.

O Lifeaddwiser

Мобильное приложение, которое за 20 минут оценит сразу 5 элементов жизненного благополучия: физическое, профессиональное, финансовое, социальное и благополучие среды проживания. Автоматически покажет сильные и слабые стороны и даст персональные рекомендации, проанализирует благополучие и даст информацию об оптимальных, действительно необходимых, отвечающих реальным потребностям людей, программах.

Скачать приложение для Iphone и Ipad можно по ссылке https://itunes.apple.com/ru/app/lifeaddwiser/id1171623583?l=en&mt=8

Как тратить деньги с умом: 7 привычек, на которые стоит обратить внимание

Если вы читаете это, вы, вероятно, здесь, потому что вы все о разумной трате денег. При этом мы все виновны в том, что ошиблись в тот или иной момент.

При этом мы все виновны в том, что ошиблись в тот или иной момент.

Легко привыкнуть каждый день покупать дорогой кофе. Многие из нас питаются вне дома или заказывают еду каждый день, и все мы покупали продукты, которые потом выбрасывали. Боковая панель, знаете ли вы, что американцы выбрасывают почти 40% еды, которую покупают? Ой! А еще есть деньги, которые мы тратим на покупку одежды, которую никогда не носим, и многое другое.

Я буду первым, кто признается, что в прошлом у меня было несколько не очень хороших финансовых привычек.

Но какова истинная цена этих привычек, когда дело доходит до ваших финансов? Выяснение может быть всей мотивацией, которая вам нужна, чтобы избавиться от вредной привычки к деньгам. Но сначала давайте рассмотрим, что значит тратить деньги с умом.

Что значит тратить деньги с умом? Разумно тратить деньги, по сути, означает получать максимум за свои деньги в соответствии с тем, что для вас важно. Это, в свою очередь, помогает вам экономить больше и ставит вас на путь достижения ваших финансовых целей.

Это, в свою очередь, помогает вам экономить больше и ставит вас на путь достижения ваших финансовых целей.

Экономный образ жизни, используя разумные способы экономии денег, является примером разумного расходования средств. Изменив несколько привычек и установив намерения в отношении своих финансов, вы сможете стать мудрым транжирой.

Как разумно распоряжаться деньгами, наблюдая за этими привычками

Тратить деньги слишком легко, и иногда мы делаем это чаще, чем думаем. Следите за этими 7 привычками и узнайте, как бороться с ними, чтобы вы могли тратить более разумно и экономить больше денег!

1. Питание вне дома каждый день неделиВы замечаете, что покупаете обед на работе или заказываете его чаще, чем пару раз в неделю? Ну, допустим, средняя стоимость обеда для вас составляет 10 долларов в день. Умножьте это на 5 дней в неделю в течение одного года, и мы получим 2600 долларов на обеды и еду на вынос!

Как тратить с умом: Сократите расходы на обед на треть или наполовину и направьте неиспользованные деньги на сбережения или погашение долгов. Вы будете удивлены, сколько вы сэкономите, когда урежете. Кроме того, вы можете высвободить дополнительные деньги для своего продуктового бюджета и купить некоторые из более приятных вещей, которые вы всегда хотели попробовать.

Вы будете удивлены, сколько вы сэкономите, когда урежете. Кроме того, вы можете высвободить дополнительные деньги для своего продуктового бюджета и купить некоторые из более приятных вещей, которые вы всегда хотели попробовать.

Объедините это с планированием питания, и вы сэкономите кучу денег. Вы также будете знать обо всем, что вы едите, с точки зрения здоровья, потому что вы выбрали и приготовили это сами!

2. Покупка кофе каждый божий деньВы один из тех людей, которым нужен быстрый утренний кофе? Обнаружили, что останавливаетесь в Starbucks или Dunkin Donuts слишком много раз в неделю? Или даже несколько раз в день? Что ж, в зависимости от того, где вы покупаете кофе или напиток с кофеином, вы вполне можете тратить в среднем 4 доллара в день на одну чашку. За год это 1460 долларов!

Как тратить деньги с умом : Подумайте о том, чтобы инвестировать в свою модную домашнюю кофеварку. Это может показаться большой инвестицией, поскольку хорошие могут стоить от 100 до 400 долларов, но если вы большой любитель кофе, вы на самом деле сэкономите кучу денег, приготовив кофе дома. И со временем ваш домашний кофе будет стоить копейки по сравнению со средним показателем в 4 доллара в день.

И со временем ваш домашний кофе будет стоить копейки по сравнению со средним показателем в 4 доллара в день.

Вы также можете попробовать бесплатный кофе, который предлагают многие рабочие места. Да, поначалу он может показаться дерьмовым, потому что ваши вкусовые рецепторы привыкли к причудливости, но со временем вы можете просто привыкнуть к «нормальному» кофе на работе!

3. Оплата комиссии банкоматаВы когда-нибудь снимали деньги в банкомате, не входящем в сеть, и думали про себя: «Это всего лишь 3 доллара, это не так уж и много?» Ну, если вы делаете это один раз в неделю или 4-5 раз в месяц в среднем по 3 доллара за снятие средств вне сети, то мы говорим о 180 долларах в год комиссионных за банкоматы.

Не лучше ли потратить эти деньги с большей пользой? Это может пойти на сбережения на отпуск, в ваш резервный фонд или на то, чтобы побаловать себя чем-то приятным.

Как тратить деньги с умом: Откройте расчетный счет в банке, который не взимает комиссию за транзакции в банкомате независимо от того, какой банкомат вы используете, или в банке, который возмещает комиссию за сторонние банкоматы.

Снимайте достаточно наличных в сетевом банкомате в зависимости от того, сколько, по вашему мнению, вы будете тратить каждую неделю. Вы можете определить это, создав ежемесячный бюджет!

4. Плата за просрочку платежаХотя это не является привычкой к расходам, это может быть косвенно связано с нехваткой денег для своевременной оплаты счетов, что напрямую связано с вашими расходами. Если вы когда-либо платили штраф за просрочку платежа, вы знаете, что это отстой. Плата за просрочку обычно чрезмерно высока и, если она непредвиденна, может вызвать другие проблемы, такие как банковские сборы из-за недостаточности комиссий и т. д.

Во многих случаях штраф за просрочку платежа в среднем составляет около 25 долларов, и если вы платите штраф хотя бы раз в месяц, сумма может возрасти. 25 долларов в месяц, умноженные на 12 месяцев, — это колоссальные 300 долларов! Юк!

Как тратить с умом: Установите в календаре напоминания о своих счетах и сроках их погашения. Затем вы хотите стать лучшими друзьями с вашим бюджетом, и это включает в себя осведомленность обо всех ваших предстоящих счетах и расходах и сокращение счетов, которые у вас есть, за вещи, которые вы не используете или которые вам не нужны.

Затем вы хотите стать лучшими друзьями с вашим бюджетом, и это включает в себя осведомленность обо всех ваших предстоящих счетах и расходах и сокращение счетов, которые у вас есть, за вещи, которые вы не используете или которые вам не нужны.

Позвоните своим поставщикам услуг или кредиторам и попросите их сдвинуть сроки оплаты ваших счетов, чтобы они были ближе к датам, когда вам платят; таким образом, вы можете планировать оплату счетов, как только вам заплатят.

5. Покупка одежды, которую вы не носитеПрямо сейчас загляните в свой шкаф; сколько у вас есть одежды с прикрепленными бирками или которую вы планировали надеть, но так и не дошли руки? Возможно, вы надели их всего один раз, а сейчас они висят, не используются.

Люди часто тратят много денег на одежду, обувь и аксессуары, которые они не носят. Однако, если вы думаете, что тратите всего пару сотен долларов в месяц, было бы неплохо сделать шаг назад и оценить «реальную сумму», которую вы тратите на свой гардероб.

Трата 200 долларов в месяц на одежду (обувь и аксессуары) равняется 2400 долларам в год. Это может иметь большое значение, если часть этих денег будет направлена на достижение ваших финансовых целей.

Как тратить деньги с умом: Перед следующим походом в магазин выделите время, чтобы убрать в шкафу вещи, которые вы не носите или которые вам не нужны. Рассмотрите возможность продажи этих предметов, чтобы заработать дополнительные деньги, а затем пожертвуйте или раздайте то, что вы не можете продать.

Затем составьте список всех щелей в вашем шкафу. В основном, вещи, которые вам нужны, но которых у вас нет, а также вещи, которые вы носите часто, но изношены или стали слишком старыми, и используйте этот список в качестве руководства в следующий раз, когда пойдете за покупками, чтобы вы покупали вещи, которые, как вы знаете, вам понадобятся. использование (думаю, стоимость за износ).

Наконец, встройте расходы на покупки в свой бюджет и создайте капсульный гардероб. Да, ходить по магазинам и покупать хорошие вещи — это нормально, но вы должны быть уверены, что можете позволить себе то, что покупаете, и это не за счет ваших финансовых целей или обязательств.

Да, ходить по магазинам и покупать хорошие вещи — это нормально, но вы должны быть уверены, что можете позволить себе то, что покупаете, и это не за счет ваших финансовых целей или обязательств.

6. Делайте покупки, когда вы расстроены или вам скучно

Распространенная привычка, связанная с плохими деньгами, — это делать покупки, когда вам скучно или вы расстроены. Не зря это называют шопинг-терапией. Это краткосрочное решение, или вы так чувствуете, чтобы избежать или облегчить то, что вас действительно беспокоит. Однако на самом деле это вызывает больше проблем, потому что вы либо разрушаете свой бюджет, либо накапливаете долги.

Как разумно тратить деньги: Чтобы уберечь себя от легкомысленных трат, заведите журнал расходов. Запись ваших транзакций и эмоций, которые вы испытываете, когда покупаете что-либо, может помочь вам научиться мудро распоряжаться деньгами и узнать о своих привычках.

7. Отсутствие месячного бюджета

Если ваши финансы свободны для всех и у вас нет месячного бюджета, то пришло время его составить. Если вы тратите больше, чем зарабатываете из-за того, что не планируете свои деньги, вы обрекаете себя на финансовый крах. Жизнь не по средствам может легко случиться, если вы не будете осторожны. Наличие бюджета является ключом к разумному отношению к деньгам.

Если вы тратите больше, чем зарабатываете из-за того, что не планируете свои деньги, вы обрекаете себя на финансовый крах. Жизнь не по средствам может легко случиться, если вы не будете осторожны. Наличие бюджета является ключом к разумному отношению к деньгам.

Как разумно тратить деньги: Составление бюджета и отслеживание расходов — это способ разумного управления деньгами. Конечно, вы должны найти правильный метод бюджетирования, который лучше всего подходит для вас. Финансы у всех разные; Найдите метод составления бюджета, которого вам будет легко придерживаться, чтобы вы могли стать финансово подкованным.

Тратьте деньги с умом и распоряжайтесь ими

Умение распоряжаться деньгами с умом необходимо для финансового успеха. Отслеживание расходов, соблюдение бюджета и экономия денег — ключевые шаги в управлении денежными средствами.

Есть ли у вас привычки тратить деньги, от которых нужно избавиться? Какие изменения вы планируете внести, чтобы сэкономить часть ваших с трудом заработанных денег? Сейчас самое подходящее время, чтобы провести оценку и составить планы, чтобы начать тратить деньги с умом. Начните с наших БЕСПЛАТНЫХ финансовых курсов и рабочих листов!

Начните с наших БЕСПЛАТНЫХ финансовых курсов и рабочих листов!

Как тратить деньги с умом: руководство для подростков

Зарабатывать деньги в подростковом возрасте — это здорово. Это вдохновляющее чувство, но с силой приходит большая ответственность. Эти советы помогут вам тратить деньги с умом, чтобы не начать взрослую жизнь с нуля.

Эта статья является частью серии обучающих подростков основам личных финансов. В Money Under 30 мы считаем, что никогда не рано брать на себя финансовую ответственность; мы надеемся, что эта серия станет хорошим началом.

Будучи подростком, мир в ваших руках, но в то же время вам нужны деньги, чтобы пожинать плоды. Зарабатывать деньги в подростковом возрасте — это здорово. Это придающее силы чувство, но с большой силой приходит и большая ответственность. Будучи молодым человеком, вы можете не понимать всей полноты этой силы.

Будучи молодым человеком, вы можете не понимать всей полноты этой силы.

Больше денег — больше проблем. Но таких проблем не будет, если у вас есть дисциплина и сдержанность. Оставьте финансовые проблемы в пыли с помощью этих советов по расходам:

Что впереди:

1. Создайте план расходов

Как и в любом другом деле, иметь план — это отличное начало. Запишите все источники дохода, за исключением любых пособий или денег, которые вы получаете от родителей, затем запишите свои расходы. Это позволяет вам ответственно управлять своим денежным потоком.

Бюджетное приложение поможет вам управлять деньгами в пути. Существует множество доступных приложений, которые помогут вам управлять своими деньгами и определять, на что вы тратите больше всего денег.

2. Ставьте перед собой цели

По словам финансового педагога и основателя программы Zela Wela Way Нэнси Филлипс, одним из способов организации ваших расходов является метод «Давай, инвестируй, экономь, трать» (GISS). Это помогает вам развивать самоконтроль и расставлять приоритеты в потребностях. Вы жертвуете на цели, которые имеют смысл, инвестируете во что-то значимое, откладываете все, что можете, на то, что продлится долго, и делаете свои расходы оправданными.

Это помогает вам развивать самоконтроль и расставлять приоритеты в потребностях. Вы жертвуете на цели, которые имеют смысл, инвестируете во что-то значимое, откладываете все, что можете, на то, что продлится долго, и делаете свои расходы оправданными.

После того, как вы определились с такими целями, как покупка первой машины, авария в собственной квартире и так далее, откройте свой сберегательный счет, если вы еще этого не сделали.

3. Наличные решают все

Кредитные карты могут позволить вам решить ваши проблемы одним взмахом, но они также могут унести все ваши деньги, если вы не сможете контролировать себя. Исследование Массачусетского технологического института, проведенное в 2011 году, показало, что люди склонны тратить на предметы из пластика на 20% больше, чем на наличные деньги.

Как учит профессор Школы менеджмента имени Слоуна Массачусетского технологического института и специалист по нейроэкономике Дражен Прелек, кредитные карты отделяют удовольствие от потребления от боли покупки. По его словам:

По его словам:

Моральный налог размывается кредитными картами… когда вы потребляете, вы не думаете о платежах, а когда вы платите, вы не знаете, за что вы платите.

Когда придет счет по кредитной карте, у вас будет тот же головокружительный момент, что и у вас, когда вы пытаетесь закончить школьный проект на следующий день. Возможно, вы даже не помните, что именно вы купили или почему так сильно этого хотели.

Задолженность по потребительской кредитной карте — это огромная проблема, и вы можете застрять в платежах с высокими процентами, если не сможете ежемесячно погашать весь остаток по кредитной карте.

Так почему наличные? Наличные труднее отдать, и наличие определенной суммы в вашем распоряжении помогает вам тратить в рамках бюджета, снижая уровень искушения.

Когда у вас появится стабильный доход, вы должны научиться выделять деньги на оплату счетов и класть их на сберегательный счет. Затем возьмите остаток наличными и используйте его в качестве денег на расходы.

4. Сопротивляйтесь желанию

Говоря об искушении, деньги вызывают у вас желание тратить деньги на вещи, которые на самом деле не имеют значения по большому счету. Конечно, вы хотели бы надеть обувь последних известных брендов, пойти на самую горячую вечеринку и так далее. Но подобные вещи — это тренды, а все тренды рано или поздно исчезают.

Если вам не нужно на что-то тратиться, просто не тратьте. Общайтесь с друзьями вместо того, чтобы ходить, готовьте себе еду вместо того, чтобы покупать закуски, находите как можно больше бесплатных мероприятий. Максимальное использование того, что у вас есть, изменит ваш взгляд на то, что действительно важно.

5. Отправляйтесь за покупками с родителями

Вы, вероятно, вздохнете, увидев это предложение, но оно откроет вам глаза на то, насколько запутанными могут быть расходы.

Вы можете узнать, как сравнивать товары и бренды, проверяя качество и свежесть продуктов, чтобы получить максимальную отдачу от вложенных средств. Вы также можете понять, почему выгоднее покупать что-то оптом, чем покупать несколько небольших версий. Кроме того, вы можете спросить своих родителей, как получить и использовать купоны и дисконтные карты.

Вы также можете понять, почему выгоднее покупать что-то оптом, чем покупать несколько небольших версий. Кроме того, вы можете спросить своих родителей, как получить и использовать купоны и дисконтные карты.

6. Читайте как можно больше

Следуя этому пункту, прочитайте все, что вы хотите купить, прежде чем покупать. Будь то мобильный телефон, автомобиль или что-то существенное, прочитайте мелкий шрифт, прежде чем решить, можно ли раскошелиться на большие деньги.

Интернет — отличный ресурс. Скорее всего, есть миллион обзоров и статей о любом конкретном продукте или опыте, на который вы хотите потратить деньги. Проведите исследование, вы можете найти лучший вариант или сделку, которая сэкономит вам деньги.

Кроме того, убедитесь, что вы внимательно прочитали все контракты, которые могут включать финансовые обязательства. Например, контракты на сотовую связь или абонементы в спортзал.

7. Следите за своими деньгами

Всегда полезно вести учет своих расходов, чтобы точно знать, сколько вы тратите. Храните как можно больше квитанций в надежном месте. Таким образом, вы можете использовать их в качестве справочных материалов в случае, если что-то, что вы приобрели, неисправно. Последнее, что вам нужно, это то, что вы купили, чтобы внезапно перестать работать, и вы не можете заменить его, потому что у вас нет чека, подтверждающего, что вы его купили.

Храните как можно больше квитанций в надежном месте. Таким образом, вы можете использовать их в качестве справочных материалов в случае, если что-то, что вы приобрели, неисправно. Последнее, что вам нужно, это то, что вы купили, чтобы внезапно перестать работать, и вы не можете заменить его, потому что у вас нет чека, подтверждающего, что вы его купили.

Квитанции также удобно хранить на случай, если компании предложат скидки. Покупка компьютерных программ и других технических продуктов часто сопровождается скидкой, когда вы можете отправить квитанцию в компанию и получить небольшой возврат денег.

Еще один отличный способ отслеживать ваши деньги — это You Need A Budget (YNAB). Это простой способ планировать свои деньги и отслеживать свои расходы. Основатель, Джесси Мечам, говорит, что вам нужно оставаться на связи со своими деньгами, если вы хотите добиться финансового успеха, поэтому этот инструмент менее автоматизирован, но, черт возьми, он работает.

8.

Не поддавайтесь влиянию

Не поддавайтесь влияниюПодростки всегда знают, что круто. Вы знаете последние тенденции, вы носите самую модную одежду и знаете, какие товары популярны, а какие нет. Вы следите за последними тенденциями и хотите быть в курсе событий, верно? Неправильный. Никогда не позволяйте тому, что делают другие, влиять на ваши финансовые решения, и никогда не позволяйте другим указывать вам, что делать с вашими деньгами.

Давление со стороны друзей или коллег по шоппингу может заставить вас купить вещи, которые вы не планировали покупать. Делайте покупки самостоятельно, делайте покупки по списку и придерживайтесь этого списка.

Кроме того, не поддавайтесь влиянию собственных догадок. Иногда люди тратят просто потому, что им скучно. Витрины вызывают желание тратить только после того, как вы получите следующую зарплату или пособие. Это явный признак того, что вам нужно какое-то хобби, чтобы занять руки чем-то другим, кроме кошелька.

Резюме

Ведя записи, устанавливая дисциплину и получая советы родителей о деньгах, вы можете сэкономить много денег в долгосрочной перспективе.