Как копить при маленькой зарплате — советы экспертов: 06 февраля 2022, 08:33

Вопрос экономии средств волнует не только бизнесменов и миллионеров, но и казахстанцев с небольшой заработной платой. Корреспондент Tengrinews.kz обратилась к экспертам с вопросом, как научиться экономить и с чего следует начать.

С чего начать экономить

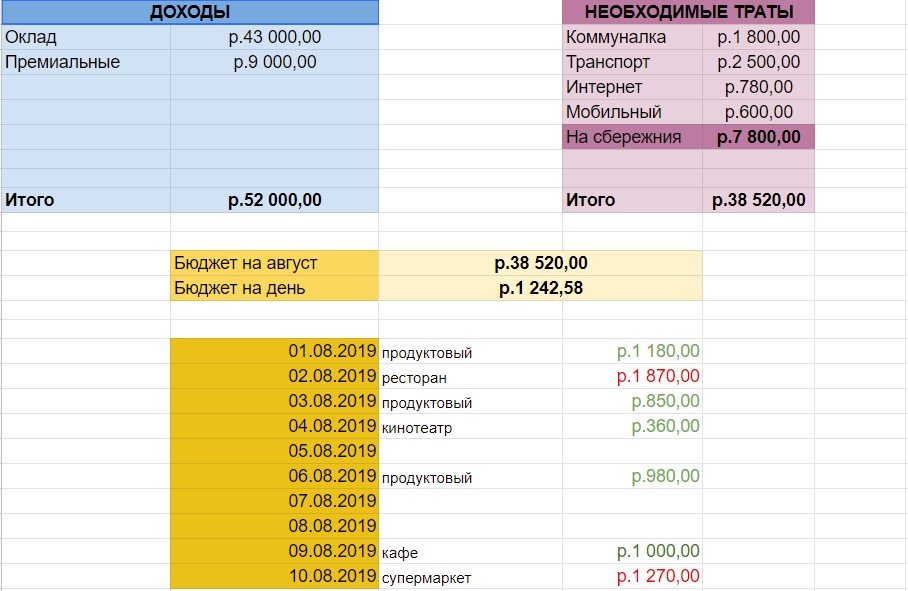

Начать лучше всего с планирования бюджета и контроля за доходами и расходами. Таким советом с казахстанцами делится финансовый консультант Расул Рысмамбетов.

«Советую обязательно вести финансовый план и финансовый учет. То есть не полениться и фиксировать все свои ежедневные траты. К примеру, приобрели килограмм картофеля, хлеб — тут же записали. И в конце месяца можно будет увидеть, на что потрачены средства», — поделился эксперт.

Не стоит игнорировать оптовые рынки и базары. Поскольку именно там можно приобрести вещи по выгодным ценам, советует финансовый консультант.

«Самое страшное, когда при маленькой заработной плате приходится еще и экономить. Наверное, здесь самое главное — это стараться покупать продукты питания на оптовых базарах. Если же не оптовые базары, то не стоит игнорировать скидки, которые часто могут быть в крупных супермаркетах. Также стоит более внимательно относиться к покупкам в магазинах, поскольку возле кассы чаще всего происходят спонтанные покупки. И не всегда по выгодным ценам», — добавил Рысмамбетов.

Еще один совет — отказ от кредитов. Поскольку кредит — это сделка, в которой вы в любом случае переплачиваете.

«Главное в экономии — делать это как игру, не пытать себя, не стыдиться. Экономить — это не способ выжить, экономить — это способ разбогатеть. Если себя не жалеть, не давать иногда послаблений — будет нервный срыв», — добавил казахстанский эксперт.

Как начать откладывать

Финансовый аналитик Андрей Чеботарев рекомендует казахстанцам начинать копить деньги постепенно, начиная с небольшого процента.

«На самом деле, совет для тех, у кого низкая заработная плата, будет такой же, как и для тех, у кого средний заработок: это стараться откладывать часть своих доходов каждый месяц. Советую начать с 5-7, максимум с 10 процентов. У людей есть особенность, когда они начинают делать что-то новое, к примеру, заниматься физическими нагрузками, то сразу начинают с большой нагрузки, например, стараются подтянуться 15 раз. Так и здесь, когда люди начинают откладывать, они сразу решают: я начну откладывать половину зарплаты. Так делать не нужно, потому что вы очень быстро поймете, что просто голодаете, а это очень плохо. Здоровье важнее, чем накопления. Во-вторых, вы попусту очень скоро откажетесь от затеи. Поэтому я советую начинать с минимальных доступных сумм, до 10 процентов от заработной платы», — советует финансовый аналитик.

Как найти способ сбережения средств

Чтобы сохранить средства, которые удалось отложить от заработной платы, Андрей Чеботарев поделился интересным лайфхаком.

«Как это сохранить? Для начала советую просто депозит, причем есть такой такой интересный лайфхак — откройте депозит на маму, на сестру. На более старшего родственника, тогда, чтобы снять деньги, вам нужно будет обратиться к более старшему родственнику и объяснить ему зачем. Да, это ваши средства, но так их вам будет снять сложнее. То есть какие-то эмоциональные покупки будет сделать сложнее», — поделился эксперт.

Инвестируем деньги разумно

Чтобы увеличить доход и улучшить финансовое состояние, Чеботарев советует инвестировать в собственное образование.

«Если у вас небольшой доход, я, конечно же, советую потратить вырученные средства на курс образования

, что-нибудь, что поможет вам на вашей текущей должности начать получать больше. Либо вообще может идти речь о смене работы, о смене зарплаты. Вы сможете получить новую должность. Потому что жить с маленьким доходом — это, конечно же, очень грустно.Вот такой непрошеный совет, если у вас действительно маленький доход», — резюмировал Андрей Чеботарев.

Вот такой непрошеный совет, если у вас действительно маленький доход», — резюмировал Андрей Чеботарев.

Вот такой непрошеный совет, если у вас действительно маленький доход», — резюмировал Андрей Чеботарев.Редакция Tengrinews.kz собрала советы экспертов в небольшую памятку.

Что нужно запомнить, если вы хотите экономить и копить с маленькой зарплатой:

- Планируйте расходы и учитывайте их.

- Научитесь вести финансовый учет.

- Избегайте спонтанных трат и ненужных покупок.

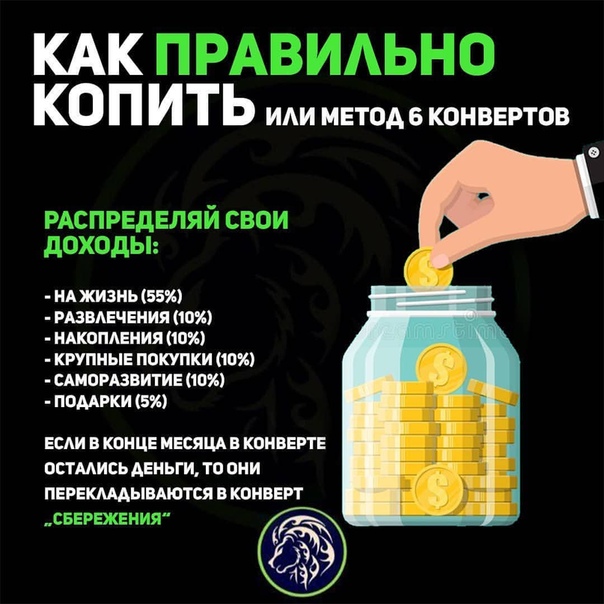

- Ежемесячно откладывайте средства небольшим процентом (от 3 до 10 процентов).

- Разумно инвестируйте средства (к примеру, дополнительное образование или курсы).

У Tengrinews.kz есть Telegram-канал. Это быстрый и удобный способ получать самые главные новости прямо на твой телефон.

Өзекті жаңалықтарды сілтемесіз оқу үшін Telegram желісінде парақшамызға тіркеліңіз!

Как накопить деньги даже с маленькой зарплатой? | Золотые правила накопления | Как правильно копить? смотреть онлайн видео от Владимир Медведев

12+

6 месяцев назад

Проголосовать за видео

Владимир Медведев | Откуда Деньги47 подписчиков

Загляни на страницу курса: https://info-hit. ru/course-territoriya-semeynykh-finansov/

✨ У каждого из нас есть своя мечта и для ее реализации, как правило, все упирается в наличие денег. Деньги можно добыть по-разному: можно много работать и долго копить, а можно просто взять кредит и наслаждаться жизнью прямо сейчас. Какой путь выбрать и как копить, даже если у вас маленькая зарплата – обсудим в этом видео.

_____________________________________________________________

📌Что будет в этом ролике:

▷ мир потребительства

▷ копить или взять кредит

▷ золотые правила накопления

▷ сохрани и преумножь

______________________________________________________________

🔥Ссылки на предыдущие ролики из серии личных финансов:

https://youtu.be/T_XsJuVbY_A — Кредит до зарплаты | Хорошие и плохие кредиты

https://youtu.be/0K-oMxe6Y9E — Цены на недвижимость в ближайшие 3 месяца | Обвал цен на вторичку | Ипотека и господдержка

https://youtu.be/YcqM72DsLd0 — Стоит ли покупать золото сегодня | Мифы о золоте разрушены

__________________________________________________________________

🏆Вы находитесь на канале «Откудаденьги».

ru/course-territoriya-semeynykh-finansov/

✨ У каждого из нас есть своя мечта и для ее реализации, как правило, все упирается в наличие денег. Деньги можно добыть по-разному: можно много работать и долго копить, а можно просто взять кредит и наслаждаться жизнью прямо сейчас. Какой путь выбрать и как копить, даже если у вас маленькая зарплата – обсудим в этом видео.

_____________________________________________________________

📌Что будет в этом ролике:

▷ мир потребительства

▷ копить или взять кредит

▷ золотые правила накопления

▷ сохрани и преумножь

______________________________________________________________

🔥Ссылки на предыдущие ролики из серии личных финансов:

https://youtu.be/T_XsJuVbY_A — Кредит до зарплаты | Хорошие и плохие кредиты

https://youtu.be/0K-oMxe6Y9E — Цены на недвижимость в ближайшие 3 месяца | Обвал цен на вторичку | Ипотека и господдержка

https://youtu.be/YcqM72DsLd0 — Стоит ли покупать золото сегодня | Мифы о золоте разрушены

__________________________________________________________________

🏆Вы находитесь на канале «Откудаденьги».

25 способов сэкономить деньги при низком доходе

Многие из нас планируют откладывать деньги на черный день, но почему-то этого не происходит. Вместо этого подкрадываются непредвиденные расходы, случаются чрезвычайные ситуации, приходит срок оплаты счетов, и деньги уходят. По данным Бюро экономического анализа США, американцы откладывают всего лишь 10% своего располагаемого личного дохода. Для большинства других стран эта цифра составляет не менее 20% их дохода.

Хорошей новостью является то, что еще не поздно начать свое финансовое планирование и создать удобные сбережения.

Если вам интересно, как сэкономить деньги при низком доходе, это руководство для вас.

Советы по экономии денег при низком доходе

1. Откладывайте все, что можете

Практика накопления не зависит от того, сколько вы зарабатываете. Все, что вам нужно сделать, это установить намерение что-то откладывать, будь то 5% или 10% от вашего заработка. Затем, когда вы привыкнете откладывать деньги, какими бы маленькими они ни были, вы не будете чувствовать себя чем-то необычным, когда начнете зарабатывать больше.

Независимо от того, являетесь ли вы родителем-одиночкой или семьей с несколькими доходами, вы должны сместить акцент на сбережения для себя и всех, кто полагается на вас как на кормильца и образец для подражания. Каждую неделю откладывайте любую возможную сумму на сберегательный счет и оставляйте ее там на случай чрезвычайной ситуации.

2. Сначала сохранить

Сначала сохранить, потом потратить. Откладывайте, скажем, 20% своего дохода на сбережения каждый раз, когда вам платят, прежде чем делать что-либо еще. Таким образом, вы будете экономить каждый месяц и иметь четкое представление о том, сколько у вас будет к концу года.

Таким образом, вы будете экономить каждый месяц и иметь четкое представление о том, сколько у вас будет к концу года.

Даже если у вас есть долги, убедитесь, что вы откладываете что-то для себя, потому что чрезвычайные ситуации всегда случаются неожиданно. Это имеет решающее значение для обучения тому, как планировать деньги при низком доходе, потому что оно ставит во главу угла перспективное мышление.

3. Откройте сберегательный счет

Рекомендуется открыть банковский счет, предназначенный только для сбережений. Независимо от того, сколько денег у вас на текущем счету, может возникнуть соблазн их потратить, пока они там есть. Так что заведите отдельную сберкнижку , перечисляйте на нее процент, как только получаете зарплату, и не трогайте ее.

4. Начните составлять бюджет

Независимо от уровня вашего дохода, составление бюджета — отличный способ сэкономить. Назначьте себе определенную сумму, которую можно потратить на продукты, счета, уход за собой и т. д., а затем убедитесь, что вы не превышаете ее. Будьте реалистичны при определении бюджета.

д., а затем убедитесь, что вы не превышаете ее. Будьте реалистичны при определении бюджета.

Сначала найдите время, чтобы изучить привычки вашей семьи в еде и расходах, а затем составьте финансовый план, чтобы все исправить, не задушив всех. Вы даже можете использовать программное обеспечение для бухгалтерского учета, которое поставляется с такими важными функциями, как автоматические информационные панели бюджета и прогнозирование расходов. Используйте их, чтобы распланировать свои расходы на несколько месяцев, чтобы составить бюджет, который поможет вам сэкономить в будущем.

5. Погасить задолженность

Задолженность по кредитной карте, студенческие ссуды и другие долги могут помешать вам достичь ваших финансовых целей. Это связано с тем, что проценты продолжают расти, что делает невозможным погашение всей суммы в течение очень долгого времени. Когда вы составляете свой бюджет, откладывайте небольшую часть каждый месяц, чтобы погасить существующие долги , и убедитесь, что вы сначала погашаете долги с высокими процентами.

6. Меньшие расходы на жилье

С увеличением дохода часто приходит дом большего размера, более высокая арендная плата или ипотека, а также дополнительные расходы на содержание. Эта привычка вредна для ваших сберегательных целей.

Умные покупки могут иметь большое значение, если вы изо всех сил пытаетесь сэкономить деньги при низком доходе. Иногда жить немного ниже своих средств — лучший способ заработать богатство в будущем.

7. Меньше расходов на автомобиль

Владеть автомобилем дорого. Вы тратите тысячи долларов в год на страховку, регистрационные сборы, оплату автомобиля, плановое техническое обслуживание, непредвиденный ремонт и бензин.

Итак, сначала убедитесь, что вы можете позволить себе машину, прежде чем покупать ее. Затем, если вы купите один, выберите более удобный план страхования и выплаты автомобиля. Вы сэкономите сотни долларов, проведя небольшое исследование рынка кредитов, дилерских центров, страхования и многого другого. Кроме того, часто выгоднее покупать б/у, чем новый.

Кроме того, часто выгоднее покупать б/у, чем новый.

8. Тратьте меньше на еду

Расходы на еду могут поглотить весь ваш доход – это не каламбур. Слишком легко перерасходовать средства, когда несколько вечеров с друзьями могут легко обойтись вам в сотни долларов на еду и напитки. Вместо этого планируйте свое питание заранее и готовьте сами. Это может быть непопулярным советом, но отказ от алкоголя также сэкономит вам кучу денег.

9. Сделайте свое здоровье приоритетом

Ваше здоровье должно быть вашим приоритетом номер один, даже при ограниченном бюджете. Заболевание может привести к потере дохода, если вам придется прекратить работу, и вам также придется тратить деньги на лечение.

Убедитесь, что вы следите за своим профилактическим уходом и посещаете врача при необходимости, получив медицинскую страховку, покрывающую основные расходы. К сожалению, многие малообеспеченные люди отбрасывают страховку как «ненужную» статью расходов. Например, согласно недавним опросам, только 33% канадцев с детьми сообщают о наличии полиса страхования жизни. Но это никогда не должно быть областью, на которой вы экономите при составлении бюджета.

Например, согласно недавним опросам, только 33% канадцев с детьми сообщают о наличии полиса страхования жизни. Но это никогда не должно быть областью, на которой вы экономите при составлении бюджета.

10. Избавьтесь от вредных привычек

Вредные привычки не только влияют на ваше психическое и физическое здоровье, но и стоят больших денег. Такие действия, как курение сигарет, игра в лотерею, употребление алкоголя, импульсивные покупки, азартные игры и т. д., вредны для вашего финансового здоровья. Конечно, делать это очень весело, но представьте, какой ущерб это наносит вашему здоровью и банковскому счету.

11. Сокращение расходов на развлечения

Извините, но подписка на Netflix не является существенной статьей расходов. Если вы увлекаетесь досугом и развлечениями, пришло время сократить расходы и использовать бесплатные и недорогие способы развлечься. Например, сходите в местную библиотеку, прогуляйтесь или отправьтесь в поход, устройте дома вечер кино или игр.

12. Месяц без трат

Если вы давно хотели узнать, как быстро накопить деньги при низком доходе, то это для вас. Планируйте, по крайней мере, один месяц в году, когда вы не тратите ни на что, кроме предметов первой необходимости. Это усилие поможет вам понять, без каких расходов вы можете прожить, и тем временем значительно сэкономить.

С помощью этой агрессивной стратегии накопления вы можете накопить крупную сумму денег всего за один месяц. Это также создаст привычку, которую вы можете сделать самостоятельно или с другими, чтобы привлечь к себе ответственность.

13. Сделай сам, что сможешь

У вас всегда будут вещи, которые нужно заменить или отремонтировать, и этот ремонт может стать бременем, когда вы живете с низким доходом. Вам будет не по карману немедленно заменить все, что ломается или нуждается в ремонте.

Таким образом, изучение того, как сделать ремонт и замену своими руками, может сэкономить вам много денег, потому что вам не придется платить кому-то, кто сделает это за вас. Просто зайдите на YouTube или специальный веб-сайт и научитесь делать это самостоятельно.

Просто зайдите на YouTube или специальный веб-сайт и научитесь делать это самостоятельно.

14. Сменить банк

У всех банков своя политика и уникальные способы привлечения клиентов. Проведите исследование и переключитесь на банк, который предлагает больше льгот, чем ваш текущий. Привилегии могут включать в себя отсутствие затрат на обслуживание, отсутствие комиссий за банкоматы, отсутствие комиссий за овердрафт и высокие проценты по сберегательным счетам, и это лишь некоторые из них.

15. Получайте подарки, купоны и акции

Нужна стрижка? Сходите в местную школу красоты, там сделают это бесплатно. Нужно заниматься? Ознакомьтесь с купонами от Groupon, Living Social или Yipit для выгодных занятий по тренировкам. Заботиться о своем здоровье и развлекаться можно бесплатно или почти бесплатно.

16. Принимайте более короткий и прохладный душ

Вы платите за каждую каплю воды, которую используете, так зачем тратить? Принятие прохладного душа поможет вам быстро выбраться из душа, особенно когда на улице мороз. Таким образом, вы будете экономить воду и электроэнергию.

Таким образом, вы будете экономить воду и электроэнергию.

17. Автоматизируйте сбережения и оплату счетов

Некоторые люди имеют привычку не оплачивать счета и платежи по кредитным картам до установленного срока. К тому времени они тратят большую часть своих денег на вещи, которые не имеют значения. Если это похоже на вас, пришло время настроить прямой депозит для всех необходимых расходов, чтобы ваш банк мог вовремя автоматически платить с вашего счета. Вы также можете автоматизировать инвестирование, если вы находитесь на этом этапе своего финансового планирования.

18. Сократите расходы на отопление и охлаждение

Используйте программируемый термостат, который автоматически устанавливает температуру в помещении. Это может помочь вам сэкономить около 200 долларов в год, которые вы в противном случае потратили бы на отопление и охлаждение. Кроме того, инвестируйте в стационарный вентилятор вместо того, чтобы летом постоянно включать кондиционер.

19.

Отключите электроприборы от сети

Отключите электроприборы от сетиДаже когда вы не используете электроприборы, они все равно будут потреблять некоторое количество энергии, если они подключены к сети. Некоторые тяжелые электроприборы, которые могут стать причиной увеличения ваших счетов, — это компьютеры, телевизоры, зарядное устройство для телефона, музыкальный центр, микроволновая печь, кофеварка и т. д. Отключайте их от сети, когда они не используются, чтобы ежемесячно экономить на счетах за электроэнергию.

20. Придерживайтесь своего списка

Составьте список покупок и придерживайтесь его. Всегда делайте покупки на сытый желудок, чтобы не купить нездоровую пищу. Попробуйте 30-дневное правило, чтобы контролировать импульс к покупке ненужных вещей, чтобы вы всегда могли совершать покупки по плану.

21. Не поддавайтесь импульсивным покупкам купонов

Купоны могут предлагать вам невероятные предложения, на которые вы можете сразу же попасться. Однако вам нужно сдержаться и убедиться, что вы ничего не покупаете только из-за искушения использовать купон. Сначала составьте бюджет и определитесь с расходами, а затем проведите исследование, чтобы заключить сделку, а не наоборот.

Сначала составьте бюджет и определитесь с расходами, а затем проведите исследование, чтобы заключить сделку, а не наоборот.

22. Собери свой ланч

Покупать обед каждый день дорого, поэтому собирай продукты для офиса и для детей, чтобы взять их в школу. Конечно, таким образом вам придется покупать больше продуктов, но кумулятивный эффект все равно поможет вам сэкономить значительную сумму денег каждый месяц.

Кроме того, домашняя еда полезнее и принесет пользу вам и вашей семье в долгосрочной перспективе.

23. Экономьте на транспорте

Транспорт требует огромных расходов, поэтому ходите пешком или катайтесь на велосипеде везде, где можете. Если вы живете рядом с коллегой, рассмотрите возможность совместного использования автомобилей, чтобы вы оба могли сэкономить деньги на бензине. Дополнительный плюс: это более экологично.

24. Покупка одежды со скидкой

Покупка одежды по полной цене может быть дорогой. Кроме того, вы редко будете настолько отчаянно нуждаться в определенном предмете одежды, что не сможете подождать и присмотреться к нему. Дождитесь распродаж, чтобы купить ту же одежду по гораздо более низкой цене и сэкономить. Например, в конце лета нераспроданные сезонные товары, такие как купальные костюмы, обычно получают большие скидки.

Дождитесь распродаж, чтобы купить ту же одежду по гораздо более низкой цене и сэкономить. Например, в конце лета нераспроданные сезонные товары, такие как купальные костюмы, обычно получают большие скидки.

25. Сохраняйте лишние деньги

Поскольку вы сначала откладывали сбережения, может возникнуть искушение думать о том, что все, что осталось, это трата денег. Это нормально время от времени давать себе свободу, но если вы действительно хотите экономить быстрее, любые дополнительные расходы также следует считать сбережениями.

Дальнейшее чтение из «Навыки, которые вам нужны»

«Навыки, которые вам нужны для жизни»

здоровый дух и тело.

Первая электронная книга, Забота о себе, охватывает некоторые из наших самых популярных материалов и поможет вам жить более счастливой, здоровой и продуктивной жизнью.

Вторая электронная книга, Жить хорошо, жить этично, постоянно думает о том, как вы можете прожить свою лучшую жизнь. Это поможет вам ответить на вопрос: как мне избежать чрезмерных сожалений о своей жизни?

Это поможет вам ответить на вопрос: как мне избежать чрезмерных сожалений о своей жизни?

Заключение

Жизнь с низким доходом не должна препятствовать хорошим деньгам. Как бы мало вы ни зарабатывали, всегда можно найти место для сбережений. Возможно, вам придется начать с малого, но что-то лучше, чем ничего. Так вы в конечном итоге достигнете своих целей в области доходов и станете более финансово стабильными в будущем.

Об авторе

Кейт Нётер — специалист по связям с общественностью, эксперт по поисковой оптимизации и технический энтузиаст. Кроме того, она любит кататься на велосипеде по выходным и проводить время на природе.

Составление бюджета и способы экономии денег

Автомобили необходимы. Без него большинство людей не смогли бы удержаться на работе, купить продукты или возить детей в школу. Но автомобили также являются крупными расходами, поглощающими большую часть доходов их владельцев.

Прежде чем прыгнуть на автомобильный рынок, вам нужно честно решить, что вы можете себе позволить, расчет, который включает в себя больше, чем цены на стикерах.

Прочие расходы включают:

- Страховые взносы

- Налоги

- Дилерские и регистрационные сборы

- Расходы на техническое обслуживание

- Дорожные сборы и расходы на парковку.

Большинство людей финансируют свои покупки, беря на себя долгие годы ежемесячных платежей по кредиту, которые могут вызвать больше проблем, чем решает наличие автомобиля.

Составление реалистичного (не оптимистичного) бюджета является ключом к тому, чтобы заставить его работать. Расходы на автомобиль не должны превышать 20% от вашего дохода. Поскольку страховка, техническое обслуживание, дорожные сборы, расходы на парковку и другие расходы входят в эти 20%, вам следует ограничить платеж по автокредиту до уровня менее 10% от суммы, получаемой на руки.

Помните, что стоимость автомобиля быстро обесценивается, и новый автомобиль, который вы купили в прошлом году, сегодня стоил бы гораздо меньше, если бы вам пришлось его продать. AAA говорит, что амортизация обычно составляет около 40% годовых расходов на владение автомобилем — в среднем более 3000 долларов в год.

AAA говорит, что амортизация обычно составляет около 40% годовых расходов на владение автомобилем — в среднем более 3000 долларов в год.

Несмотря на то, что новые автомобили быстро обесцениваются, покупатели часто финансируют их с помощью дорогих долгосрочных кредитов. В марте 2020 года средний срок кредита на новый автомобиль составлял 70,6 месяца по цене 569 долларов в месяц. Те, кто владеет более чем одним автомобилем, сталкиваются с еще большим бременем.

Если вы переборщите с автомобилями, у вас может не хватить средств для финансирования экстренных и пенсионных счетов. Вот почему бюджетирование имеет решающее значение.

Купить подержанный автомобиль за наличные

Вы можете максимально сэкономить на транспортировке, купив недорогой подержанный автомобиль или грузовик за наличные. Некоторые управляемые автомобили можно купить всего за 4000 долларов — менее чем за один год выплат по 569 долларов за среднюю новую модель.

Давайте рассмотрим плюсы и минусы покупки б/у:

- Если вы платите в среднем 569 долларов в месяц на покупку нового автомобиля, вы будете тратить 6828 долларов в год. Если у вас есть 70-месячный договор и вы сохраните автомобиль до конца, он потеряет большую часть стоимости из-за амортизации, поэтому вы не сможете возместить большую часть почти 40 000 долларов, которые вы заплатили только за владение автомобилем.

- Оплата наличными за подержанный автомобиль стоимостью 5000 долларов означает отсутствие ежемесячных платежей по кредиту. Так как автомобиль, вероятно, имеет большой пробег, расходы на обслуживание, скорее всего, превышают средние. Средняя стоимость обслуживания автомобиля составила почти $1,19.0 в год в 2019 году, но для более старых моделей может работать значительно дольше.

- Если вы потеряете работу или потерпите какую-либо другую серьезную неудачу, вы, возможно, не сможете платить по автокредиту. Вы можете потерять свой автомобиль, если он финансируется. Этого не произойдет с машиной, которую вы купили за наличные.

- Стоимость страховки для нового автомобиля будет выше. Вам нужно будет иметь страховку на случай столкновения, чтобы отремонтировать автомобиль, если вы попали в аварию. Если вы полностью владеете подержанным автомобилем, вы можете отказаться от страховки на случай столкновения, сэкономив дополнительные деньги.

Если у вас есть 70-месячный договор и вы сохраните автомобиль до конца, он потеряет большую часть стоимости из-за амортизации, поэтому вы не сможете возместить большую часть почти 40 000 долларов, которые вы заплатили только за владение автомобилем.

Если у вас есть 70-месячный договор и вы сохраните автомобиль до конца, он потеряет большую часть стоимости из-за амортизации, поэтому вы не сможете возместить большую часть почти 40 000 долларов, которые вы заплатили только за владение автомобилем. Если вы полностью владеете подержанным автомобилем, вы можете отказаться от страховки на случай столкновения, сэкономив дополнительные деньги.

Если вы полностью владеете подержанным автомобилем, вы можете отказаться от страховки на случай столкновения, сэкономив дополнительные деньги.Вот краткое сравнение: новый автомобиль требует больших финансовых затрат, но низких расходов на техническое обслуживание, особенно в период действия гарантии. Подержанный автомобиль, купленный за наличные, может иметь высокие затраты на техническое обслуживание, но без ежемесячных платежей. Если подержанный автомобиль стоимостью 5000 долларов стоит 2500 долларов в год, и вы держите его в течение шести лет, он будет стоить 20000 долларов. Через 70 месяцев — два месяца меньше шести лет — новый автомобиль с финансированием будет стоить 39 830 долларов плюс расходы на техническое обслуживание.

Вы легко можете сэкономить более 20 000 долларов за шесть лет, если купите подержанный автомобиль за 5 000 долларов вместо нового автомобиля с ценой 569 долларов.ежемесячно оплата. Это деньги, которые вы могли бы инвестировать, погасить долги или купить дом.

Экономьте деньги на автокредитах

Если вы выбираете новый или немного подержанный автомобиль и нуждаетесь в кредите, цель состоит в том, чтобы найти финансирование, которое не ударит по вашему бюджету. Автокредиты — это игра с числами, и важно знать свои числа перед посещением автосалона.

Первое, что нужно знать, это то, что новые автомобили очень быстро обесцениваются. В ту минуту, когда вы уезжаете с этого блестящего автомобиля с автостоянки, его стоимость падает, часто резко. В течение года он будет стоить примерно на 25% меньше, чем вы заплатили. Если вы не сделаете большой первоначальный взнос, вы можете легко владеть автомобилем, который стоит меньше, чем вы должны, состояние, известное как нахождение под водой.

Если вам нужно продать машину, чтобы покрыть личную неотложную помощь, или вы попали в аварию, и автомобиль был разбит, вы можете не реализовать достаточно денег, оставшихся для выплаты кредита. Большинство страховых полисов не покрывают затраты на замену, а только стоимость на момент аварии, и покупатели не будут платить вам больше, чем стоит автомобиль.

Подумайте, какую сумму в долг за машину вы можете себе позволить. Один из лучших способов избежать подводного кредита — это внести значительный первоначальный взнос — возможно, около 20% от его стоимости.

Другие соображения включают:

- Процентная ставка по кредиту, также называемая APR: Чем ниже процентная ставка, тем больше основной суммы вы платите каждый месяц. Более низкая процентная ставка может существенно сократить время, необходимое для погашения кредита, и сократить общую стоимость на тысячи долларов. Ваша процентная ставка связана с вашей кредитной историей. Если у вас низкий кредитный рейтинг, попробуйте повысить его, прежде чем брать кредит. Вы можете подумать о том, чтобы поговорить с некоммерческим кредитным консультантом о том, как улучшить свой кредитный рейтинг.

- Продолжительность кредита: В последние десятилетия продолжительность автокредитов увеличилась. Ссуды на шесть лет и более для новых автомобилей являются обычным явлением. Покупатели выбирают более длительные периоды оплаты для снижения ежемесячных расходов, но в конечном итоге они платят за автомобиль больше, чем те, кто выбирает более короткие периоды погашения. Вы должны попытаться ограничить свой кредит пятью годами для новой машины и тремя годами для подержанной.

- Полезны кредитные онлайн-калькуляторы: Калькулятор автокредита позволит вам рассмотреть различные варианты. Играйте с переменными: посмотрите, как более низкая процентная ставка может сократить время, необходимое для погашения кредита, и как больший первоначальный взнос будет означать меньшие ежемесячные платежи.

Покупатели выбирают более длительные периоды оплаты для снижения ежемесячных расходов, но в конечном итоге они платят за автомобиль больше, чем те, кто выбирает более короткие периоды погашения. Вы должны попытаться ограничить свой кредит пятью годами для новой машины и тремя годами для подержанной.

Покупатели выбирают более длительные периоды оплаты для снижения ежемесячных расходов, но в конечном итоге они платят за автомобиль больше, чем те, кто выбирает более короткие периоды погашения. Вы должны попытаться ограничить свой кредит пятью годами для новой машины и тремя годами для подержанной.Расходы на топливо

Составьте бюджет топлива. Начните с документирования регулярных еженедельных потребностей в топливе, включая поездки на работу, покупки продуктов, поездки для детей (в школу, мероприятия и т. д.) и планы поездок на короткие и дальние расстояния. Для каждого платежного периода рассмотрите возможность «автоматического» откладывания необходимой суммы на расходы на топливо, как на аренду/ипотеку, коммунальные услуги и другие предметы высшего уровня.

Другие стратегии экономии денег:

- Купить автомобиль с высоким рейтингом расхода бензина: Вы можете узнать примерный расход бензина для большинства автомобилей в Интернете. Большие внедорожники, как правило, сжигают гораздо больше топлива, чем компактные автомобили, а гибридные модели, как правило, являются наиболее экономичными. Все электромобили вообще не используют топливо, но, как правило, стоят значительно дороже, чем бензиновые.

- Разработайте стратегию экономии топлива и миль: Покупайте бензин по лучшим ценам и планируйте свои дела и маршруты, чтобы избавиться от ненужных миль.

- Используйте наименьшее октановое число, рекомендованное в руководстве по эксплуатации вашего автомобиля: Вы также можете сэкономить на бензине, настроив двигатель в соответствии с рекомендациями и поддерживая правильное давление в шинах.

- Соблюдайте ограничение скорости: В то время как каждый автомобиль достигает оптимальной экономии топлива на разной скорости (или в диапазоне скоростей), расход бензина обычно быстро уменьшается при скорости выше 60 миль в час. Как правило, вы можете предположить, что каждые 5 миль в час, которые вы проезжаете со скоростью более 60 миль в час, равносильны дополнительной оплате 0,20 доллара за галлон бензина.

Как правило, вы можете предположить, что каждые 5 миль в час, которые вы проезжаете со скоростью более 60 миль в час, равносильны дополнительной оплате 0,20 доллара за галлон бензина.

Как правило, вы можете предположить, что каждые 5 миль в час, которые вы проезжаете со скоростью более 60 миль в час, равносильны дополнительной оплате 0,20 доллара за галлон бензина.Расходы на автострахование

Существует множество переменных, влияющих на определение страховых премий по автострахованию. Если вы знаете, что искать, вы можете настроить свою политику, чтобы снизить счет.

Если у вас старый автомобиль, который стоит менее чем в 10 раз больше суммы, которую вы заплатили бы за страховое покрытие, вы можете вообще отказаться от страхования на случай ДТП и комплексного страхования. Если какой-либо платеж по претензии, который вы получите, не будет существенно превышать ваши страховые взносы за вычетом франшизы, то, вероятно, он того не стоит. Скорее всего, вам все еще понадобится страхование ответственности, так как во многих штатах требуется страхование ответственности.

Еще один способ сэкономить деньги на автостраховании — использовать более высокую франшизу по автострахованию. Это означало бы, что вы будете платить больше в случае аварии, но ваш ежемесячный взнос может быть уменьшен на целых 30%. Это может быть хорошей идеей, если у вас достаточно сбережений, чтобы покрыть потенциальную франшизу, и вы хотели бы получать выгоду от ежемесячной экономии.

Это означало бы, что вы будете платить больше в случае аварии, но ваш ежемесячный взнос может быть уменьшен на целых 30%. Это может быть хорошей идеей, если у вас достаточно сбережений, чтобы покрыть потенциальную франшизу, и вы хотели бы получать выгоду от ежемесячной экономии.

Другие факторы, которые следует учитывать:

- Место проживания: Страховые взносы сильно различаются в зависимости от штата и местоположения в пределах штата. Страховые компании учитывают множество факторов при установлении ставок. Они часто берут больше за полисы в городских районах, где выше уровень аварий и краж. Каждый страховщик использует свою собственную формулу — возможно, вы не захотите переходить на более дешевый страховой полис, но вам следует подумать о выбранной вами компании и степени покрытия, которое вам требуется.

- Ваш возраст и стаж вождения: Молодые водители, недавно получившие права, почти всегда платят больше, чем пожилые водители за эквивалентный полис. Ваш послужной список также имеет значение: если вы попали в аварию или получили несколько штрафов за нарушение правил дорожного движения, страховщики переводят вас в группу высокого риска, и ваши страховые взносы могут резко возрасти.

- Ваш автомобиль: Страховые компании поклоняются статистике, а модель вашего автомобиля предлагает кучу. Риск крупной страховой выплаты намного выше, если у вас есть комплексная страховка и страховка от ДТП на дорогой спортивный автомобиль, чем на 10-летний драндулет. Автомобильные угонщики также нацелены на некоторые модели автомобилей, и те, у которых самый высокий уровень краж, являются самыми дорогими для страхования. Записи по технике безопасности также важны. Некоторые автомобили лучше в авариях и их уровень травматизма ниже. Страховщики учитывают это при установлении ставок.

- Поиск лучших тарифов: Начните с крупных автостраховых компаний в вашем регионе и соберите предложения. Свяжитесь со страховщиками онлайн или по телефону. Не забудьте предоставить информацию, которая может снизить стоимость страховых взносов. Если у вас есть страховка домовладельца, подумайте о том, чтобы начать с этой страховой компании, поскольку вы часто можете получить скидки за объединение автостраховки и страховки домовладельца. Если у вас более одного транспортного средства, попробуйте использовать для покрытия одного и того же страховщика — часто вы можете получить скидку.

Ваш послужной список также имеет значение: если вы попали в аварию или получили несколько штрафов за нарушение правил дорожного движения, страховщики переводят вас в группу высокого риска, и ваши страховые взносы могут резко возрасти.

Ваш послужной список также имеет значение: если вы попали в аварию или получили несколько штрафов за нарушение правил дорожного движения, страховщики переводят вас в группу высокого риска, и ваши страховые взносы могут резко возрасти. Не забудьте предоставить информацию, которая может снизить стоимость страховых взносов. Если у вас есть страховка домовладельца, подумайте о том, чтобы начать с этой страховой компании, поскольку вы часто можете получить скидки за объединение автостраховки и страховки домовладельца. Если у вас более одного транспортного средства, попробуйте использовать для покрытия одного и того же страховщика — часто вы можете получить скидку.

Не забудьте предоставить информацию, которая может снизить стоимость страховых взносов. Если у вас есть страховка домовладельца, подумайте о том, чтобы начать с этой страховой компании, поскольку вы часто можете получить скидки за объединение автостраховки и страховки домовладельца. Если у вас более одного транспортного средства, попробуйте использовать для покрытия одного и того же страховщика — часто вы можете получить скидку.Затраты на техническое обслуживание автомобилей

Поговорка «Унция профилактики лучше фунта лечения» применима как к людям, так и к их автомобилям. Своевременное регулярное техническое обслуживание может продлить срок его службы, избежать ремонта и повысить его безопасность.

Вы должны обратиться к руководству по эксплуатации автомобиля за рекомендуемым графиком технического обслуживания и придерживаться его. Если руководство рекомендует менять масло каждые 5000 миль, это то, что вы должны делать. Во многих автомобилях есть ремни ГРМ и водяные помпы, которые необходимо заменять через определенные промежутки времени — сделайте это тоже. Прокрутите шины и проверьте их давление, осмотрите дворники и поищите перегоревшие фары и задние фонари.

Прокрутите шины и проверьте их давление, осмотрите дворники и поищите перегоревшие фары и задние фонари.

Замените воздушный и топливный фильтры. Воздушный фильтр вы можете сделать сами примерно за 7 долларов, но с топливным фильтром может быть сложнее. И то, и другое увеличит срок службы и производительность вашего двигателя.

Хотя это может показаться вам здравым смыслом, многие люди пропускают техническое обслуживание, чтобы сэкономить деньги. Это может означать небольшую экономию в данный момент, но большую потерю, если ваш автомобиль сломается. Если недавнее исследование Совета по уходу за автомобилем является каким-либо показателем; многие водители бросают кости. Исследование показало, что целых 8% транспортных средств на дорогах нуждаются в обслуживании, включая замену деталей, техническое обслуживание или жидкости. У 10% исследованных автомобилей горел индикатор проверки двигателя.

Хотя новые автомобили, как правило, стоят намного дороже подержанных, у них есть важное преимущество — гарантия. Заводская и расширенная гарантия теперь распространяется на годы владения и избавляет от головной боли при владении автомобилем, поскольку распространяется на многие распространенные виды ремонта. Тем не менее, гарантии рано или поздно заканчиваются, поэтому регулярное техническое обслуживание по-прежнему необходимо, чтобы избежать проблем в будущем.

Заводская и расширенная гарантия теперь распространяется на годы владения и избавляет от головной боли при владении автомобилем, поскольку распространяется на многие распространенные виды ремонта. Тем не менее, гарантии рано или поздно заканчиваются, поэтому регулярное техническое обслуживание по-прежнему необходимо, чтобы избежать проблем в будущем.

Если у вашего автомобиля больше нет гарантии или вы купили его подержанным без гарантии, вы должны планировать ремонт, ежемесячно откладывая деньги на неизбежные проблемы.

Техническое обслуживание вашего автомобиля до того, как он сломается, всегда является лучшей стратегией и дает дополнительный бонус: если вы содержите свой автомобиль в хорошем рабочем состоянии и ведете учет ремонтов, он защитит стоимость перепродажи и будет стоить больше, когда вы попытаетесь продай это.

Регистрация, сборы и прочее

В некоторых штатах ежегодно взимаются адвалорные/акцизные налоги с амортизированной стоимости вашего автомобиля, но во многих штатах единственными постоянными расходами являются ежегодные регистрационные сборы, которые могут быть довольно небольшими. Во Флориде, например, ежегодная регистрация легкового автомобиля стоит менее 40 долларов в год.

Во Флориде, например, ежегодная регистрация легкового автомобиля стоит менее 40 долларов в год.

Вам следует узнать, какие регистрационные и возможные налоги существуют в вашем штате, и включить эти расходы в свой автомобильный бюджет.

Обратитесь за помощью

Источников для обучения составлению бюджета множество: от книг до веб-сайтов и персонального финансового программного обеспечения. Развитие финансовой грамотности является важным первым шагом в управлении деньгами и планировании на будущее. Твердый бюджет уравновешивает ваш общий доход со всеми расходами, которые вы будете нести каждый месяц, включая еду, жилье, транспорт, уход за детьми, питание вне дома, пенсионные сбережения и управление резервным фондом. Ваш доход должен покрывать все эти расходы.

Если вы планируете купить машину, используйте программу составления бюджета, чтобы выяснить, сколько она будет стоить на самом деле. Вам нужно будет учитывать затраты на покупку и налоги, страховку, техническое обслуживание, сборы и парковку, бензин и прочие расходы.