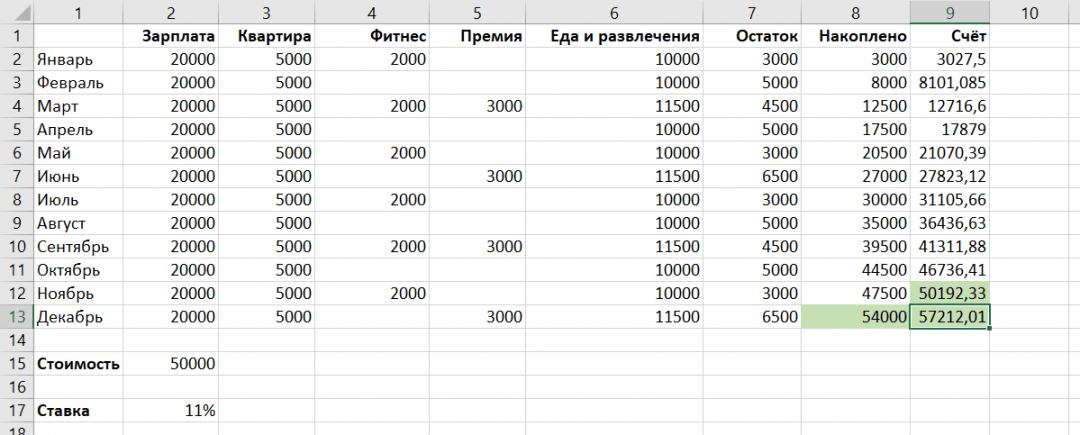

Как накопить миллион: онлайн калькулятор сбережений

Вопреки распространенному мнению, стать миллионером можно вполне легальным путем. Вы можете свято чтить уголовный кодекс, не руководить суперуспешным бизнесом и не делать политическую карьеру – продолжайте заниматься любимым делом, но правильно вкладывайте заработанное, и однажды на вашем счету соберется вожделенная сумма.

Есть ли шансы стать миллионером?

Сейчас в России 158 000 долларовых миллионеров. Всего в стране живет 146 500 000 граждан, значит, миллионерами стали всего 0,11%. Информация не внушает оптимизма, получается, что вероятность разбогатеть стремится к нулю. Не теряйте надежды – способ пополнить ряды толстосумов даже без стартового капитала и таланта «делать деньги» существует. Метод проверенный и испробованный несколькими поколениями западных миллионеров. Вам нужно научиться правильно инвестировать средства и разумно распоряжаться ими.

5 правил будущего миллионера

- Начните вести книгу своих доходов и расходов, чтобы понять, какую сумму вы можете инвестировать каждый месяц без большого урона.

- Инвестируйте сумму, от которой вы решили отказаться, каждый месяц, без пропусков. Другие покупки и денежные вложения совершайте после вычета обязательной инвестиции.

- Перед началом движения к миллиону обеспечьте себе финансовую подушку из денег, на которые вы сможете прожить 3–6 месяцев.

- Определитесь с валютой. Даже если вам очень нравятся рубли, для инвестирования они не подойдут – инфляция и нестабильность испортят все дело. Конечно, собрать миллион евро, долларов или фунтов стерлингов сложнее, но уже несколько десятилетий эти валюты показывают на удивление устойчивые позиции, не дешевея более чем на 3%.

- Правильно выберите способ инвестирования. Это сложная задача, так как объект инвестирования должен быть абсолютно надежным и проверенным временем. Сосед или сотрудник в данном случае не являются источниками, достойными доверия. Ищите способ, спешно практикуемый во всем мире, а не в регионе или стране. Второе требование – доступность, начать инвестирование вы можете с небольших сложений, допустим, в 100 $.

Выбирайте компании с высоким рейтингом, например, международные страховые компании. Условия для инвестирования в таких компаниях всегда отработаны до мелочей, вы сможете выбрать удобный финансовый план и не сомневаться в сохранности своих средств.

Инвестирование в надежную компанию – гарантированный способ стать обладателем миллиона, при условии, что вы сможете соблюдать данные самому себе обязательства и наберетесь терпения. От вашего везения или таланта бизнесмена в данном случая почти ничего не зависит – главное, выбрать объект инвестиций, который умеет приумножать свой капитал.

Наш калькулятор поможет вам определить ежемесячную сумму инвестиций, при регулярном вложении которой вы создадите свой первый миллион.

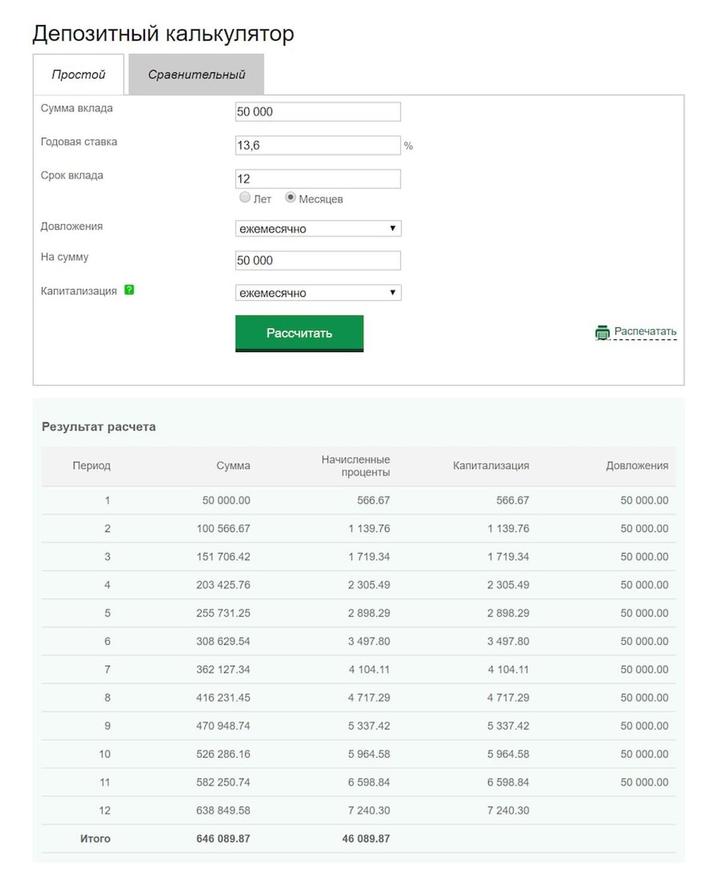

Калькулятор вкладов онлайн 05.12.2021 с капитализацией, с пополнением, рассчитайте процент доходности по депозиту в банке на 05.12.2021

Калькулятор вкладов на Банки.ру — это сервис подбора и оформления вкладов и накопительных счетов для тех, кто ищет возможность вложить деньги под высокий процент. Здесь можно рассчитать доходность вклада и открыть депозит онлайн. У нас самая полная база актуальных предложений с повышенной ставкой на 05.12.2021 и специальные условия от банков, только для пользователей Банки.ру.

Здесь можно рассчитать доходность вклада и открыть депозит онлайн. У нас самая полная база актуальных предложений с повышенной ставкой на 05.12.2021 и специальные условия от банков, только для пользователей Банки.ру.

Основная задача вкладчика – разместить свои сбережения на

депозит, который принесет максимальный доход. Чтобы выяснить

итоговую сумму вклада по окончании его срока и произвести расчет по

доходу, порой бывает недостаточно знать размер годовой процентной

ставки. Нужно воспользоваться калькулятором процентов по вкладам,

ведь основные факторы, которые следует учитывать при расчете

дохода, – это наличие капитализации и периодичность внесения

дополнительных взносов в выбранный вами вклад. Кроме того, открывая

вклад под высокую ставку, следует учитывать, что доходы по вкладам

в РФ облагаются налогом в размере 35%, если процентная ставка по

вкладу в рублях превышает ключевую ставку Банка России на 5

процентных пунктов. По валютным вкладам налог с дохода вычитается, если процентная ставка составляет более 9%.

Калькулятор доходности вкладов на портале Банки.ру поможет произвести расчет суммы вклада с процентами. В депозитном калькуляторе указываете дату, когда вы планируете разместить сбережения в банке и срок привлечения вклада, который вы можете задать произвольно с точностью до одного дня. Депозитный калькулятор безошибочно определит день, когда вы сможете забрать свои сбережения вместе с начисленными процентами.

В калькуляторе депозитов можно сравнить сумму дохода в зависимости от того, будут проценты добавляться к сумме вклада либо выплачиваться на отдельный счет. Калькулятор вкладов с капитализацией покажет, как происходит расчет процентов и увеличивается сумма вашего вклада, ведь при выборе такого способа начисления проценты присоединяются к сумме вклада, тем самым увеличивая ее.

В калькуляторе вклада с пополнением необходимо будет указать периодичность, с которой вы планируете вносить дополнительные взносы, и сумму пополнений.

Калькулятор вкладов онлайн рассчитает для вас сумму дохода за

вычетом налогов и покажет итоговую сумму вклада с начисленными

процентами, в том числе с довложениями. Прежде чем открывать вклад

в банке, с помощью калькулятора вкладов вы сможете вычислить

доходность выбранного вами вклада с учетом всех его параметров.

Прежде чем открывать вклад

в банке, с помощью калькулятора вкладов вы сможете вычислить

доходность выбранного вами вклада с учетом всех его параметров.

Универсальный калькулятор вкладов на портале Банки.ру поможет нашим пользователям быстро произвести расчет вкладов и точно посчитать ожидаемый доход от своих сбережений.

Калькулятор сложного процента на Банки.ру

Сложный процент -это начисление процентов вклад, в том числе и на сумму прибавленную к телу вклада (полученную от выплаты процентов предыдущего периода) . Фактически это -капитализация процентов по вкладу.

Как на калькуляторе посчитать сложный процент:1- в поле «Капитализация» выбираете необходимую периодичность (согласно договору она может быть ежемесячная, ежедневная, ежеквартальная, или ежегодная и т.д), если иных условий по депозиту нет — нажимаете «Рассчитать»2- Если условия предусматривают не только капитализацию, но и пополнение и вы хотите рассчитать итоговую сумму доходности вклада, то внесите в поле «Пополнение вклада» планируемую периодичность пополнений и сумму, которую планируете вносить на вклад. Далее нажмите кнопку «Рассчитать».3- на странице с расчетом наш сервис покажет вам следующие параметры выбранного продукта:

Далее нажмите кнопку «Рассчитать».3- на странице с расчетом наш сервис покажет вам следующие параметры выбранного продукта:

- Расчет доходности вклада.

- Сумму вклада.

- Сумма довложений.

- Начисленные проценты.

- Удержано налогов ( В РФ доходы по ставке выше 10% в рублях и выше 9% в валюте облагаются налогом в размере 35%)Также там вы можете посмотреть примерный график выплат процентов и платежей и подходящие под ваши желаемые условия, банковские вклады.

%d0%bd%d0%b0%d0%ba%d0%be%d0%bf%d0%b8%d1%82%d1%8c %d0%bc%d0%b8%d0%bb%d0%bb%d0%b8%d0%be%d0%bd %d0%ba%d0%b0%d0%bb%d1%8c%d0%ba%d1%83%d0%bb%d1%8f%d1%82%d0%be%d1%80

КатегорияКвартирыКомнатыДома, дачи, коттеджиЗемельные участкиГаражи и машиноместаКоммерческая недвижимостьНедвижимость за рубежом

Тип объявленияПродамСдамКуплюСниму

РегионМоскваМосковская областьСанкт-ПетербургЛенинградская областьАдыгеяАлтайский крайАмурская областьАрхангельская областьАстраханская областьБашкортостанБелгородская областьБрянская областьБурятияВладимирская областьВолгоградская областьВологодская областьВоронежская областьДагестанЕврейская АОЗабайкальский крайИвановская областьИнгушетияИркутская областьКабардино-БалкарияКалининградская областьКалмыкияКалужская областьКамчатский крайКарачаево-ЧеркесияКарелияКемеровская областьКировская областьКомиКостромская областьКраснодарский крайКрасноярский крайКрымКурганская областьКурская областьЛипецкая областьМагаданская областьМарий ЭлМордовияМурманская областьНенецкий АОНижегородская областьНовгородская областьНовосибирская областьОмская областьОренбургская областьОрловская областьПензенская областьПермский крайПриморский крайПсковская областьРеспублика АлтайРостовская областьРязанская областьСамарская областьСаратовская областьСахалинская областьСаха (Якутия)Свердловская областьСеверная ОсетияСмоленская областьСтавропольский крайТамбовская областьТатарстанТверская областьТомская областьТульская областьТываТюменская областьУдмуртияУльяновская областьХабаровский крайХакасияХанты-Мансийский АОЧелябинская областьЧеченская РеспубликаЧувашияЧукотский АОЯмало-Ненецкий АОЯрославская область

Город

РайонЖелезнодорожныйИндустриальныйЛенинскийОктябрьскийЦентральныйАБВокзалВосточныйДетский мирЗаречьеЗеленый клинНефтебазаПереездПриобьеТрестЦентрВаравино-ФакторияИсакогорскийЛомоносовскийМаймаксанскийМайская горкаОктябрьскийСеверныйСоломбальскийЦигломенскийКварталыНовый городСтарый ГородЦентрЯгрыКировскийЛенинскийСоветскийТрусовскийДёмскийКалининскийКировскийЛенинскийОктябрьскийОрджоникидзевскийСоветскийАшкадарскийЖелезнодорожныйКоммунистическийКомсомольскийКраснознаменскийКурчатовскийЛенинскийМихайловскийНахимовскийПервомайскийСеверныйСоветскийСолнечныйУральскийШахтауЮжныйВосточныйЗападныйБежицкийВолодарскийСоветскийФокинскийЖелезнодорожныйОктябрьскийСоветскийЛенинскийОктябрьскийФрунзенскийВорошиловскийДзержинскийКировскийКрасноармейскийКраснооктябрьскийСоветскийТракторозаводскийЦентральныйНовый ГородСтарый Город5 микрорайон6 микрорайонБываловоВодникиЗавокзальныйЗаречьеЛукьяновоЛьнокомбинатПодшипниковый заводТепличныйЦентрЗашекснинскийЗаягорбскийИндустриальныйСеверныйЖелезнодорожныйКоминтерновскийЛевобережныйЛенинскийСоветскийЦентральныйКировскийЛенинскийСоветскийЖелезнодорожныйИнгодинскийЦентральныйЧерновскийЛенинскийОктябрьскийСоветскийФрунзенскийКуйбышевскийЛенинскийОктябрьскийПравобережныйСвердловскийБайкальскЗелёный островКварталКироваКитойМикрорайоныНовый-4СеверныйСтарицаСтроительСуховскаяЦемпоселокЦентрШеститысячникАдиюхАлександровкаАэропортБогданкаВольный АулГорнаяДолинскДубкиЗатишьеИскожКенжеКолонкаСКЭПСтрелкаТелемеханикаУниверситетЦентрБалтийскийЛенинградскийМосковскийОктябрьскийЦентральныйЛенинскийМосковскийОктябрьскийГоликовкаДревлянкаЗарекаКлючеваяКукковкаОктябрьскийПервомайскийПеревалкаПтицефабрикаСоломенноеСулажгораЦентрЗаводскийКировскийЛенинскийРудничныйЦентральныйЗаводскойКузнецкийКуйбышевскийНовоильинскийОрджоникидзевскийЦентральныйЛенинскийНововятскийОктябрьскийПервомайскийЗаволжскийЛенинскийСвердловскийЦентральныйЗападныйКарасунскийПрикубанскийСтарокорсунскаяЦентральныйАдлерскийЛазаревскийХостинскийЦентральныйЖелезнодорожныйКировскийЛенинскийОктябрьскийСвердловскийСоветскийЦентральныйВороновкаВосточныйЗаозерныйЗападныйМалое ЧаусовоРябковоСеверныйЦентральныйЭнергетикиЖелезнодорожныйСеймскийЦентральныйЛевобережныйОктябрьскийПравобережныйСоветскийЛенинскийОктябрьскийПролетарскийЛенинскийОктябрьскийПервомайскийЗападныйПсковскийСеверныйТорговая сторонаЦентральныйКировскийКуйбышевскийЛенинскийОктябрьскийПервомайскийСоветскийЦентральныйДзержинскийЛенинскийПромышленныйЦентральныйЖелезнодорожныйЗаводскойСеверныйСоветскийЖелезнодорожныйЛенинскийОктябрьскийПервомайскийДзержинскийИндустриальныйКировскийЛенинскийМотовилихинскийНовые ЛядыОрджоникидзевскийСвердловскийЛенинскийПервомайскийПервореченскийСоветскийФрунзенскийЗавеличьеЗавокзальеЗапсковьеЦентрВорошиловскийЖелезнодорожныйКировскийЛевенцовскийЛенинскийОктябрьскийПервомайскийПролетарскийСоветскийСуворовскийЗападныйПриморскийПромышленныйСеверныйЦентральныйЖелезнодорожныйМосковскийОктябрьскийСоветскийАвтозаводскийКомсомольскийЦентральныйВолжскийЗаводскойКировскийЛенинскийОктябрьскийФрунзенскийДзержинскийЛенинскийТагилстроевскийЗатеречныйИристонскийКарцаПромышленныйРедантСеверо-ЗападныйЗаднепровскийЛенинскийПромышленныйЛенинскийОктябрьскийПромышленныйГоловноеДом бытаЗИПКометаКрасная деревняМельницаМЖКНизкиПравокубанскийПРПРождественскоеСтарый городФабрикаЦентрЛенинскийОктябрьскийСоветскийАвтозаводскийКомсомольскийЦентральныйЗаволжскийМосковскийПролетарскийЦентральныйКировскийЛенинскийОктябрьскийСоветскийЗареченскийПривокзальныйПролетарскийСоветскийЦентральныйВосточныйКалининскийЛенинскийЦентральныйИндустриальныйЛенинскийОктябрьскийПервомайскийУстиновскийЖелезнодорожныйЗаволжскийЗасвияжскийЛенинскийЖелезнодорожныйИндустриальныйКировскийКраснофлотскийЦентральныйВосточныйСеверный жилойСеверный промышленныйСеверо-восточный жилойЦентральныйКалининскийКурчатовскийЛенинскийМеталлургическийСоветскийТракторозаводскийЦентральныйЛенинскийОрджоникидзевскийПравобережныйАтлянскийВосточныйЗападныйЛенинскийНовоандреевскийСеверныйТургоякскийЦентральныйЧерновскойЮжныйЗаволжьеКалининскийЛенинскийМосковскийВосточныйЗападныйЮжныйДзержинскийЗаволжскийКировскийКрасноперекопскийЛенинскийФрунзенскийВеретье-1Веретье-2Веретье-3Веретье-4ВолжскийГагаринскийГЭС-14Заволжье-1Заволжье-2ЗападныйЗапахомовскийЗачеремушныйим. КироваКопаевоМариевкаПереборыПрибрежныйСеверныйСкоморохова гораЦентральныйЯгутка

КироваКопаевоМариевкаПереборыПрибрежныйСеверныйСкоморохова гораЦентральныйЯгутка

МетроАвиамоторнаяАвтозаводскаяАкадемическаяАлександровский садАлексеевскаяАлма-АтинскаяАлтуфьевоАндроновкаАнниноАрбатскаяАэропортБабушкинскаяБагратионовскаяБалтийскаяБаррикаднаяБауманскаяБеговаяБелокаменнаяБелорусскаяБеляевоБибиревоБиблиотека им. ЛенинаБитцевский паркБорисовоБоровицкаяБотанический садБратиславскаяБульвар адмирала УшаковаБульвар Дмитрия ДонскогоБульвар РокоссовскогоБунинская аллеяБутырскаяВаршавскаяВДНХВерхние котлыВерхние ЛихоборыВладыкиноВодный стадионВойковскаяВолгоградский проспектВолжскаяВолоколамскаяВоробьевы ГорыВыставочнаяВыхиноДеловой центрДеловой центр (МЦК)ДинамоДмитровскаяДобрынинскаяДомодедовскаяДостоевскаяДубровкаЖулебиноЗИЛЗоргеЗябликовоИзмайловоИзмайловскаяКалужскаяКантемировскаяКаховскаяКаширскаяКиевскаяКитай-городКожуховскаяКоломенскаяКомсомольскаяКоньковоКоптевоКотельникиКрасногвардейскаяКраснопресненскаяКрасносельскаяКрасные воротаКрестьянская заставаКропоткинскаяКрылатскоеКрымскаяКузнецкий мостКузьминкиКунцевскаяКурскаяКутузовскаяЛенинский проспектЛермонтовский проспектЛесопарковаяЛихоборыЛокомотивЛомоносовский проспектЛубянкаЛужникиЛюблиноМарксистскаяМарьина РощаМарьиноМаяковскаяМедведковоМеждународнаяМенделеевскаяМинскаяМитиноМолодежнаяМякининоНагатинскаяНагорнаяНахимовский проспектНижегородскаяНовогиреевоНовокосиноНовокузнецкаяНовослободскаяНовохохловскаяНовоясеневскаяНовые ЧеремушкиОкружнаяОктябрьскаяОктябрьское полеОреховоОтрадноеОхотный рядПавелецкаяПанфиловскаяПарк культурыПарк ПобедыПартизанскаяПервомайскаяПеровоПетровский паркПетровско-РазумовскаяПечатникиПионерскаяПланернаяПлощадь ГагаринаПлощадь ИльичаПлощадь революцииПолежаевскаяПолянкаПражскаяПреображенская площадьПролетарскаяПроспект ВернадскогоПроспект МираПрофсоюзнаяПушкинскаяПятницкое шоссеРаменкиРечной вокзалРижскаяРимскаяРостокиноРумянцевоРязанский проспектСавеловскаяСаларьевоСвибловоСевастопольскаяСелигерскаяСеменовскаяСерпуховскаяСлавянский бульварСмоленскаяСоколСоколиная гораСокольникиСпартакСпортивнаяСретенский бульварСтрешневоСтрогиноСтуденческаяСухаревскаяСходненскаяТаганскаяТверскаяТеатральнаяТекстильщикиТеплый станТехнопаркТимирязевскаяТретьяковскаяТропаревоТрубнаяТульскаяТургеневскаяТушинскаяУгрешскаяУлица 1905 годаУлица академика ЯнгеляУлица ГорчаковаУлица СкобелевскаяУлица СтарокачаловскаяУниверситетФилевский паркФилиФонвизинскаяФрунзенскаяХовриноХорошевоХорошевскаяЦарицыноЦветной бульварЦСКАЧеркизовскаяЧертановскаяЧеховскаяЧистые прудыЧкаловскаяШаболовскаяШелепихаШипиловскаяШоссе ЭнтузиастовЩелковскаяЩукинскаяЭлектрозаводскаяЮго-ЗападнаяЮжнаяЯсеневоАвтовоАдмиралтейскаяАкадемическаяБалтийскаяБеговаяБухарестскаяВасилеостровскаяВладимирскаяВолковскаяВыборгскаяГорьковскаяГостиный дворГражданский проспектДевяткиноДостоевскаяЕлизаровскаяЗвезднаяЗвенигородскаяКировский заводКомендантский проспектКрестовский островКупчиноЛадожскаяЛенинский проспектЛеснаяЛиговский проспектЛомоносовскаяМаяковскаяМеждународнаяМосковскаяМосковские воротаНарвскаяНевский проспектНовокрестовскаяНовочеркасскаяОбводный каналОбуховоОзеркиПарк ПобедыПарнасПетроградскаяПионерскаяПлощадь А. Невского IПлощадь А. Невского IIПлощадь ВосстанияПлощадь ЛенинаПлощадь МужестваПолитехническаяПриморскаяПролетарскаяПроспект БольшевиковПроспект ВетерановПроспект ПросвещенияПушкинскаяРыбацкоеСадоваяСенная площадьСпасскаяСпортивнаяСтарая деревняТехнологический ин-т IТехнологический ин-т IIУдельнаяУлица ДыбенкоФрунзенскаяЧерная речкаЧернышевскаяЧкаловскаяЭлектросилаАвтозаводскаяБуревестникБурнаковскаяГорьковскаяДвигатель РеволюцииЗаречнаяКанавинскаяКировскаяКомсомольскаяЛенинскаяМосковскаяПарк КультурыПролетарскаяЧкаловскаяБерёзовая рощаГагаринскаяЗаельцовскаяЗолотая НиваКрасный проспектМаршала ПокрышкинаОктябрьскаяПлощадь Гарина-МихайловскогоПлощадь ЛенинаПлощадь МарксаРечной вокзалСибирскаяСтуденческаяАлабинскаяБезымянкаГагаринскаяКировскаяМосковскаяПобедаРоссийскаяСоветскаяСпортивнаяЮнгородокБотаническаяГеологическаяДинамоМашиностроителейПлощадь 1905 годаПроспект КосмонавтовУралмашУральскаяЧкаловскаяАвиастроительнаяАметьевоГоркиКозья СлободаКремлёвскаяПлощадь ТукаяПроспект ПобедыСеверный вокзалСуконная слободаЯшьлек

Невского IПлощадь А. Невского IIПлощадь ВосстанияПлощадь ЛенинаПлощадь МужестваПолитехническаяПриморскаяПролетарскаяПроспект БольшевиковПроспект ВетерановПроспект ПросвещенияПушкинскаяРыбацкоеСадоваяСенная площадьСпасскаяСпортивнаяСтарая деревняТехнологический ин-т IТехнологический ин-т IIУдельнаяУлица ДыбенкоФрунзенскаяЧерная речкаЧернышевскаяЧкаловскаяЭлектросилаАвтозаводскаяБуревестникБурнаковскаяГорьковскаяДвигатель РеволюцииЗаречнаяКанавинскаяКировскаяКомсомольскаяЛенинскаяМосковскаяПарк КультурыПролетарскаяЧкаловскаяБерёзовая рощаГагаринскаяЗаельцовскаяЗолотая НиваКрасный проспектМаршала ПокрышкинаОктябрьскаяПлощадь Гарина-МихайловскогоПлощадь ЛенинаПлощадь МарксаРечной вокзалСибирскаяСтуденческаяАлабинскаяБезымянкаГагаринскаяКировскаяМосковскаяПобедаРоссийскаяСоветскаяСпортивнаяЮнгородокБотаническаяГеологическаяДинамоМашиностроителейПлощадь 1905 годаПроспект КосмонавтовУралмашУральскаяЧкаловскаяАвиастроительнаяАметьевоГоркиКозья СлободаКремлёвскаяПлощадь ТукаяПроспект ПобедыСеверный вокзалСуконная слободаЯшьлек

Вид объектаВторичкаНовостройка

Тип домаКирпичныйПанельныйБлочныйМонолитныйДеревянный

Количество комнатСтудия123456789> 9

Тип домаКирпичныйПанельныйБлочныйМонолитныйДеревянный

Количество комнатСтудия123456789> 9

Вид объектаДомДачаКоттеджТаунхаус

Материал стенКирпичБрусБревноМеталлПеноблокиСэндвич-панелиЖ/б панелиЭкспериментальные материалы

Категория земельПоселений (ИЖС)Сельхозназначения (СНТ, ДНП)Промназначения

Вид объектаГаражМашиноместо

Вид объектаГостиницаОфисное помещениеПомещение свободного назначенияПроизводственное помещениеСкладское помещениеТорговое помещение

Вид объектаКвартира, апартаментыДом, виллаЗемельный участокГараж, машиноместоКоммерческая недвижимость

СтранаАбхазияАвстралияАвстрияАзербайджанАлбанияАндорраАрменияБелоруссияБельгияБолгарияБосния и ГерцеговинаБразилияВеликобританияВенгрияВенесуэлаГерманияГоаГрецияГрузияДанияДоминиканаДругая странаЕгипетИзраильИрландияИспанияИталияКабо-ВердеКазахстанКамбоджаКанадаКипрКиргизияКитайЛатвияЛитваЛюксембургМакедонияМальдивыМальтаМексикаМолдоваМонакоМонголияНидерландыНовая ЗеландияНорвегияОАЭПанамаПольшаПортугалияРумынияСейшелыСербияСловакияСловенияСШАТаджикистанТаиландТунисТуркменистанТурцияУзбекистанУкраинаУругвайФинляндияФранцияХорватияЧерногорияЧехияШвейцарияШвецияЭстонияЮжная КореяЮжная ОсетияЯпония

Срок арендыНа длительный срокПосуточно

рассчитать ипотеку, 🏢 расчет ипотечного кредита в банке на квартиру

Чтобы рассчитать сумму кредита, ежемесячные платежи, общую стоимость займа и другие важные параметры, используйте банковский ипотечный калькулятор агентства «Этажи». Заполните основные поля, и система подберет рекомендованные программы за 1-2 секунды.

Заполните основные поля, и система подберет рекомендованные программы за 1-2 секунды.

На какую недвижимость можно взять ипотеку

- Новостройки — квартиры в новых ЖК: их часто продают с чистовой или предчистовой отделкой, радиаторами с терморегуляторами, разводкой кабеля электроэнергии

- Вторичная недвижимость — квартиры от собственников: их чаще всего продают с качественным косметическим или капитальным ремонтом, мебелью и бытовой техникой

- Частные дома и коттеджи: они часто расположены на окраине в Астане или за его пределами, отличаются качественной внутренней отделкой, расположены на большом приусадебном участке

- Земельные участки — их продают с подведенными коммуникациями или без, за пределами города или в черте города, для постройки дома или дачи

- Дачи — их часто продают со встроенной мебелью и старой бытовой техникой, с возможностью прописки и без

Почему стоит взять ипотеку на жилье через агентство «Этажи»

Снижаем переплату. Процентная ставка при оформлении через нас ниже, чем при получении займа напрямую, потому что наше агентство — партнер коммерческих банков Астаны. Узнайте точную экономию — проведите расчет ипотеки в банке на калькуляторе.

Процентная ставка при оформлении через нас ниже, чем при получении займа напрямую, потому что наше агентство — партнер коммерческих банков Астаны. Узнайте точную экономию — проведите расчет ипотеки в банке на калькуляторе.

Используем государственные дотации. Если у вас не хватает денег на первоначальный взнос, предложим использовать разные формы государственной поддержки. Например, оформим материнский капитал или поможем получить военную ипотеку.

Оказываем комплексную поддержку. Помогаем рассчитать ипотеку на квартиру, оформить пакет документов и получить деньги. Рекомендуем безопасную систему расчетов по сделке. Помогаем вступить в право собственности на новое имущество и предлагаем сразу застраховать его.

Повышаем шанс одобрения. Правильно заполняем заявку и отправляем ее в несколько банков. Поэтому шанс одобрения на 25% выше, чем при самостоятельной подаче документов. Если вы работаете и имеете хорошую кредитную историю, вам одобрят займ.

Как оформить ипотеку через агентство «Этажи»

| Самому на сайте | Через ипотечного брокера |

|

|

Чтобы рассчитать ипотечный кредит, используйте наш процентный калькулятор ипотечного кредитования.

Сколько денег вы сможете досрочно снять со счёта в ЕНПФ? Калькулятор пенсионных накоплений

В 2021 году казахстанцы трудоспособного возраста, у которых сумма накоплений в ЕНПФ превышает так называемый порог достаточности, смогут досрочно использовать часть пенсионных накоплений на приобретение жилья и лечение, либо передать эти деньги компаниям по управлению активами.

720 тысяч казахстанцев уже накопили сумму, превышающую порог достаточности, который зависит от возраста.

Как работает калькулятор

- Сумма, доступная для досрочного снятия – это всё, что выше порога достаточности, который Минтруда определил для каждого возраста.

- По действующим на сегодня правилам, пенсионные накопления, снятые для их досрочного использования, облагаются налогом в 10%. Налог можно будет уплатить как единовременно, так и с отсрочкой, уже после выхода на пенсию в течение 16 лет.

- Для расчёта суммы, доступной для снятия с 2021 года, введите свой возраст и сумму пенсионных накоплений (указана в выписке ЕНПФ, которую можно запросить на сайте фонда или в Telegram-боте).

- Нужно учитывать, что к 2021 году сумма ваших накоплений, вероятно, вырастет, а вы сами станете старше на год.

- Калькулятор разработан только для удобства пользователей, введённая информация нигде не хранится и не используется в других целях.

Калькулятор с учётом единовременной уплаты налога в 10%

Калькулятор без учёта налога (с отсрочкой до выхода на пенсию)

Автокредит на Jaguarот 10,3 % Легковой автомобиль ежемес. платежот 16 204 ₽ | до12 млн ₽ | от 20%от 200 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Автокредит на УАЗот 10,5 % Легковой автомобиль Коммерческий транспорт ежемес. платежот 16 251 ₽ | до2 млн ₽ | от 10%от 100 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Автокредит на Chevroletот 12 % Легковой автомобиль ежемес. | до1,5 млн ₽ | от 10%от 100 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Кредит с остаточным платежом Suzukiот 13,5 % Легковой автомобиль ежемес. платежот 16 967 ₽ | до3 млн ₽ | от 20%от 200 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Автокредит на ГАЗот 14 % Легковой автомобиль Коммерческий транспорт ежемес. платежот 17 088 ₽ | до2,5 млн ₽ | от 20%от 200 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Автокредит на Suzukiот 14,9 % Легковой автомобиль ежемес. | до2,8 млн ₽ | от 20%от 200 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Применение Мартингейла в бинарных опционах и Калькулятор

Очень многие «фишки», которые сегодня применяются для торговли бинарными опционами перекочевали из трейдинга на Форексе. Не является исключением и стратегия Мартингейл.

Многие начинающие трейдеры узнав о том, что стратегия торговли Мартингейл для бинарных опционов не требует специфических аналитических способностей, обращают на него внимание и хотят зарабатывать с помощью этого беспроигрышного метода.

Стратегия Мартингейл в торговле бинарными опционами

Стратегия Мартингейл предполагает удвоение суммы инвестиции после убыточной сделки.

Дело в том, что в этих контрактах в случае успеха вы получаете не 100% прибыли, а только 60-90%.В первую очередь отметим, что стандартное удвоение на бинарных опционах не работает.

Соответственно, необходимо несколько по иному планировать расчет сделок, стратегия Мартингейла в бинарных опционах несколько модифицировалась под здешние условия торговли.Приведем простой пример. Для наглядности, возьмем первую инвестицию размером в 10 долларов. Доходность по контракту составляет 80%.

- Итак, трейдер покупает опцион с прогнозом роста и первая сделка оказывается убыточной. Он теряет 10 долларов.

- Размер второй инвестиции – 20 долларов. Эта сделка также не приносит прибыли.

- Следующая сделка – 40 долларов. Она тоже оказывается убыточной

- Далее – 80 долларов. Сделка также не приносит прибыли.

Общая сумма убытков уже составляет 150 долларов США.

- Объем следующей сделки – 160 долларов. Она, наконец оказывается прибыльной. Но радости это не принесет.

Дело в том, что прибыль по этой сделке составит лишь 128 долларов (80% от 160 долларов США). В то же самое время, текущий убыток у нас составляет уже 150 долларов (после последней неудачной сделки). Что же получается? Чистый убыток по циклу мартингейла составил 22 доллара.

Получается, что стратегия Мартингейл не работает на бинарных опционах?

В классическом варианте он действительно не работает. Но дело в том, что вам вовсе не обязательно придерживаться классического стандарта. Суть работы с этой методикой заключается в том, чтобы получать прибыль, а не в том, чтобы строго следовать классической доктрине системы. А это значит, вы можете самостоятельно разработать свою собственную систему коэффициентов, которая позволит вам преодолеть препятствие, которое создается сниженной доходностью в бинарных опционах. Конечно, в таком случае, это уже не будет тот Мартингейл, который мы все знаем. Но если новая система принесет доход, то почему бы и нет?

В зависимости от доходности, вы можете увеличить объем второй сделки не в два, а в 2,2 раза, к примеру.

Калькулятор Мартингейла для бинарных опционов

Не трудно догадаться, что для такой торговли нужен просто огромный депозит. Стоит ли того? Нет. Стратегия Мартингейла не предназначена и не подходит к торговли бинарными опционами, так как в данном случае, Мартингейл только увеличивает риски, а не снижает их. Лучше проводите более глубокий анализ активов и используйте более подходящие стратегии, например Гром и молния на основе Vortex и True Strength или стратегию по акциям Disney – эти стратегии помогут вам заработать не увеличивая риски.

Рекомендованные для вас статьи:Cool Million Calculator

Хотя вы можете включить в эту сумму свой дом и личную собственность, немного точнее будет включать только ваши сбережения, пенсионные счета и инвестиции. Фактическая норма прибыли во многом зависит от выбранных вами типов инвестиций. Standard & Poor’s 500® (S&P 500®) за 10 лет, закончившихся 31 декабря st 2020, имел годовую совокупную доходность 13,8%, включая реинвестирование дивидендов. С 1 января 1971 года по 31 декабря st 2020 средняя годовая совокупная ставка доходности для S&P 500®, включая реинвестирование дивидендов, составляла примерно 10,8% (источник: www. spglobal.com). С 1970 года максимальная доходность за 12 месяцев составляла 61% (с июня 1982 года по июнь 1983 года).Самая низкая 12-месячная доходность составила -43% (с марта 2008 г. по март 2009 г.). На сберегательных счетах в финансовом учреждении может выплачиваться всего 0,25% или меньше, но они несут значительно меньший риск потери основной суммы.

spglobal.com). С 1970 года максимальная доходность за 12 месяцев составляла 61% (с июня 1982 года по июнь 1983 года).Самая низкая 12-месячная доходность составила -43% (с марта 2008 г. по март 2009 г.). На сберегательных счетах в финансовом учреждении может выплачиваться всего 0,25% или меньше, но они несут значительно меньший риск потери основной суммы.

Важно помнить, что эти сценарии являются гипотетическими и что будущие нормы доходности нельзя предсказать с уверенностью, и что инвестиции, которые приносят более высокую доходность, обычно подвержены более высокому риску и изменчивости. Фактическая доходность инвестиций может значительно меняться со временем, особенно для долгосрочных вложений.Это включает в себя потенциальную потерю основной суммы ваших инвестиций. Невозможно инвестировать напрямую в индекс, и указанная выше совокупная норма прибыли не отражает комиссию за продажу и другие комиссии, которые могут взимать инвестиционные фонды и / или инвестиционные компании.

Распространенным показателем инфляции в США является индекс потребительских цен (ИПЦ). С 1925 по 2020 год ИПЦ имеет долгосрочное среднее значение 2.9% годовых. За последние 40 лет самый высокий зарегистрированный ИПЦ составлял 13,5% в 1980 году. По данным Бюро статистики труда США, в 2020 году, последнем доступном полном году, ИПЦ составлял 1,2% в год.

Распространенным показателем инфляции в США является индекс потребительских цен (ИПЦ). С 1925 по 2020 год ИПЦ имеет долгосрочное среднее значение 2.9% годовых. За последние 40 лет самый высокий зарегистрированный ИПЦ составлял 13,5% в 1980 году. По данным Бюро статистики труда США, в 2020 году, последнем доступном полном году, ИПЦ составлял 1,2% в год.Калькулятор инвестиций — SmartAsset

Калькулятор инвестиций Фотография предоставлена: © iStock / samxmegСобираетесь ли вы начать инвестировать или вы уже являетесь опытным инвестором, калькулятор инвестиций может помочь вам выяснить, как достичь ваших целей.Он может показать вам, как ваши первоначальные вложения, частота взносов и терпимость к риску могут повлиять на рост ваших денег.

Мы познакомим вас с основами инвестирования, расскажем о различных рисках и соображениях, а затем поможем вам. Готовы заработать деньги?

A Финансовый консультант может помочь вам управлять своим инвестиционным портфелем. Чтобы найти ближайшего к вам финансового консультанта, позвоните по номеру и воспользуйтесь нашим бесплатным онлайн-инструментом сопоставления.

Чтобы найти ближайшего к вам финансового консультанта, позвоните по номеру и воспользуйтесь нашим бесплатным онлайн-инструментом сопоставления.

Инвестирование позволяет вам взять деньги, которые вы не тратите, и заставить их работать на вас.Деньги, которые вы инвестируете в акции и облигации, могут помочь компаниям или правительствам расти, а тем временем они будут приносить вам сложные проценты. Со временем сложные проценты приводят к скромным сбережениям и превращают их в серьезные яйца — при условии, что вы избегаете некоторых инвестиционных ошибок.

Чтобы стать инвестором, необязательно исследовать отдельные компании и покупать и продавать акции самостоятельно. Фактически, исследования показывают, что такой подход вряд ли принесет вам стабильную прибыль. Среднестатистический инвестор, у которого мало времени для управления финансами, вероятно, сойдет с рук несколько индексных фондов с низкими комиссиями.

Чем ближе вы к выходу на пенсию, тем более уязвимыми перед падением вашего инвестиционного портфеля вы становитесь. Так что же делать инвестору? Принято считать, что пожилые инвесторы, приближающиеся к выходу на пенсию, должны снизить свою подверженность риску, переместив часть своих инвестиций с акций на облигации.

При инвестировании обычно существует компромисс между риском и доходностью. Инвестиции с более высоким потенциалом возврата также имеют более высокий потенциал риска.Безопасные вложения иногда едва ли побеждают инфляцию, если вообще дают. Выбор подходящего для вас баланса распределения активов будет зависеть от вашего возраста и вашей терпимости к риску.

Начальный баланс Допустим, у вас есть деньги, которые вы уже накопили, вы только что получили бонус за работу или получили деньги в подарок или по наследству. Эта сумма может стать вашей основной инвестицией. Ваша основная сумма или начальный баланс — это отправная точка для инвестирования.Большинство брокерских фирм, предлагающих паевые инвестиционные фонды и индексные фонды, требуют начального баланса в размере 1000 долларов США. Однако вы можете покупать отдельные акции и облигации с меньшими затратами.

После того, как вы вложили эту первоначальную сумму, вы, вероятно, захотите продолжать добавлять к ней. Экстремальные сберегатели могут захотеть резко сократить свои бюджеты, чтобы внести как можно больше. Случайные вкладчики могут выбрать меньшую сумму взноса. Сумма, которую вы регулярно добавляете к своим инвестициям, называется вашим вкладом.

Вы также можете выбрать, как часто вы хотите делать взносы. Здесь все становится интересно. У некоторых людей инвестиции автоматически вычитаются из дохода. В зависимости от вашего графика оплаты это может означать ежемесячные или двухнедельные взносы (если вам платят раз в две недели). Однако многим из нас удается вносить вклад в наши инвестиции только один раз в год.

Когда вы определились со своим начальным балансом, суммой взносов и периодичностью взносов, вы вкладываете деньги в руки рынка.Итак, как узнать, какую доходность вы получите? Ну, калькулятор инвестиций SmartAsset по умолчанию составляет 4%. Это может показаться вам низким, если вы читали, что фондовый рынок в среднем дает гораздо более высокую доходность в течение десятилетий.

Поясним. Когда мы рассчитываем норму прибыли для наших калькуляторов, мы предполагаем, что у вас будет распределение активов, которое включает в себя некоторые акции, некоторые облигации и немного денег. Эти инвестиции имеют разную доходность и со временем испытывают взлеты и падения. Всегда лучше использовать консервативную оценочную норму прибыли, чтобы не сберегать меньше средств.

Конечно, вы можете рассчитывать на доходность 10%, если хотите быть уверенными в своей финансовой безопасности в будущем, но вы, скорее всего, не получите точного представления о своем инвестиционном потенциале. Это, друг мой, приведет к недосбережению. Недостаточное сбережение часто приводит к финансово небезопасному будущему.

Это, друг мой, приведет к недосбережению. Недостаточное сбережение часто приводит к финансово небезопасному будущему.

Последний фактор, который следует учитывать, — это сроки ваших инвестиций. Подумайте, сколько лет, как вы ожидаете, пройдет, прежде чем вы начнете инвестировать.Чем дольше вам придется инвестировать, тем больше у вас будет времени, чтобы воспользоваться преимуществом сложных процентов. Вот почему так важно начинать инвестировать в начале карьеры, а не ждать, пока вы станете старше. Вы можете думать об инвестировании как о чем-то, что делают только старые богатые люди, но это не так. Помните, что у большинства паевых инвестиционных фондов минимальная начальная инвестиция составляет всего 1000 долларов?

Bottom Line Хорошая идея не откладывать деньги, чтобы начать работать на вас.И помните, что ваши инвестиционные результаты будут лучше, если вы выберете инвестиции с низкой комиссией. Вы же не хотите отдавать необоснованную часть денег управляющим фондами, когда эти деньги могут расти для вас. Конечно, инвестирование сопряжено с риском, но не инвестирование более рискованно для любого, кто хочет накопить пенсионные сбережения и побороть инфляцию.

Вы же не хотите отдавать необоснованную часть денег управляющим фондами, когда эти деньги могут расти для вас. Конечно, инвестирование сопряжено с риском, но не инвестирование более рискованно для любого, кто хочет накопить пенсионные сбережения и побороть инфляцию.

| NerdWallet — NerdWallet

Пенсионный калькулятор: как мы сюда попали

Наш бесплатный калькулятор предсказывает ваше пенсионное гнездо, а затем оценивает, как он растянется после вашего выхода на пенсию в сегодняшних долларах с учетом инфляции.Наши допущения по умолчанию включают:

Повышение заработной платы на 2% в год.

Ставка доходности 5% при выходе на пенсию (при условии более консервативного портфеля).

Введите свой возраст, доход, текущие сбережения и ежемесячную норму сбережений, чтобы узнать, как у вас дела. При желании вы можете ввести более подробную информацию в дополнительных настройках, например ожидаемую доходность до выхода на пенсию и то, что вы ожидаете от социального обеспечения (получите оценку здесь).Вы также можете точно настроить уровень пенсионных расходов, пенсионный возраст и многое другое.

Хотите повысить свой счет? Вот как

Вот несколько способов повысить свою готовность к выходу на пенсию — независимо от того, отстаете ли вы от своих целей или идете по плану, но, возможно, хотите выйти на пенсию немного раньше.

«Моя оценка требует внимания».

Индивидуальный пенсионный счет — один из самых популярных способов накопления на пенсию, учитывая его большие налоговые преимущества. Вы можете вкладывать до 6000 долларов в год.А если вам 50 или больше, вы можете вносить дополнительно 1000 долларов в год. »Узнайте больше об IRA

« В пути, но я мог бы сократить разрыв ».

Годовой лимит для взносов 401 (k) составляет 19 500 долларов (плюс дополнительные 6500 долларов для лиц от 50 и старше). Было бы разумно по крайней мере внести свой вклад до того момента, когда вы получите все соответствующие доллары, которые может предложить ваш работодатель. »См. Информацию об увеличении ваших взносов 401 (k)

« Я иду по правильному пути, но я хочу сделать больше.«

Хороший консультант может помочь вам разобраться в сложных проблемах, диагностировать потенциальные проблемы и предпринять шаги для планирования будущего. И они не такие дорогие, как вы думаете». Узнайте, как выбрать финансового консультанта

Как сколько денег вам нужно для выхода на пенсию?

Распространенное правило состоит в том, что вы должны стремиться к возмещению 70% вашего годового предпенсионного дохода. Это то, что калькулятор использует по умолчанию. Вы можете заменить свой предпенсионный доход, используя сочетание сбережений, инвестиций, социального обеспечения и любых других источников дохода (неполный рабочий день, пенсия, доход от аренды и т. д.). На веб-сайте Управления социального обеспечения есть ряд калькуляторов, которые помогут вам оценить размер вашего пособия.

Важно учитывать, как изменятся ваши расходы после выхода на пенсию. Некоторые, например, здравоохранение и путешествия, вероятно, увеличатся. Но многие текущие расходы могут сократиться: вам больше не нужно тратить часть своего дохода на сбережения для выхода на пенсию. Возможно, вы выплатили ипотеку и другие ссуды. И ваши налоги, скорее всего, будут ниже — налоги на заработную плату, которые снимаются с каждой зарплаты, будут полностью отменены.

Не забудьте внести поправки в соответствии с вашими пенсионными планами. Например, если вы знаете, что у вас не будет ипотеки, возможно, вы планируете заменить только 60%. Если вы хотите путешествовать каждый год, вы можете попытаться возместить 100% или даже 110% предпенсионного дохода.

Использование этого пенсионного калькулятора

Сначала введите свой текущий возраст, доход, остаток сбережений и сумму, которую вы откладываете на пенсию каждый месяц. Этого достаточно, чтобы получить представление о том, где вы стоите.Калькулятор предполагает рост заработной платы и инфляцию.

Хотите настроить результаты? Расширение дополнительных настроек позволяет вам добавить то, что вы ожидаете получить от социального обеспечения, настроить уровень расходов при выходе на пенсию, изменить ожидаемый пенсионный возраст и многое другое.

Наведите указатель мыши на цветные полосы на панели результатов или коснитесь их, чтобы лучше понять, где вы находитесь.

Вы можете настроить свои входные данные, чтобы увидеть, как различные действия, такие как дополнительные сбережения или планирование выхода на пенсию позже, могут повлиять на вашу пенсионную картину.

Ключевые определения инвестирования

401 (k): Это план пенсионных сбережений, который компании предлагают своим сотрудникам. План 401 (k) дает сотрудникам налоговые льготы на деньги, которые они вносят. Взносы автоматически снимаются с зарплаты сотрудников и инвестируются в фонды по выбору сотрудника (из списка доступных предложений).

Сложные проценты: проценты, которые вы зарабатываете как по первоначальному депозиту, так и по процентам, полученным по первоначальному депозиту.Например, инвестиция в 1000 долларов, приносящая 6% годовых, может превратиться примерно в 4300 долларов через 25 лет.

Пределы взносов: IRS устанавливает ограничения на сумму денег, которая может быть внесена в 401 (k) s и IRA каждый год. Эти ограничения иногда меняются из года в год.

Финансовый консультант: Финансовый консультант предлагает потребителям помощь в управлении деньгами. Финансовые консультанты могут посоветовать клиентам, среди прочего, делать инвестиции, сберегать на пенсию и контролировать расходы.Финансовым консультантом может быть профессионал или служба управления цифровыми инвестициями, называемая робо-консультантом.

Доход: деньги, которые вы получаете от работы, инвестирования или предоставления товаров или услуг. Инфляция: это происходит, когда цены на товары и услуги со временем растут. В результате снижается покупательная способность или стоимость денег.

Гнездное яйцо: сумма денег, которую вы отложили на будущее — в данном случае на пенсию.

Пенсионный возраст: возраст выхода на пенсию зависит от вас.Полные пособия по социальному обеспечению в настоящее время начинаются с 66 лет, но вырастут до 67 для людей, родившихся в 1960 году и позже. Пособия при досрочном выходе на пенсию доступны в 62 года, но с меньшим ежемесячным размером.

Возврат: деньги, которые вы зарабатываете или теряете от инвестиций.

Риск: вероятность того, что инвестиция будет неэффективной или даже приведет к потере денег. Как правило, инвестиции с низким уровнем риска принесут меньшую потенциальную прибыль. Чем больший риск вы готовы принять, тем выше потенциал роста и тем выше вероятность того, что вы потеряете свои инвестиции.Краткосрочные инвестиции: это инвестиции, которые можно легко конвертировать в наличные — подумайте о счете денежного рынка или сберегательном счете с высокими процентами по сравнению с акциями или облигациями. Налоговые льготы: когда вы получаете налоговые льготы с инвестиционного счета. Например, вы можете сделать 401 (k) взнос из своей зарплаты до вычета налогов. Вы не платите налоги с этих взносов или доходов, пока не снимете деньги. На других счетах, таких как IRA Roth, вы можете уплатить налоги с ваших взносов заранее, а затем снять свои деньги без уплаты налогов при выходе на пенсию.

Дополнительные пенсионные ресурсы

Накопление на пенсию — определенно долгая игра, но изучение процесса необязательно. Ознакомьтесь с нашим руководством по пенсионному планированию, чтобы узнать, как начать работу, как максимизировать отдачу от своих сбережений и как расставить приоритеты в краткосрочных целях наряду с вашими пенсионными целями.

Калькулятор сложных процентов | MoneyGeek.com

Что такое сложный процент?

Сложные проценты — это формальное название эффекта снежного кома в финансах, когда первоначальная сумма растет сама по себе и с течением времени набирает все большую и большую силу.Это мощный инструмент, который может работать вам на пользу при накоплении или продлении срока погашения долгов. Сложные проценты часто называют «процентами на проценты», потому что начисленные проценты реинвестируются или складываются вместе с вашим основным балансом. Это проценты, полученные как от начальной суммы, так и с начисленных процентов.

При сбережении и инвестировании это означает, что ваше богатство растет за счет получения прибыли от инвестиций на ваш первоначальный баланс и последующего реинвестирования прибыли.Однако, когда у вас есть долг, сложные проценты могут работать против вас. Причитающаяся сумма увеличивается по мере того, как проценты растут сверх первоначальной суммы займа и начисленных процентов.

Сложные проценты часто начисляются на такие инвестиции, как пенсионные сбережения и сбережения на образование, а также на причитающиеся деньги, такие как задолженность по кредитной карте. Процентные ставки по кредитной карте и другим долгам, как правило, высоки, а это означает, что сумма долга может быстро увеличиться. Важно понимать, как работают сложные проценты, чтобы вы могли найти баланс между выплатой долга и вложением денег.

Простые проценты против сложных процентов

Простые проценты — это когда проценты начисляются только на основную сумму. В этом сценарии полученные проценты не реинвестируются. Например, если бы вы получали 10% годовых на 100 долларов, общая сумма заработка за год составила бы 10 долларов. В конце года у вас будет 110 долларов: начальные 100 долларов плюс 10 долларов процентов. Через два года у вас будет 120 долларов. Через 20 лет у вас будет 300 долларов.

Сложные проценты, с другой стороны, заставляют эти 10 долларов в виде процентов работать, чтобы продолжать зарабатывать больше денег.В течение второго года, вместо того чтобы получать проценты только на основную сумму в 100 долларов, вы будете получать проценты на 110 долларов, то есть ваш баланс через два года составит 121 доллар. Хотя изначально это небольшая разница, со временем она может значительно увеличиться. Через 20 лет инвестиции вырастут до 673 долларов вместо 300 долларов за счет простых процентов.

Вы можете использовать сложные проценты, чтобы сэкономить деньги быстрее, но если у вас есть сложные проценты по долгам, вы также быстрее потеряете деньги.Проценты могут накапливаться ежедневно, ежемесячно, ежегодно или непрерывно. Чем чаще начисляется сумма, тем быстрее она будет расти.

Как работает сложный процент

Сложный процент позволяет инвестициям работать в вашу пользу. Чем раньше вы начнете копить, тем лучше. Но чем больше времени вы потратите на выплату долгов по сложным процентам, тем выше они будут.

Сложные проценты часто сравнивают со снежным комом, который со временем нарастает. Подобно снежному кому на вершине холма, сложные проценты сначала немного увеличивают ваш баланс.Подобно снежному кому, катящемуся с холма, по мере того, как ваше богатство растет, он набирает обороты, увеличиваясь с каждым периодом. Чем дольше будет время или чем круче холм, тем больше вырастет снежный ком или денежная сумма.

С точки зрения долга, сложные проценты могут быть проблемой с вредителями. Допустим, вы нашли в своей комнате двух клопов. Вы можете избавиться от них сейчас, но вместо этого подождите несколько дней, чтобы позаботиться о них. Затем вы обнаруживаете, что в вашей комнате сейчас десятки клопов.Если бы вы сразу же позаботились о постельных клопах, они не смогли бы размножаться с такой скоростью.

При инвестициях со сложными процентами лучше подождать и позволить этим инвестициям расти, но с деньгами, которые вы должны, обычно лучше погасить долг как можно быстрее, особенно если ваша процентная ставка высока.

Как сложный процент растет с течением времени?

Сложный процент со временем может расти экспоненциально. Например, предположим, что вы инвестируете 500 долларов с годовой доходностью 8%.Вот сколько совокупных процентов вы получите за пять лет, если начислять проценты ежемесячно:

- Первый год: 42

- долларов Второй год: 86

- долларов Третий год: 135 долларов

- Четвертый год: 188 долларов

- Пятый год: $ 245

Как рассчитать сложные проценты

С помощью формулы сложных процентов вы можете определить, сколько процентов вы будете получать по первоначальным инвестициям или долгу. Вам нужно только знать, сколько составляет ваш основной баланс, процентную ставку, сколько раз ваши проценты будут начисляться за каждый период времени и общее количество периодов времени.

Применение формулы для сложных процентов

Формула сложных процентов:

, где:

- P — начальный основной баланс

- r — процентная ставка (обычно это годовая ставка)

- n — количество раз составных процентов в течение каждого периода времени

- t — количество периодов времени

- A — конечное сальдо, включая составные проценты

Для расчета только части сложных процентов ( CI ) приведенная выше формула может можно изменить путем вычитания первоначальной основной суммы ( P ):

, где:

- CI — заработанные сложные проценты

Для расчета конечного баланса с текущими взносами (c) мы добавляем член, который вычисляет стоимость текущие взносы на основной баланс.

Где:

- c — сумма периодического взноса

Расчет сложных процентов MoneyGeek

Калькулятор сложных процентов MoneyGeek рассчитывает сложные проценты по приведенным выше формулам. Если вы выбрали ежемесячные взносы в калькуляторе, калькулятор использует ежемесячное начисление сложных процентов, даже если ежемесячный взнос установлен на ноль. Если частота взносов — годовая, используется годовое начисление сложных процентов, опять же, если годовой взнос установлен на ноль.

Как использовать калькулятор сложных процентов MoneyGeek

Калькулятор сложных процентов MoneyGeek прост в использовании и понимании. Вместо того, чтобы использовать формулу сложных процентов, все, что вам нужно сделать, это указать свои числа и информацию о процентах. Вы можете использовать этот инструмент, чтобы определить размер вашей задолженности по процентам по своему долгу или оценить, сколько вы заработаете в виде процентов по своим инвестициям.

Введите начальную сумму

Начните с ввода основной суммы вашего долга или инвестиций.Например, если вы инвестируете 500 долларов, введите это число в поле.

Установите ежемесячные или годовые взносы

Это сумма, которую вы собираетесь внести в свои инвестиции или погасить свой долг. Например, если вы инвестируете дополнительно 20 долларов в год, введите эту цифру в калькулятор и выберите «Ежегодно». Если вы планируете ежемесячно выплачивать 20 долларов в счет погашения долга, добавьте это число и выберите «Ежемесячно». Попробуйте изменить суммы в долларах вверх или вниз, чтобы увидеть, что произойдет с конечным балансом.

Оцените свою норму прибыли

Здесь вы вводите, сколько сложных процентов вы ожидаете получить по инвестициям или выплате по долгу. Если у вас процентная ставка 8%, введите ее здесь. Норма прибыли от многих инвестиций является умозрительной, поэтому ввод среднего числа может дать вам представление о том, сколько вы заработаете с течением времени. Норма прибыли, которую вы зарабатываете на свои инвестиции, может иметь большое значение. Посмотрите, как изменится ваш баланс, если вы увеличите или уменьшите доходность на 1 или 2 процентных пункта.

Задайте количество лет роста

Введите количество лет, в течение которых вы планируете хранить свои деньги в инвестициях, или сколько времени вам понадобится для выплаты долга. Например, предположим, что вы не будете касаться своих инвестиций в течение пяти лет, поэтому введите пять в это поле. Попробуйте удвоить свой инвестиционный период: сколько вы заработали бы, если бы продержались вдвое дольше?

Использование столбчатой диаграммы для изучения роста с течением времени

С помощью калькулятора сложных процентов вы можете переключать представление, чтобы увидеть полную разбивку в различных форматах.Первоначальная гистограмма показывает, как сложные проценты со временем растут сверх основной суммы.

Изучите итоги по исходной круговой диаграмме

Калькулятор сложных процентов MoneyGeek использует круговую диаграмму, чтобы показать вам начальную сумму, которую вы внесли, фиолетовым цветом, общий процент, который вы заработали, зеленым, и ваши общие взносы синим цветом.

Просмотр табличного представления

Просто щелкните таблицу сложных процентов справа, и вы увидите каждый год свой начальный баланс, свои годовые взносы, совокупные взносы, заработанные проценты, совокупные проценты и общий баланс.Вы даже можете увидеть, сколько вы заработали бы, если бы продолжали откладывать по этой ставке, или сколько с вас будут взимать сложные проценты, если вы захотите выплатить свой долг.

Сколько мне нужно, чтобы комфортно выйти на пенсию?

Сколько денег вам нужно, чтобы с комфортом выйти на пенсию? 1 миллион долларов? 2 миллиона долларов? Более?

Наиболее распространенное эмпирическое правило состоит в том, что среднестатистическому человеку потребуется примерно 80% его предпенсионного дохода, чтобы поддерживать такой же образ жизни после выхода на пенсию.Однако следует учитывать несколько факторов, и не весь этот доход должен поступать из ваших сбережений. Имея это в виду, вот руководство, которое поможет рассчитать, сколько денег вам понадобится для выхода на пенсию .

Дело не в деньгах, а в доходах

Один важный момент, когда дело доходит до определения вашего пенсионного «числа», заключается в том, что речь идет не о выборе определенной суммы сбережений. Например, самая распространенная цель выхода на пенсию среди американцев — это заработать 1 миллион долларов.Но это ошибочная логика.

Источник изображения: Getty Images.

Наиболее важным фактором при определении суммы, необходимой вам для выхода на пенсию, является то, хватит ли у вас денег для получения дохода , необходимого для поддержания желаемого качества жизни после выхода на пенсию. Позволит ли сберегательный баланс в 1 миллион долларов создавать достаточно дохода навсегда ? Может быть, а может и нет. Это то, что мы собираемся определить в следующих нескольких разделах.

Итак, какой доход

нужен вам ?Имея это в виду, вам следует ожидать, что вам потребуется около 80% вашего предпенсионного дохода для покрытия стоимости жизни после выхода на пенсию.Другими словами, если вы сейчас зарабатываете 100 000 долларов, вам потребуется около 80 000 долларов в год (в сегодняшних долларах) после выхода на пенсию, согласно этому принципу.

Идея состоит в том, что, выйдя на пенсию, вы сможете избавиться от некоторых расходов. Вам больше не придется откладывать деньги на пенсию (очевидно), и вы можете меньше тратить на поездки на работу и другие расходы, связанные с выходом на работу.

Эта стратегия выхода на пенсию не идеальна для всех, и вы можете изменить ее в большую или меньшую сторону в зависимости от типа выхода на пенсию, который вы планируете получить, и от того, будут ли ваши расходы значительно отличаться.

Например, если вы планируете часто путешествовать на пенсии, вы можете стремиться получить от 90% до 100% своего предпенсионного дохода. С другой стороны, если вы планируете выплатить ипотечный кредит до выхода на пенсию или сократить свои жилищные условия, вы сможете жить с комфортом менее чем на 80%.

Допустим, вы считаете себя типичным пенсионером. Между вами и вашим супругом ваш годовой доход в настоящее время составляет 120 000 долларов. Исходя из принципа 80%, вы можете рассчитывать на то, что после выхода на пенсию вам понадобится около 96000 долларов годового дохода, что составляет 8000 долларов в месяц.

Социальное обеспечение, пенсии и другие надежные источники дохода

Хорошая новость в том, что, как и большинство людей, вы получите некоторую помощь из других источников, помимо ваших сбережений. Например, социальное обеспечение само по себе заменяет около 40% предпенсионного дохода среднего американца. Для пенсионеров с более высоким доходом этот процент обычно ниже, но для большинства людей социальное обеспечение является значительным источником дохода.

Если вы не уверены, сколько вы можете ожидать, проверьте свою последнюю выписку из социального обеспечения или создайте мою учетную запись социального обеспечения, чтобы получить точную оценку на основе вашей истории работы.

Если у вас есть пенсии за текущую или бывшую работу, обязательно примите их во внимание на этом этапе. То же самое касается любых других предсказуемых и постоянных источников дохода — например, если вы купили аннуитет, который вступает в силу после выхода на пенсию.

Продолжая наш пример пары, которой для выхода на пенсию требуется ежемесячный доход в размере 8000 долларов, предположим, что каждый из супругов ожидает от социального обеспечения 1500 долларов в месяц, и один из супругов также имеет ежемесячную пенсию в размере 1000 долларов. Это означает, что из 8000 долларов ежемесячных потребностей в доходах на 4000 долларов уходят других источников, помимо сбережений.

Таким образом, вы можете оценить ежемесячный пенсионный доход, который вам необходимо получить, используя следующую формулу:

Требуемый ежемесячный доход = Расчетные ежемесячные пенсионные расходы — Ежемесячный пенсионный доход из других источников

Сколько сбережений вам понадобится для выхода на пенсию?

А теперь давайте определим, сколько сбережений вам понадобится для выхода на пенсию. После того, как вы выяснили, какой доход вам нужно будет получить от своих сбережений, следующим шагом будет вычисление того, насколько большим должно быть ваше пенсионное яйцо, чтобы иметь возможность приносить такой доход на постоянной основе.

Калькулятор выхода на пенсию — один из вариантов, или вы можете использовать «правило 4%». Хотя у правила 4%, по общему признанию, есть свои недостатки, это хорошая отправная точка для определения безопасной суммы ежегодного вывода.

Правило 4% гласит, что в первый год выхода на пенсию вы можете снять 4% своих пенсионных сбережений. Итак, если у вас накоплен 1 миллион долларов, вы бы потратили 40 000 долларов в течение первого пенсионного года либо единовременно, либо серией выплат. В последующие годы выхода на пенсию вы бы скорректировали эту сумму в сторону увеличения, чтобы не отставать от роста стоимости жизни.

Наиболее важным фактором при принятии решения о том, сколько вам нужно для выхода на пенсию, является то, хватит ли у вас денег для получения дохода, необходимого для поддержания желаемого качества жизни после выхода на пенсию.

Идея в том, что, если вы будете следовать этому правилу, вам не придется беспокоиться о том, что у вас закончатся деньги на пенсии. В частности, правило 4% предназначено для обеспечения высокой вероятности существования ваших денег как минимум 30 лет.

Для расчета целевого показателя пенсионных сбережений на основе правила 4% используется следующая формула:

Выход на пенсию Цель сбережений = Требуемый годовой доход x 25

Продолжая наш пример, мы видели в предыдущем разделе, что нашей паре потребуется 4000 долларов в месяц (48000 долларов в год) из их сбережений.Итак, в этом случае наша пара должна стремиться к 1,2 миллиона долларов пенсионных сбережений, чтобы обеспечить 48 тысяч долларов в год устойчивого пенсионного дохода.

Чистая прибыль по целям пенсионных сбережений

Не существует идеального метода расчета целевого показателя пенсионных сбережений. Доходность инвестиций будет меняться со временем, и может быть сложно точно спрогнозировать ваши фактические потребности в доходах.

Кроме того, стоит упомянуть и другие соображения. Во-первых, не все пенсионные планы равны по доходу.Деньги, которые вы снимаете с традиционной IRA или 401 (k), будут считаться налогооблагаемым доходом. С другой стороны, любые деньги, которые вы снимаете с Roth IRA или Roth 401 (k), как правило, вообще не облагаются налогом, что может немного изменить расчет.

Это всего лишь один пример, но есть и другие возможные соображения. В то время как мы пытаемся представить здесь общие идеи, все же рекомендуется проконсультироваться с финансовым консультантом, который может не только адаптировать цель пенсионных сбережений к вашей конкретной ситуации, но также может помочь вам встать на правильный путь с сбережениями и инвестициями. план, который поможет вам достичь своих целей.

Используя методы, описанные в этой статье, вы можете получить хорошее представление о том, сколько вам нужно сэкономить, чтобы с комфортом выйти на пенсию. Имейте в виду, что это не идеальный метод, а отправная точка, которая поможет вам оценить, где вы находитесь, и какие корректировки вам, возможно, придется внести, чтобы добраться туда, где вам нужно.

Вопросы и ответы экспертов

Пестрый дурак встретился с экспертом по пенсионным вопросам Дэвидом Джоном, старшим советником по стратегической политике в Институте государственной политики AARP.

Дэвид К. Джон, магистр, магистр делового администрирования, старший политический советник AARP. Сферы деятельности Дэвида — пенсионные накопления, пенсии, аннуитеты, международные пенсионные системы и системы пенсионных накоплений, а также PBGC.

Пестрый дурак: из-за пандемии COVID-19 многие американцы теперь опасаются, что не смогут выйти на пенсию. Что вы посоветуете тем, кто может беспокоиться о выходе на пенсию из-за недавних финансовых неудач?

Дэвид Джон: Если ваше здоровье, семейные обязанности и статус работы позволяют, продолжайте работать дольше, чем вы могли бы раньше.Дополнительное время позволяет вам сэкономить больше, а рынки продолжат восстанавливаться после прошлых потерь. Самое главное, отложите получение социального обеспечения как можно дольше, чтобы получить более крупное пособие с защитой от инфляции.

Пестрый дурак: Нет никаких жестких правил о том, когда выходить на пенсию или сколько мы должны были откладывать, но какие три совета вы бы дали тем, кто только открывает свой первый пенсионный сберегательный счет?

Дэвид Джон:

- Сделайте сбережения приоритетом и вносите постоянный процент своего дохода, который со временем растет с каждым днем выплаты заработной платы.

- Инвестируйте только в диверсифицированный вариант, например, в фонд с целевой датой, который использует пассивные индексные фонды. Не пытайтесь превзойти рынок своими пенсионными деньгами.

- Не снимайте деньги без крайней необходимости. Вместо этого создайте отдельный чрезвычайный фонд в дополнение к пенсионному счету.

Когда вы станете миллионером? Подсчитайте свой возраст, когда у вас будет миллион долларов с учетом вашей текущей нормы сбережений

Этот калькулятор быстро оценивает количество лет, которое понадобится вам, чтобы накопить один миллион долларов, на основе ваших текущих сбережений, будущих ежемесячных вкладов и ожидаемой нормы прибыли на накопленный капитал.

Текущие ставки на местных сберегательных счетах с высокой доходностью

Мы публикуем текущие местные сбережения и ставки CD. Вкладчики могут использовать фильтры в верхней части таблицы для корректировки своей первоначальной суммы депозита вместе с типом интересующего их счета: сбережения с высокими процентными ставками, депозитные сертификаты, счета денежного рынка и текущие счета с начислением процентов.

Заработай миллион

Если у вас когда-либо было горячее желание сыграть в «Кто хочет стать миллионером» в реальной жизни с ставками на холодные деньги, вот ваш шанс.За исключением того, что здесь нет пустяковых вопросов, прожекторов и звуковых эффектов аудитории, а также вариантов «позвонить другу». Вместо этого калькулятор произведет точные вычисления, чтобы определить, когда вы станете миллионером, с учетом вашего текущего финансового положения. Получение большого миллиона, когда все сказано и сделано, зависит от вас. Этот калькулятор поможет вам достичь своей цели — если вы на самом деле ожидаете стать миллионером — указав точное количество лет, которое вам понадобится, чтобы заработать свой первый миллион.Кроме того, поскольку деньги меняют свое значение из-за инфляции с годами, этот инструмент даст вам представление о том, во что будет оцениваться ваш миллион, если он не появится раньше, чем через десять или двадцать лет.

Кто хочет стать миллионером — и чьи сбережения сделают это возможным

Если вы полны решимости, мотивированы и реалистичны в отношении воплощения мечты миллионера, пусть ничто вас не остановит. Начните со сбора информации, которая вам понадобится, чтобы сэкономить время для вашего финансового роста.Начните с вашей первоначальной суммы инвестиций — это, вероятно, будет общая сумма денежных средств, к которой у вас есть доступ на всех ваших сберегательных, текущих и инвестиционных счетах. Затем вы захотите оценить годовую процентную ставку, по которой эти деньги растут. Если у вас есть деньги на нескольких разных счетах, это может быть среднее значение всех ваших процентных ставок. Если у вас есть все свои сбережения на одном сберегательном счете с высоким процентом, это будет годовой процентный доход, на который ваши деньги растут.

Какова средняя сумма, которую вы вносите в эту начальную сумму ежемесячно? Это будет примерно столько же, сколько ваш ежемесячный доход, за вычетом налогов, расходов и счетов. Если у вас нестабильная карьера и доход, который варьируется в зависимости от месяца или времени года, это регулярное денежное прибавление может быть средним вашим ежемесячным доходом за один год. Наконец, вы захотите получить приблизительную цифру для текущего годового уровня инфляции.Это число даст возможность расчетам быть своевременными и актуальными, учитывая то, как цены и прибыль колеблются и изменяются с годами.

Например, если мы посмотрим на сценарий желающего стать миллионером, который начинает со 100000 долларов США и зарабатывает 4000 долларов в месяц (после уплаты налогов и счетов), мы видим, что им потребуется около 15 лет, чтобы стать миллионером. . В этом расчете используется текущий уровень инфляции 1,2% и расчетная годовая процентная ставка по деньгам в размере 2,6%.Конечно, по прошествии этих 15 лет один миллион долларов будет стоить всего 836 165,63 доллара. В этот момент вы достигли своей конечной цели и стали миллионером, хотя через полтора десятилетия это будет не так дорого, как если бы титул миллионера был предоставлен вам мгновенно, как показывает игра.

Ставка по ипотеке

Сколько вам нужно на пенсию?

Окончательным выходом на пенсию для большинства из нас было бы достижение полной финансовой свободы, чтобы делать все, что мы хотим, не боясь остаться без денег.Это может включать в себя ваши золотые годы, путешествуя, исследуя новые хобби или просто покупая дом в горах, чтобы вы могли расслабиться со своими близкими.

Для окончательного калькулятора выхода на пенсию вам нужно будет выяснить, сколько будет стоить такой образ жизни на ежегодной основе, и убедиться, что вы откладываете достаточно денег, чтобы откладывать их как минимум на 20 лет, учитывая инфляцию и повышенную стоимость жизнь. Скорее всего, это число будет огромным. Для большинства людей лучше вместо этого полагаться на реалистичный калькулятор выхода на пенсию, который позволит им вести полноценный образ жизни после того, как они перестанут получать доход.

Изображение © lui jian / shutterstock

Цель реалистичного пенсионного калькулятораК настоящему времени вы должны знать, что отсутствие плана и надежда на то, что Социальное обеспечение поможет вам выйти на пенсию, — это верный путь к катастрофе. Хотя Закон о социальном обеспечении облегчил страдания миллионов американцев во время кризиса, он никогда не предназначался для замены пенсионных накоплений.

Пятьдесят лет назад средний пенсионный возраст составлял 12 лет.Ожидается, что тот, кто сегодня выходит на пенсию в возрасте 65 лет, доживет до 85 лет или дольше. Двадцать с лишним лет пенсионного возраста стали средним показателем, а это означает, что многие из вас проживут намного дольше. Кроме того, по данным Центра пенсионных исследований, 52% американских домохозяйств «подвержены риску» из-за того, что на пенсии им не хватит денег для поддержания уровня жизни.

Использование калькулятора пенсионного планирования для создания денежного аппаратаЧто такое реальный пенсионный калькулятор на сегодняшний день? Как вы можете спланировать, сколько денег вам понадобится, если не знаете, сколько проживете? Все сводится к накоплению достаточного богатства, чтобы профинансировать максимально возможное количество пенсионных лет.

Вы ДОЛЖНЫ построить денежную машину, используя силу начисления процентов для создания потока дохода на всю оставшуюся жизнь. Другими словами, вы должны автоматизировать свои сбережения с налоговой эффективностью и использовать инвестиционную стратегию, которая будет приносить доход в любое время года. «Сколько мне нужно для выхода на пенсию?» калькулятор становится менее важным, когда у вас есть правильная стратегия для создания будущего богатства.

Увеличьте свои сбережения до уровня, при котором процент от ваших инвестиций будет приносить доход, достаточный для поддержания вашего образа жизни без необходимости работать.В конце концов вы достигнете «переломного момента», когда ваши сбережения достигнут критической массы. Это просто означает, что вам больше не нужно работать — если только вы не выберете это как средство самореализации, — потому что интерес и рост, создаваемый вашей учетной записью, дают вам доход, необходимый для вашей жизни. Это вершина, к которой мы стремимся, и где нам пригодится калькулятор пенсионного планирования.

В вашей инвестиционной игре есть две фазы: фаза накопления, на которой вы откладываете деньги для роста, и декумуляция, период, в котором вы снимаете доход.Путешествие в гору будет представлять вашу фазу накопления с целью достижения вершины или критической массы. Цель состоит в том, чтобы оставаться на вершине горы как можно дольше. И когда вы вступите во второй акт своей жизни, у вас будет свобода работать, только если вы захотите.

Изображение © baranq / shutterstock

Найдите свое «волшебное» число с помощью калькулятора пенсионных плановТак что это за номер на вершине горы для вас? Что ж, на самом деле существует не одно «магическое число», а пять различных уровней финансовых мечтаний, которые избавят вас от финансовых страхов.Однако для простоты сегодня мы просто сосредоточимся на количестве, которое вам потребуется, чтобы вести тот же образ жизни, который вы ведете сегодня, всю оставшуюся жизнь, не работая.

Чтобы найти это число, сначала нужно подсчитать, сколько денег нужно, чтобы поддерживать свой нынешний образ жизни. Чтобы уточнить, дело не в том, сколько вы зарабатываете, а в том, сколько вы тратите. Так что, если вы тратите больше, чем зарабатываете, вы будете использовать то количество, которое вы действительно тратите. Если вы зарабатываете 100 000 долларов, но живете на 80 000 долларов, то это число будет 80 000 долларов.

Следующий шаг калькулятора пенсионного планирования — умножить это число на двадцать . Этот простой расчет даст вам приблизительное представление о том, сколько вам потребуется для поддержания вашего образа жизни до выхода на пенсию.

Многие специалисты по финансовому планированию посоветуют вам умножить свой годовой доход на 10 или даже 15. Но сегодня, с такой низкой доходностью от безопасных вложений и когда большинство людей ищут финансовой уверенности в неопределенные времена, это нереально. Помните, что на пути к вершине (фаза накопления) вы можете вложить свои инвестиции в агрессивный портфель, стремясь создать богатство.Но на обратном пути вниз с горы вы хотите поместить свои инвестиции в менее изменчивую среду, которая приведет к меньшей доходности, но большей стабильности. Так что, возможно, будет разумнее использовать 5% в качестве более консервативного предположения. Десятикратный ваш доход предполагает 10% -ную отдачу. Двадцать раз ваш доход предполагает доходность 5%.

Получение помощи с вашим реалистичным пенсионным калькуляторомКакой у вас номер? У вас есть проблемы с получением реалистичной суммы, которая имеет смысл? Или вас беспокоит, что вы не прилагаете необходимых усилий для создания денежной машины, которая поддержит вас на пенсии? Если вам нужна помощь в использовании калькулятора пенсионного планирования или разработке стратегии для создания потока дохода на всю жизнь, подумайте о работе с доверенным лицом или найме тренера по результатам, который поможет вам на вашем пути к финансовой свободе.

Помните, ясность — сила. После того, как вы подсчитаете свое число с помощью калькулятора пенсионного планирования, добейтесь его быстрее с помощью этих пяти практических стратегий

Команда ТониКоманда Тони культивирует, курирует и делится историями и основными принципами Тони Роббинса, чтобы помочь другим добиться выдающейся жизни.