Как накопить деньги? Лайфхаки, как накопить крупную сумму денег быстро и таблица, как откладывать деньги ⭐ Бизнес-портал fdlx.com

Разберемся, как накопить крупную сумму денег и как лучше всего откладывать деньги. Чтобы быстро накопить деньги, нужно следовать принципам финансовой грамотности. Бизнес-портал FDLX.COM презентует лайфхаки, будет показана таблица накопления денег: 365 дней или накопления от 1 до 1000 – выбор за вами. Начнем!

Финансовая подушка безопасности – это уверенность в завтрашнем дне и открытие новых возможностей. Когда все мысли заняты деньгами, а точнее их отсутствием, то все остальное уходит на второй план. Где уж тут думать о саморазвитии или духовных ценностях?

Поэтому первостепенная задача – сформировать неприкосновенный запас, который в перспективе можно превратить в источник пассивного дохода. Вот лучшие советы, помогающих правильно управлять финансами. Каждый лайфхак, как накопить деньги, ценен и эффективен. Однако лишь комплексный подход даст наилучший результат.

Создать личный финансовый буфер

Это значит стать финансово независимым, то есть накопить определенную сумму денег, чтобы защититься от непредвиденных денежных трудностей. Для этого необходимо выработать собственную систему контроля доходов и расходов.

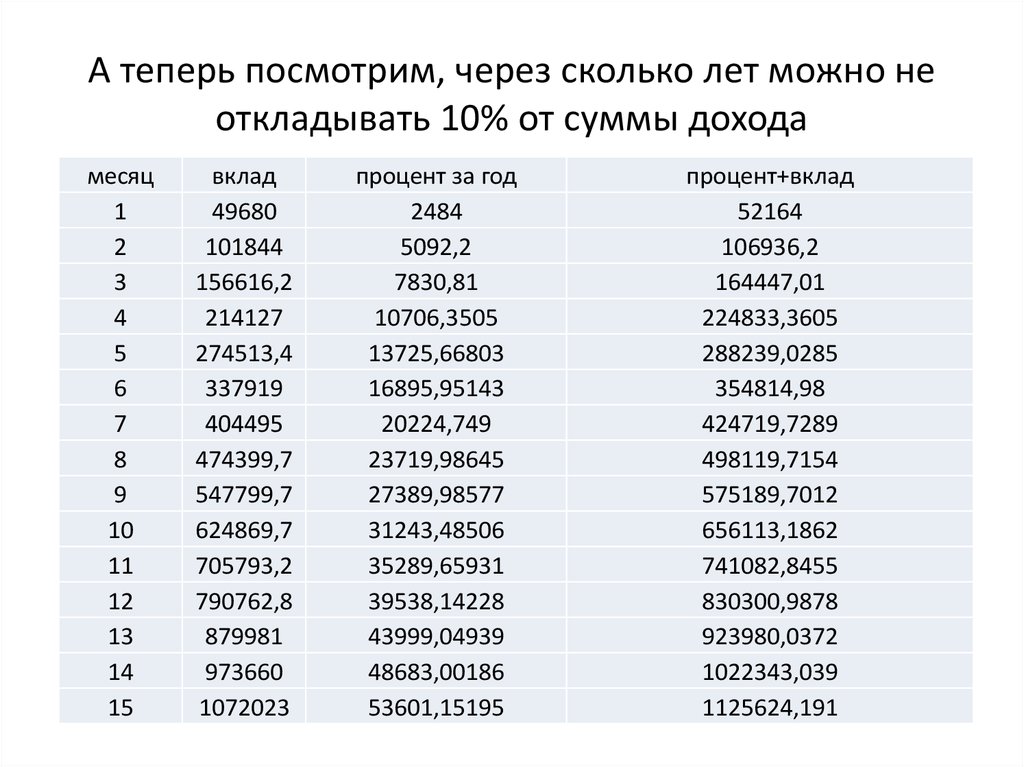

Итак, сколько нужно откладывать с зарплаты? Чтобы к назначенному сроку накопить необходимую сумму, можно каждый месяц откладывать по 5-10% от всех поступлений в течение года, внеся эту расходную строку в свой личный финансовый план. Это поможет накопить определенную сумму денег. Всем интересно, как быстро накопить деньги, но не все умеют методично откладывать.

Некоторые возразят, аргументируя это тем, что зарплата такая маленькая, что еле хватает на продукты и коммуналку. А затем спросят – как накопить деньги при маленькой зарплате? Ответ однозначный – в данном случае это тоже реально. Откажитесь от вредных привычек. Иногда можно пройтись пешком вместо поездки на общественном транспорте.

Научиться говорить «нет» неразумным тратам

Конечно, речь пойдет о ненужных покупках: не распакованных безделушках, пылящихся на полке, десятой паре туфель или кроссовок, не подходящих ни к одежде, скоропортящихся продуктах, которые целыми пакетами отправляются в мусор.

Избавиться от привычки совершать импульсивные покупки поможет принцип рациональных трат. Он подразумевает планирование всех предстоящих расходов. Например, перед тем, как отправиться в магазин, надо составить список необходимых продуктов и строго его придерживаться. Крупные покупки также стоит фиксировать в письменном виде. А после вести учет расходов с помощью собранных чеков и заполнения отдельной графы в своем финансовом плане, посвященной тратам. Только при полном учете доходов и расходов вы поймете, как накопить деньги.

Избавиться от долгов

Как лучше всего откладывать деньги и как накопить больше денег? Сперва нужно вывести финансы с минуса. Долги и кредиты – это огромная брешь в семейном бюджете, куда утекает большая часть всех поступлений.

Сегодня потребительское отношение к жизни превалирует над другими ценностями. Этой ситуацией успешно пользуются коммерческие компании, цель которых – привлечь как можно больше покупателей. Поэтому львиная часть общества живет в долг.

Как накопить на квартиру – бери ипотеку. Для того чтобы накопить автомобиль бери займ, ведь это не роскошь, а средство передвижения – автокредит тебе в помощь. На улице зима, а новая шуба не по карману? Оформи ее в рассрочку.

В итоге люди даже не замечают, как попадают в финансовое «рабство», выплачивая банкам и МФО огромные проценты за пользование деньгами, которые потратили несколько лет назад. Поэтому важно следовать правилу: никогда ничего не покупай, если не можешь себе этого позволить. Это не значит, что надо отказаться от мечты. Наоборот, она должна стать целью, для достижения которой и понадобится четкий финансовый план.

Найти способы дополнительного заработка

Этот совет особенно актуален для людей, имеющих хобби, которым они занимаются в свободное от работы время. Почему бы не превратить его в источник дополнительного дохода? Вязание и шитье на заказ, ремонт компьютеров, репетиторство, проведение мастер-классов – возможностей миллион. А с сегодняшними технологиями найти клиентов в разы проще, чем еще несколько лет назад. Достаточно выложить фото на своей странице в соцсетях или разместить объявление в тематической группе.

Достаточно выложить фото на своей странице в соцсетях или разместить объявление в тематической группе.

Составить список краткосрочных и долгосрочных финансовых целей

Этот метод очень эффективен. Он позволяет наметить основные шаги на пути к финансовой независимости благодаря визуализации конечного результата. Благодаря этому вы поймете, как быстро накопить большую сумму денег. Всегда начинайте с малого.

К краткосрочным целям можно отнести:

- желаемую сумму на банковском счете к концу года;

- планируемый ежемесячный доход;

- увеличение сэкономленной суммы в сравнении с прошлым периодом.

В числе долгосрочных целей стоит отметить следующие:

- сумма на банковском счете или депозите через 5 лет;

- размер процента дополнительного заработка в общем семейном доходе;

- определение инвестиционной стратегии с целью создания пассивного дохода.

В чем лучше откладывать деньги

В чем лучше всего хранить деньги? Украина, Россия и Беларусь имеют кое-что общее. Этим странам свойственна большая инфляция и обесценивание национальной валюты. Помимо этого, банковская система работает нестабильно, учетная ставка Центробанка велика на фоне ЕС и США. Депозит в украинском банке едва ли покроет рост цен в стране. У депозита главная цель – не приумножить деньги, а сохранить существующие.

Этим странам свойственна большая инфляция и обесценивание национальной валюты. Помимо этого, банковская система работает нестабильно, учетная ставка Центробанка велика на фоне ЕС и США. Депозит в украинском банке едва ли покроет рост цен в стране. У депозита главная цель – не приумножить деньги, а сохранить существующие.

Поэтому деньги лучше откладывать в долларах и евро.

В долгосрочной перспективе можно покупать золотые слитки 999 пробы – золото актуально тысячи лет.

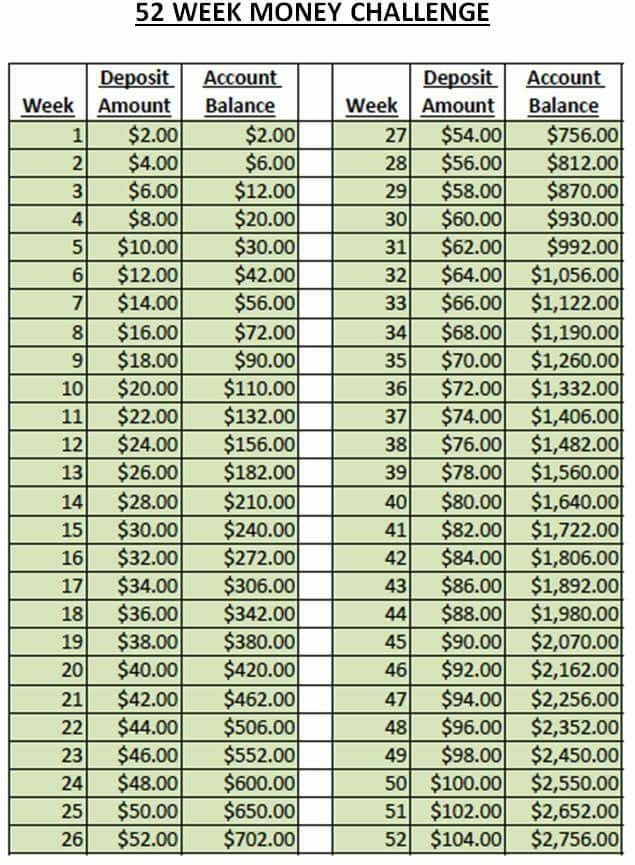

Таблица накопления денег: 365, от 1 до 100, от 1 до 1000

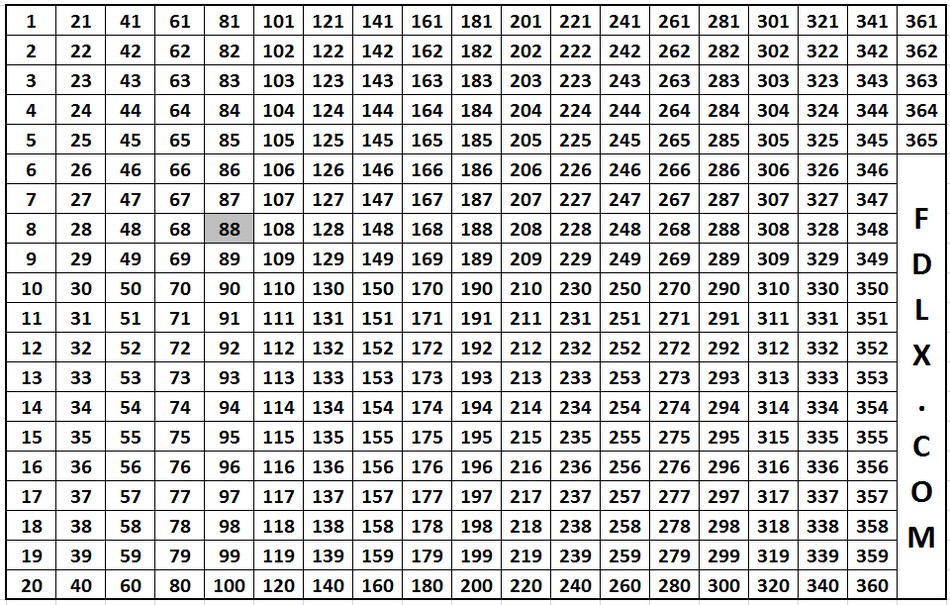

Эти простые способы покажут на практике, как правильно начать копить деньги. Таблица накопления денег за 365 дней или от 1 до 1000 основана на формуле Гаусса.

Математика Гаусса и его теорию вы можете не знать, и в учебник заглядывать не нужно. Таблицу накопления денег может составить даже ребенок. Здесь не нужны знания высшей математики.

Лайфхак накопления денег заключается в следующем: составляется таблица с нарастающими числами от 1 до 365. Каждое число – эквивалентен сумме в гривнах.

Каждое число – эквивалентен сумме в гривнах.

Если у вас много денег, сумму можно удвоить, утроить или откладывать в долларах, евро. В первый день вы откладываете 1 грн, во второй – 2 и т.д.

Если вы выдержите целый год, к концу периода накопится 66 795 грн. Если челлендж продлится только 100 дней, у вас будет 5 050 грн, если 200 дней – 20 100 грн. Если же вам хватит терпения и сил накопить от 1 до 1000 (это немного меньше 3-х лет), у вас будет 500 500 грн, то есть половина миллиона. А как накопить миллион? Ровно за 4 года вы уже станете полноценным миллионером.

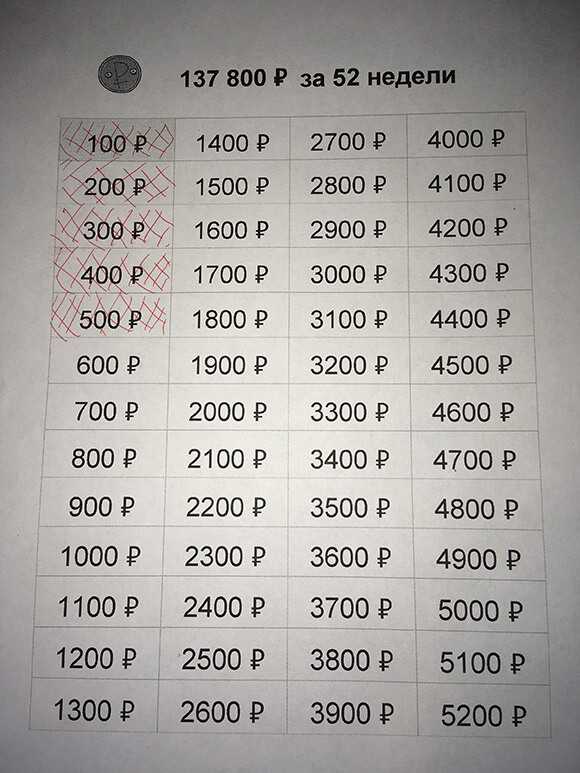

Упрощенная таблица накопления денег

Также предлагаем рассмотреть упрощенную таблицу накопления денег.

Для нетерпеливых, мечтающих отложить и накопить деньги быстро, стоит действовать по такому алгоритму.

Метод основывается на том, что каждую неделю сумма не меняется. К примеру, в первую неделю вы откладывате по 100 грн, во вторую по 150 и т. д. Если вы начнете со 100 и выберете шаг 50, то за 10 недель вы насобираете 22 750 грн.

д. Если вы начнете со 100 и выберете шаг 50, то за 10 недель вы насобираете 22 750 грн.

Процедуру можно поворотить заново или продолжить прибавлять 50 грн каждую неделю.

Итог

Теперь вы знаете, как лучше всего копить деньги. Конечно, это лишь базовые варианты накопления денег. У каждого будут свои цели и стимулы. Здесь презентованы универсальные лайфхаки по накоплению денег.

Главным и общим остается одно – финансовая независимость, которая возможна лишь при наличии денежного резерва, – это путь к личной свободе. Данные советы помогут пройти по нему ускоренным темпом. Дерзайте, у все получится!

Вам также будет интересно:

- Как привлечь деньги: проверенные способы привлечения богатства по фен шуй в домашних условиях, молитвы и заговоры

- Где взять деньги без возврата на карту или наличными. Как получить средства безвозмездно: не в долг, без займа и кредита

- Как привлечь деньги в свою жизнь.

Быстро научиться срочно получать деньги: рецепты, правила, приметы

Быстро научиться срочно получать деньги: рецепты, правила, приметы - Как обращаться с деньгами правильно. Как распоряжаться деньгами, чтобы разбогатеть: простые советы и правила

- Как стать богатым человеком: можно ли быстро и легко разбогатеть. Что делать, если хочешь стать богатым

- Как стать уверенным в себе человеком: упражнения, книги, советы, как поднять самооценку

- Как получить пассивный доход и заработать деньги: что это такое, как создать, способы получения для начинающих

- Приметы для привлечения денег. Какие денежные приметы сделают вас богатым

- Как стать счастливым, обрести счастье? Умение быть счастливым и радоваться жизни

- Как стать миллионером или чем заняться, чтобы заработать первый миллион долларов

- Как экономить деньги в семье или самостоятельно: эффективные способы и практичные советы

- Как выиграть в лотерею при помощи магии и статистики: советы экстрасенсов, приметы и стратегии

- Как заработать деньги дома в интернете и за его пределами: основные способы

- Что значит получить деньги во сне. К чему снятся бумажные деньги во сне от мужчины или женщины

- Как заработать на первую машину. Алгоритм, как накопить деньги на автомобиль

- Как накопить деньги на квартиру с маленькой зарплатой? 5 советов в примерах

Быстро научиться срочно получать деньги: рецепты, правила, приметы

Быстро научиться срочно получать деньги: рецепты, правила, приметы К чему снятся бумажные деньги во сне от мужчины или женщины

К чему снятся бумажные деньги во сне от мужчины или женщиныРейтинг популярных товаров наших читателей

Загрузка…

Новость (статью) «Как накопить деньги? Лайфхаки, как накопить крупную сумму денег быстро и таблица, как откладывать деньги» подготовили журналисты издания Бизнес портал fdlx.com

Дата публикации: , последнее обновление страницы: 03.10.2022 17:46:41

Миллион долларов для моей дочери

Главная › Личная эффективность › Миллион долларов для моей дочери

ОБНОВЛЕНИЕ ОТ | ВПЕРВЫЕ ОПУБЛИКОВАНО 47 комментариевПройдите бесплатный онлайн-тест на финансовую грамотность.

В 2003 году мы приняли решение накопить для нашей дочери миллион долларов. Расчет был такой: в январе (ей тогда было около 3 лет) мы инвестируем 1200 долларов в акции американских компаний – индексный фонд S&P 500. А потом на каждый Новый год мы добавляем в этот фонд 180 долларов, и на день рождения дочки в конце мая – тоже 180 долларов (то есть, в месяц мы откладываем по 30 долларов). Таким образом при ожидаемой ставке доходности 11% у нашей дочки будет миллион долларов… к моменту ее выхода на пенсию, через 52 года. Читать далее →

Пройдите бесплатный онлайн-тест на финансовую грамотность. Оцените свой «Финансовый IQ».

В 2003 году мы приняли решение накопить для нашей дочери миллион долларов. Расчет был такой: в январе (ей тогда было около 3 лет) мы инвестируем 1200 долларов в акции американских компаний – индексный фонд S&P 500. А потом на каждый Новый год мы добавляем в этот фонд 180 долларов, и на день рождения дочки в конце мая – тоже 180 долларов (то есть, в месяц мы откладываем по 30 долларов).

Таким образом при ожидаемой ставке доходности 11% у нашей дочки будет миллион долларов… к моменту ее выхода на пенсию, через 52 года.

Через такой живой рассказ автор книги «Миллион для моей дочери» Владимир Савенок, финансовый консультант и предприниматель, учит своих читателей финансовой грамотности – как оценить свои активы и пассивы, возможности для инвестирования (рассказывает о российских и зарубежных инвестиционных фондах и других способах вложить деньги), риски. А главное – подводит к мысли о необходимости накоплений вообще.

Я готова была немедленно согласиться со всем, что написал Владимир Савенок, но он добавил в книгу письма дочке (видимо, некоторые из них пока неотправленные), которые невозможно без слез читать нормальной матери. Типа:

Доченька, тебе сегодня исполняется 4 года, я знаю, что ты очень ждала от меня в подарок красивое платье или большую куклу, которая писает в памперс. Но я тебе ее не подарю, а вместо этого положу в твой фонд 180 долларов – ты когда-нибудь поймешь, зачем…

Алисия, тебе исполняется 28 лет, твой подержанный автомобиль ведь неплохо ездит? Ты рада, что послушалась папу и не истратила деньги из фонда на новую машину? Зато к 55 годам у тебя будет миллион.

Я думала: интересно, нужен мне был бы миллион долларов в 55 лет? Особенно ценой того, что в детстве мне не дарили подарки на новый год и красивые платья с куклами на день рождения?

Правда, при повторном перелистывании книги я увидела слова о том, что на бантики и игрушки для дочки транжирила деньги мама — я успокоилась и сразу прониклась теплотой к жене Владимира.

У меня в семье ситуация похожая: я очень быстро трачу все деньги, которые попадают в поле моего зрения, а муж следит за тем, чтобы их попадало поменьше:) Он же делает так, чтобы часть нашего дохода ежемесячно откладывалась на сбережения и еще 30 тысяч автоматически списывались в благотворительный фонд «Подари жизнь».

В последнем я его, конечно, полностью поддерживаю, но в целом по поводу финансовой политики семьи у нас есть противоречия. Я не сторонник все время откладывать жизнь «на потом», хотя и осознаю, что просто проедать все заработанное — глупо.

А как устроена ваша финансовая жизнь? Удается ли вам откладывать деньги, накапливать сбережения? Довольны ли вы своей финансовой ситуацией?

Предлагаю вам пройти бесплатный онлайн-тест на финансовую грамотность и оценить свой «Финансовый IQ». А потом поделиться результатами и мыслями в комментариях 🙂

А потом поделиться результатами и мыслями в комментариях 🙂

Этот тест разработал Максим Темченко, автор и ведущий тренинга «Финансовая перезагрузка».

Финансовый IQ

Рубрика: Бизнес-план, Личная эффективность

Об авторе: Зарина Ивантер

Учредитель детских центров «Лас-Мамас» и «Классики», автор книг «Детский клуб: как открыть и сделать прибыльным», «Успешный детский клуб. План развития на 12 месяцев», «Ежедневника счастливой мамы». Подробнее о Зарине →

Reader Interactions

Как сэкономить 1 миллион долларов, шаг за шагом

Чем раньше вы начнете, тем легче будет сэкономить 1 миллион долларов. Вот пошаговое руководство, которое покажет вам, сколько вы должны откладывать каждый месяц, чтобы достичь семизначной суммы.

Вы когда-нибудь задумывались, как накопить миллион долларов?

Теперь вы можете больше не удивляться, потому что для вас есть волшебное число ежемесячных сбережений, и я покажу вам, как его узнать!

Как только вы обнаружите свою волшебную сумму ежемесячных сбережений, все, что вам нужно сделать, это настроить повторяющийся автоматический ежемесячный план сбережений, и вы будете на пути к накоплению своего сбережения на миллион долларов.

Что впереди:

Во-первых, решите, когда вы хотите накопить 1 миллион долларов

Хотите ли вы накопить 1 миллион долларов раньше, позже или к 65-летнему пенсионному возрасту, количество оставшихся лет будет определять сколько вам нужно откладывать каждый месяц, чтобы достичь миллиона долларов.

Хорошие новости? Математика проста, и это займет всего несколько секунд, чтобы понять.

Просто возьмите желаемый возраст миллионера (когда вы хотите накопить 1 миллион долларов) и вычтите текущий возраст.

Итак, если вы хотите заработать 1 миллион долларов в 65 лет, а сейчас вам 30 лет, у вас есть 35 лет на накопления.

Затем решите, какую прибыль вы ожидаете от своих инвестиций

Это немного сложнее, я знаю. Это требует, чтобы вы подумали о том, насколько вы не склонны к риску (т. е. насколько сильно вы сошли бы с ума, если бы потеряли немного, часть или целую лодку своего инвестиционного портфеля) и рассмотрели типы инвестиций, которые могут вам помочь. получить доход от инвестиций, который вас устраивает.

получить доход от инвестиций, который вас устраивает.

Прежде чем мы начнем говорить о том, насколько различные инвестиции окупились с течением времени, вы должны знать следующее: то, как инвестиция работала в прошлом, не обязательно означает, что она будет такой же в будущем.

Тем не менее, чем длиннее ваш инвестиционный горизонт (количество времени, в течение которого вы будете инвестировать свои деньги), тем выше ваши шансы на получение общего дохода, который ближе к среднему историческому долгосрочному значению.

Давайте посмотрим, как несколько различных инвестиций показали себя за последние 20 лет (включая так называемое «потерянное десятилетие», первый зарегистрированный 10-летний период, когда доходность акций была неизменной).

Акции За последние 20 лет средняя годовая доходность фондового рынка, измеренная индексом S&P 500 и представленная Школой бизнеса Стерна Нью-Йоркского университета, составила 7,60%. Для ясности: были годы, когда рынок падал (ужасные -36,55% в 2008 г. ), но были и годы, когда он рос (колоссальные 32,15% в 2013 г.).

), но были и годы, когда он рос (колоссальные 32,15% в 2013 г.).

Стоит также упомянуть, что средние показатели фондового рынка были исторически низкими за последние 20 лет (это «потерянное десятилетие» было весьма непростым). Средняя годовая доходность за последние 50 лет составляла 11,23% .

ОблигацииОблигации обычно считаются более безопасными инвестициями, поскольку их доходность не так сильно колеблется. Другими словами, максимумы облигаций не такие высокие, но и минимумы тоже не такие низкие.

Используя 10-летние казначейские облигации в качестве показателя и снова используя данные, представленные Школой бизнеса Стерна при Нью-Йоркском университете, средний годовой доход за последние 20 лет составил 5,31% . За последние 50 лет она составляла 7,11%.

Наличные Хотя деньги в вашем кошельке определенно считаются наличными, то же можно сказать и об инвестициях, таких как ваш счет денежного рынка, которые обычно состоят из краткосрочных инвестиций, таких как трехмесячные казначейские векселя.

Это самые безопасные инвестиции с самой низкой волатильностью (количество колебаний цены инвестиции с течением времени). В то же время они также предлагают самую низкую доходность.

Хотя маловероятно, что вы потеряете деньги, вложив свой капитал в наличные, существует также высокая вероятность того, что ваши инвестиции не превысят темпы инфляции, что со временем, по сути, означает, что ваши деньги будут медленно терять ценность.

Тем не менее, за последние 20 лет трехмесячные казначейские векселя в среднем составляли 1,44% (опять же с использованием данных, представленных Школой бизнеса Стерна при Нью-Йоркском университете). За последние 50 лет они составляли в среднем 5,04%.

Большинство инвестиционных портфелей включают в себя комбинацию инвестиций из этих трех сегментов. Те, кто готов пойти на больший риск, в надежде на более высокую доходность, создают портфель с более высокой концентрацией акций. Те, кто более не склонен к риску, нагружаются облигациями и денежными вложениями.

Связано: Хотите узнать больше о том, как работает ваш портфель? Попробуйте Personal Capital, бесплатное приложение для анализа ваших инвестиций

Наконец, найдите свой волшебный номер ежемесячных сбережений

шансы на получение более высокой прибыли с течением времени. В противном случае вам придется каждый месяц искать способ сэкономить кучу денег.

Ознакомьтесь с кратким описанием на рисунке в начале этой статьи.

Если до выхода на пенсию осталось 40 летТе, у кого самый длинный инвестиционный горизонт, находятся в лучшей форме благодаря магии сложных процентов.

Если вы начнете рано и выйдете на пенсию поздно, вы можете выйти на пенсию миллионером, сэкономив всего 179 долларов в месяц , предполагая норму прибыли 10%. Используя более консервативную норму прибыли 6%, вам нужно будет экономить 522 доллара в месяц.

По теме: Все еще не верите в силу сложных процентов? Вы должны это увидеть

Если до выхода на пенсию осталось 30 лет Ожидание всего 10 лет сильно повлияет на сумму, которую вам придется накопить, чтобы достичь своей цели. Даже при среднем годовом доходе в 10% вам придется откладывать 481 доллар в месяц , чтобы получить 1 миллион долларов до выхода на пенсию. При 6% вам нужно будет экономить 1021 доллар в месяц.

Даже при среднем годовом доходе в 10% вам придется откладывать 481 доллар в месяц , чтобы получить 1 миллион долларов до выхода на пенсию. При 6% вам нужно будет экономить 1021 доллар в месяц.

Чем дольше вы откладываете, чтобы начать откладывать, тем больше денег вам придется откладывать каждый месяц для достижения цели. Если вы подождете до выхода на пенсию через 20 лет, вам нужно будет накопить 1382 доллара в месяц чтобы достичь отметки в миллион долларов, предполагая 10-процентную прибыль. При 6% вам нужно будет экономить 2195 долларов США в месяц!

Если до выхода на пенсию осталось 10 лет Как видите, ждать последние 10 лет до выхода на пенсию — рискованная стратегия. При доходности 10% вам придется экономить 4964 доллара в месяц , чтобы достичь миллиона долларов. Это довольно сложно сделать, особенно если вы не выработали привычку постоянно откладывать деньги на протяжении всей жизни.

Если бы доходы были ниже, это кажется еще более невозможным: при 6% вам нужно было бы откладывать 6 125 долларов в месяц, чтобы получить миллион.

Для тех из вас, кто находится где-то между числами, перечисленными ниже, используйте калькулятор MU30, чтобы найти свои собственные числа.

Суть в том, что чем дольше у вас осталось и чем выше ваш среднегодовой доход, тем выше ваши шансы на достижение цели.

Хорошей новостью для вкладчиков и инвесторов является то, что если вы откладываете по пенсионному плану 401(k) или другому спонсируемому работодателем пенсионному плану, ваш работодатель может уплатить часть ваших сбережений. Эти совпадения могут оказать огромное влияние на пенсионный портфель, независимо от того, на какой стадии сберегательного цикла вы находитесь.

Резюме

Неважно, через 10 или 40 лет вы выйдете на пенсию, откладывая столько, сколько вы можете сейчас, вы повысите свою финансовую безопасность в будущем.

Благодаря силе сложных процентов, чем больше времени вы позволяете своим деньгам расти, тем больше вы можете превратить небольшие сбережения в огромные сбережения.

Начните как можно скорее и обязательно рассчитайте время, которое у вас есть до выхода на пенсию, чтобы вы могли лучше решить, сколько откладывать каждый месяц.

Подробнее:

- Как инвестирование всего 50 долларов в месяц может ускорить выход на пенсию

- Лучшие инвестиционные счета для молодых инвесторов

Рекомендуемые партнеры-инвесторы

- рекомендуемые

M1 Finance дает вам преимущества робота-консультанта с контролем традиционной брокерской компании. M1 не взимает комиссий или сборов за управление, а их минимальный стартовый баланс составляет всего 100 долларов.

Посетите сайт

- Нет минимума Недорогой робо-советник без минимальных вложений. Создает полностью автоматизированные портфели на основе желаемого распределения. Посетите сайт

- Минимум $500

Wealthfront требует минимальных инвестиций в размере 500 долларов США и взимает очень конкурентоспособную комиссию в размере 0,25% в год с портфелей на сумму более 10 000 долларов США. Посетите сайт

M1 не взимает комиссий или сборов за управление, а их минимальный стартовый баланс составляет всего 100 долларов.

Посетите сайт

M1 не взимает комиссий или сборов за управление, а их минимальный стартовый баланс составляет всего 100 долларов.

Посетите сайт Посетите сайт

Посетите сайтСопутствующие инструменты

Об авторе

Всего статей: 9

Алайна Тведдейл

Всего статей: 9

Алайна Тведдейл — независимый писатель из Филадельфии, специализирующийся на потребительском финансировании и технологиях. До того, как в 2013 году уволиться самостоятельно, Алайна 15 лет проработала в отделах маркетинга финансовых гигантов, таких как Lincoln Financial Group, Delaware Investments и Cendant Mortgage.

Подробнее от этого автора

Самый простой способ стать миллионером за 5, 10 или 15 лет

В США много миллионеров. Вы тоже можете стать миллионером, потому что вступление в клуб миллионеров — это просто математическое уравнение, включающее время, сумму денег, которую вы сэкономите, и норму прибыли от ваших инвестиций. Чем больше денег вы сэкономите и чем выше норма прибыли, тем быстрее вы станете миллионером. Конечно, ваша трудовая этика и приверженность цели иметь миллион долларов в банке тоже играют свою роль.

Чем больше денег вы сэкономите и чем выше норма прибыли, тем быстрее вы станете миллионером. Конечно, ваша трудовая этика и приверженность цели иметь миллион долларов в банке тоже играют свою роль.

Чтобы помочь вам в достижении ваших целей, вот несколько реальных стратегий, как заработать деньги и стать миллионером через пять, 10 или 15 лет.

В этой статье

- 10 шагов, чтобы заложить правильный финансовый фундамент

- Как стать миллионером за 5 лет

- Как стать миллионером за 10 лет

- Как стать миллионером за 15 лет

- Не забудьте создать свой консультативный совет миллионеров

- Нижняя строка

10 шагов, чтобы заложить правильный финансовый фундамент

Независимо от того, хотите ли вы стать миллионером через пять, 10 или 15 лет, есть некоторые основы , которые вам нужно освоить в первую очередь. Достижение статуса миллионера требует прочного финансового фундамента. Эти 10 шагов помогут вам двигаться в правильном направлении:

1.

Создание финансового плана

Создание финансового планаФинансовая свобода начинается с финансового планирования. Ваш план должен включать в себя то, где вы находитесь сегодня, какова ваша цель и как вы ее достигнете. Ваш финансовый план должен быть записан с четкими этапами того, сколько вы хотите накопить и к какому сроку.

На каждом этапе вы сможете оценить свой прогресс и сделать выбор в зависимости от того, опережаете ли вы план или отстаете. Вы можете настроить любой из этих факторов:

- Срок достижения цели

- Ваша целевая сумма

- Сколько вы экономите каждый месяц

- Уровень риска вашего инвестиционного портфеля

Если вы опережаете план, вы можете уменьшить сумму, которую вы откладываете, и немного больше наслаждаться жизнью сегодня. Если вы отстаете, возможно, пришло время пристегнуться и научиться некоторым способам зарабатывать деньги, а также сокращать свои расходы.

2. Увеличьте свой доход

Как правило, легче увеличить свой доход, чем сократить расходы. Вы можете только сократить свои расходы, не меняя кардинально свой образ жизни. Тем не менее, есть много возможностей увеличить свой доход.

Вы можете только сократить свои расходы, не меняя кардинально свой образ жизни. Тем не менее, есть много возможностей увеличить свой доход.

Если вы работаете, поговорите со своим начальником о повышении. Иногда достаточно просто поговорить о ценности, которую вы приносите организации. Когда вы обсуждаете свою карьеру со своим боссом, вы будете знать, на чем стоите, и уйдете с планом игры, чтобы увеличить свою зарплату. Если на вашей текущей работе нет возможностей, начните искать новую, которая предлагает более высокую заработную плату или возможность продвижения по службе.

Ваша работа — не единственный способ увеличить свой доход. Подработка — отличный способ пополнить свой доход в свободное время. Многие подработки, такие как поездка в компанию по доставке продуктов или доставка продуктов, не требуют огромных затрат времени. Вы даже можете узнать, как зарабатывать 1000 долларов в день, если будете стратегически складывать свои подработки.

Создание пассивного дохода — лучший способ увеличить свой доход в долгосрочной перспективе. Пассивный доход — это деньги, которые вы зарабатываете, не привязанные к количеству часов, которые вы отработали. Стратегии пассивного дохода включают в себя:

Пассивный доход — это деньги, которые вы зарабатываете, не привязанные к количеству часов, которые вы отработали. Стратегии пассивного дохода включают в себя:

- Продажа электронной книги или курса по теме, в которой вы являетесь экспертом

- Покупка арендуемой недвижимости и наем управляющего недвижимостью

- Инвестирование в акции, облигации и взаимные фонды

- Партнерский маркетинг через ваш веб-сайт или социальные сети

Есть много способов пассивного заработка. Хотя некоторым может потребоваться время, чтобы развернуться, как только они начнут действовать, вы будете зарабатывать деньги, даже когда не работаете.

Совет: При использовании охвата ваших социальных сетей подумайте, как вы можете зарабатывать деньги в Instagram.

3. Живи не по средствам

Жизнь не по средствам — это когда ваша зарплата на руки выше, чем ваши ежемесячные расходы, и у вас остаются деньги. Чем больше вы живете не по средствам, тем больше денег вы должны вкладывать в достижение своих финансовых целей. Проанализируйте, на что вы тратите свои деньги каждый месяц прямо сейчас, и решите, стоят ли эти расходы для вас больше, чем ваша цель стать миллионером.

Проанализируйте, на что вы тратите свои деньги каждый месяц прямо сейчас, и решите, стоят ли эти расходы для вас больше, чем ваша цель стать миллионером.

Если ваши расходы и финансовые цели не совпадают, вы можете быстро сократить расходы с помощью этих двух стратегий:

- Сократите расходы на жилье. Найдите соседа по комнате, переезжайте в менее дорогое место или вернитесь домой, чтобы жить с родителями.

- Согласуйте свои счета . Есть много способов снизить свои счета. Позвоните своим нынешним поставщикам услуг и попросите о скидках, присмотритесь к ценам, чтобы найти еще более низкие цены, или воспользуйтесь такой услугой, как Rocket Money, чтобы снизить ваши счета.

4. Выплата долга

Стать миллионером — это не просто иметь портфель с 1 миллионом долларов. Это также о повышении вашего собственного капитала. Чистая стоимость — это сумма, оставшаяся после вычитания того, что вы должны, из того, что у вас есть.

Каждый доллар долга, который вы выплачиваете, не только увеличивает ваш собственный капитал, но и избавляет вас от уплаты процентов кредитору. Затем эти сбережения можно инвестировать в достижение вашей цели стать миллионером. Поэтому работайте над устранением таких вещей, как студенческие ссуды и долги по кредитным картам.

5. Понимание силы сложных процентов

Альберт Эйнштейн однажды назвал сложные проценты восьмым чудом света. Когда проценты начисляются, сумма процентов, которую вы заработали за определенный период времени, добавляется к вашему балансу, и эта новая сумма (исходный баланс + проценты) становится вашим новым процентным балансом.

Например, вот как это выглядело бы, если бы вы начали с 1000 долларов и зарабатывали 10% в год (что является средней доходностью фондового рынка за последние 9 лет).0 лет), ежегодно начисляется:

| Весы | Проценты, полученные в этом году | Общая сумма полученных процентов | |

| Начальный баланс | 1000 долларов США | — | — |

| Через год | 1100 долларов США | 100 долларов США | 100 долларов США |

| Через два года | 1210 долларов США | $110 | 210 долларов США |

| Через три года | 1331 долл. США США | $121 | $331 |

| Через четыре года | 1464 долл. США | $133 | 464 $ |

| Через пять лет | 1611 долларов США | $146 | 611 $ |

По истечении пяти лет вы заработаете 611 долларов в виде процентов. Как видите, проценты, которые вы зарабатываете, продолжают расти, потому что проценты, которые вы зарабатывали в предыдущие годы, теперь также приносят проценты.

6. Увеличивайте свои пенсионные отчисления каждый год

Правительство поощряет людей вкладывать средства для выхода на пенсию, предоставляя ценные налоговые льготы на пенсионные счета. Лучший способ воспользоваться этими программами — максимально использовать их каждый год. Это гарантирует, что как можно больше ваших денег получит эти налоговые льготы.

Поскольку налоговые преимущества настолько сильны, существуют ограничения на то, сколько вы можете инвестировать в свои пенсионные счета каждый год. В 2020 году лимиты Traditional и Roth IRA составляют 6000 долларов в год (7000 долларов для лиц старше 50 лет), а пенсионные планы компании составляют 19 500 долларов (26 000 долларов для лиц старше 50 лет).

В 2020 году лимиты Traditional и Roth IRA составляют 6000 долларов в год (7000 долларов для лиц старше 50 лет), а пенсионные планы компании составляют 19 500 долларов (26 000 долларов для лиц старше 50 лет).

7. Выберите правильную инвестиционную брокерскую компанию

После того, как вы исчерпаете свои пенсионные счета, вы захотите выбрать брокерский счет. Это позволит вам продолжать инвестировать свой путь к тому, чтобы иметь 1 миллион долларов, покупая акции, облигации, взаимные фонды и ETF.

При выборе брокерского счета ищите тот, который предлагает сниженные комиссии за обслуживание и торговлю. Многие компании отменили комиссию за онлайн-торговлю. Если вы не знаете, куда начать инвестировать, подумайте о том, чтобы начать с онлайн-сервиса. Такие компании, как Acorns, M1 Finance и Stash, предлагают простые инвестиционные платформы, которые позволяют новичкам легко начать работу на фондовом рынке.

Привилегии для тайника

- Получите 10 долл. США на первое вложение

- Инвестируйте в акции, облигации и ETF

- Доступны дробные акции

- Начните инвестировать всего с $1

Посетите Тайник

8. Открыть высокодоходный сберегательный счет

В дополнение к пенсионным и брокерским счетам полезно иметь резервный фонд на сберегательном счете. Высокодоходные сберегательные счета предлагают лучшие процентные ставки, чем в традиционном банке, и предлагают быстрый доступ, если вам понадобятся деньги для покрытия неожиданного счета.

9. Автоматизируйте свои сбережения и инвестиции

Как только ваши учетные записи будут созданы, автоматизируйте свои сбережения и инвестиции. Таким образом, вы никогда не забудете отложить эти деньги и сможете вместо этого сосредоточить свою умственную энергию на поиске дополнительных способов сэкономить и заработать деньги.

10. Сеть с миллионерами

Мотивационный спикер Джим Рон говорит, что мы — это среднее из пяти человек, с которыми мы проводим больше всего времени. Мы не говорим, что вам нужно бросить своих нынешних друзей, но вам нужно проводить время с успешными людьми.

Один из хороших способов связаться с богатыми людьми — вступить в правление благотворительной организации. Благотворительным организациям всегда нужны волонтеры, и пока вы там, вы также можете приобрести некоторые новые навыки. Пожертвовав своим временем, вы могли бы встретиться с нынешними и вышедшими на пенсию руководителями, которые также входят в совет директоров. Или вы можете получить шанс пообщаться с богатыми донорами, которые хотели бы поделиться историями своего успеха.

Если у вас возникли проблемы с общением с миллионерами, лучше всего прочитать о них. Купить книгу или взять ее в библиотеке — это самый дешевый способ получить лучшую информацию, которой может поделиться миллионер.

Будь то общение с успешными людьми или чтение о них в книге, важно продолжать инвестировать в себя, совершенствуя свои знания и учась у тех, кем вы восхищаетесь.

Как стать миллионером за 5 лет

Стать миллионером за пять лет — чрезвычайно агрессивная цель, но она может случиться. Несмотря на то, что мечты о том, чтобы добиться успеха с инвестициями, наиболее реалистичны, это откладывать большие суммы денег каждый год. Историческая средняя доходность индекса S&P 500 составляет 8%. С таким доходом вам придется инвестировать 157 830 долларов каждый год в течение пяти лет, чтобы достичь 1 миллиона долларов.

| Баланс счета | Совокупная сумма инвестиций | Прибыль за год | Общий доход | |

| Начальный баланс | 157 830 долларов | |||

| Через год | 170 456 долларов | 157 830 долларов | 12 626 долл. США | 12 626 долл. США |

| Через два года | 354 549 долл. США | 315 660 долларов | 26 263 долл. США | 38 889 долл. США |

| Через три года | $553 370 | 473 490 долларов | $40,991 | 79 880 долларов |

| Через четыре года | 768 096 долл. США | 631 320 долларов США | $56 896 | 136 776 долл. США |

| Через пять лет | 1 000 000 долларов | 789 150 долларов | $74 074 | 210 850 долларов |

Очевидно, что инвестировать почти 160 000 долларов в год — не лучший вариант для среднего американского домохозяйства, которое составляет 78 500 долларов до вычета налогов и расходов на проживание. Люди с высоким доходом, скорее всего, смогут инвестировать такие большие суммы на регулярной основе. Их профессии могут включать врачей, владельцев бизнеса и руководителей корпораций.

Тот факт, что у вас может не быть работы, приносящей столько денег, не означает, что вы не можете достичь цели заработать 1 миллион долларов за пять лет. Есть и другие способы заработать много денег:

- Стать инвестором в недвижимость . Начните с оптовой недвижимости, чтобы быстро заработать, затем начните покупать собственную недвижимость для сдачи в аренду или перепродажи.

- Начни свой бизнес . Владение бизнесом может быть рискованным, но и вознаграждение может быть огромным. Есть много малых предприятий, которые вы можете начать за 1000 долларов или меньше.

- Работа для стартапа . Компании, которые только начинают свою деятельность, часто дают акции первым сотрудникам вместо больших зарплат. Если эта компания станет публичной или будет куплена, ваши акции могут стоить больших денег.

Как стать миллионером за 10 лет

Стать миллионером за 10 лет намного проще, чем за пять, но для этого все равно нужны жертвы и самоотверженность. При средней годовой доходности 8% вам нужно будет инвестировать 63 916 долларов каждый год в течение 10 лет, чтобы достичь своей цели стать миллионером:

| Баланс счета | Совокупная сумма инвестиций | Прибыль за год | Общий доход | |

| Начальный баланс | 63 916 долл. США | |||

| Через год | 69 029 долларов | 63 916 долл. США | $5 113 | $5 113 |

| Через два года | 143 581 долл. США | 127 832 долл. США | $10 636 | 15 749 долларов |

| Через три года | 224 097 долл. США | 191 749 долл. США | 16 600 долларов США | 32 349 долларов |

| Через четыре года | 311 055 долл. США | 255 665 долларов | 23 041 долл. США | 55 390 долларов США |

| Через пять лет | 404 968 долл. США | 319 581 долл. США | 29 998 долларов | 85 387 долларов |

| Через шесть лет | $506 395 | 383 497 долл. США | 37 511 долл. США | 122 898 долл. США |

| Через семь лет | 615 937 долл. США | 447 413 долл. США | 45 625 долларов | $168 523 |

| Через восемь лет | 734 241 долл. США | 511 330 долларов | 54 388 долларов | 222 911 долл. США |

| Через девять лет | 862 010 долл. США | $575 246 | 63 853 долл. США | 286 764 долл. США |

| Через десять лет | 1 000 000 долларов | $639 162 | $74 074 | 360 838 долларов |

Большинству домохозяйств было бы трудно откладывать примерно 64 000 долларов в год. Большинству людей нужно будет дополнить свой доход подработкой, чтобы внести такой большой вклад в свои инвестиции.

Участники движения FIRE (финансовая независимость, ранний выход на пенсию) ставят перед собой высокие цели сбережений в своем стремлении к финансовой свободе. Некоторые семьи предпочитают откладывать весь доход одного супруга и жить за счет зарплаты другого, а другие сосредотачиваются на том, чтобы откладывать 50% дохода своей семьи.

Предположим, вы обычная семья, зарабатывающая в общей сложности 78 500 долларов. Если вы можете откладывать половину этого дохода, вы откладываете чуть более 39 000 долларов в год. Чтобы достичь цели примерно в 64 000 долларов в год, вам нужно заработать дополнительно 25 000 долларов после уплаты налогов. Для месячной цели это около 2000 долларов в месяц.

Зарабатывать 2000 долларов в месяц на подработках могут многие. Потенциальные дополнительные занятия, которые могут принести вам дополнительные деньги, включают:

- Вождение для Uber Eats или Lyft

- Доставка для Postmates или GrubHub

- Внештатное письмо

- Частное репетиторство

- Преподавание в муниципальных колледжах

- Работа разнорабочим

- Продажа на Etsy или eBay

- Оптовая торговля недвижимостью

Как стать миллионером за 15 лет

Чтобы стать миллионером за 15 лет, вам нужно будет откладывать 34 101 доллар в год в течение 15 лет, получая при этом средний доход в 8%. Это означает, что достичь статуса миллионера за 15 лет — это то, что большинство из нас может сделать, максимизировав свои пенсионные сбережения, достигнув пределов годовых взносов 401 (k) и лимитов взносов IRA.

Одинокий человек в возрасте до 50 лет может внести в общей сложности 25 500 долларов США в год, вложив 19 500 долларов США в 401 (k) и 6 000 долларов США в IRA Roth. Если вам 50 лет или больше, догоняющие взносы могут добавить еще 6 000 и 1 000 долларов соответственно, так что общий пенсионный взнос составит 32 500 долларов в год.

до 50 лет | 50 лет и старше | |

| 401(к) | 19 500 долларов США | 19 500 долларов США |

| 401(к) Наверстывание | $0 | 6000 долларов |

| ИРА | 6000 долларов | 6000 долларов |

| IRA Наверстывание | $0 | 1000 долларов |

| Максимальный годовой пенсионный взнос | 25 500 долларов США | 32 500 долларов США |

Супруги могут вносить двойную сумму, потому что каждый человек может вносить эти максимальные суммы на свои личные счета. Для супругов, которые не работают или имеют очень небольшой доход, они могут внести полную сумму в IRA через так называемую супружескую IRA.

Если ваша компания предлагает соответствующий вклад в ваш 401 (k), вы можете сэкономить еще больше. Если вы получаете зарплату в размере 60 000 долларов в год, а ваш работодатель предлагает 3%, это еще 1800 долларов в год для достижения ваших инвестиционных целей, которыми вы могли бы воспользоваться.

Но давайте предположим, что вы одиноки, моложе 50 лет, и ваша компания не предлагает соответствующий взнос. Вы можете инвестировать в общей сложности 25 500 долларов США в год на свой пенсионный счет. В этом сценарии вам нужно будет инвестировать еще 8600 долларов в год в налогооблагаемый брокерский счет, чтобы достичь своих целей в миллион долларов.

| Баланс счета | Совокупная сумма инвестиций | Прибыль за год | Общий доход | |

| Начальный баланс | 34 101 долл. США | |||

| Через год | 36 830 долларов США | 34 101 долл. США | 2 728 долл. США | 2 728 долл. США |

| Через два года | 76 605 долларов | 68 203 долл. США | $5,674 | 8 403 долл. США |

| Через три года | $119 563 | $102 304 | 8 857 долл. США | 17 259 долларов |

| Через четыре года | 165 958 долларов | 136 406 долл. США | $12 293 | $29 552 |

| Через пять лет | 216 064 долл. США | 170 507 долл. США | 16 005 долларов | 45 557 долларов |

| Через шесть лет | 270 179 долларов | 204 609 долл. США | 20 013 долларов | 65 570 долларов |

| Через семь лет | 328 623 долл. США | 238 710 долл. США | 24 342 доллара | 89 913 долларов |

| Через восемь лет | 391 742 долл. США | 272 811 долл. США | 29 018 долларов | 118 931 долл. США |

| Через девять лет | 459 911 долл. США | $306 913 | 34 067 долларов | 152 998 долларов |

| Через 10 лет | $533 534 | 341 014 долл. США | $39 521 | 19 долларов2 519 |

| Через 11 лет | 613 046 долл. США | 375 116 долл. США | 45 411 долларов | 237 930 долларов |

| Через 12 лет | 698 919 долл. США | 409 217 долл. США | 51 772 долл. США | 289 702 долл. США |

| После 13 лет | 791 662 долл. США | 443 319 долл. США | $58 642 | $348 343 |

| После 14 лет | 891 824 долл. США | 477 420 долларов | 66 061 долл. США | 414 404 долл. США |

| Через 15 лет | 1 000 000 долларов | 511 521 долл. США | $74 074 | 488 479 долл. США |

Если ваш доход не позволяет вам максимально реализовать свои пенсионные планы, поищите возможности продвижения по службе в своей компании, подумайте о смене работы или начните подрабатывать. Кроме того, тщательно проанализируйте, на что вы тратите свои деньги. Возможно, вы сможете сократить свои расходы, чтобы найти дополнительные деньги для инвестиций в свое будущее. За 15 лет каждый может достичь цели стать миллионером, приложив немного усилий и внимания.

Не забудьте создать свой консультативный совет миллионеров

Если вам нужна помощь в составлении плана или принятии решений, обратитесь за профессиональным советом к финансовому консультанту. Финансовые консультанты могут выступать в качестве доски для ваших инвестиционных стратегий, а также давать советы о плюсах и минусах различных инвестиционных вариантов.

Продолжайте формировать свою команду консультантов с сертифицированным бухгалтером, который поможет вам разобраться в налоговых вопросах. По мере роста вашего благосостояния налоговое планирование может усложняться. Ваш CPA не только может заполнить ваши налоговые формы, но также может дать совет о том, как минимизировать налоги, что оставит вам больше денег, чтобы вы могли инвестировать в свою цель стать миллионером.

С растущим собственным капиталом вы также захотите защитить свои активы с помощью планирования недвижимости. Адвокат по планированию имущества поможет вам спланировать, что делать с вашими деньгами после вашей смерти. Правильное планирование может снизить налоги на наследство и оставить больше денег для ваших наследников. Если у вас нет наследников (или вы не хотите оставлять им свое состояние), адвокат по планированию наследства также может помочь вам пожертвовать деньги на благотворительность, которая поддерживает дела, в которые вы верите.

Когда вы планируете свой путь к достижению статуса миллионера, помните, что при инвестировании всегда есть риск. Благодаря продуманному выбору и постоянным сбережениям можно реализовать свои цели — даже если вы говорите о достижении цели стать миллионером через 15 лет или меньше. Когда вы представляете себя в будущем миллионером, вы можете осуществить свою мечту.

Фондовый рынок по своей сути сопряжен с риском, и всегда есть шанс, что ваши вложения могут упасть в цене. Нет гарантированного возврата инвестиций, и прошлые результаты не указывают на будущие результаты. Мы не являемся профессиональными консультантами по инвестициям, и эта статья не содержит советов по инвестированию.

Хватит переплачивать, когда вы делаете покупки в Интернете Узнать больше

Получите вознаграждение в виде кэшбэка с помощью дебетовой карты Узнать больше

Превратите продуктовые чеки в подарочные карты Узнать больше

Сведения об авторе

Ли Хаффман

Ли Хаффман — бывший специалист по финансовому планированию и менеджер по корпоративным финансам, который теперь пишет о досрочном выходе на пенсию, кредитных картах, путешествиях, страховании и других темах личных финансов.