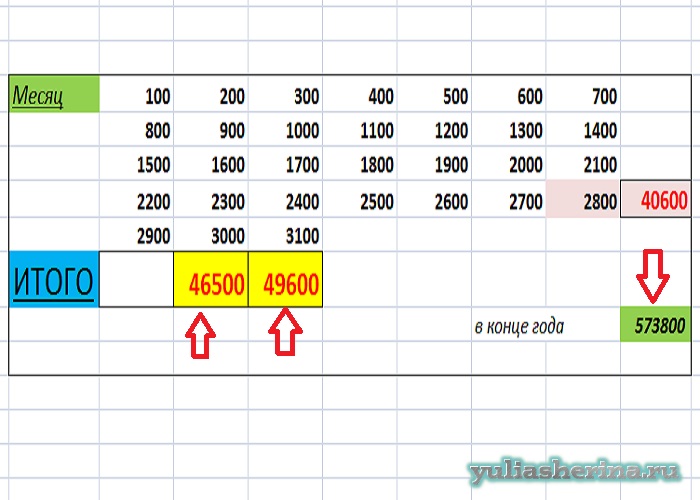

Три причины, почему ты не зарабатываешь больше / Хабр

Сейчас модно писать эдакие мотивирующие тексты о том, почему классные ребята вроде тебя, Username, не зарабатывают достаточно денег. Чтобы купить новую Теслу, виноградник в Бургундии, футбольный клуб… Надо только начать заниматься не тем, что приносит деньги, а тем что тебе нравится! И всё делать с любовью!

Это, конечно, ложь. Но если слегка подумать, сразу станет очевидно, почему ты не зарабатываешь больше. Вообще говоря, от тебя лично мало что зависит.

Ты живешь не там

Это совершенно очевидно. Даже не хочется это как-то аргументировать, но у нас тут настоящее исследование, так что придётся.Для примера возьмём дворника. Да, самого обычного дворника. На его примере будет более очевидно.

Итак, в Москве вообще нет вакансий дворника со ставкой меньше 30000. Если дворник работает в «элитном» доме или на территории гостиницы, то зарплата будет начинаться от 50000.

В Костроме дворником за 30000 работать не получится. Вообще. Про 50000 можно только мечтать, орошая скупой слезой блестящую рукоять метлы.

Вообще. Про 50000 можно только мечтать, орошая скупой слезой блестящую рукоять метлы.

Конечно, низкоквалифицированный труд всегда сильно зависит от уровня достатка региона, но если вы посмотрите на любую другую профессию, то картина будет очень похожая. Максимальная разница в доходах между регионами одной страны в рамках одинаковой занятости как правило составляет около 100%. Если посмотреть на разные страны, то разрыв может составлять тысячи процентов, а то и десятки тысяч.

Ты работаешь не там

Ещё одно утверждение, которое кажется очевидным, но давайте аргументируем и его. В качестве аргумента возьмем профессию воспитательницы.Это очень важная и отнюдь не простая работа. Не просто так этим добрым и терпеливым женщинам полагается по закону увеличенный отпуск, совсем не просто так.

Обратим наш взгляд на Самару — чудесный город на берегу живописной реки, один из главных научных центров страны в космической и авиационной областях.

Самая невезучая няня Самары зарабатывает МРОТ — 16 242 рубля. Это, конечно, ужасно, что МБДОУ Детский сад №153 так низко ценит своих сотрудниц, но если они перейдут в другие детские сады, тоже государственные, то их зарплата возрастёт в полтора раза. Если же они решат отказаться от преференций, которые может им дать долгая работа в сфере гособразования, то в частном садике их зарплата повысится до 52 000.

Это, конечно, ужасно, что МБДОУ Детский сад №153 так низко ценит своих сотрудниц, но если они перейдут в другие детские сады, тоже государственные, то их зарплата возрастёт в полтора раза. Если же они решат отказаться от преференций, которые может им дать долгая работа в сфере гособразования, то в частном садике их зарплата повысится до 52 000.

Как мы видим, разрыв оплаты одной и той же профессии в рамках региона составляет более 200%. Даже если предположить, что для работы в частном детском саду отбирают лучших, то разрыв составит около 70%.

Ты занимаешься не тем

Не секрет, что прибыльность предприятия в значительной степени определяется его родом деятельности.Если какой-нибудь олигарх внезапно возьмет под контроль производства эмалированных тазиков по всей России и объединит их в корпорацию РосТаз, то доходы этой корпорации будут огромны. Но они никогда не смогут догнать прибыли, скажем для наглядности, Газпрома. По одной простой причине — рынок эмалированных тазиков куда более мал чем рынок газа.

Как бы сильно ни старался сотрудник, он может рассчитывать только на процент от прибыли компании, которую он приносит своей работой. Тут, конечно, есть много уточнений и обстоятельств, но, в общем случае, как-то так зарплатная граница и работает.

Условно говоря, ты сделал тазиков на 300 тугриков, 100 из них ушли на обеспечение компании, 100 положил себе в карман владелец, ещё 100 минус налоги и сборы, которые владелец возложит на сотрудника, уйдут в зарплату. Итого, производя на 300 тугриков ты получишь примерно 51.

Но ты можешь, вместо эмалирования тазиков, за то же время добыть газа на 600 тугриков, тогда жадный капиталист сможет заплатить тебе уже 102.

Если посмотреть на это с точки зрения разработки ПО, то становятся понятны высокие зарплаты в этом секторе. Программист (дизайнер/моделер/etc) производит продукт, который после производства начинает приносить доход. Это может быть скрипт автоматизации подсчёта зарплаты, а может быть игра для телефона. Но единожды произведенный продукт продолжает приносить прибыль, а программист уже делает новый.

Как бы сильно ты ни старался, но работая оператором колл-центра все равно никогда не достигнешь зарплаты сварщика. Сколь бы чарующим ни был твой голос.

Заключение

Вот так вот, дорогой друг. Нет никаких секретов счастья и тайных навыков успешных людей. Есть только бессердечная сука статистика.Я не знаю чем ты занимаешься. Но подумай, пожалуйста, есть ли хоть какая-то вероятность того, что начав это делать на том же месте, но в два раза лучше, ты станешь зарабатывать в два раза больше?

Я даже готов поверить, что за отменную работу тебя заметят и повысят (нет, не готов на самом деле). Но дискурс остаётся прежним — поменяй место и получай больше.

На твою компанию, если ты предприниматель, это распространяется тоже, пусть и с некоторыми оговорками. Нет, если у тебя есть какие-то эффективные методики, которые позволят тебе добиться большего дохода внедряя 1С в Саратове, чем в Москве, то я могу только порадоваться за тебя.

Приведённые выше примеры, конечно, не единственные закономерности в доходах. И от тебя тоже многое зависит. Но что, чёрт побери, надо сделать няне, чтобы в МБДОУ Детский сад №153 она получила нормальную зарплату?

Так что забей на эту гонку за личным ростом, интересными проектами и прочими симулякрами. Есть простой рецепт для постоянного повышения заработка:

1) Освоить профессию на среднем уровне.

2) Менять города и компании пока не получишь нужную сумму

3) ???

4) Profit!

Помни, в реальном мире, в отличие от математики, сумма растёт от перемены мест.

P.S.

Я знаю, что в каждом городе мира есть по три с половиной компании, в которых оценивают сотрудников по достоинству и своевременно повышают зарплату.Но тут какое дело… Сова из Хогвартса не прилетит. Старый сенсей не откроет тебе тайных знаний. Милая девочка-волшебница не передаст тебе свои силы. Ты всегда будешь обычным человеком, просто точкой на графике нормального распределения.

Каков шанс того, что ты попадёшь в ту самую прекрасную компанию? Есть ли вообще возможность попасть в эту компанию не меняя места работы?

Так что пока ты не откроешь в себе сверхспособностей, не пытайся побороть статистику. Лучше используй её правильно — как инструмент, позволяющий принимать правильные решения.

Сколько нужно зарабатывать для комфортной жизни в США

Назадв закладки

158739 Фото: shutterstockПланируете переехать в США? Не спешите! Для начала посчитайте, хватит ли у вас на это денег. Про зарплаты в США, которые позволят безбедно жить в пяти крупнейших городах страны, читайте ниже!

Специалисты из исследовательской компании GoBankingRates провели исследование и посчитали, сколько нужно зарабатывать для комфортной жизни в крупнейших городах США. Во время подсчетов они руководствовались правилом планирования бюджета «50-30-20»: 50% дохода покрывают необходимые издержки (преимущественно жилье и еда), 30% — дополнительные траты (к примеру, посещение концертов, покупка одежды, техники), а оставшиеся 20% — сбережения. Вот что из этого получилось:

Во время подсчетов они руководствовались правилом планирования бюджета «50-30-20»: 50% дохода покрывают необходимые издержки (преимущественно жилье и еда), 30% — дополнительные траты (к примеру, посещение концертов, покупка одежды, техники), а оставшиеся 20% — сбережения. Вот что из этого получилось:

Лос-Анджелес

Огромный мегаполис у океана с маленькими пляжными городками и шумным деловым центром манит будущих кинозвезд, потенциальных продюсеров и вероятных сценаристов.

Необходимый для комфортной жизни доход: $74371

Средний доход по городу: $49682

50% на необходимые траты: $37185

30% на дополнительные покупки: $22311

20% на сбережения: $14874

Ежегодно сюда съезжаются в поисках работы, роскошных пляжей, хороших волн и просто лучшей жизни. Стоит она тут, кстати, $74371 в год, тогда как средний доход по городу составляет всего лишь $49682.

Фото: shutterstock 2Сан-Франциско

Сан-Франциско — один из самых дорогих городов США. Здесь находятся офисы известных на весь мир IT-компаний, постоянно рождаются и умирают стартапы, инвестируются крупные суммы денег и закатываются глаза от стоимости аренды жилья.

Здесь находятся офисы известных на весь мир IT-компаний, постоянно рождаются и умирают стартапы, инвестируются крупные суммы денег и закатываются глаза от стоимости аренды жилья.

Необходимый для комфортной жизни доход:

Средний доход по городу: $78378

50% на необходимые траты: $59785

30% на дополнительные покупки: $35871

20% на сбережения: $23914

Чтобы тут комфортно жить, нужно зарабатывать $119570 в год, тогда как средний доход по городу составляет всего лишь $78378.

Фото: shutterstock 3Нью-Йорк

Яркий, динамичный и местами совершенно безумный мегаполис, где женщинам разрешено ходить топлес, а бездомным покупают билеты. Где каждые 4,4 минуты кто-нибудь рождается и каждые 9,1 минуты — умирает.

Необходимый для комфортной жизни доход: $87446

Средний доход по городу: $52737

50% на необходимые траты: $43723

30% на дополнительные покупки: $26234

20% на сбережения: $17489

И где находится знаменитый Центральный парк, размерами превосходящий княжество Монако. Чтобы комфортно жить здесь, нужно зарабатывать $87446 в год. Для справки, средняя зарплата по городу составляет $52737.

Чтобы комфортно жить здесь, нужно зарабатывать $87446 в год. Для справки, средняя зарплата по городу составляет $52737.

Майами

Белоснежные пляжи и потрясающие набережные, роскошные отели и сверкающие небоскребы — Майами является одним из лучших курортных городов страны. Большая часть населения здесь плохо говорит на английском, зато лето никогда не заканчивается.

Необходимый для комфортной жизни доход: $77057

Средний доход по городу: $30858

50% на необходимые траты: $38529

30% на дополнительные покупки: $23117

20% на сбережения: $15411

Чтобы легко и без проблем жить в этом знойном городе, нужно зарабатывать

Чикаго

Чтобы время от времени любоваться километровым пирсом на берегу озера Мичиган, бродить по Миллениум-парку с его причудливыми скульптурами и подниматься на 103-й этаж сверкающего небоскреба, откуда в хорошую погоду видно пару соседних штатов, нужно зарабатывать $68671 в год. Хотя средняя зарплата жителя Чикаго составляет всего $47831.

Хотя средняя зарплата жителя Чикаго составляет всего $47831.

Необходимый для комфортной жизни доход: $68671

Средний доход по городу: $47831

50% на необходимые траты: $34335

30% на дополнительные покупки: $20601

20% на сбережения: $13734

Теперь, вооружившись знанием о том, какие зарплаты в США, можете смело планировать переезд! Желаем вам удачи!

Фото: shutterstockСмотрите также: Зарплаты в США: где, кто и сколько зарабатывает?, Cколько стоит отдых в Калифорнии: цифры и советы и Как живется нашим в США: две истории переезда в LA и NY.

Смотрите также:

Еще 3 ответов комментарии

Калькулятор доступности автомобилей: сколько автомобилей я могу себе позволить?

Осознание того, что пора покупать машину, вероятно, сопровождается одновременно волнением и трепетом.

С одной стороны, у вас есть красивая новая машина, которую вы с нетерпением ждете — сиденья с подогревом, Apple Carplay и многое другое.

Но, с другой стороны, вы делаете умственную разминку, готовясь ко всем вопросам, на которые вам придется ответить, прежде чем получить ключи:

- Как вы определяете свой бюджет?

- Вы должны арендовать или финансировать автомобиль?

- Если вы можете позволить себе платить наличными, должны ли вы?

- Какие условия кредита вы должны пойти?

- И, наконец, как добиться наилучшей цены на машину?

Что впереди:

Вот сколько автомобилей вы можете себе позволить Следуйте правилу 35% ни копейки больше, чем 35% вашего валового годового дохода.Это означает, что если вы зарабатываете 36 000 долларов в год, цена автомобиля не должна превышать 12 600 долларов. Заработайте 60 000 долларов, и цена автомобиля упадет ниже 21 000 долларов.

И так далее.

Подробнее: 25 способов дополнительного заработка

Теперь 35% — это верхний предел расходов. Не каждый должен тратить более трети своего дохода на автомобиль. Люди, которые просто хотят, чтобы что-то возило их на работу, будут совершенно счастливы, потратив гораздо меньше, в то время как все, кто вырос, смотря Top Gear , скорее всего, захочет потратить ближе к лимиту.

Не каждый должен тратить более трети своего дохода на автомобиль. Люди, которые просто хотят, чтобы что-то возило их на работу, будут совершенно счастливы, потратив гораздо меньше, в то время как все, кто вырос, смотря Top Gear , скорее всего, захочет потратить ближе к лимиту.

К какому уровню вы относитесь?

- Экономный пассажир: «Мне просто нужно что-то, чтобы добраться из А в Б». Лимит расходов: 15%

- Компромисс: «Мне бы хотелось земных удобств — может быть, хорошую аудиосистему и подогрев сидений». Лимит расходов: 25%

- Энтузиаст: «Я люблю автомобили и хочу, чтобы мой хлыст был как можно более забавным/роскошным в рамках бюджета». Лимит расходов: 35%

Вы можете воспользоваться Калькулятором доступности автомобилей для лиц младше 30 лет, чтобы получить точные цифры:

Как пользоваться Калькулятором доступности автомобилей для лиц до 30 лет Предположим, вы зарабатываете 40 тысяч долларов в год. Ваш бюджет составляет 35 % или 14 000 долларов, и вы планируете внести 20 % авансового платежа в размере 2 800 долларов. У вас нет предмета trade-in, и вы выбираете кредит на 48 месяцев под 4%.

Ваш бюджет составляет 35 % или 14 000 долларов, и вы планируете внести 20 % авансового платежа в размере 2 800 долларов. У вас нет предмета trade-in, и вы выбираете кредит на 48 месяцев под 4%.

Введите эти цифры и прокрутите вниз, где вы увидите очень важную цифру: Максимальный рекомендуемый ежемесячный платеж . Поскольку мы остались в рамках бюджета и вложили 20 %, наша максимальная рекомендуемая сумма на ~ 80 долларов США меньше рекомендуемой суммы.

Стоит ли покупать или арендовать автомобиль?Теперь давайте поговорим о покупке и аренде.

Мы знаем, почему лизинг может быть заманчивым — вы получаете новый автомобиль за меньшую ежемесячную плату, чем автокредит. Что не нравится?

Что ж, в Money Under 30 мы ломаем голову над идеей арендовать машину. Аренда пронизана скрытыми расходами, которые увеличивают ежемесячный платеж, такими как более высокие страховые ставки, сборы за километраж и результаты страшного теста кредитной карты, когда дилер будет взимать плату за каждую царапину больше, чем кредитная карта.

В результате Эллисон Баумайстер, член Техасского общества сертифицированных бухгалтеров, говорит:

«Покупка автомобиля почти всегда лучше аренды».

Подробнее: Почему вам (почти) никогда не следует брать автомобиль в аренду

Двойной лизинг может иметь смыслПри этом есть два случая, когда лизинг может иметь смысл.

- Вам нужна машина только на три года. Чтобы было ясно, этот метод не обязательно дешевле, чем покупка подержанного, но он немного удобнее. Если вы не хотите возиться с продажей подержанного автомобиля, возможно, вам подойдет лизинг.

- У тебя должен быть запах новой машины. Если вы не можете смириться с мыслью о том, чтобы водить подержанный автомобиль, но не можете позволить себе купить новый, лизинг может быть вариантом. Но мы все же рекомендуем вам убедить себя в том, что подержанный автомобиль — лучший переезд.

Если вы можете позволить себе платить наличными, должны ли вы?

Вот почему финансирование почти всегда лучше, чем оплата наличнымиНа бумаге оплата наличными имеет гораздо больше смысла. Вам не нужно беспокоиться о ежемесячном платеже, вы не платите ни копейки процентов, это делается один раз.

Однако при оплате наличными есть альтернативные издержки.

Если вы выпишете Carmax чек на 15 000 долларов, то теперь это 15 000 долларов, которые вы не сможете инвестировать и приумножить.

Для иллюстрации предположим, что вы предпочитаете финансировать, а не платить наличными. Вы вносите 20% или 3000 долларов и настраиваете автоплатеж для ежемесячного платежа в размере 300 долларов.

Таким образом, сегодня у вас остается 12 000 долларов для игры.

- Вы можете поместить их в индексный фонд S&P 500, где через пять лет они могут вырасти до 30 000 долларов.

- Вы можете положить их на свой пенсионный счет, где через 30 лет они могут стать 113 000 долларов.

Как правило, имеет смысл финансировать по ставке 2% или ниже и хранить деньги в других местах, где они могут вырасти намного быстрее. Как вишенка на торте, финансирование с низкой процентной ставкой лучше для вашего кредитного рейтинга.

Чтобы узнать, куда вложить лишние деньги за автомобиль, ознакомьтесь с нашей статьей 7 простых способов начать инвестировать с небольшими деньгами.

3 правила финансирования автомобиляЕсли вы определили, что финансирование является для вас правильным шагом, каковы ваши следующие шаги? Каковы некоторые хорошие эмпирические правила, которым нужно следовать, чтобы получить лучшее предложение от вашего автокредита?

1. Внесите не менее 20% авансаКлючевая цель любого кредита заключается в следующем: не перевернуться.

Вы «перевернуты» по кредиту, когда должны своему кредитору больше, чем стоит актив — это означает, что даже если вы продаете его, вы все равно должны деньги за то, чего у вас больше нет!

Да, вверх ногами не самое веселое место.

Вот почему вы часто будете видеть цифру 20%, когда речь заходит об автокредите, ипотеке и т. д. Крупные авансовые платежи не только помогают уменьшить ваши ежемесячные платежи, но и служат хорошей лакмусовой бумажкой для определения того, вы можете позволить себе машину — они также возводят дамбу, чтобы вы не ушли под воду.

2. Выберите срок кредита менее 48 месяцевУ вас может возникнуть соблазн увеличить срок автокредита в Калькуляторе доступности автомобилей, чтобы снизить ежемесячные платежи. В конце концов, в нашем предыдущем примере, если мы продлим срок с 48 до 72 месяцев, ежемесячный платеж упадет до 175,23 доллара США.

Но увеличение срока кредита означает, что вы платите гораздо больше в итого .

Для иллюстрации:

- 48 месяцев X 252,89 доллара в месяц = 12 138,72 доллара.

- 72 месяца X 175,23 доллара в месяц = 12 616,56 доллара.

Это почти на 500 долларов больше, только проценты. Кроме того, еще два года вам, возможно, придется платить кредитору по более высоким страховым требованиям. Наконец, вы не хотите по-прежнему расплачиваться за свой автомобиль, когда его стоимость резко упадет через четыре года, поскольку риск уйти под воду возрастает.

Кроме того, еще два года вам, возможно, придется платить кредитору по более высоким страховым требованиям. Наконец, вы не хотите по-прежнему расплачиваться за свой автомобиль, когда его стоимость резко упадет через четыре года, поскольку риск уйти под воду возрастает.

Правило 35% (или меньше) дает вам общий бюджет для включения в поисковые фильтры на Carmax, Edmunds и т. д. Но когда дело доходит до медных гвоздей , вы хотите сосредоточиться на ежемесячном платеже.

Итак, вот более детальная версия правила 35 %: ваш общий ежемесячный платеж за автомобиль, включая основную сумму кредита, проценты, налог с продаж и страховку, не должен превышать 10 % от вашего валового ежемесячного дохода.

Другой способ подсчета: возьмите свой годовой доход, разделите его на 120, и это максимальная сумма, которую вы готовы платить за машину каждый месяц включая страховку.

Подробнее: Советы по экономии на автокредите

Почему ваш бюджет меньше, чем вы надеялисьЕсли ваша реакция на Калькулятор доступности автомобилей была:

Брух — это все? Это все, что я могу потратить на машину?

Что ж, вы не будете первым, кто так считает.

Я тоже чувствовал это на своей первой работе. Все, с кем я работал, ездили на работу на сверкающих новых «Мерседес-Бенц» и «БМВ», а мои расчеты бюджета подсказывали, что в лучшем случае я могу позволить себе только подержанную «Мазду».

Я зарабатывал столько же, сколько и они, так что… что дает? Почему я не могу позволить себе новое зарядное устройство с двигателем Hemi или кроссовер Lexus, как, казалось бы, все остальные на дороге?

Реальность такова, что большинство американцев ездят на машинах, которые они не могут себе позволить. Эдмундс сообщил, что в первом квартале 2022 года средний срок кредита на новый автомобиль составлял ужасающие 70 месяцев, а средний ежемесячный платеж за новые автомобили достигал 648 долларов.

Это говорит нам о том, что вместо того, чтобы рассматривать более доступный автомобиль, американцы еще больше отодвигают условия автокредита, дольше остаются в долгах и просто платят слишком много в целом.

Помните, что вы придерживаетесь правила 35% по нескольким причинам:

- Вы по-прежнему можете приобрести кроссоверы, спортивные автомобили и т. д. с самым высоким рейтингом менее чем за 15 000 долларов.

- Вы не рискуете уйти под воду.

- Вы сможете инвестировать все сэкономленные деньги, что позволит вам намного быстрее достичь финансовой независимости (и однажды даже купить гораздо более красивую машину!).

д. с самым высоким рейтингом менее чем за 15 000 долларов.

д. с самым высоким рейтингом менее чем за 15 000 долларов.Подробнее: Бесплатная таблица составления бюджета

5 советов, как получить наилучшую цену на автомобильЯ покупаю автомобили для клиентов (и для себя) уже много лет. В среднем я веду переговоры и экономлю 3100 долларов на каждой машине, которую покупаю. Дилеры открыто выразили мне свое пренебрежение, а их неприятные смс и электронные письма помогают мне спать по ночам, как теплый чай.

Вы можете прочитать все мои секреты, а также лучший процесс покупки вашего первого автомобиля от А до Я в моем руководстве по покупке автомобиля.

А пока вот некоторые из моих любимых и наиболее эффективных советов, которые я собирал на протяжении многих лет.

Мои первые две страховки на мою Mazda Miata 2001 года выпуска составляли 200 и 1000 долларов за шесть месяцев. Та же машина, тот же болван за рулем — разница в цене 400%.

Каждая страховая компания видит каждого водителя и автомобиль в паре по-своему, так что стоит поискать по крайней мере пять предложений. Ознакомьтесь с нашим списком лучших компаний по страхованию автомобилей для молодых людей и сравните несколько страховых компаний, чтобы не переплачивать.

Купить б/у. Серьезно.Подержанный автомобиль, прошедший предпродажную проверку, почти так же хорош, как новый автомобиль.

В некоторых случаях даже лучше. Вообще говоря, Toyota с пробегом 50 000 миль переживет VW, Fiat или Alfa Romeo с нулевым пробегом. Все сводится к изначальному качеству сборки, которому одни производители придают большее значение, чем другие.

Подержанные автомобили также значительно дешевле (если нет дефицита чипов). Как правило, автомобили теряют не менее 15% своей стоимости каждый год, поэтому, если вы рассматриваете Mazda3, оглянитесь всего на несколько лет назад, чтобы получить значительную скидку.

Как правило, автомобили теряют не менее 15% своей стоимости каждый год, поэтому, если вы рассматриваете Mazda3, оглянитесь всего на несколько лет назад, чтобы получить значительную скидку.

Перед тем, как вы подпишитесь, дилерские центры попытаются добавить «рекомендуемые дополнительные услуги» в цену счета. Обычно они включают керамическое покрытие за 1000 долларов, 1000 долларов за противоугонное устройство GPS и 100 долларов за азот в шинах.

Вы можете самостоятельно нанести керамическое покрытие за 50 долларов, поместить Apple AirTag под сиденье за 29 долларов и получить бесплатный азот в Costco (кислород тоже подойдет).

О, и попросите отказаться от «платы за документацию». Это не поддельная комиссия, но дилеры берут слишком большую плату, и многие уменьшат или уберут ее по запросу.

На самом деле, вообще не обращайтесь в автосалон На протяжении десятилетий автосалоны использовали подлые тактики манипуляций, такие как включение скрытых затрат, занижение стоимости вашего предмета, сдаваемого в счет оплаты нового, и откровенная ложь только для того, чтобы заставить вас войти в дверь. .

.

И теперь, с уменьшением запасов и усилением давления со стороны Carmax и Carvana, они становятся смелее и отчаяннее.

Вы все еще можете договориться с дилерами о выгодной сделке, но вам нужно будет войти в логово льва, готовым к бою. Для всех остальных Carmax — гораздо лучший выбор.

Подробнее: Бывший продавец автомобилей рассказывает все: Как обыграть автосалоны в их собственной игре

Надежность — лучшая роскошьНаконец, я призываю вас сделать надежность одним из ваших главных соображений при покупке автомобиля. Помимо просмотра обзоров надежности Consumer Reports, запустите любой автомобиль, который вы рассматриваете, с помощью инструмента The Edmunds Inc. True Cost to Own®.

Поэкспериментировав с TCO®, вы обнаружите, что, несмотря на то, что роскошная BMW 4-й серии может стоить меньше, чем Mazda3, ее владение и обслуживание в течение пяти лет обходится более чем на 20 000 долларов дороже.

Итог Золотое правило при покупке автомобиля — никогда не тратить на автомобиль более 35% своего валового годового дохода.

Теперь ваша реакция может быть а, я надеялся, что смогу потратить больше… но помните: есть много подержанных автомобилей, которые вы все еще можете получить в рамках своего бюджета, и все деньги, которые вы не тратите, могут вкладываться и приумножаться.

Если вы разумны и бережливы со своими деньгами, Mazda, которую вы покупаете сегодня, может стать новым Mercedes, которым вы будете управлять завтра.

Подробнее:

- Сколько на самом деле стоит владение автомобилем?

- 5 самых больших ошибок при покупке автомобиля

Как выяснить, сколько вы можете позволить себе потратить на новую машину

Эта история является частью серии CNBC «Как заработать за одну минуту», в которой представлены простые и понятные советы и приемы, которые помогут вам понять свои финансы и принять контроль над своими деньгами.

Планирование покупки нового или нового для вас автомобиля — важное решение. И прежде чем расписываться пунктиром, важно понимать, сколько это будет вам реально стоить.

При просмотре вариантов имейте в виду, что финансовые эксперты, как правило, советуют вам тратить менее 10% вашей ежемесячной зарплаты на оплату автомобиля. Это означает, что если ваша зарплата на руки составляет 3000 долларов в месяц, планируйте тратить не более 300 долларов на оплату автомобиля.

Затем проведите небольшое исследование, чтобы определить процентную ставку, на которую вы, вероятно, имеете право. Это в значительной степени зависит от вашего кредитного рейтинга, поэтому он отличается для каждого человека. Но, как правило, чем выше ваш кредитный рейтинг, тем ниже процентная ставка, которую вы получите.

Если вы покупаете новую машину, средняя процентная ставка для человека с кредитным рейтингом от 661 до 780, который считается «хорошим», составляет 4,71%, согласно данным Bankrate. Средняя процентная ставка для человека с кредитным рейтингом от 501 до 600, который считается плохим или удовлетворительным, составляет 11,33% — большая разница.

Средняя процентная ставка для человека с кредитным рейтингом от 501 до 600, который считается плохим или удовлетворительным, составляет 11,33% — большая разница.

И имейте в виду, что, хотя подержанные автомобили обычно дешевле, процентные ставки на подержанные автомобили, как правило, выше. По данным Bankrate, при покупке подержанного автомобиля средняя процентная ставка для человека с кредитным рейтингом от 661 до 780 составляет 6,05%. Для человека с кредитным рейтингом от 501 до 600 это 17,78%.

После этого вам нужно будет выбрать срок или продолжительность автокредита. По состоянию на второй квартал 2020 года средний срок кредита на новый автомобиль составляет около 72 месяцев или шесть лет. По данным Experian, в последние годы кредиты на покупку автомобиля становятся все длиннее: кредиты на 72 и 84 месяца заменяют более традиционные кредиты на 48 и 60 месяцев.

Чем дольше вы будете выплачивать кредит, тем больше вам придется платить процентов. Это может разорить ваш бюджет, даже если более длительный кредит уменьшит ваш ежемесячный платеж.

Вот пример. Допустим, вы хотите купить автомобиль за 30 000 долларов (средняя цена нового автомобиля составляет около 40 000 долларов) с годовой процентной ставкой 5% и без первоначального взноса. Если вы возьмете кредит на 60 месяцев, это будет означать выплату в размере 500 долларов в месяц. Но не забывайте, что вы также должны платить эти 5% процентов, поэтому ваш ежемесячный платеж на самом деле составляет около 566 долларов.

За 60 месяцев или пять лет вы заплатите в общей сложности около 34 000 долларов.

Довольно солидный ежемесячный платеж. Скажем, вы продлеваете кредит до 84 месяцев или семи лет, что снижает ежемесячный платеж примерно до 360 долларов в месяц. С постоянным процентом вы фактически будете платить около 424 долларов в месяц и тратить еще более 2000 долларов, что в сумме составит около 36 118 долларов.

И не забывайте, что ежемесячный платеж — это еще не все. Вам также необходимо предусмотреть в бюджете расходы на страхование, бензин, техническое обслуживание и другие расходы, которые не должны превышать еще 5-10% от вашей заработной платы.