Как правильно копить деньги: 5 вариантов, которые помогут разбогатеть

Копить бывает сложно, ведь приходится на время отказаться от привычных расходов. Но, начав с небольших накоплений, в будущем можно получить приличную сумму. Рассказываем, какие приемы нужно знать

Фото: Ratanapon Srisuneton / Shutterstock

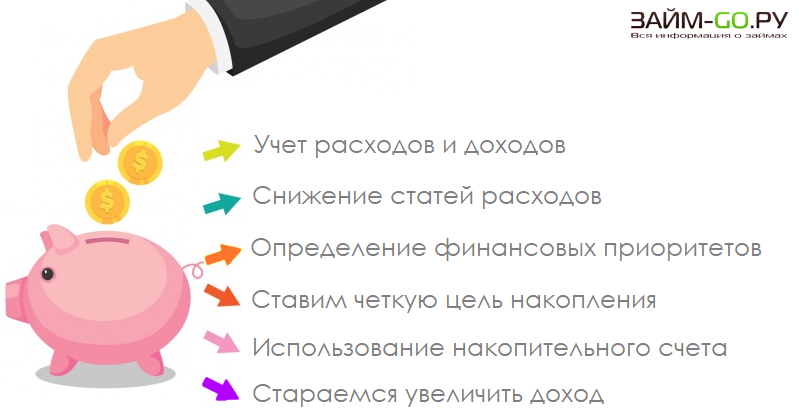

Мы уже давали некоторые советы по тому, как копить деньги. Вы можете регулярно откладывать фиксированный процент с дохода на отдельный счет или настроить автоматические отчисления на вклад, с которого нельзя снять средства до его закрытия, использовать кешбэк по максимуму, обдумывать крупные покупки в течение 30 дней. И конечно же, считайте свои доходы и расходы, ставьте себе цель, на что хотите накопить и в какие сроки.

Однако не забывайте, что сейчас ситуация с процентами по депозитам очень печальная, и с 1 января 2021 года введут новый налог с полученных процентных доходов по вкладам — 13%.

Эмоции влияют на способность копить www. adv.rbc.ru

adv.rbc.ru

Тем не менее людям плохо удается сберегать деньги, так как они эмоционально воспринимают накопления как потерю — им приходится урезать расходы на сумму, которую они отложили, а ведь никто не любит терять и ограничивать себя. Так считает исследователь поведенческих финансов Шломо Бенарци. Рассмотрим его подход к сбережениям.

Поведенческие финансы — это направление финансового менеджмента, которое изучает ошибки людей в обращении с деньгами, поведение инвесторов в условиях неопределенности и рисков. Это комбинация психологии и экономики.

«Мы знаем, что нам нужно делать сбережения. Мы знаем, что мы будем это делать в следующем году, но сегодня мы пойдем и все потратим», — сказал он на выступлении TED Talks.

Кроме того, если людям нужно прилагать для этого дополнительные усилия, то они, скорее всего, будут откладывать накопления на потом, отметил Бенарци. Например, в Германии, чтобы стать донором органов, нужно поставить галочку в документах. По словам экономиста, очень мало людей это делают.

В Австрии же другая ситуация. Там предлагают поставить галочку, если человек не хочет быть донором. И люди также ленятся ставить галочку, поэтому доноров, наоборот, больше. «Ничегонеделание очень распространено», — сказал он.

Фото: Jan Antonin Kolar / Unsplash

Попробовать принцип «Отложи больше завтра»В связи с этими проблемами Бенарци вместе с другим поведенческим экономистом Ричардом Талером, лауреатом Нобелевской премии по экономике, разработал программу под названием «Отложи больше завтра». В США этот принцип также вошел в «Акт о защите пенсий» в 2006 году.

Смысл заключается в том, чтобы постепенно увеличивать сбережения, когда вы начинаете больше зарабатывать. Это помогает копить более безболезненно для человека, так как он, увеличивая свои доходы, оставляет примерно тот же уровень расходов.

На TED Talks Бенарци рассказал, что он и Талер предложили такой вариант сотрудникам небольшой американской компании, которые жаловались, что с трудом оплачивают свои счета и не могут скопить денег.

Сначала сотрудники сберегали 3% от зарплаты. В 1999 году начали откладывать по 6,5%, через год — 9,4%. В 2001 году они переводили в накопления уже по 11,6%, а в 2002-м — 13,6%. То есть участники эксперимента начали сберегать в четыре раза больше. А увеличение накоплений приводит к значительной разнице в образе жизни, который люди могут себе позволить, отметил Бенарци. По его словам, если в первый год эксперимента работники могли позволить на свои сбережения купить только пару новых кроссовок, то в 2002 году — машину.

Поведенческий экономист и соучредитель Common Cents Lab Венди Де Ла Роса согласна с тем, что людям «физически больно терять деньги», пусть они и идут на накопления. Она также дала советы, как использовать психологические уловки себе на пользу в сбережении денег. «Поведение при накоплении не говорит ничего о вашем уме или силе воли. Накопления зависят от внешних стимулов», — считает она.

Она также дала советы, как использовать психологические уловки себе на пользу в сбережении денег. «Поведение при накоплении не говорит ничего о вашем уме или силе воли. Накопления зависят от внешних стимулов», — считает она.

По ее словам, люди воспринимают себя по-разному в двух контекстах: в настоящем и будущем. В будущем мы будем откладывать, чаще звонить родителям, займемся спортом. «Чаще всего мы забываем, что мы в будущем — это тот же самый человек, что в настоящем», — отметила она в рамках TED.

Так что ее советы могут помочь тем, кто все время планирует начать новую жизнь с понедельника или Нового года. Де Ла Роса отметила, что в психологии это называется эффект «чистого листа». Например, можно отметить в календаре день перед следующим днем рождения, определить для себя финансовую цель, которую хотите выполнить к этому сроку, и заставить себя ее осуществить.

Фото: Paul Biryukov / Shutterstock

Разобраться с частыми маленькими покупками«Мы провели несколько исследований и обнаружили, что, кроме банковских сборов, первое, о чем люди сожалеют, — это походы в рестораны. Тут кофе, там буррито. Что в сумме уменьшает нашу возможность откладывать деньги», — сказала она.

Тут кофе, там буррито. Что в сумме уменьшает нашу возможность откладывать деньги», — сказала она.

Когда Де Ла Роса жила в Нью-Йорке, она оценила свои расходы и поняла, что потратила более $2 тыс. за месяц на приложения для поиска попутчиков. Это было больше, чем плата за жилье, отметила экономист. В следующем месяце ситуация повторилась — даже осознание этих затрат не смогло изменить ее поведение.

После этого она отвязала кредитную карту от подобных приложений и вместо этого привязала к ним дебетовую, на которой было $300 на месяц. Если нужно было больше средств, то приходилось привязывать новую карту. По словам экономиста, каждое лишнее действие, каждое препятствие меняет поведение человека.

Кроме того, она обозначила границы и разрешила себе пользоваться этими приложениями только три раза в неделю. В результате она стала тратить меньше денег. «Разберитесь, на что вы тратите деньги, и измените обстоятельства так, чтобы это было тяжелее сделать», — посоветовала она.

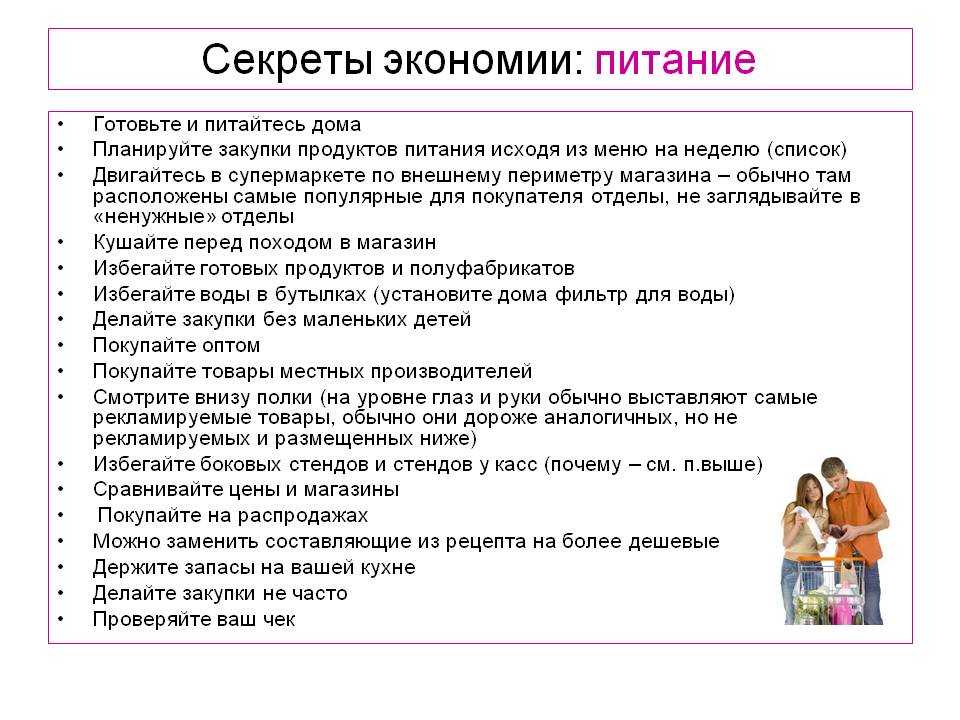

Так что запишите свои расходы и подумайте, от каких мелочей вы можете спокойно отказаться. Например, не покупать кофе по утрам, использовать общественный транспорт вместо такси, реже ходить в рестораны и бары или что-либо еще.

Например, не покупать кофе по утрам, использовать общественный транспорт вместо такси, реже ходить в рестораны и бары или что-либо еще.

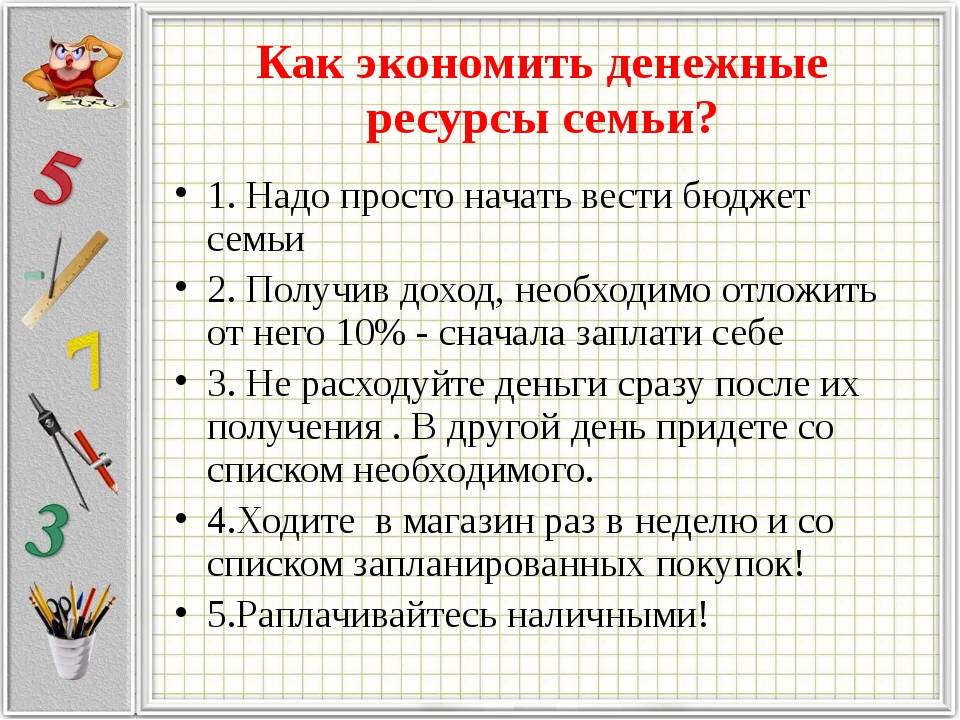

Чтобы легче было сократить расходы, можно использовать систему «четырех конвертов». Определите свой бюджет на месяц, убрав из него деньги, которые планируете сберечь. Например, 10% от доходов. Запишите свои основные затраты на квартплату, кредиты, мобильную связь, продукты и другие необходимые покупки и вычтите их из оставшихся денег.

Сумму, которая осталась, поделите на четыре. Так у вас получится определенное количество средств на каждую неделю месяца — их можно свободно тратить. По словам Игоря Файнмана, такой способ постепенно прививает финансовую дисциплину. Деньги необязательно класть в конверты, как можно подумать из названия этого приема. Вместо этого можно открывать субсчета в банке, отмечает Файнман.

Но можно и воспользоваться настоящими конвертами, чтобы наглядно видеть, сколько у вас денег на месяц. Согласно исследованию Dun & Bradstreet, люди тратят на 12–18% больше, если пользуются картами вместо наличных.

Другой способ использовать эту систему — собрать конверты, распределив их по категориям. Например, под названиями «продукты», «аренда», «развлечения» и другие.

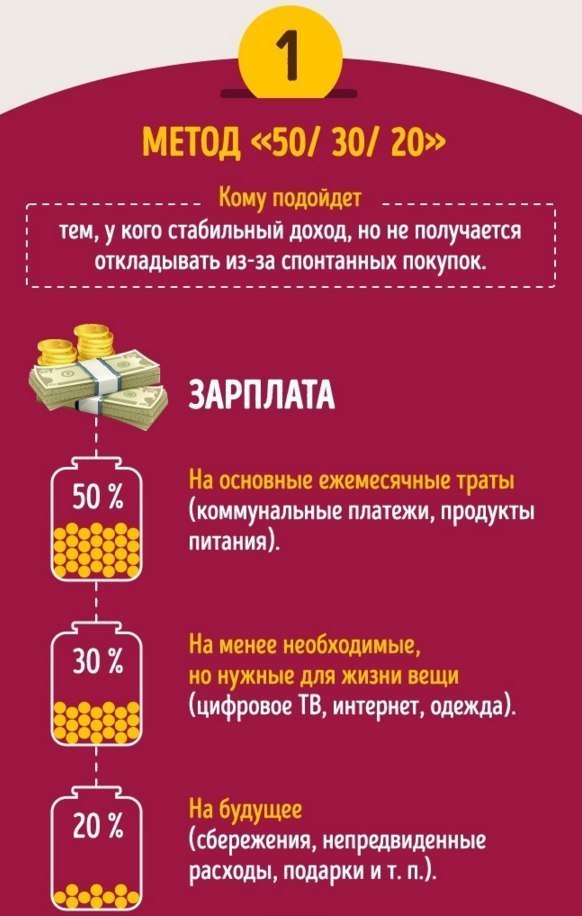

Кроме того, если позволяют обстоятельства, можно придерживаться правила личного бюджета 50/30/20. Оно означает, что 50% дохода идут на аренду жилья и продукты, 30% — на поездки и питание вне дома, а еще 20% — на погашение долгов и сбережения. В таком случае конвертов может быть три.

Фото: Ralph Orlowski / Getty Images

Больше зарабатывать и приумножать капиталЧтобы накопить средства, не обязательно только лишь экономить. Можно найти способ зарабатывать больше и, соответственно, больше откладывать. По мнению финансового советника Натальи Смирновой, если расходы человека равны или превышают его доходы, то он не очень рентабелен и нужно менять ситуацию.

По словам Смирновой, также стоит оценить свое положение на рынке. Может, вы заслуживаете повышения зарплаты, так как вы хороший специалист, или способны повысить свою квалификацию и стать более востребованным. Смирнова полагает, что прибавка к зарплате должна окупать вложения в себя. Кроме того, можно продать не используемую десятилетиями землю и другое нерентабельное имущество, а также рефинансировать кредиты.

Средства, которые вы копите, можно инвестировать, чтобы они работали и приносили дополнительный доход. Во что вкладывать, зависит от риска, на который вы готовы пойти, а также от поставленной цели и предполагаемого срока ее реализации. Например, в недорогие дивидендные акции, корпоративные облигации , ETF и ПИФы. Подробнее можно почитать в другом нашем материале.

В сервисе «РБК Инвестиции

» можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр.

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее).

Почему не получается копить и что с этим делать

8 минут Сабина Жандильдина

- Ссылка скопирована

ПОДЕЛИСЬ

Существует много мифов об экономии денег, которые могут навести на мысль, что откладывать сбережения — трудно. Однако умение экономить и оценивать свои финансы — это такой же навык, как и любой другой, который можно развить. Рассказываем, как начать откладывать деньги уже сейчас, и каких ошибок по накоплению стоит избегать.

«Буду откладывать 30%-50% месячного дохода»

Когда человек только начинает следовать этому правилу, ему может показаться, что в том, чтобы откладывать такой процент дохода, нет ничего трудного. Но на практике важно не ставить себе слишком высокую планку, которая сделает вашу жизнь некомфортной. В противном случае вы быстро перестанете следовать подобной стратегии.

Но на практике важно не ставить себе слишком высокую планку, которая сделает вашу жизнь некомфортной. В противном случае вы быстро перестанете следовать подобной стратегии.

Эффективным решением будет откладывать меньшую сумму, но делать это на периодической основе.

Начинайте с небольших сумм. Чтобы понять, как правильно копить именно в вашем случае, поставьте перед собой небольшую достижимую краткосрочную цель, которая будет желанной и выйдет за рамки вашего месячного бюджета.

Например, вы можете начать копить на новую электронику, подарок близкому, или даже небольшую поездку. Достижение небольших целей и получение вознаграждения, ради которого вы копили деньги, может дать нужную психологическую поддержку, укрепляя привычку.

«Отложу то, что останется в конце месяца»

Несоблюдение бюджета — распространенная ошибка при накоплении. Часто деньги бездумно тратятся на маленькие предметы роскоши. Это может быть дорогой абонемент в тренажерный зал, много трат на вечеринки или поездки на такси. Если подобные покупки не вписываются в ежемесячный бюджет, возникает проблема.

Если подобные покупки не вписываются в ежемесячный бюджет, возникает проблема.

По этой причине пополнять свой накопительный счет или депозит важно после получения зарплаты или другого крупного дохода, тем самым исключая эту сумму из бюджета на ежемесячные расходы.

Важно выработать личные правила для своих трат, исходя из их значимости. Поначалу может быть сложно понять, когда и как перестать тратить деньги. Но следование бюджету ежемесячных расходов поможет отслеживать собственные траты и выяснить, от каких привычек можно избавиться.

Одной из распространенных схем по планированию бюджета является правило 50-30-20. Согласно нему, 50% денег должны уходить на необходимые фиксированные расходы, 30% — на необязательные переменные и 20% — на сбережения и инвестиции.

«Возьму у себя в долг»

Когда у человека есть накопительный счет или депозит, может появится соблазн иногда снимать оттуда деньги на необходимые нужды. Он может думать, что в следующем месяце обязательно восполнит то, что успел потратить, но такие попытки оканчиваются одинаково.

Лучшим вариантом будет сберегательный депозит без возможности быстрого снятия.

В таком случае куда меньше искушения закрыть его ради спонтанных трат. Подобные депозиты имеют больше преимуществ, чем сбережения, лежащие «под матрасом», ведь высок риск их потратить, а также в связи с инфляцией эти деньги обесцениваются.

«Начну откладывать, когда буду больше зарабатывать»

Это распространенное суждение, в которое верят люди, однако в действительности каждый может постараться начать копить, несмотря на уровень дохода.

Теоретически получение большего количества денег означает больше возможностей для сбережений, но чаще всего деньги уходят не на это. Рост доходов обычно приводит к инфляции образа жизни.

Инфляция образа жизни — это явление, когда человек начинает больше зарабатывать, например, в результате смены работы или продвижения по службе, и обнаруживает, что его расходы только увеличиваются.

Так, он начинает вести образ жизни, связанный с более высоким доходом, вместо того, чтобы направлять дополнительные деньги на сбережения.

Таким образом, незаметно растут необязательные расходы. К примеру, он начинает каждый день покупать кофе навынос, посещать спа каждую неделю и позволяет себе ездить не на метро, а на такси. И со временем подобные траты становятся привычными.

Лучший способ получить максимальную отдачу от денег — уже сейчас выработать свои финансовые привычки. Например, когда вы думаете о добавлении новых расходов в свою жизнь, задайте себе вопрос о причинах этих трат, и том, являются ли они необходимыми.

Баловать себя — это прекрасно. Но стоит делать это в разумных пределах, если вы хотите начать откладывать деньги.

«Возьму рассрочку»

Если вы хотите научиться копить, то, в первую очередь, нужно разобраться со своими долгами по кредиту или рассрочке в банках. А также стараться больше не попадаться в долгосрочную ловушку по легкому получению денег.

За удовлетворение одной потребности придется расплачиваться довольно длительное время и об этом стоит всегда помнить.

Кредит может перетянуть на себя большую долю вашего бюджета, не позволяя накапливать сбережения.

Он ведет к снижению свободного дохода и вынуждает брать новые долги.

Он ведет к снижению свободного дохода и вынуждает брать новые долги.

Он ведет к снижению свободного дохода и вынуждает брать новые долги.Так, каждая дополнительная рассрочка понижает ваш будущий доход, и вы оказываетесь в долговой ловушке. Поэтому тем, кто решил сознательно начать копить, стоит перестать занимать деньги у банков, чтобы сосредоточиться на действительно важных для вас целях.

Как сэкономить: 23 простых совета

Рэмси Солюшнс

Рэмси Солюшнс

Вы когда-нибудь чувствовали, что, как бы вы ни старались, по-прежнему невозможно найти способы сэкономить деньги? Вы имеете в виду хорошо и пытаетесь тратить меньше, но что-то всегда приходит. Жизнь мешает — машине нужны новые шины, подростку нужны подтяжки, дому нужна новая крыша — и таким образом экономия денег отходит на второй план. Звучит знакомо?

Правда в том, что вам не нужно, чтобы все было идеально выстроено, прежде чем вы начнете экономить деньги. Спойлер: если вы будете ждать «подходящего времени», оно никогда не наступит. Лучшее время для начала накопления сейчас .

Лучшее время для начала накопления сейчас .

Хорошая новость заключается в том, что существует множество простых способов сэкономить деньги и вдохнуть немного свежего воздуха ( и свежих денег) в свой бюджет. Вот 23 совета по экономии денег, которые помогут вам оптимизировать свои расходы и быстро перейти к экономии денег.

23 практических способа сэкономить деньги

1. Попрощайтесь с долгами.

Ежемесячные платежи по долгам — самый большой отстой, когда дело доходит до сбережений. Долг лишает вас вашего дохода! Значит, пришло время избавиться от этого долга. Самый быстрый способ погасить долг — использовать метод долгового снежного кома. Здесь вы платите свои долги в порядке от меньшего к большему. Звучит как-то напряжно, правда? Не беспокойтесь — речь идет больше об изменении поведения, чем о цифрах. Как только ваш доход высвободится, вы, наконец, сможете использовать его для достижения своих целей сбережений.

2.

Сократите расходы на продукты.

Сократите расходы на продукты.Большинство людей — после составления бюджета — потрясены, узнав, сколько они на самом деле тратят в продуктовом магазине каждый месяц. А если вы средняя бережливая американская семья из четырех человек, вы, вероятно, тратите около 966 долларов. 1 Ура! Так легко пройтись по этим проходам, захватив пакет Oreos здесь и несколько пакетов чипсов там, а затем дополнить это забавными вкусностями на кассе. Но эти маленькие покупки (также известные как бюджетные разорители) складываются довольно дорого и заканчиваются тем, что каждый месяц вылетает из бюджета.

Начните составлять бюджет с EveryDollar уже сегодня!

Экономьте деньги на продуктах , планируя свое питание каждую неделю и тщательно просматривая, что у вас уже есть в вашей кладовой , прежде чем вы отправитесь в магазин. Потому что зачем вам покупать больше того, что у вас уже есть? И если вы действительно хотите придерживаться своего списка — оставьте детей дома.

Хотите сэкономить деньги и время? Попробуйте онлайн-заказ продуктов или доставку. В наши дни большинство крупных продуктовых магазинов предлагают его (иногда даже бесплатно), и это может сэкономить кучу денег. Собирая продукты, вы избавляетесь от искушения, которое возникло, когда вы почувствовали запах свежеиспеченного печенья с шоколадной крошкой, плавающего по проходам. Другими словами, вы вынуждены придерживаться своего списка и избегать импульсивных трат.

3. Отмените автоматические подписки и членство, которые вы не используете.

Скорее всего, вы платите за несколько подписок, таких как Netflix, Hulu, Spotify, членство в тренажерном зале, модные подписные коробки и Amazon Prime. Пришло время отменить все подписки, которыми вы не пользуетесь регулярно. И убедитесь, что вы отключили автоматическое продление при совершении покупки. Если вы отмените подписку и решите, что не можете без нее обойтись, подпишитесь снова, но только в том случае, если она укладывается в ваш новый улучшенный бюджет.

4. Купить дженерик.

Несомненно, один из самых простых способов сэкономить деньги — отдать предпочтение торговым маркам. В большинстве случаев единственное, что лучше в продуктах известных брендов, — это маркетинг. Я имею в виду, посмотрите на эту коробку! Логотип такой классный! И на этом все заканчивается. Непатентованные бренды лекарств, основных продуктов питания (таких как рис и бобы), моющие средства и бумажные изделия стоят намного дешевле, чем их знакомые известные бренды с наценкой — и они работают так же хорошо.

5. Разрежьте стяжки с кабелем.

Ни для кого не секрет, что цены на кабельное растут как сумасшедшие. Средний счет за кабельное телевидение вырос на 52% за последние три года! 2 Хорошая новость: в наши дни кабельное телевидение — не единственный способ смотреть любимые передачи. Отрежьте шнур и узнайте, как сэкономить с помощью альтернатив кабельным например, сетевых приложений и потоковых сервисов.

Но помните — здесь не довольствуйтесь обслуживанием по подписке. Подписывайтесь только на те потоковые сервисы, которыми вы действительно будете пользоваться. Если вы подпишетесь на все, что там есть, вы можете потратить 9 0007 больше , чем кабель!

Подписывайтесь только на те потоковые сервисы, которыми вы действительно будете пользоваться. Если вы подпишетесь на все, что там есть, вы можете потратить 9 0007 больше , чем кабель!

6. Автоматически экономьте деньги.

Знаете ли вы, что можно сэкономить деньги, не задумываясь об этом? Да, вы можете настроить свой банковский счет для автоматического перевода средств с текущего счета на сберегательный счет каждый месяц. Если вас это пугает, вы также можете настроить прямой депозит для автоматического перевода 10% от каждой зарплаты на ваш сберегательный счет. Бум!

7. Тратьте дополнительный или неожиданный доход с умом.

Когда вы получаете хорошую премию за работу (молодцы!), наследство или возврат налогов, используйте их с пользой. И когда мы говорим «хорошее применение», мы не говорим о том, чтобы добавить эту модную новую марку в вашу коллекцию марок или даже просто положить ее в банк, чтобы разбить лагерь.

Если в вашей жизни все еще есть долги, вам будет лучше использовать эти средства для погашения студенческих кредитов или остатка на вашей кредитной карте, вместо того, чтобы откладывать эти деньги. Если у вас нет долгов, используйте эти дополнительные доллары, чтобы создать свой чрезвычайный фонд — вы знаете, на случай чрезвычайных ситуаций.

Если у вас нет долгов, используйте эти дополнительные доллары, чтобы создать свой чрезвычайный фонд — вы знаете, на случай чрезвычайных ситуаций.

8. Скорректируйте удержание налога.

Говоря о дополнительном, неожиданном доходе: если вы ежегодно получаете большие налоговые возмещения, пришло время скорректировать удержание из вашей зарплаты. Таким образом вы будете приносить домой еще больше денег каждый месяц. Кроме того, вы не хотите отдавать правительству больше своих денег, чем должны, верно?

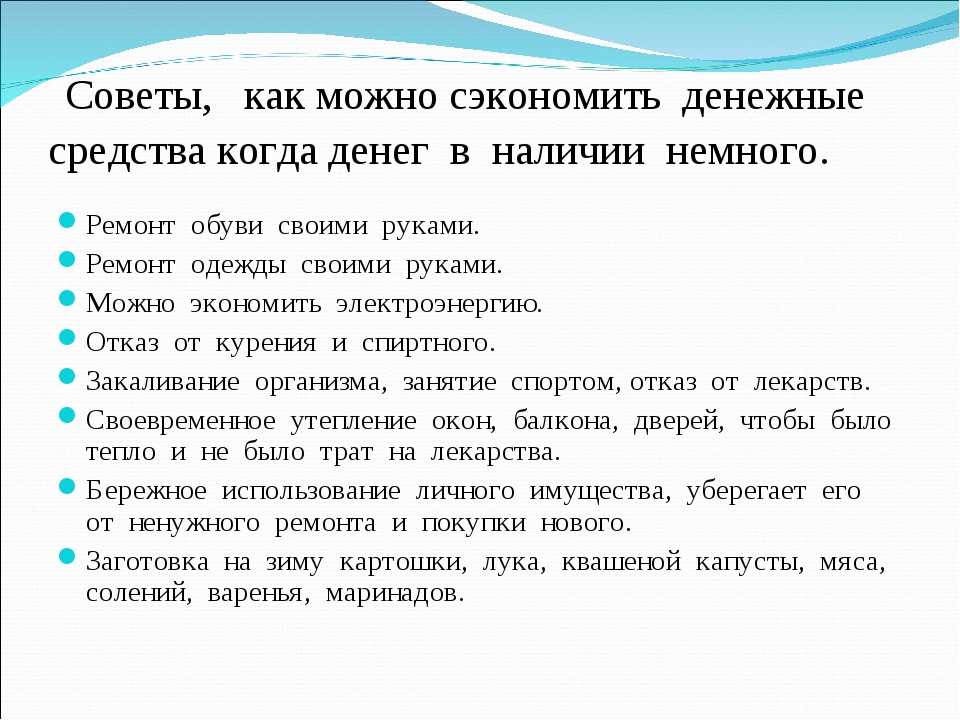

9. Снижение затрат на электроэнергию.

Знаете ли вы, что вы можете сэкономить деньги на счетах за электроэнергию, просто внеся некоторые изменения в свой дом? Начните с некоторых простых вещей, таких как принятие душа короче (нет, мы не говорили меньше), починка протекающих труб, стирка одежды в холодной воде и установка диммерных выключателей и светодиодных лампочек.

Хотя новые энергосберегающие приборы — отличный способ сэкономить деньги на счетах за электроэнергию, они дорогие! Но если вы внесете это в свой ежемесячный бюджет, вы сможете накопить деньги и со временем платить наличными за эти улучшения.

10. Проверьте свои страховые тарифы.

Нет, действительно . Знаете ли вы, что люди экономят в среднем 700 долларов США, когда одобренный местный поставщик (ELP) проверяет их страховые тарифы? 700 долларов! Вы должны сделать это ради себя, по крайней мере, чтобы они просмотрели вещи для вас и посмотрели, какие сбережения они могут выкопать.

11. Упакуйте ланч (и ешьте дома).

Получите это: в среднем домохозяйство тратит около 3030 долларов США на еду за пределами дома в год. 3 253 доллара в месяц! Покупать обед несколько раз в неделю может показаться безобидным в данный момент (особенно, когда ваш любимый ресторан находится в нескольких минутах ходьбы от вашего офиса), но вы можете сэкономить немало денег, просто упаковав обед.

Мало того, во многих случаях вы можете купить продуктов на целую неделю по той же цене, что и два ужина вне дома. Вместо этого готовьте еду дома и наблюдайте, как ваши сбережения накапливаются месяц за месяцем.

12. Спрашивайте о скидках (и платите наличными).

Никогда не узнаешь, пока не спросишь — а спрашивать нужно всегда. В следующий раз, когда вы будете покупать билеты в кинотеатр, музей или на спортивное мероприятие, проверьте, есть ли у них какие-либо специальные скидки для пожилых людей, студентов, учителей, военных или членов ААА. Если нет, никогда не недооценивайте переговорную силу наличных денег!

13. Воспользуйтесь пенсионным планом.

Если ваш работодатель предлагает 401(k) соответствие и вы не используете его в полной мере, вы упускаете много времени! Поговорите со своим отделом кадров, чтобы настроить учетную запись. Но помните, вам следует подождать, пока вы полностью не освободитесь от долгов (кроме ипотеки) и у вас будет полностью финансируемый резервный фонд на три-шесть месяцев до вы начинаете откладывать и инвестировать на пенсию.

14. Уменьшите счет за мобильный телефон.

Если ваш ежемесячный счет за мобильный телефон конкурирует с вашим ежемесячным бюджетом на продукты, пришло время найти способы сократить расходы. Экономьте деньги на сотовой связи, избавившись от дополнительных услуг, таких как дорогостоящие тарифные планы, страховка телефона и бесполезные гарантии. И не бойтесь торговаться или полностью менять своего провайдера! Это может потребовать немного настойчивости и исследований, но экономия того стоит.

Экономьте деньги на сотовой связи, избавившись от дополнительных услуг, таких как дорогостоящие тарифные планы, страховка телефона и бесполезные гарантии. И не бойтесь торговаться или полностью менять своего провайдера! Это может потребовать немного настойчивости и исследований, но экономия того стоит.

15. Попробуйте заморозить расходы.

Не покупайте ничего второстепенного в течение недели или даже месяца! Думайте об этом как о вызове удовлетворенности. Пока вы этим занимаетесь, проведите инвентаризацию того, за что вы благодарны каждый день. Это должно помочь пнуть ваше «хочу» в штаны!

Заставьте ваши расходы работать, готовя еду из продуктов, которые у вас уже есть, избегая магазинов, где вы склонны к импульсивным покупкам (кто-то сказал Целевой доллар спот?), и отказываясь от всего, что не является основной необходимостью.

16. Сделай сам. . . все!

Прежде чем раскошелиться на новый фартук, скамейку или необычный светильник, подумайте о том, чтобы сделать это самостоятельно! Обычно стоимость материалов и простой поиск в Google или YouTube сэкономят вам кучу денег на вашем последнем домашнем проекте. Кроме того, вам не придется платить кому-то за то, что вы, скорее всего, сможете сделать сами. Но если вы из тех, кто не может попасть в точку, вы можете попросить друга или соседа о помощи, чтобы вам не пришлось тратить деньги на новый гипсокартон.

Кроме того, вам не придется платить кому-то за то, что вы, скорее всего, сможете сделать сами. Но если вы из тех, кто не может попасть в точку, вы можете попросить друга или соседа о помощи, чтобы вам не пришлось тратить деньги на новый гипсокартон.

О, и когда вам нужно сделать какую-то работу своими руками (или любую другую работу), одолжите необходимые инструменты у друга или соседа вместо похода и покупки.

17. Пропустить кофейню.

Ой. Это больно — мы поняли! Обратите внимание, что мы не говорим сократить потребление кофе — просто снизить расходы на кофе. Вместо того, чтобы тратить 6–8 долларов на ежедневный латте, вы можете сэкономить деньги, просто приготовив кофе дома — или, по крайней мере, ограничив количество раз, когда вы заходите в машину, и используя лайфхаки для кофейни, чтобы экономить на каждой поездке.

18. Библиотека — твой друг.

Прежде чем щелкнуть «Добавить в корзину» для этой совершенно новой книги, зайдите в местную библиотеку и узнайте, можете ли вы ее взять! В большинстве библиотек также можно взять напрокат аудиокниги и цифровые копии ваших любимых книг. Это простой способ начать читать, не нарушая банк.

Это простой способ начать читать, не нарушая банк.

Дополнительный совет: поищите в Интернете или посетите местный магазин подержанных книг, чтобы узнать о крупных скидках на почти новые или даже уже полюбившиеся книги. . . почти ни за что!

19. Попробуйте остановиться.

Когда ваша цель — сэкономить деньги, отпуск — это, возможно, худшее, на что вы можете потратить деньги. Вместо того, чтобы везти семью на греческие острова, попробуйте стать туристом в своем родном городе. Это не только сэкономит вам сотни (или, возможно, тысячи) долларов, но вы также сможете исследовать окрестности свежим взглядом и повеселиться, делая это.

20. Используйте приложения для возврата денег и купоны.

Ничто не сравнится со старым добрым купоном на скидку 20% при покупке чего-либо. Но знаете ли вы, что существует множество приложений для кэшбэка , которые помогут вам увеличить ваши сбережения? Проверьте Ibotta, Rakuten и Honey (расширение для браузера).

21.

Рефинансируйте свою ипотеку.

Рефинансируйте свою ипотеку.Вот в чем дело: это долгосрочная экономия денег. Если у вас есть 30-летняя ипотека, вы тратите тонн на проценты в течение срока действия этого кредита. Рефинансирование в 15-летнюю ипотеку с фиксированной процентной ставкой сэкономит вам тысячи долларов в долгосрочной перспективе. Свяжитесь с одним из наших агентов по недвижимости RamseyTrusted, чтобы узнать, стоит ли вам рефинансирование.

22. Продать все (что не приносит радости).

У Мари Кондо правильная идея. Наведите порядок в доме, от ненужных вещей, от которых вы готовы избавиться ради своего финансового будущего. Тот старинный стул, который подарила тебе тётя? Продай это. Та хрустальная ваза, которую ты нашел в антикварном магазине? Продай это. Вы будете удивлены, узнав, сколько хлама у вас дома (о котором вы даже не пользуетесь и не думаете). И деньги, которые вы можете заработать на этих вещах, могут быть разницей между жизнью от зарплаты до зарплаты или а не .

23. Узнай силу слова «нет» (или «не сейчас»).

Мы живем в мире мгновенного удовлетворения. Еда из наших любимых ресторанов может быть у наших дверей через час или меньше. Шоу, которым вы хотите насладиться, уже готово. Реклама в социальных сетях говорит, что вам нужно то, то и другое. Прямо сейчас. Мы в паре кликов от удовлетворения наших желаний почти во всем!

Но если вы сможете отсрочить некоторое удовлетворение, используя магию «нет» (или «не сейчас»), — вы сэкономите столько денег. Это серьезный сдвиг в мышлении, направленный на формирование более эффективных привычек к расходам в целом. И это еще один способ стать более довольным человеком. Экономия со стороны психического и эмоционального здоровья? Да, пожалуйста!

Как начать откладывать деньги — правильно. Сейчас.

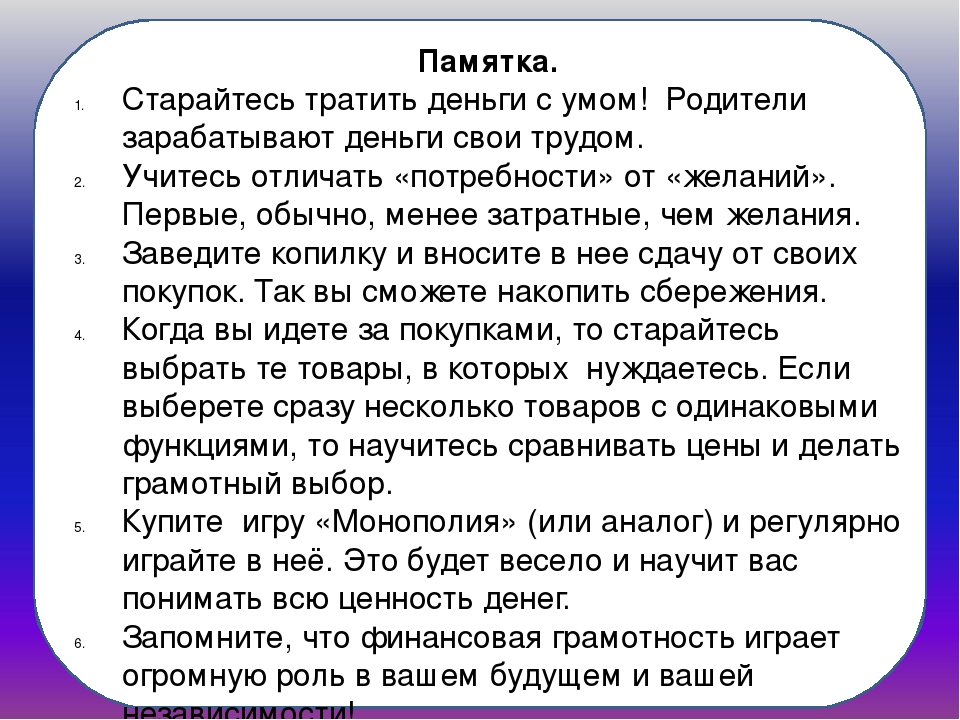

Вы начнете экономить деньги только тогда, когда научитесь здоровым привычкам в отношении денег и сделаете свои будущие потребности более важными, чем ваши текущие потребности , то есть когда вы сделаете экономию денег приоритетом. Так сделай это! Вы можете остановить цикл жизни от зарплаты до зарплаты с помощью простого секрета: составьте бюджет с нуля до начала месяца.

Так сделай это! Вы можете остановить цикл жизни от зарплаты до зарплаты с помощью простого секрета: составьте бюджет с нуля до начала месяца.

Бюджет должен быть продуманным. Это поможет вам создать план, чтобы вы могли видеть, куда уходят ваши деньги, и узнавать, сколько вы действительно можете экономить каждый месяц. Когда вы составляете бюджет с нулевой базой, вы даете каждому доллару имя — или назначаете ему работу — прежде чем откладывать или тратить его. Помните: на самом деле не имеет значения, сколько денег вы зарабатываете, важно то, как вы тратите и сохраняете заработанные деньги.

Нужна помощь в контроле расходов? Получите наше бесплатное приложение для составления бюджета EveryDollar. Это лучший способ отслеживать все ваши расходы (и ваши сбережения) в одном месте!

Ты можешь сделать это! Начиная с сегодняшнего дня, вы можете экономить больше и тратить меньше, используя эти 23 совета, чтобы сделать 2023 год вашим лучшим годом с деньгами.

Об авторе

Ramsey Solutions

С 1992 года компания Ramsey Solutions стремится помочь людям восстановить контроль над своими деньгами, накопить богатство, развить свои лидерские качества и улучшить свою жизнь за счет личного развития. Миллионы людей воспользовались нашими финансовыми советами благодаря опубликованным 22 книгам (включая 12 национальных бестселлеров). Ramsey Press, а также два синдицированных радиошоу и 10 подкастов, которые еженедельно слушают более 17 миллионов человек. Узнать больше.

Спасибо, что поделились даром надежды с другом или членом семьи!

Распространение этой статьи может привести к изменению жизни, которое необходимо кому-то, чтобы изменить свое генеалогическое древо к лучшему!

3 совета о том, как перестать тратить деньги

Откладывание денег, которые вы не потратили, часто является забытым шагом в этом процессе.

Вы когда-нибудь задумывались, почему вы не можете накопить сбережения, несмотря на все усилия, чтобы не тратить деньги? Задумывались ли вы, как вы можете перестать тратить деньги? Если да, то вы не одиноки. Перерасход — одна из самых распространенных проблем, с которыми мы сталкиваемся регулярно. Ваше усилие и выдержка есть, а накопления нет. Экономия денег, которые вы не потратили слишком много, часто является забытым шагом в этом процессе. Это расстраивает, обескураживает и со временем может стать довольно опасным . Что вам действительно нужно, так это советы о том, как перестать тратить деньги.

Перерасход — одна из самых распространенных проблем, с которыми мы сталкиваемся регулярно. Ваше усилие и выдержка есть, а накопления нет. Экономия денег, которые вы не потратили слишком много, часто является забытым шагом в этом процессе. Это расстраивает, обескураживает и со временем может стать довольно опасным . Что вам действительно нужно, так это советы о том, как перестать тратить деньги.

Экономить денег и не тратить денег — это не одно и то же. В этом и проблема.

Почему мы тратим слишком много?

Проблемы с перерасходом денег не редкость. Вы не одиноки. Как не тратить деньги и как не перестать тратить слишком много — это, вероятно, проблемы, которые вы пытались решить в своей жизни. Опять же, вы не одиноки. Трата слишком больших денег ничем не отличается от любой другой проблемы с личными финансами. Некоторые из нас подвержены финансовым проблемам, связанным с поведением, а некоторые нет. Самое смешное, что если вы боретесь с этим конкретным финансовым недугом, решение может изменить вашу жизнь. Если вы не боретесь с этим недугом, вся концепция кажется очевидной и граничащей с нелепостью. Нам трудно понять поведение других, когда мы сами не боремся. В любом случае наше финансовое поведение часто глубоко укоренилось и его трудно изменить. Хорошая новость заключается в том, что превращение «Я не могу перестать тратить деньги» в реальные сбережения — одна из самых простых проблем с личными финансами, которую можно решить.

Если вы не боретесь с этим недугом, вся концепция кажется очевидной и граничащей с нелепостью. Нам трудно понять поведение других, когда мы сами не боремся. В любом случае наше финансовое поведение часто глубоко укоренилось и его трудно изменить. Хорошая новость заключается в том, что превращение «Я не могу перестать тратить деньги» в реальные сбережения — одна из самых простых проблем с личными финансами, которую можно решить.

Общественная потребность в трате денег

Существует большое давление, связанное с перерасходом средств. От таргетированного маркетинга до социальных сетей и давления со стороны сверстников на покупку — вас постоянно бомбардируют очень привлекательными способами потратить деньги. Этого может быть очень сложно избежать, если полностью не избегать выхода в интернет, просмотра телевизора, посещения магазинов и многого другого.

Страх и отрицание

Перерасход может привести к сильному страху и отрицанию. Страх, что вы не сможете перестать перерасходовать деньги или что у вас могут возникнуть проблемы с тратой слишком больших денег. Или, с другой стороны медали, вы можете отрицать, сколько вы тратите слишком много.

Или, с другой стороны медали, вы можете отрицать, сколько вы тратите слишком много.

Воспитание и образование

То, как вас научили тратить деньги, сильно повлияет на ваше поведение в настоящем. Кроме того, обучение перерасходу средств, составлению бюджета, сбережениям и т. д. также будет определять ваше поведение. Вы когда-нибудь посещали курсы по бюджетированию? Или прочитать книгу о личных финансах? Эти факторы могут определить ваше общее финансовое состояние.

Как перестать тратить деньги

Проблема «не траты не равны сбережениям» проявляется во многих формах. Скажем, например, вы решили брать обед на работу в течение следующих нескольких дней, чтобы сэкономить деньги. Тем не менее, две недели спустя ваш сберегательный счет не увеличился благодаря вашим усилиям. Или, скажем, цены на газ падают, и вы можете сократить расходы на топливо на 150 долларов в месяц, но это не приводит к экономии. В обоих случаях вы предприняли только 50 % необходимых шагов для экономии денег. Вы должны завершить работу.

Вы должны завершить работу.

Совет №1: Немедленный перевод средств

Возьмем приведенный выше пример: если вы пропускаете обед в течение недели каждый день, вы должны перевести сумму, которую обычно тратите, непосредственно на свой сберегательный счет. В те дни, когда ваш обед стоит около 10 долларов, каждый день переводите эту сумму на свой сберегательный счет. К концу недели вы не только не потратили 50 долларов на обеды, но и действительно сэкономили 50 долларов на своих целях!

Совет № 2: Используйте продажи в своих интересах

Вы когда-нибудь слышали, как кто-то говорит: «Сегодня я сэкономил 230 долларов на походе по магазинам. Были отличные предложения!»? Как известно, они ничего не сохранили. Они просто не платили полную цену за то, что покупали. Они могли бы сэкономить 230 долларов, но для этого нужно было бы внести 230 долларов на свой сберегательный счет, когда они вернутся домой из торгового центра.

Совет № 3: оцените свои привычки онлайн-банкинга

Я думаю, что главный виновник — онлайн-банкинг. Это изменило финансовый мир и породило несколько действительно странных привычек. Люди, как правило, слишком часто проверяют остаток на своем текущем счете, что приводит к перерасходу средств. Расходы баланса описывают практику, при которой люди проверяют свой баланс, имея в виду баланс, а затем тратят деньги в соответствии с их предположением.

Это изменило финансовый мир и породило несколько действительно странных привычек. Люди, как правило, слишком часто проверяют остаток на своем текущем счете, что приводит к перерасходу средств. Расходы баланса описывают практику, при которой люди проверяют свой баланс, имея в виду баланс, а затем тратят деньги в соответствии с их предположением.

Например, перед проверкой баланса моего счета я могу предположить, что на счете есть 460 долларов, но после проверки баланса я узнаю, что баланс составляет 870 долларов. Это откровение вызывает сдвиги в покупательском поведении, несмотря на то, что существуют очень разумные объяснения того, почему баланс настолько выше. В большинстве случаев транзакция еще не проводилась или чек еще не был очищен. Если я хронически трачу остаток, я, скорее всего, потрачу больше денег из-за неожиданно высокого баланса.

Представьте, что вы идете к своей кладовой поздно ночью, чтобы взять коробку печенья размером с укус, которая, как вы клянетесь, почти пуста. Подняв коробку, вы приятно удивлены, узнав, что коробка тяжелее, чем вы предполагали. Осталось очень много вкусного печенья! Вы будете есть больше печенья. Когда мы сталкиваемся с большим количеством ресурсов, мы будем использовать больше ресурсов, чем предполагалось. Когда мы сталкиваемся с ограниченными ресурсами, мы будем использовать меньше ресурсов, чем предполагалось.

Подняв коробку, вы приятно удивлены, узнав, что коробка тяжелее, чем вы предполагали. Осталось очень много вкусного печенья! Вы будете есть больше печенья. Когда мы сталкиваемся с большим количеством ресурсов, мы будем использовать больше ресурсов, чем предполагалось. Когда мы сталкиваемся с ограниченными ресурсами, мы будем использовать меньше ресурсов, чем предполагалось.

Когда вы не тратите деньги из-за дешевого топлива или новых попыток взять обед на работу, вы рискуете создать ощущение «дополнительных ресурсов» на своем расчетном счете. И хотя изначально вы не тратили именно эти деньги, вы легкомысленно потратите их на что-то другое, если только не выведете их из головы и не превратите в постоянные сбережения.

Итак, вы овладели искусством не тратить деньги. Вот что будет дальше.

Каждый раз, когда вы понимаете, что не тратите деньги, которые обычно тратите, немедленно переводите точную сумму денег со своего расчетного счета на свой сберегательный счет. Цены на газ низкие? Затем переводите деньги на свой сберегательный счет после каждого пополнения.