Как перестать копить и начать жить

Для тех, кто устал от постоянной экономии

Если посвятить жизнь поклонению копилке, можно превратиться в Кощея, чахнущего над златом: старого, больного и неуспешного.

Полина Калмыкова

копит

Профиль автораЧтобы этого не произошло, копить нужно разумно. Вот как это сделать.

Ставить цели

Сами по себе деньги — это скучно: потертые бумажки, грязные железки или вовсе нарисованные на экране числа, к которым нельзя прикоснуться. Другое дело — возможности, которые они открывают. Чтобы копить осознанно, подумайте о том, чего и когда вы хотите достичь: ответы на эти вопросы помогут сформулировать цель, подумать над планом ее достижения и грамотно распределить бюджет.

Возможно, копить не нужно: если есть жилье, любимая работа, стабильный пассивный доход и подушка безопасности на полгода, то нет необходимости перебиваться с хлеба на воду — на «черный день» уже отложено, а превращать жизнь в подготовку к этому плохому дню бессмысленно. О детях тоже не стоит переживать: важнее научить их зарабатывать и приумножать доход самостоятельно, чем оставить большое наследство.

О детях тоже не стоит переживать: важнее научить их зарабатывать и приумножать доход самостоятельно, чем оставить большое наследство.

Вкладывать

Деньги не должны лежать просто так: чем дольше они пылятся под матрасом, тем больше обесцениваются. Чтобы годы накоплений не прошли зря, пустите деньги в рост: вы достаточно поработали на деньги, пришло их время приносить доход.

Зарабатывать на деньгах можно разными способами. Необязательно бросаться в пучину игр на биржах и разбираться в страшных сокращениях ETF или ИИС: если вы из тех, кто боится, как бы чего не вышло, воспользуйтесь вариантами для осторожных — откройте вклад с небольшим, но стабильным процентом.

Не жалеть денег на развитие

Отказывая себе во всем, не обеспечить богатство в будущем: в списке «Форбса» нет ни одного человека, который сколотил состояние, экономя на коммуналке и пакетах в супермаркете. Чтобы занять соседнюю строчку с Цукербергом или Илоном Маском, деньги нужно тратить на развитие профессиональных навыков, которые ускорят карьерный рост и помогут увеличить зарплату.

Даже если расти некуда, это не повод прекращать развиваться: кроме вертикального роста существует и горизонтальный — расширение сферы ответственности, а вместе с этим и освоение новых умений. Кроме денег за выполнение новых обязанностей вы получите опыт руководителя — это необходимо любому миллиардеру.

Как выучить английский в России

Помнить о неизбежном

Memento mori, как говорил классик. Пока вы экономите ради того, чтобы накопить побольше, вы на самом деле тратите — молодость, шансы увидеть мир, получить опыт.

Подумайте о мечтах: если не осуществить их сейчас, возможности сделать это потом может и не быть. Сэкономленные деньги не стоят разочарования от нереализованных планов.

Пластмассовая свинья не заставит деньги работать. А вот эти проверенные инструменты принесут доход:

- Как поднять себе зарплату.

- Как заработать на золоте.

- Как торговаться и выходить победителем.

Как наконец перестать тратить и начать копить

Герой песни Петра Мамонова «Стану хорошим» начал своё перерождение с похвального решения: «Буду работать и деньги копить».

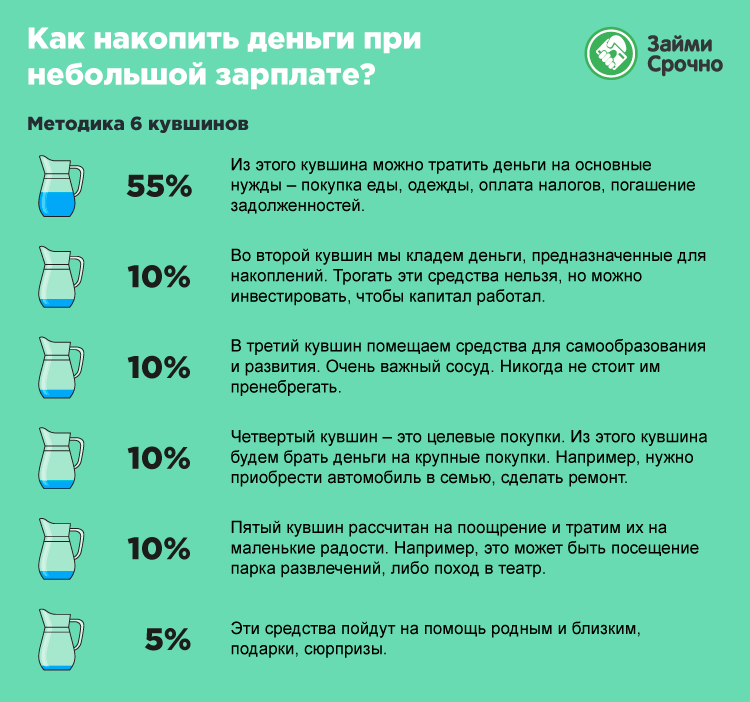

План отличный, но на практике следовать ему обычно не получается. В этой статье мы расскажем об одном из популярных и простых способов взять пример с упомянутого героя и всё-таки начать — о методе пяти конвертов. Это не универсальный рецепт, но он может стать прологом к полноценному управлению бюджетом.

План отличный, но на практике следовать ему обычно не получается. В этой статье мы расскажем об одном из популярных и простых способов взять пример с упомянутого героя и всё-таки начать — о методе пяти конвертов. Это не универсальный рецепт, но он может стать прологом к полноценному управлению бюджетом.Методика пяти конвертов скорее народная, чем научная. В пересказах конверты часто становятся кувшинами или ящиками, их число варьируется от четырёх до шести. Расскажем о базовом варианте. Если вы решите им воспользоваться, то, несмотря на название, совершенно не обязательно раскладывать по бумажным конвертам засаленные купюры. Современные технологии позволяют реализовывать этот метод «в цифре» — через пакет сберегательных счетов, копилок и депозитов. А из созданных накоплений можно будет выделить часть средств и отправить их «в рост», например, сформировав инвестиционный портфель.

В этой схеме важно соблюдать очерёдность и наполнять конверты последовательно: от первого к пятому.

Конверт 1. Цели, мечты и желания

Этот конверт — для долгосрочных проектов. К таким можно отнести ремонт, покупку недвижимости, свадебное путешествие или приобретение нового компьютера. Необходимо только выбрать главную цель и определить, во сколько она обойдётся и к какому времени вы хотите получить желаемое. Сумму, нужную для исполнения мечты, необходимо разделить на количество месяцев до «дня Х», и вы получите цифру, которую каждый месяц необходимо откладывать.

Конверт 2. Подушка безопасности

Сумму, которая сможет подстраховать вас от жизненных неурядиц, определить достаточно просто — она равна трём окладам либо количеству денег для трёх месяцев жизни без ощутимых потерь в комфорте. С помощью метода пяти конвертов вы за год можете сформировать финансовую подушку безопасности. Разделите страховку на двенадцать и каждый месяц откладывайте нужную сумму в этот конверт.

Конверт 3. Ежегодные обязательные расходы

В список крупных ежегодных расходов можно внести запланированный отпуск, оплату обучения, страховки (от ОСАГО до ДМС). Это достаточно ощутимые суммы, с которыми сложно расстаться в один момент, поэтому стоит откладывать их постепенно в течение года. Посчитайте свои ежегодные расходы по этим статьям и разделите их на год, а затем месяц за месяцем наполняйте третий конверт.

Это достаточно ощутимые суммы, с которыми сложно расстаться в один момент, поэтому стоит откладывать их постепенно в течение года. Посчитайте свои ежегодные расходы по этим статьям и разделите их на год, а затем месяц за месяцем наполняйте третий конверт.

Конверт 4. Текущие расходы

Здесь потребуется посчитать среднемесячные расходы. Учесть придётся все траты: питание, оплату счетов, взносы по кредитам, проезд. Важно, что в этот конверт отправляются не все деньги, оставшиеся после заполнения первых трёх, а именно та сумма, которая, по вашим расчётам, необходима на месяц.

Конверт 5. Мотивационный

Всё, что не вошло в первые четыре конверта, отправляется в пятый. Из него можно брать деньги на простые радости: поход в ресторан или новую одежду — что-то приятное, что не входит в обязательные расходы на месяц. Такие «премии» за грамотное планирование бюджета будут хорошей мотивацией двигаться дальше к вашим финансовым целям. Пятый конверт можно использовать и как заначку на случай, если расходы за месяц выйдут за пределы запланированного бюджета и денег из четвёртого конверта окажется недостаточно. Если в конце месяца в пятом конверте что-то останется, эту сумму можно переместить в первый или второй конверты.

Пятый конверт можно использовать и как заначку на случай, если расходы за месяц выйдут за пределы запланированного бюджета и денег из четвёртого конверта окажется недостаточно. Если в конце месяца в пятом конверте что-то останется, эту сумму можно переместить в первый или второй конверты.

Метод пяти конвертов хорош тем, что позволяет одновременно планировать бюджет на месяц, откладывать деньги на будущее и радовать себя чем-то приятным. К тому же такая схема удобно сочетается с устоявшейся моделью потребления: здесь нет фиксированного процента от дохода, который вы откладываете на определённые нужды. Необходимые суммы для каждого конверта определяются вашими потребностями. Порядок заполнения конвертов положительно влияет на рост сбережений: благодаря такому методу в приоритете оказываются ваши основные цели и подушка безопасности, поэтому вам будет гораздо проще и подстраховаться на случай финансовых трудностей, и сделать первые шаги к исполнению заветных желаний.

Как перестать тратить деньги и начать экономить

Знать, как перестать тратить деньги и начать экономить, легче сказать, чем сделать. Узнайте, как взять под контроль свой бюджет и отношения с деньгами с помощью этих советов.

Краткий обзорУзнайте, как определить и устранить психологические триггеры, из-за которых легко импульсивно тратить деньги.

Правило 48 часов — эффективный способ сократить импульсивные расходы.

Создание и внедрение стратегии составления бюджета может помочь вам выйти из цикла «от зарплаты до зарплаты» и начать экономить.

С появлением технологий, автоматизации и, конечно же, онлайн-покупок — все это делает покупки проще, быстрее и удобнее — выяснить, как перестать тратить деньги на ненужные вещи, стало еще важнее, чем раньше. быть. Масла в огонь подливаю: во многих случаях, когда люди импульсивно тратят деньги, это связано с тем, как они справляются со своими эмоциями, с тем, что происходит в их жизни в данный конкретный момент, и/или с их отношением к деньгам в целом. Но есть проверенные способы перестать тратить слишком много денег и начать откладывать на более финансово безопасное будущее.

Но есть проверенные способы перестать тратить слишком много денег и начать откладывать на более финансово безопасное будущее.

Прежде чем мы перейдем к этим финансовым советам и хитростям, я подумал, что было бы уместнее начать с психологии траты денег, чтобы объяснить отношение многих людей к деньгам.

Психология перерасхода средствКак практикующий финансовый консультант, прежде чем я подробно изучу бюджет человека, его покупательские привычки и счета, я начинаю со знакомства с человеком и его отношениями с деньгами. Причина в том, что до тех пор, пока мы не изменим привычки человека и его отношение к деньгам, мы всегда будем вести тяжелую борьбу, когда дело доходит до контроля их желания тратить деньги на то, что на самом деле не нужно, просто чтобы наполниться эндорфином. волна счастья, которую люди могут получить, когда что-то покупают.

Когда вы смотрите на свои нынешние отношения с деньгами, я спрашиваю вас: позитивные они или негативные?

Если деньги часто являются причиной стресса и беспокойства, или вы всегда чувствуете себя ограниченным в том, что вы можете сделать или испытать в жизни из-за нехватки денег, это негативное отношение к деньгам – и ваши денежные проблемы, вероятно, начнутся. там. С другой стороны, если вы рассматриваете деньги как инструмент, помогающий вам приблизиться к желаемому качеству жизни, и не позволяете деньгам негативно влиять на ваши эмоции, вы на пути к позитивным отношениям с деньгами.

там. С другой стороны, если вы рассматриваете деньги как инструмент, помогающий вам приблизиться к желаемому качеству жизни, и не позволяете деньгам негативно влиять на ваши эмоции, вы на пути к позитивным отношениям с деньгами.

При этом важно уделить время самооценке своих отношений с деньгами. Цель состоит в том, чтобы намеренно создать новое мировоззрение, которое позволит вам с оптимизмом смотреть на свою способность распоряжаться деньгами, чтобы в конечном итоге вы могли жить так, как хотите, и при этом экономить.

Прекратите импульсивно тратить деньги с помощью правила 48 часов AКогда вы испытываете негативные эмоции, такие как стресс, грусть или скука, правило 48 часов — это эффективный способ перестать тратить деньги. Это один из моих любимых приемов: каждый раз, когда вы собираетесь что-то купить, но не уверены, стоит ли вам это делать и можете ли вы себе это позволить, дайте себе 48 часов, прежде чем совершить эту покупку.

Как правило, через 48 часов нетерпеливые эмоции, которые изначально подталкивали вас к совершению покупки, исчезают. Если ваше желание совершить покупку не исчезает, теперь вы можете создать преднамеренный план игры о том, как купить продукт и при этом сэкономить.

После того, как мы преодолеем начальный этап выявления и работы над устранением наших привычек к эмоциональным расходам, мы можем перейти к некоторым более практическим шагам, чтобы перестать тратить деньги и начать экономить.

Проведите инвентаризацию своих финансов, чтобы выявить ненужные расходыЧтобы научиться перестать тратить деньги, вам нужно точно знать, куда они уходят. Понимание вашего денежного потока в отношении того, сколько денег вы получаете после уплаты налогов и сколько денег вы тратите в месяц, имеет решающее значение. Это позволяет вам определить возможности, чтобы прекратить тратить и начать экономить деньги.

С учетом сказанного воспользуйтесь этой возможностью, чтобы просмотреть последние выписки по кредитным картам и банковским счетам, чтобы отслеживать и знакомиться с ежемесячным движением денег.

Теперь, когда мы знаем, как устроены ваши текущие привычки расходов, я хочу, чтобы вы создали новый ежемесячный бюджет , отражающий вашу цель: перестать тратить и начать экономить. деньги. Например, если ваша цель — создать резервный фонд, выясните, сколько денег вы можете сэкономить, сократив свои расходы и/или заработав больше денег на подработке.

Как только вы сможете создать этот профицит в своем бюджете, немедленно заплатите сначала себе, создав резерв на случай чрезвычайных ситуаций с помощью этих «новых» денег. Убедитесь, что когда вы завершаете этот шаг, вы не торопитесь, чтобы быть честным и взять на себя ответственность. Этот новый ежемесячный бюджет, который вы создали, необходимо будет соблюдать и изучать, чтобы вы достигли своей цели и вернули себе контроль над своими финансами. Если вам нужен шаблон бюджета, существует множество общих шаблонов, которые вы можете найти в Интернете.

Следующий вопрос, который возникает у многих людей, когда они доходят до этого шага: «Сколько стоит сэкономить?»

Первый ответ — откладывать все, что вы можете себе позволить после оплаты необходимых счетов. Как только вы пройдете этот этап, в идеале вы должны стремиться откладывать 20% своего чистого дохода. Эта метрика исходит из двух хорошо известных концепций: правила 80/20 и правила 50/30/20. Оба являются эффективными моделями для подражания.

Концепция 80/20 — это общее правило составления бюджета, которое гласит, что 80% вашего домашнего или чистого дохода должно идти на необходимые расходы, такие как арендная плата, ипотека, коммунальные услуги и другие счета. Оставшиеся 20% должны быть вложены в ваши сбережения. Например, если вы зарабатываете 4000 долларов в месяц после вычета налогов, это означает, что 800 долларов должны пойти на сбережения, а 3200 долларов — на предметы первой необходимости.

Правило 50/30/20 основано на той же идее, но оно продвигает концепцию на шаг вперед, разделяя вашу заработную плату на три категории вместо двух. Согласно этому правилу люди должны тратить 50 % на свои нужды, 30 % на свои желания и 20 % на сбережения.

Оба эти правила являются эффективными методами, которые вы можете начать использовать сегодня, чтобы перестать тратить и начать экономить.

The Takeaway

Изучение того, как перестать тратить деньги и начать экономить, не является новой проблемой, но она усложняется с онлайн-покупками и новыми технологиями, которые значительно упрощают расходы. Первый шаг к восстановлению контроля над своими финансами — понять свое отношение к деньгам и то, почему вы их тратите. Затем вы можете установить бюджет, который поможет вам начать экономить деньги активным и беззаботным способом. Конечно, научиться перестать тратить и начать откладывать деньги легче сказать, чем сделать, но с активной стратегией и некоторой дисциплиной все возможно!

Первый шаг к восстановлению контроля над своими финансами — понять свое отношение к деньгам и то, почему вы их тратите. Затем вы можете установить бюджет, который поможет вам начать экономить деньги активным и беззаботным способом. Конечно, научиться перестать тратить и начать откладывать деньги легче сказать, чем сделать, но с активной стратегией и некоторой дисциплиной все возможно!

Джордан Авойе — опытный финансовый консультант, специализирующийся на оказании помощи частным лицам и владельцам бизнеса в достижении их финансовых целей. Его работа была отмечена во многих СМИ, включая Forbes, CNBC, The Sun и другие.

Все материалы Credit Intel написаны внештатными авторами по заказу и оплате American Express.

Как сэкономить деньги для достижения финансовой безопасности

Узнайте, как добиться финансового успеха, экономя деньги на продуктах, жилье, образовании и других ежемесячных счетах. Приобретите навык экономии денег, который может иметь долгосрочное значение для вашего финансового роста.

Приобретите навык экономии денег, который может иметь долгосрочное значение для вашего финансового роста.

Расскажи мне больше

7 советов по составлению бюджета, которые помогут вам сэкономить больше денег

Эти семь советов по составлению бюджета помогут вам приблизиться к своим финансовым целям, а также могут увеличить ваше счастье.

Расскажи мне больше

Сколько вы должны откладывать каждый месяц?

Сумма, которую вы должны откладывать каждый месяц, зависит от ваших доходов, расходов и целей сбережений. Многие финансовые эксперты рекомендуют бюджетное правило 50/30/20 как хорошее начало.

Подробнее

Материал, размещенный для вас на этом веб-сайте, Credit Intel , предназначен только для информационных целей и предназначен для жителей США и не предназначен для предоставления юридических, налоговых или финансовых консультаций. Если у вас есть вопросы, обратитесь к своим профессиональным юридическим, налоговым и финансовым консультантам.

Если у вас есть вопросы, обратитесь к своим профессиональным юридическим, налоговым и финансовым консультантам.

25 способов перестать тратить деньги и накопить на пенсию

К сожалению, когда дело доходит до пенсионных накоплений, не бывает коротких путей. Вместо этого вы должны делать все мелочи, которые могут добавить к стабильной посткарьерной жизни. Ограничение расходов, снижение затрат и откладывание дополнительных средств — это лишь некоторые из разумных действий, которые вы можете предпринять, чтобы приумножить деньги в своем заначке.

Вот 25 советов, как увеличить свои пенсионные сбережения и инвестировать в свое будущее.

Содержание

1. Начните с малого

Как и в случае с любой привычкой, когда вы меняете свой распорядок дня, рекомендуется начинать с малого. Внесите управляемые изменения, прежде чем переходить к более важным и сложным задачам, таким как инвестирование или сокращение штата.

Например, сварите себе кофе дома, а не заходите в кафе перед работой. Выбирайте обычное мыло для рук или подождите один день, прежде чем покупать новую обувь, которую вы видели в магазине. Все эти незначительные корректировки помогут вам внести долгосрочные изменения в ваши укоренившиеся привычки перерасхода средств и в долгосрочной перспективе являются лучшим способом сэкономить.

Выбирайте обычное мыло для рук или подождите один день, прежде чем покупать новую обувь, которую вы видели в магазине. Все эти незначительные корректировки помогут вам внести долгосрочные изменения в ваши укоренившиеся привычки перерасхода средств и в долгосрочной перспективе являются лучшим способом сэкономить.

2. Составьте бюджет и придерживайтесь его.

Сядьте со своей семьей и оцените свои привычки в отношении расходов. Затем просмотрите свои прошлые банковские выписки и решите, где вы можете сократить расходы.

Уточните, сколько вы можете потратить на что. Например, создайте категорию для расходов на еду, транспорт, одежду и т. д. и регулярно обновляйте свой бюджет, чтобы убедиться, что вы достигаете своих целей. Существует множество приложений для составления бюджета, которые делают этот процесс немного менее утомительным и помогают вам не сбиться с пути.

3. Откладывайте сбережения

По мере того, как вы постепенно меняете свои привычки расходования средств, чтобы откладывать на пенсию, обязательно откладывайте свои сбережения на отдельный счет. Регулярное отслеживание и выделение ваших пенсионных денег и хранение их отдельно от остальных ваших средств позволит сохранить деньги, которые вы откладываете на будущее, нетронутыми. Как только ваши сбережения будут отложены, вложите их в безналоговые счета, такие как Roth IRA, чтобы получить максимальную отдачу от затраченных средств.

Регулярное отслеживание и выделение ваших пенсионных денег и хранение их отдельно от остальных ваших средств позволит сохранить деньги, которые вы откладываете на будущее, нетронутыми. Как только ваши сбережения будут отложены, вложите их в безналоговые счета, такие как Roth IRA, чтобы получить максимальную отдачу от затраченных средств.

4. Инвестируйте в свое здоровье

В современном мире медицинские расходы могут опустошить ваш банковский счет, даже если вы думаете, что у вас хорошая медицинская страховка. Здоровое питание и поддержание формы — важные способы сэкономить на расходах в долгосрочной перспективе. Хотя абонементы на свежие продукты и фитнес могут быть дорогими, важно вести здоровый образ жизни по многим причинам, включая вашу будущую финансовую безопасность.

Существуют и другие инвестиции, которые сохранят ваше здоровье и, вероятно, снизят ваши медицинские расходы. Например, покупка хорошего матраса поможет вам лучше спать и сэкономит деньги в долгосрочной перспективе, потому что люди, которые высыпаются, с большей вероятностью будут платить меньше за медицинские услуги.

5. Дестресс

Точно так же контроль уровня стресса и забота о своем психическом здоровье являются важными способами поддержания вашего здоровья. Стресс является основной причиной болезней в США, что, помимо других очевидных недостатков, плохо сказывается на вашем банковском счете. Медитация и осознанное движение бесплатны и улучшат ваше настроение и здоровье. Хотите верьте, хотите нет, но оставаться в дзен также полезно для вашего финансового будущего.

6. Инвестируйте в себя

Пройдите курс и освойте новый (предпочтительно рыночный) навык. Общественные колледжи и местные центры могут предлагать занятия со скидкой. Не бойтесь тратить деньги на курсы, которые помогут вам учиться и расти. Даже если вы не можете использовать свои навыки, чтобы заработать дополнительные деньги, изучение новых вещей и расширение кругозора всегда того стоит.

7. Отмените неиспользованные подписки и членства

Просмотрите выписки по кредитной карте и проверьте, без каких подписок и членств вы могли бы обойтись. Легко подписаться на членство и забыть о нем, поэтому найдите время, чтобы прочесать свои финансы, чтобы увидеть, есть ли какие-либо повторяющиеся платежи, которые можно отменить.

Легко подписаться на членство и забыть о нем, поэтому найдите время, чтобы прочесать свои финансы, чтобы увидеть, есть ли какие-либо повторяющиеся платежи, которые можно отменить.

Если у вас есть учетные записи потокового вещания Netflix, Hulu и HBO, возможно, вы могли бы прожить без одной или двух пару месяцев. Вместо этого рассмотрите чередующийся график подписки на потоковую передачу. Например, заблокируйте свою учетную запись Netflix в начале года и смотрите только Hulu в январе и феврале. Чередование услуг по подписке может сэкономить вам удивительную сумму в течение года.

8. Избегайте импульсивных покупок

Когда дело доходит до личных финансов, это в значительной степени игра с нулевой суммой, поэтому подумайте, от чего вы можете отказаться, чтобы купить этот яркий предмет, который привлек ваше внимание. Затем потратьте 24 часа на обдумывание потенциальной покупки, прежде чем покупать что-либо дороже 50 долларов.

Чтобы помочь вам принять решение, напишите список за и против. Затем спросите себя, поможет ли мне этот предмет через месяц? Один год? Если ответ отрицательный, тщательно проверьте, стоит ли предмет из вашего списка желаний жертвовать своими с трудом заработанными деньгами.

Затем спросите себя, поможет ли мне этот предмет через месяц? Один год? Если ответ отрицательный, тщательно проверьте, стоит ли предмет из вашего списка желаний жертвовать своими с трудом заработанными деньгами.

9. Продажа неиспользуемых вещей

Расхламление имеет дополнительное преимущество, так как позволяет заработать дополнительные деньги. Хорошо разрекламированная гаражная распродажа может принести вам тысячи долларов всего за один уик-энд. Вы также можете продавать свои вещи на Craigslist, Facebook Marketplace или Poshmark и вносить эти доходы в свой пенсионный фонд.

10. Разработайте план погашения долга по кредитной карте

Избавление от долгов является важным шагом в пенсионных накоплениях. Если вы этого не сделаете, вы никогда не сможете откладывать деньги на будущее. Решите, сколько вы можете позволить себе погасить свой долг каждый месяц, и рассчитайте, сколько времени потребуется, чтобы погасить ваши счета по этой ставке.

11. Автоматизируйте свои расходы

Чтобы сохранить свою кредитную историю в хорошем состоянии и избежать штрафов за просрочку платежа, обязательно настройте автоматические платежи для всех ваших счетов. Плата за просрочку платежа — пустая трата денег, и ее можно гораздо лучше использовать в другом месте, например, в пенсионном фонде.

Плата за просрочку платежа — пустая трата денег, и ее можно гораздо лучше использовать в другом месте, например, в пенсионном фонде.

12. Сокращение

Арендная плата или платежи по ипотеке являются наиболее значительными ежемесячными расходами большинства людей. Уменьшение жилищной ситуации — один из самых экономичных способов помочь вам отложить дополнительные сбережения на пенсию. Сокращение не только поможет вам сэкономить на аренде или ипотеке, но также снизит счета за коммунальные услуги, потому что у вас будет меньше места для обогрева зимой и охлаждения летом.

13. Договаривайтесь о более низких ставках/рефинансировании

Изучите некоторые из ваших долгосрочных кредитов. В зависимости от вашей текущей процентной ставки, это может помочь вам сэкономить, если вы рефинансируете. Ипотечные кредиты, автокредиты и студенческие долги могут быть рефинансированы. Этот простой шаг может снизить ваши ежемесячные платежи, сэкономив вам тысячи долларов в долгосрочной перспективе.

14. Займитесь проектами «сделай сам»

Вместо того, чтобы нанимать домашнего декоратора, ландшафтного дизайнера или подрядчика, займитесь проектами «сделай сам», чтобы сократить расходы. Ремонт дома своими руками обойдется вам в несколько раз дешевле, чем найму профессионала, к тому же вы приобретете новые навыки, которые пригодятся вам в будущем.

15. Покупка оптом

Покупка оптом является авансовым платежом, но в целом будет стоить вам меньше за единицу. Непортящиеся продукты, такие как рис и бобы, консервы, корм для домашних животных и товары для дома, — все это отличные товары для покупки оптом, потому что они не испортятся, и вы можете использовать их в далеком будущем.

16. Пользуйтесь общественным транспортом

Транспортные расходы составляют значительную часть бюджета большинства американцев. Расходы на Uber, такси и бензин могут быстро возрасти и являются крупными расходами, которые можно легко сократить, регулярно пользуясь общественным транспортом. Многие города предлагают ежемесячные проездные билеты на автобус, чтобы отбить охоту садиться за руль. Кроме того, пожилые люди обычно имеют право на дополнительную скидку на транзитные проездные.

Многие города предлагают ежемесячные проездные билеты на автобус, чтобы отбить охоту садиться за руль. Кроме того, пожилые люди обычно имеют право на дополнительную скидку на транзитные проездные.

17. Ходите пешком и ездите на велосипеде

Сокращение пробега пешком или на велосипеде, когда это возможно, полезно для вас, окружающей среды и вашего банковского счета. Попробуйте установить новые привычки, которые помогут вам избежать вождения, чтобы сократить расходы, оставаться активными и уменьшить свой углеродный след.

18. Меньше ешьте вне дома

Питание вне дома — еще одна крупная трата денег в бюджете большинства американцев. Упакуйте свой собственный обед, приготовьте кофе и найдите удовольствие в приготовлении ужина, чтобы помочь вам ежемесячно экономить сотни на расходах на еду. В зависимости от того, сколько вы едите вне дома, вы можете сэкономить сотни долларов каждый месяц, уменьшив эти расходы.

19. Приготовление пищи

Покупка свежих продуктов в больших количествах — самый экономичный способ похода в продуктовый магазин. Однако, если продукты гниют в вашем холодильнике, это не приносит вам никакой пользы. Приготовление еды сохраняет все ваши продукты съедобными и побуждает вас меньше есть вне дома, поскольку у вас будет готовая еда, и вам не придется беспокоиться о приготовлении пищи.

Однако, если продукты гниют в вашем холодильнике, это не приносит вам никакой пользы. Приготовление еды сохраняет все ваши продукты съедобными и побуждает вас меньше есть вне дома, поскольку у вас будет готовая еда, и вам не придется беспокоиться о приготовлении пищи.

20. Откажитесь от служб доставки

После долгого дня постарайтесь не поддаваться желанию заказать еду в Uber, Postmates и т. д. Еда вне дома уже требует огромных расходов, а заказ доставки выводит ее на новый уровень. Если вы умираете от китайской еды на вынос или пиццы, по крайней мере, попробуйте забрать ее, а не заказывать доставку. Вы можете быть удивлены, сколько вы сэкономите, сократив эти ненужные расходы из своей рутины.

21. Подумайте о подработке

Существует множество простых и неожиданных способов увеличить свой годовой доход. Сдача в аренду свободной комнаты в вашем доме, продажа поделок на Etsy и работа в саду ваших соседей — это простые способы ежемесячно получать дополнительные деньги. Положите этот дополнительный доход на свой пенсионный сберегательный счет, и вы поблагодарите себя позже.

Положите этот дополнительный доход на свой пенсионный сберегательный счет, и вы поблагодарите себя позже.

22. Наслаждайтесь отдыхом

Путешествия — еще одна значительная и ненужная статья расходов в бюджете среднего американца. Вместо того, чтобы лететь через всю страну, подумайте о местах, которые вы могли бы посетить в нескольких минутах езды от вашего дома. Возможно, кемпинг в близлежащем заповеднике станет подходящей заменой пляжному отдыху, а поездка в соседний город удовлетворит ваше желание выбраться за город. Нас окружает красота, и нам не обязательно ехать на Гавайи, чтобы расслабиться.

23. Инвестировать во взаимный фонд

Инвестировать во взаимный фонд означает инвестировать в различные акции и облигации, диверсифицировать свои инвестиции и снизить риск потери денег в случае банкротства одной компании. Инвестиции во взаимные фонды — это безопасный, но прибыльный способ гарантировать, что ваши пенсионные фонды полностью реализуют свой потенциал.

24. Воспользуйтесь IRA Roth

IRA Roth — это пенсионные сберегательные счета, которые позволяют вам увеличивать свои пенсионные сбережения без уплаты налогов. Кроме того, по достижении 59 лет, вы можете снимать свои доходы, не платя с них налог. Это значительные преимущества для счетов Roth и традиционных счетов IRA, и их долгосрочные преимущества трудно переоценить. Посмотрите, имеют ли смысл эти пенсионные сберегательные счета для вас, и если да, то откройте один из них как можно скорее.

25. Обратитесь за профессиональной помощью

В качестве альтернативы, если у вас есть время и интерес, есть множество способов узнать больше об инвестировании.