Планирование личного/семейного бюджета | Вашифинансы – портал Вашифинансы.рф

Любой бюджет состоит из доходной и расходной частей: сколько вы планируете получить и сколько – потратить. Начинать планирование бюджета лучше с доходов – они ограничивают ваши траты.

Не планируйте потратить больше, чем зарабатываете

Вы, конечно, можете взять кредит или занять у друзей, но закладывать в бюджет займы «на покрытие дефицита» – плохая стратегия. Все занятое надо будет отдавать. Неизвестно, в каком состоянии окажется ваш бюджет к этому моменту, хватит ли вам денег на покрытие долга. Не говоря уж о том, что проценты по некоторым видам кредитов в разы перекрывают все возможные выгоды их использования.

Не рассчитывайте на случайные доходы

Вы избежите неприятных неожиданностей, если будете закладывать в бюджет только постоянные доходы (зарплата, доходы от сдачи квартиры в аренду и т.

Ранжируйте расходы по степени важности

Составьте список расходов, начав с обязательных платежей (платежи по кредитам, квартплата, налоги, плата за детский сад и т. п.) и расходов, без которых вы не сможете обойтись, – на питание, одежду и обувь, транспорт и т. п. Постарайтесь также оставить немного на непредвиденные расходы, а если у вас нет кредитов, включите в обязательную часть списка некоторую сумму на долгосрочные сбережения.

Ставьте долгосрочные цели

Если после формирования списка обязательных и неизбежных расходов что-то осталось, следует отложить хотя бы часть на будущие крупные расходы. Плановые (поездка в отпуск, покупка автомобиля, первый взнос по ипотеке и т.

Не отступайте от намеченного плана

С непривычки следовать плану может оказаться непросто, но постарайтесь все же не смешивать статьи расходов. Не стоит тратить на красивую или полезную вещицу деньги, отложенные на еду или квартплату, уговаривая себя, что долг по квартплате вы погасите в следующем месяце. Залатать дыру в бюджете будет непросто. Ваши планы на месяц не должны меняться под влиянием спонтанных желаний.

Ведите учет расходов

Ни размер, ни структура расходов в личном бюджете не могут быть постоянной величиной – цены на разные товары и услуги растут по-разному, да и наша потребность в них тоже может меняться.

Регулярно проводите ревизию расходов: если какая-то статья расходов стала «отъедать» слишком большую часть ваших доходов в ущерб остальным, следует подумать, можно ли как-то вернуть ее в привычные рамки.

Регулярно проводите ревизию расходов: если какая-то статья расходов стала «отъедать» слишком большую часть ваших доходов в ущерб остальным, следует подумать, можно ли как-то вернуть ее в привычные рамки.

Как составить семейный бюджет, который работает?

Бюджет – это один из наиболее важных финансовых инструментов для любого человека. Любой может выиграть от адекватного бюджета, несмотря на возраст или доход. Даже самый примерный план расходов поможет вам сохранить финансовый баланс, вы сможете избежать ловушки, когда тратите больше, чем зарабатываете. Но довольно расхваливать финансовое планирование. Вот как составить личный бюджет.

1. Оцените свое финансовое состояние

Первый шаг в создании бюджета – это понять, что у вас есть сейчас. Посмотрите на ваши банковские счета, кредитные карты, долги, спрятанные в матрасе деньги и любые источники дохода.

Кроме того, по крайней мере один месяц вы должны отслеживать все свои расходы, чтобы понять, куда же уходят деньги. Если же вы последите за своими деньги два или три месяца, у вас будет больше представления о тенденциях.

Если же вы последите за своими деньги два или три месяца, у вас будет больше представления о тенденциях.

Нужно следить и за наличными, которые вы тратите, а также за покупками с помощью кредитных и дебетовых карт. Каждый вид расходов нужно вносить в определённую категорию. Для записи расходов и доходов вы можете использовать простой блокнот или специальное приложение.

2. Пересмотрите свои расходы и доходы

После того, как какое-то время вы следили за своими доходами и расходами, пришло время их пересмотреть. Изучите категории, по которым вы тратите больше всего. Наверняка, вы удивитесь, что так много денег уходит на неочевидные вещи.

«Две основные области, где люди чрезмерно тратят, – это еда и развлечения вроде походов в кино», – объясняет основатель портала Savingfreak.com Пол Мойер, который специализируется на техниках экономии средств.

Проверьте, не тратите ли вы ежемесячно больше, чем зарабатываете. Если это так, не пугайтесь. Это очень распространенная проблема. Что делать в этом случае?

Что делать в этом случае?

3. Определите свои потребности и финансовые цели

Вам обязательно нужно определить, какие ваши главные потребности. Это вещи, без которых вы просто не сможете жить. Новый телевизор, например, совершенно не попадает в эту категорию.

Вы должны убедиться, что ваш бюджет в первую очередь покрывает такие вещи как еда, жильё и одежда, а также транспорт до работы. Также подсчитаете, сколько вы платите по своим различным обязательствам и счетам. Нужно убедиться, что сделаны платежи по кредитам, по жилищно-коммунальным услугам и другим важным видам обязательств.

Вы должны также понять, каковы ваши финансовые цели. Если вы хотите создать финансовый запас на чёрный день или накопить побольше на пенсии, важно, чтобы в бюджете эти цели учитывались. У каждого человека свои финансовые цели в зависимости от их финансового положения и желаний. Свои финансовые цели стоит добавить в бюджет.

4. Определите свои приоритеты

При составлении бюджета вам придётся делать выбор. Нужно убедиться, что у вас есть деньги на все ваши потребности и реализацию финансовых целей. А затем уже можно думать о бюджете на ваши развлечения и другие желания.

Нужно убедиться, что у вас есть деньги на все ваши потребности и реализацию финансовых целей. А затем уже можно думать о бюджете на ваши развлечения и другие желания.

Нужно составить список ваши потребностей и желаний с учётом их важности для вас. В самом верху списка должны быть еда, одежда, деньги на бензин и другие подобные вещи. Важно реально оценивать потребности.

Скачать файл для печати.

Да, еда также важна. Но вам важна именно здоровая еда. Фастфуд не является потребностью. Походы в ресторан дважды в неделю также не являются потребностью. Вы можете сократить ваши чеки в продуктовых магазинах, планируя здоровые обеды и ужины и готовя их дома.

Есть и другие потребности, которые, на самом деле, являются желаниями. Нужно быть честным в отношении того, куда вы тратите деньги и при оценке того, зачем вы это делаете. Далеко не всегда весело это делать, но это необходимо.

Некоторые финансовые эксперты полагают, что вы тратите впустую около 15% своих доходов ежемесячно. Например, правда ли, вам нужно каждое утро покупать чашку кофе?

Например, правда ли, вам нужно каждое утро покупать чашку кофе?

Бюджет поможет вам лучше использовать деньги и даст вам основу к лучшему финансовому будущему.

5. Корректируйте бюджет

Скорее всего, вы справились с составлением бюджета. Это хорошо. Но есть и плохие новости: скорее всего, ваш бюджет неправильный.

Скорее всего, вы переоценили свои расходы на какие-то категории и недооценили в других. Но не волнуйтесь, чем дольше вы выполняете бюджет, тем лучше вы будете понимать, сколько вы тратите по всем категориям.

После того, как вы составили бюджет, не стоит его консервировать. Думаете о бюджете как о подвижном живом создании. Каждый месяц вашей жизни не похож не другой. Каждый месяц у вас будут новые финансовые потребности и желания. В один месяц вам придётся потратиться на новые шины или новую кухонную технику. Вы должны продолжать следить и адаптировать свой бюджет по мере того, как ваша жизнь меняется.

6. Откладывайте деньги автоматически

Если у вас проблема со сбережением денег, лучший способ добиться того, чтобы деньги сберегались, сделать это автоматически. Вы можете установить автоматический перевод денег на ваш сберегательный банковский счёт. Это отличный способ, который не позволит вам потратить деньги, которые вы должны сберечь.

Вы можете установить автоматический перевод денег на ваш сберегательный банковский счёт. Это отличный способ, который не позволит вам потратить деньги, которые вы должны сберечь.

Вы можете запланировать, чтобы эти переводы происходили в любое удобное для вас время. Лучше всего, чтобы переводы были примерно тогда же, когда вам приходит зарплата или другие платежи.

Чем быстрее деньги окажутся на сберегательном счету, тем менее вероятно, что вы их потратите.

7. Используйте метод конвертов

Не стоит составить бюджет, а затем забывать про него. Составление бюджета – это важно, но ещё важнее использовать его.

Поместите бюджет на место, где вы будете его видеть ежедневно. Распечатайте его и прикрепите к холодильнику или к входной двери. Вам не надо каждый день его смотреть, но вы будете помнить о том, что он важен.

Не всегда легко соблюдать бюджет. Если вы расстраиваетесь от того, что придерживаетесь бюджета, или чувствуете себя лишенными разных радостей жизни, напомните себе о ваших финансовых целях. Если вы копите на новую машину, поместите на видное место её фотографию, которая бы вас вдохновляла на то, чтобы придерживаться бюджета.

Если вы копите на новую машину, поместите на видное место её фотографию, которая бы вас вдохновляла на то, чтобы придерживаться бюджета.

Если у вас проблемы с ограничением своих расходов, пришло время для «конвертов». Это могут быть как реальные бумажные конверты, так и банковские карточки, чтобы зарабатывать на кэшбэке. Деньги в этих «конвертах» предназначены для разных видов расходов, например, конверт на бензин, конверт на продукты, конверт на развлечения и так далее. Если вы положили деньги в каждый «конверт» – это именно та сумма денег, которые вы позволите себе потратить на эту статью расходов в этом месяце.

Если в конверте закончились деньги, значит вам больше нечего тратить на расходы в этой группе. Конверты с деньгами – это лучший способ, чтобы жить в рамках бюджета.

8. Создайте фонд на чёрный день

Одна из основных проблем, с которым сталкиваются люди при формировании бюджета, – это не включение в него денег на чрезвычайный случай. Так как вы не видите события в будущем, невозможно заложить в бюджет расходы на них.

Вы никогда не знаете, когда забьётся труба, сломается машина или система отопления. Фонд на чрезвычайный случай позволит иметь дополнительные деньги , чтобы покрыть неожиданные расходы.

Многие финансовые эксперты согласны, что чрезвычайный фонд должен составлять около 3 месячных окладов – эта сумма поможет справиться с финансовыми сюрпризами.

Для чрезвычайного фонда стоит создать отдельный счёт, чтобы вы не смогли случайно или целенаправленно потратить его.

9. Не забывайте о годовых или полугодовых расходах

Вносить в бюджет повторяющиеся платежи довольно легко. Счета за электричество, воду или платежи за бензин вы делаете каждый месяц и их сложно забыть. Но не стоит забывать о тех платежах, которые делаются раз или два в год. К таким относится, например, страховка на автомобиль, медицинское страхование, членские взносы и другие.

Если у вас есть такие статьи расходов, вам стоит внести их в свой перечень расходов и разделить платеж на ежемесячные отчисления.

Если вы платите за страховку за машину дважды в год, тогда разделите эту сумму на шесть и начинайте копить ежемесячно.

10. Выучите силу слова «нет»

Если вы соблюдаете бюджет, то вам придётся множество раз сказать «нет». Возможно, вам придётся отказаться от любимого фастфуда, похода в кино или на ланч с коллегами.

Составить бюджет – это прекрасно. Но он становится бесполезным, если вы его не придерживаетесь.

11. Отложите деньги на развлечения

Кто сказал, что бюджет должен быть невесёлым? Убедитесь, что вы включили в конец списка расходов такую графу как «деньги на веселье». Это небольшая часть вашего дохода, которую вы можете потратить на всё, что угодно.

Если у вас будет немного денег на дополнительные расходы, придерживаться бюджета станет немного проще. Научитесь радовать себя время от времени с помощью этих денег (но не тратьте больше денег, чем вы отложили).

Источник: блог Good Financial Cents

Читайте также:

Kakebo: как уже 100 лет контролируют семейные финансы в Японии

Как грамотно распоряжаться деньгами? | Swedbank blogs

Если в конце месяца вечно не хватает денег, то дело не всегда в размере зарплаты, а в том, что мы не умеем планировать свой бюджет так, чтобы не только хватило на все самое необходимое, но и можно отложить на будущеe.

В обществе почему-то укоренилось мнение о том, что если у человека нет внушительной суммы денег, то и особые знания по их управлению ему не нужны. Но эксперт Института финансов Swedbank Эвия Кропа подчеркивает, что в реальности все наоборот: чем меньше денег, тем важнее понимать, на что и зачем был потрачен каждый евро. И хотя планирование финансов часто вызывает негативные эмоции, так как ассоциируется с сокращением и контролем расходов, это самый надежный способ выбраться из долговой пропасти и стать более независимым в финансовом плане.

Те, кто думает, что завтра будет легче, глубоко заблуждаютсяЭто относится не только к планированию бюджета, но к намерениям с завтрашнего дня больше заниматься спортом, выбирать более полезные продукты, ложится спать раньше и т.д. Начать жизнь с чистого листа мы обычно планируем не сегодня, а завтра, на следующей неделе или вовсе откладываем на потом. Но Эвия Кропа уверена: «Очень важно действовать и начать планировать свой бюджет, не завтра, а прямо сейчас, ведь если мы будем откладывать и продолжать жить по-старому, результата не будет. Благосостояние, как и достижение целей, не дается само собой. Для этого нужны решительные действия, а также четкий контроль над входящими и исходящими денежными потоками. Чем раньше начнете, тем больше будет ваш успех!»

Благосостояние, как и достижение целей, не дается само собой. Для этого нужны решительные действия, а также четкий контроль над входящими и исходящими денежными потоками. Чем раньше начнете, тем больше будет ваш успех!»

Как показывает исследование привычек финансового планирования, чаще всего (69%) семьи планируют свой бюджет в рамках одного месяца, стараясь, чтобы денег хватило на регулярные платежи и неотложные траты. Но при этом нельзя забывать о долгосрочных накоплениях для «подушки безопасности» и будущих расходах. «Несомненно, на первоначальном этапе многие действительно хотят просто разобраться с текущими расходами. Но не менее важно заложить фундамент финансового благосостояния и на будущее, создавая различные целевые накопления (например, сберегательный счет, накопление на будущее ребенка и др.), делая взносы в частный пенсионный фонд, накопительное страхование жизни, депозиты и др.», — отмечает эксперт Института финансов Swedbank.

Составляя бизнес-план, предприниматели, как правило, включают 10% на непредвиденные расходы, потому что предусмотреть абсолютно все просто невозможно. Этим же принципом следует руководствоваться и при составлении семейного бюджета. Если же все ваши предстоящие траты будут расписаны до последнего цента, то малейшее отступление может привести к краху тщательно спланированного бюджета и помешать осуществлению ваших планов.

Как не потратить все сразу?Еще одной распространенной ошибкой является безудержная трата денег в первые дни после зарплаты. Тут даже можно отметить некоторую закономерность: чем туже приходилось затягивать ремень перед зарплатой, тем шире хочется гулять после поступления денег на счет. Чтобы избежать этого, оставшиеся после уплаты обязательных платежей деньги лучше разделить на равные части. Для большей безопасности часть средств можно даже перечислить на сберегательный счет и каждую неделю заказывать определенную сумму на текущие траты (бесплатное перечисление со сберегательного счета осуществляется в течение семи дней).

Учет доходов и расходов. Эффективно управлять своими финансами вы сможете только в том случае, если будете точно знать, сколько вы зарабатываете и на что тратите свои деньги. Учет доходов в большинстве случаев не составляет особого труда, что нельзя сказать о затратном по времени учете расходов. Но тут на помощь приходят современные технологии, позволяющие быстро и точно спланировать бюджет. Для этой цели можно использоваться компьютерные программы (например, MS Excel), облачные технологии (например, Google Docs) или приложения для смартфонов (например, Easy Home Finance, Spendee). Или же можно стараться по возможности чаще рассчитываться карточкой: в этом случае затратный по времени учет расходов возьмет на себя банк, и все покупки будут учтены в интернет-банке и доступны в планировщике бюджета;

Анализ. После того как разберетесь со своими доходами и расходами, нужно сделать выводы, ответив на вопрос, все ли траты обоснованы и приемлема ли вам текущая ситуация.

Нередко процесс анализа приносит сюрпризы, потому что, если «прикидывать в уме», суммы трат кажутся меньшими и, как правило, выпадают из памяти. На самом деле именно небольшие и, казалось бы, незначительные расходы по итогам месяца образуют весьма ощутимую сумму;

Нередко процесс анализа приносит сюрпризы, потому что, если «прикидывать в уме», суммы трат кажутся меньшими и, как правило, выпадают из памяти. На самом деле именно небольшие и, казалось бы, незначительные расходы по итогам месяца образуют весьма ощутимую сумму;Цели. Если вы видите возможности для улучшения ситуации, нужно понять, что и как будете делать по-другому. Возможно, в первую очередь вы захотите разобраться со счетами и погасить все имеющиеся обязательства. После того как эта задача будет решена, можете смело браться за следующие цели, например, начать копить на более крупную покупку, откладывать на «черный день» или оформить новый кредит;

План. Чтобы достичь цели, придется что-то менять. «Лишние» деньги в кошельке могут появиться двумя способами: либо вы будете меньше тратить, либо больше зарабатывать. Самое простое начать с сокращения расходов, но, как известно, их нельзя сокращать до бесконечности.

Важно также рассмотреть возможности дополнительного заработка.Действия. Когда план по достижению целей готов, приступайте к его реализации! Возможно, это самый сложный из всех шагов, так как требует конкретных действий, но, поверьте, это того стоит!

Нередко процесс анализа приносит сюрпризы, потому что, если «прикидывать в уме», суммы трат кажутся меньшими и, как правило, выпадают из памяти. На самом деле именно небольшие и, казалось бы, незначительные расходы по итогам месяца образуют весьма ощутимую сумму;

Нередко процесс анализа приносит сюрпризы, потому что, если «прикидывать в уме», суммы трат кажутся меньшими и, как правило, выпадают из памяти. На самом деле именно небольшие и, казалось бы, незначительные расходы по итогам месяца образуют весьма ощутимую сумму; Важно также рассмотреть возможности дополнительного заработка.

Важно также рассмотреть возможности дополнительного заработка.Как планировать бюджет. Инструкция. | Easyfinance.ru

Если вы не планируете бюджет, то по сути приглашаете ненужные долги и лишаете себя возможности делать сбережения. Эти шаги помогут вам узнать, как составить бюджет и контролировать свои расходы.

Шаги

✔ Отслеживайте доходы и расходы

1. Определите свой общий доход. У вас фиксированная зарплата и вы знаете, сколько приносите домой каждый месяц? Вы фрилансер и зарплата меняется от месяца к месяцу? Четкое представление, сколько вы заработаете – самое главное для создания успешного бюджета.

2. Определите, как вы тратите деньги. Какие счета вам нужно оплачивать каждый месяц? Вы каждую пятницу выбираетесь с друзьями где-то поужинать или раз в неделю ходите в кино? Зная, куда уходят деньги, вы сможете лучше за ними следить.

3. Сложите регулярные расходы и вычтите их из зарплаты. Получается отрицательное число? Если так, вы явно живете не по средствам. Если деньги остаются, разделите их на несколько групп:

«Гибкие» деньги. Около 10-20% от разности зарплаты и регулярных расходов должны быть наготове, если вдруг придется за что-то платить больше, чем ожидалось. Это может произойти с коммунальными счетами, если цены на бензин вдруг вырастут, если у вас спустит колесо или еще что-то.

Сбережения. В идеале, вы должны откладывать 30% зарплаты, хотя даже 10% (если вы делаете это все время) – уже неплохо. Отложите деньги в фонд чрезвычайных обстоятельств (в 4-6 раз больше ваших месячных расходов), затем начните откладывать на инвестирование.

Деньги на расходы – то, что остается после вычета сбережений и «гибких» денег. Это те деньги, которые вы тратите на одежду, еду вне дома и другие развлечения.

✔ Создание бюджета

1. Поставьте бюджетные и финансовые задачи. Они должны быть и кратко- и долгосрочные. Первые включают в себя: каждый месяц не тратить больше определенной суммы, или каждый месяц откладывать определенную сумму. Вторые включают: возможность сделать первый взнос за машину или дом. Вам нужна какая-то цель, это поможет придерживаться бюджета. Финансовые цели удобно ставить при помощи сервиса EasyFinance.ru. Вы можете указать желаемую дату накопления на путешествие или создание подушки финансовой безопасности (в размере 6-12 месячных зарплат), а сервер автоматически рассчитает сумму, которую необходимо откладывать каждый месяц.

Они должны быть и кратко- и долгосрочные. Первые включают в себя: каждый месяц не тратить больше определенной суммы, или каждый месяц откладывать определенную сумму. Вторые включают: возможность сделать первый взнос за машину или дом. Вам нужна какая-то цель, это поможет придерживаться бюджета. Финансовые цели удобно ставить при помощи сервиса EasyFinance.ru. Вы можете указать желаемую дату накопления на путешествие или создание подушки финансовой безопасности (в размере 6-12 месячных зарплат), а сервер автоматически рассчитает сумму, которую необходимо откладывать каждый месяц.

2. Составьте список всего, за что нужно платить. Это включает в себя самое важное – аренда, электричество, отопление. Пускай эти расходы будут в бюджете самыми важными.

3. Используйте программное обеспечение. Приложение для Android

«Личные финансы. Семейный бюджет « от EasyFinance.ru

имеет встроенные инструменты для работы с бюджетом.

✔ Поддержание бюджета

1. Не выходите из бюджета. Звучит очевидно, но выйти из бюджета легко даже когда он есть. Тратьте деньги разумно..

2. Вносите ежедневные платежи и доходы на сайт EasyFinance.ru. Следите за повторяющимися тратами, которых можно легко избежать. Например, ежедневный поход в кафе попить кофе.

3. Не рассчитывайте, что неожиданно получите деньги. Не принимайте в расчет потенциальные источники доходов вроде новогодней премии или возврата по налогам. В бюджет вы должны включать лишь те деньги, которые получите совершенно точно.

4. Оставляйте дебитную/кредитную карту дома. Когда вы выбрались куда-то, очень легко (и соблазнительно) сильно потратиться. Не делайте этого!

5. Откладывайте деньги сразу на всю неделю. Если вы хотите каждую неделю тратить 8000 и не больше, отправляйтесь в банкомат в понедельник и снимите все деньги сразу. Кончились деньги? Все.

✔ Еще несколько способов придерживаться бюджета

1. Принимайте во внимание разницу между роскошью и необходимостью. Определите, что в вашем бюджете «необходимо», а что «хочется». Пускай необходимости стоят в вашем бюджете стоят во главе угла, а если остаются деньги – позвольте себе куда-то выбраться или пойти по магазинам.

Принимайте во внимание разницу между роскошью и необходимостью. Определите, что в вашем бюджете «необходимо», а что «хочется». Пускай необходимости стоят в вашем бюджете стоят во главе угла, а если остаются деньги – позвольте себе куда-то выбраться или пойти по магазинам.

2. Сократите большие расходы. Это самый эффективный способ оставаться в рамках бюджета. Если вы каждый год ездите куда-то в отпуск, подумайте о том, чтобы в этом году остаться дома. Если курите, подумайте о том, как можно бросить.

3. Платите меньше налогов. Если вы подаете налоговую декларацию раз в год, попробуйте лучше использовать постатейные вычеты.

4. Оставайтесь на шаг впереди инфляции. Со временем инфляция увеличивает стоимость жизни. Ежегодный рост в 3% через 24 года удвоит стоимость всего. Если ваш доход растет, не тратьтесь на предметы роскоши до тех пор, пока не убедитесь, что можете все время оставаться на шаг впереди инфляции.

Образец бюджета

Зарплата: 60000 р.

Регулярные расходы:

Аренда 18000 р.

Мобильный 1000 р.

Еда 8000 р.

Коммунальные платежи 5000 р.

Машина 5000

Бензин 3000

Всего – 60000

60000 – 40000 (регулярные расходы) = 20000

20000 – 6000 («гибкие» деньги, 10% зарплаты – регулярные расходы) = 14000

14000 – 3000 (сбережения, 5% зарплаты) = 11000

11000 – те деньги, с которыми вы до следующей зарплаты можете делать, что хотите.

Рекомендуем прочесть также: Как ставить и достигать финансовые цели

Еще статьи по теме:

12 эффективных способов снизить расходы.

Как правильно научиться копить деньги? Простые рекомендации.

Общайтесь с нами в соцсетях:

ВКонтакте

Одноклассники

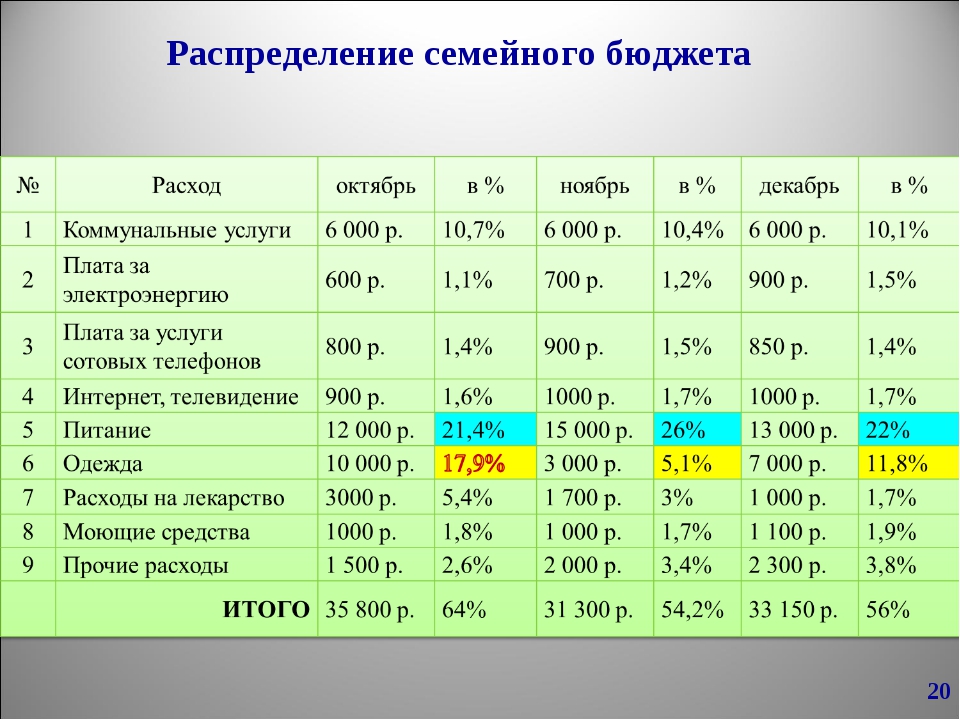

Как правильно распределить семейный бюджет на месяц (таблица)

Зачастую семьи, которые зарабатывают меньше, не испытывают серьезных финансовых проблем в отличие от, казалось бы, более зажиточных соседей. Весь секрет кроется в том, как правильно распределить семейный бюджет на месяц. Таблица доходов и расходов – это точный инструмент, его нельзя обмануть. В статье мы остановимся на основных правилах формирования общего кошелька семейства.

Весь секрет кроется в том, как правильно распределить семейный бюджет на месяц. Таблица доходов и расходов – это точный инструмент, его нельзя обмануть. В статье мы остановимся на основных правилах формирования общего кошелька семейства.

Содержание статьи

Доходные статьи

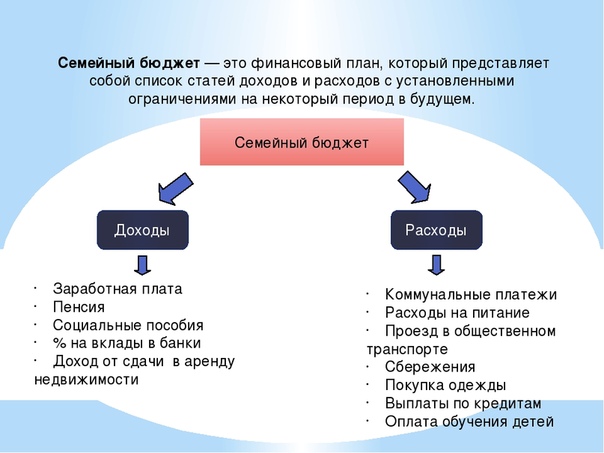

При определении источников наполнения домашней казны важно учитывать все статьи поступлений, какие имеются:

- зарплата мужа;

- зарплата жены;

- социальные выплаты и пособия;

- пенсии;

- проценты с банковских депозитов;

- постоянные или разовые подработки;

- подарки и помощь со стороны;

- доходы от выращенного на даче или огороде.

Достаточно просто учесть основные поступления, если уровень заработной платы стабилен. В противном случае наиболее правильным будет записывать средний показатель за последние несколько месяцев. Если нет уверенности в том, что в следующем месяце удастся дополнительно подработать, то такой доход не следует вносить в смету, поскольку под уровень доходов расписываются расходы, и недополученная прибыль пробьет дыру в общем финансовом плане.

Основных источников поступлений, как правило, два (заработные платы членов семьи), все остальные – дополнительные, за счет которых можно формировать резерв.

Расходные статьи

Здесь все гораздо сложнее. Перед семейством стоит задача: правильное распределение семейного бюджета, чтобы средства из двух основных источников дохода рационально перераспределить на четыре главных статьи затрат:

- общесемейные издержки;

- затраты на детей;

- траты жены;

- траты мужа.

Как правило, в день получения заработной платы люди позволяют себе потратить значительно больше, чем в другие дни. Создается впечатление своеобразной эйфории, что дотерпели до получки, значит, можно побаловать себя и детей. На эти дни приходится особенно много походов в кафе, развлекательные центры, кинотеатры, приобретаются игрушки и предметы для хобби и увлечений. Тем самым в самом начале под месячный финансовый план закладывается «мина замедленного действия», которая «рванет» ближе к концу месяца.

Практикующие психологи советуют не приобретать в день зарплаты вообще ничего. Деньги нужно принести домой, положить в «общий котел», а на следующий день отправляться в супермаркет с конкретным списком необходимого.

Формирование плана затрат на месяц

План расходов всегда гораздо шире, чем прибыльная статья и составляется в несколько этапов. Их последовательности нужно придерживаться, чтобы не нарушить логику бюджетообразования.

Первый этап. Инвестиционный или накопительный

От заработанного сразу же отделяется определенный процент и откладывается на заранее определенную общую цель. Специалисты по управлению личными финансами по этому поводу говорят: «в первую очередь заплати себе, а затем всем остальным». В зависимости от уровня зажиточности, этот процент может варьироваться. Минимальный уровень не должен быть меньше 5%, максимальный редко превышает 20%. Наиболее распространенным вариантом является 10%. Возможен вариант и с откладыванием ежемесячно определенной суммы, но он плохо работает при нестабильном уровне заработка.

Держать дома сбережения категорически нельзя. Регулярно возникающие потребности будут подталкивать к использованию накопленного.

Практика показывает, что обычно взятое из «кубышки» туда уже не возвращается. Этого можно избежать, если положить средства на банковский депозит. Существуют депозиты, по условиям которых можно регулярно пополнять вклад, но снять деньги со счета нельзя до определенного срока. Даже не самый высокий банковский процент защитит сбережения от инфляционных процессов и увеличит общую сумму.

Второй этап. Обязательные (постоянные) выплаты

После отделения накопительных средств следует подумать о выплатах, которых нельзя избежать. Это не новое платье для жены и не современный спиннинг, а вещи гораздо более приземленные.

- Сначала отдаются деньги, взятые в долг у знакомых, или выплаты по банковским кредитам. По возможности лучше погашать эти займы ускоренными темпами, чтобы избежать лишних выплат по процентам.

- Затем рассчитываются средства, необходимые для оплаты за пользование интернетом, телефоном и жилищно-коммунальные услуги (квартплата, вода, электроэнергия, газ).

- После вычитаются необходимые затраты на общественный транспорт, оплату детского садика, питания в школе, образование детей (музыкальная или спортивная школа, вуз). Если кто-то из родных имеет хроническую болезнь, требующую регулярного приема определенных медикаментов, они тоже относятся к этому разделу. Сюда же можно включить и бензин для автомобиля, если он необходим для ведения бизнеса, в противном случае эта статья пойдет в необязательные траты.

Третий этап. Переменные издержки

Сюда относятся все остальные затраты семьи. Они должны уложиться в сумму, которая осталась после накоплений и обязательных выплат. Поэтому вписывать в таблицу их следует по степени важности для каждого конкретного семейства. Как правило, порядок таков:

Продукты питания. Здесь имеется в виду не все, что можно съесть, а то, что необходимо семье для составления полноценного рациона. При первом написании финансового плана эта статья тянет обычно достаточно много. Однако уже через полгода многие экономные семьи выходят на такой четкий алгоритм закупки продуктов, что смело могут переводить покупку продуктов в постоянные выплаты.

При первом написании финансового плана эта статья тянет обычно достаточно много. Однако уже через полгода многие экономные семьи выходят на такой четкий алгоритм закупки продуктов, что смело могут переводить покупку продуктов в постоянные выплаты.

Обувь и одежда. Покупается нерегулярно, но стоит достаточно дорого, если речь идет о по-настоящему качественных товарах. Планировать такие издержки лучше в несезон, т.е. зимнюю куртку лучше покупать в июле, а кроссовки – в январе. От лишних покупок хорошо помогает периодическая ревизия гардероба. При этом там могут обнаружиться практически не используемые платья и рубашки, на которые уже потрачены деньги.

Хозяйственные расходы. Не отнимают много средств при правильном подходе к делу (покупка концентратов или оптовых упаковок бытовой химии), однако хотя бы раз в квартал сумму следует увеличивать для разовых покупок (например, замена штор или смесителя в ванной). Сюда же можно отнести расходы на бензин для автомобиля, используемого в личных целях.

Личные расходы супругов. Косметика, парфюмерия, станки для бритья, сигареты, бутылка вина, удочка с катушкой, оплата занятий фитнесом и салона красоты – все здесь, но в рамках имеющейся наличности.

Развлечения, праздники, дни рождения, отпуск – на это останется немного, но впоследствии сумму можно будет увеличить при экономии других статей.

Непредвиденные расходы. Пару сотен лучше оставлять «на всякий случай». Случаи бывают разные: болезнь, неожиданное приглашение на юбилей к коллеге, приезд тещи. Вот тогда эта «заначка» поможет избежать долгов.

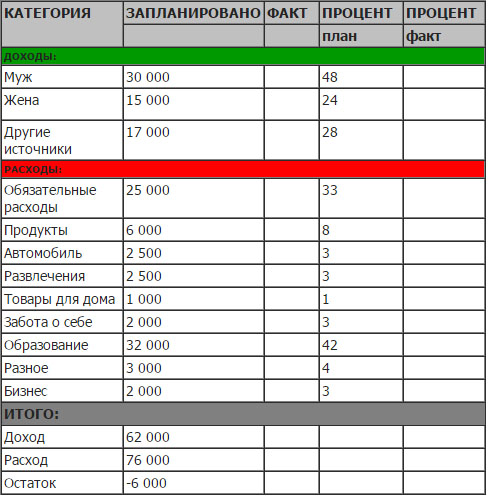

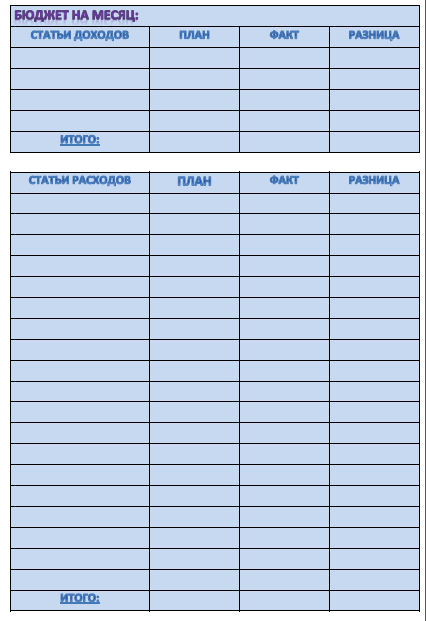

Для того чтобы все советы не были голословными, приведем один из вариантов того, как правильно распределить семейный бюджет. Таблица на месяц в этом примере заполняется в разрезе каждой недели, что очень удобно при наличии нескольких источников наполнения общей казны.

| № п/п | Название статьи | По плану | По факту | Разница | ||||

| 1-8 | 8-15 | 15-22 | 22-29 | 29-31 | ||||

| 1 | Доходы | |||||||

| 2 | Экономия | 20% от доходов | ||||||

| 3 | Квартплата | |||||||

| Коммунальные | ||||||||

| Телефон | ||||||||

| Образование | ||||||||

| Детский сад | ||||||||

| Транспорт | ||||||||

| Выплата кредита | ||||||||

| 4 | Питание | |||||||

| Хозяйство | ||||||||

| Врачи и лекарство | ||||||||

| Автомобиль | ||||||||

| 5 | Одежда | |||||||

| Праздники | ||||||||

| Дни рождения | ||||||||

| Отпуск | ||||||||

| Прочие развлечения | ||||||||

| Непредвиденные | 5% от доходов | |||||||

| 6 | Итого | |||||||

youtube.com/embed/kIxsIGEdlIM»/>

youtube.com/embed/kIxsIGEdlIM»/>Читайте далее

Оставьте комментарий и вступите в дискуссию

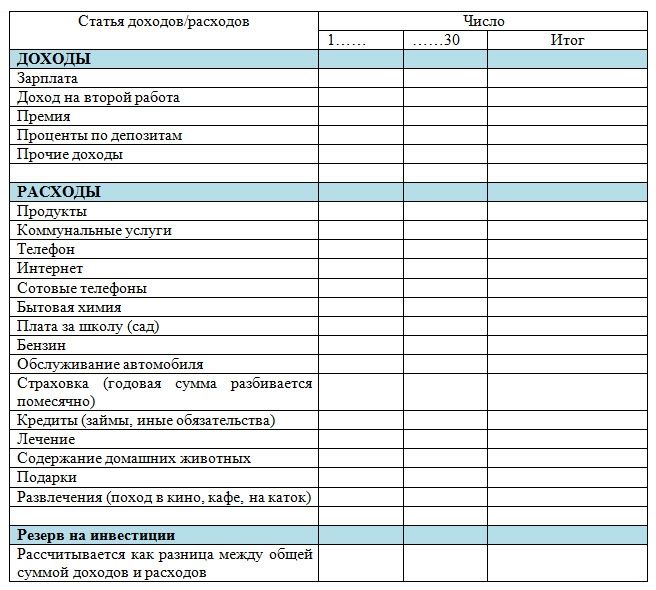

Бесплатные шаблоны для ведения любого бюджета в Excel

После того, как вы создали список ваших целей и начали отслеживать расходы, создайте ваш текущий бюджет, используя шаблон персонального бюджета.

Откройте шаблон персонального бюджета, добавьте сведения о вашем доходе, планируемых сбережениях и суммах расходов для каждого месяца. Этот шаблон состоит из двух страниц: панель мониторинга и бюджет.

На странице бюджета вы найдёте три раздела: доход, сбережения и расходы. Категория доходов включают в себя следующие источники дохода:

- Заработная плата

- Процентный доход

- Дивиденды

- Возмещения

- Бизнес

- Пенсия

- Другое

В следующем разделе можно указать ваши планируемые сбережения. Этот раздел может включать в себя краткосрочные или долгосрочные цели, которые вы определили ранее. Раздел содержит следующие категории, которые вы можете менять:

Раздел содержит следующие категории, которые вы можете менять:

- Фонд на случай непредвиденных обстоятельств

- Перевод на сберегательный счёт

- Пенсия

- Инвестиции

- Образование

- Другое

Последний раздел страницы персонального бюджета содержит расходы. Здесь вы найдёте различные категории и связанные с ними подкатегории. Основные категории расходов включают в себя:

- Дом (домашние расходы)

- Транспорт

- Ежедневные расходы

- Развлечения

- Здоровье

- Отпуск

Как только вы введёте значения для каждой категории доходов, сбережений и расходов, вы увидите, что итоговая сумма для каждого месяца автоматически высчитывается и отображается в нижней части каждого столбца. Кроме того, итоговые суммы высчитываются в конце каждой строки и представляют собой данные на текущий момент для каждого элемента бюджета, категории и раздела.

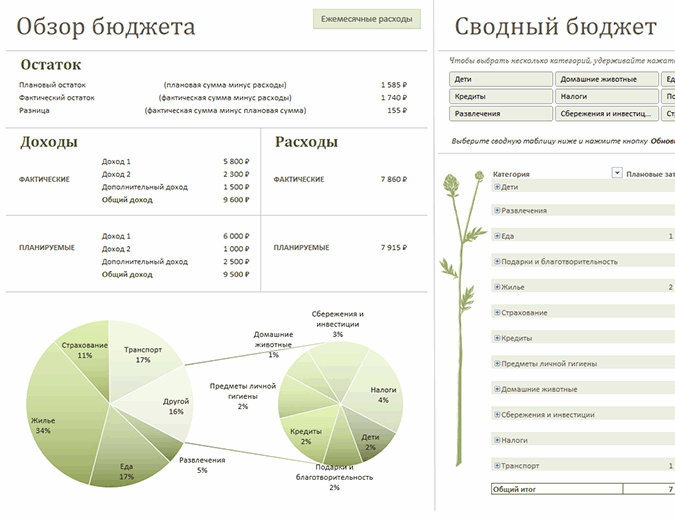

На другой странице вы найдёте панель мониторинга для вашего бюджета. Панель мониторинга поможет вам получить визуальное представление о состоянии и здоровье вашего бюджета, а также будет автоматически обновляться при внесении изменений в таблицу бюджета. Панель мониторинга, включённая в шаблон персонального бюджета, состоит из 4-х частей:

- Краткая сводка о возможных источниках сбережений. Эта краткая сводка поможет высчитать ваши потенциальные сбережения для каждого месяца, после того, как вы достигните текущих целей по сбережению средств. Сумма потенциальных сбережений высчитывается в результате вычитания сумм общих сбережений и общих расходов из суммы общего дохода.

- Диаграмма соотношения доходов и расходов. Эта диаграмма даёт возможность быстрого визуального просмотра разницы между вашим общими доходами и расходами для каждого месяца, что поможет вам оценить здоровье вашего бюджета.

- Круговая диаграмма соотношения между доходами, расходами и сбережениями. Эта диаграмма демонстрирует, какую часть вашего бюджета занимают доходы, расходы и сбережения.

Эта диаграмма демонстрирует, какую часть вашего бюджета занимают доходы, расходы и сбережения.

Эта диаграмма демонстрирует, какую часть вашего бюджета занимают доходы, расходы и сбережения.

руководство, советы по планированию семейного бюджета

Но в большинстве случаев расходы семьи делятся пополам. В некоторых семьях затраты разделяются поровну или в других пропорциях: жена оплачивает одни расходы, а муж – другие. Планируют эти затраты супруги заранее, и как только получают заработную плату, каждый рассчитывается со своими обязательствами. Но все описанные ситуации – лишь шаблоны, в жизни существует масса примеров ведения семейных бюджетов, не похожих на эти.

Планирование семейного бюджета – это ответственное задание и, можно сказать, стратегия экономии для семьи. Поэтому разработке плана нужно отдавать максимум внимания, чтобы в последние дни перед заработной платой не пришлось идти к соседу и брать небольшую сумму денег в долг. Но как правильно распланировать бюджет и собственные деньги, чтобы план действительно работал рационально? Для этого супругам понадобится: разработать индивидуальную стратегию экономии, привести все платежные документы в порядок и начать предусматривать свои расходы на будущее даже, если сначала это будет тяжело. Спустя некоторое время вы научитесь смотреть наперед и оцените, насколько ценно и важно планирование бюджета.

Спустя некоторое время вы научитесь смотреть наперед и оцените, насколько ценно и важно планирование бюджета.

Если задаться целью, то в просторах интернета вы сможете найти не один десяток образцов по плану бюджета, но мы вам рекомендуем обратиться за помощью к настоящему специалисту, финансовому консультанту, который предлагает 4 стратегии расходования денег в семье. Чтобы определить, какая именно концепция подходит вам, необходимо ознакомиться со всеми четырьмя и после остановиться на оптимальной. На основании выбранной стратегии вы сможете легко разработать личное планирование бюджета.

1. Классическая стратегия

Классический метод бюджетного планирования заключается в следующем: вы берете листок и ручку, выписываете общую сумму доходов семьи за месяц и начинаете составлять график расходов и затрат. В первую очередь в списке расходов и затрат нужно вписать самые необходимые платежи: коммунальные, плата за учебу, детский сад, погашение кредитов и т. д. Каждому пункту расходов вы должны определить сумму денег, которую сможете потратить, но это не касается ежемесячных обязательных платежей – здесь сумма фиксированная. Если для расходов, например, на развлечения вы отведете сумму, большую чем сможете себе позволить, то учтите, что какие-то другие затраты у вас уже не будет возможности оплатить. Поэтому, сумма всех расходов и затрат не должна превышать ваш ежемесячный общий доход семьи. А если вы хотите сэкономить, то сумма расходов должна сократиться так, чтобы после оплаты всех затрат у вас еще оставалось неиспользованное количество денег.

д. Каждому пункту расходов вы должны определить сумму денег, которую сможете потратить, но это не касается ежемесячных обязательных платежей – здесь сумма фиксированная. Если для расходов, например, на развлечения вы отведете сумму, большую чем сможете себе позволить, то учтите, что какие-то другие затраты у вас уже не будет возможности оплатить. Поэтому, сумма всех расходов и затрат не должна превышать ваш ежемесячный общий доход семьи. А если вы хотите сэкономить, то сумма расходов должна сократиться так, чтобы после оплаты всех затрат у вас еще оставалось неиспользованное количество денег.

2. Нулевая стратегия

Эта стратегия планирования бюджета подойдет тем, у кого размер дохода месяц от месяца остается неизменным, а дополнительных источников получения прибыли не существует. Цель стратегии: в тот день, когда вы будете подводить итоги расходования денег по ранее разработанному плану, ваш остаток денег должен равняться нулю. Но ни в коем случае вы не должны залезть «в минус». Поэтому тот, кто следит за расходами семьи, должен знать, куда был потрачен каждый цент из бюджета. Чтобы было легче контролировать бюджет, можно скачать тематическое приложение и создать там учетную запись, при этом расходы на питание или одежду должны оставаться каждый месяц неизменными.

Поэтому тот, кто следит за расходами семьи, должен знать, куда был потрачен каждый цент из бюджета. Чтобы было легче контролировать бюджет, можно скачать тематическое приложение и создать там учетную запись, при этом расходы на питание или одежду должны оставаться каждый месяц неизменными.

3. Стратегия конвертов

Такая стратегия подходит для тех, кто любит сразу обналичивать весь полученный доход и раскладывать деньги на различные нужды по конвертам. Для каждого расхода заводится отдельный конверт, который подписывается своим назначением (название затрат). Итак, у вас может получиться множество конвертов, которые будут называться примерно так: на питание, за коммунальные услуги, на проезд, на отдых, для покупки средств по уходу за телом и кожи и т.д. Когда деньги в конверте будут заканчиваться, это будет означать, что вы больше не можете позволить себе определенные покупки или услуги. Используя эту стратегию, вы также можете перекладывать деньги из одного конверта в другой, уменьшая или увеличивая бюджет конкретных расходов. Но все эти перекладывания средств не должны заставлять вас дополнительно снимать деньги со своего счета. Такой подход заставит вас тратить деньги разумно, а не совсем рациональные покупки отложить до следующего месяца.

4. Стратегия приоритетов

Гибкая стратегия или рекомендация для оптимального расходования денег в месяц. Впоследствии вы ей будете очень признательны и благодарны, но она требует к себе тщательного изучения. Следуя рекомендациям этой стратегии, вам нужно расставить приоритеты для своих расходов, то есть определить, куда вы собираетесь тратить деньги в первую очередь. Например, самые обязательные платежи за месяц: страхование, аренда, кредиты, коммунальные услуги, благотворительность, бучение и т. д. Если вы пользуетесь интернет-банкингом конкретного кредитора, то вы заведомо можете выставить индивидуальную схему регулярных платежей, которые будут оплачиваться автоматически. Но в число этих платежей должны входить наиболее важные и необходимые в первую очередь. Как только деньги будут «разложены» на подобные платежи, оставшуюся сумму вы легко сможете потратить на что угодно, зная, что все затраты у вас уже оплачены. Такая стратегия особенно подходит молодым и расточительным семьям, так как первый месяц они могут оставшиеся деньги потратить на развлечения, а второй – на одежду.

Как только деньги будут «разложены» на подобные платежи, оставшуюся сумму вы легко сможете потратить на что угодно, зная, что все затраты у вас уже оплачены. Такая стратегия особенно подходит молодым и расточительным семьям, так как первый месяц они могут оставшиеся деньги потратить на развлечения, а второй – на одежду.

Ваши доходы и расходы: будем реалистами

Попробуйте записывать все свои расходы, которые были совершены вами за последние 3 месяца. Если это невозможно, начинайте записывать, куда вы тратите деньги прямо сегодня, исходя из оплаченных уже платежей. Для создания каждой записи вам понадобится время, но, только учитывая каждый расход, вы получите полное представление того, как тратятся ваши деньги.

Почему нужно вести записи на протяжении трех месяцев? Потому что не все платежи мы выполняем каждый месяц. Например, поход к стоматологу или оплата страховки – это то, с чем мы сталкиваемся время от времени, но не каждый месяц. При создании плана будьте честны сами с собой и отображайте в списке трат абсолютно все расходы, только таким образом вы сможете получить реальную картину своего бюджета и понять, где можно сэкономить.

При создании плана будьте честны сами с собой и отображайте в списке трат абсолютно все расходы, только таким образом вы сможете получить реальную картину своего бюджета и понять, где можно сэкономить.

План бюджета

Бюджетных планов, естественно, существует огромное количество. При этом вы должны помнить, что если будете тратить деньги «пока они есть», то это уже вряд ли будет называться планированием. Выбрав конкретный план для бюджета, используйте его пару месяцев и оцените, насколько он вам подходит. Возможно, что вам понадобится поменять изначальный план на какой-то другой, который будет вам подходить идеально.

Правило 50/30/20

Следуя этому правилу-рекомендации, все расходы нужно пропорционально разделить на 3 категории: до 50% бюджета – это обязательны платежи (питание, одежда, коммунальные услуги), 30% — расходы, находящиеся не в приоритетной группе затрат (мобильная связь, интернет, инвестиции), 20% от бюджета следует отвести на оплату приоритетных расходов (кредит, пенсионный фонд или накопления).

Разрешенные и нефиксированные расходы

Пользуясь этой рекомендацией, все расходы необходимо разделить на фиксированные и «плавающие». К первым, например, будет относиться страхование, взносы по ипотеке, а ко вторым – еда, одежда или отдых, что определяется по мере надобности.

Зубы «на полку»

Эта рекомендации по составлению плана относится к предпринимателям и людям, которые получают каждый месяц непостоянную сумму прибыли. В первую очередь вам нужно составить список самых необходимых расходов, без которых вы не сможете выжить. Все стальные деньги, оставшиеся после уплаты этих трат, вы сможете потратить на свое усмотрение.

Организация плана на бюджет по-бухгалтерски

Теперь, когда вы проследили за своими расходами и дали им реальную оценку, можно спланировать более рациональное расходование денег. Но для этого придется подобрать удобный метод ведения бюджета. Можно воспользоваться приложением на компьютере, телефоне или просто завести отдельный блокнот с ручкой. Для ведения семейного бюджета представлено немало удобных идей. Какой именно воспользоваться – решать только вам!

Для ведения семейного бюджета представлено немало удобных идей. Какой именно воспользоваться – решать только вам!

Составление бюджета 101: Как распределять деньги

Если я получаю домашнюю зарплату, скажем, 2000 долларов в месяц, как я могу платить за жилье, еду, страховку, медицинское обслуживание, погашение долга и развлечения, не исчерпывая денег? Это много, чтобы покрыть ограниченную сумму, и это игра с нулевой суммой.

Ответ — составить бюджет.

Бюджет — это план на каждый доллар, который у вас есть. Это не волшебство, но это большая финансовая свобода и жизнь с меньшим стрессом. Вот как его настроить.

Если вы получаете регулярную зарплату, скорее всего, вы получаете именно ее, но если у вас есть автоматические вычеты для 401 (k), сбережений, а также страхования здоровья и жизни, добавьте их обратно, чтобы получить истинное представление о вашей экономия и расходы. Если у вас есть другие виды дохода — возможно, вы зарабатываете деньги на побочных сделках — вычтите все, что его снижает, например налоги и деловые расходы.

Любой бюджет должен покрывать все ваши потребности, некоторые из ваших желаний и — это главное — сбережения на случай чрезвычайных ситуаций и в будущем.примеры включают в себя и.

Запишите свои расходы или использование.

Максимально автоматизируйте, чтобы деньги, которые вы выделили на конкретную цель, направлялись туда с минимальными усилиями с вашей стороны. Партнер по подотчетности или онлайн-группа поддержки могут помочь, так что вы будете нести ответственность за решения, которые уносят бюджет.

Ваши доходы, расходы и приоритеты со временем изменятся. Соответственно скорректируйте свой бюджет, но всегда имейте его.

Мы рекомендуем популярный бюджет 50/30/20.В нем вы тратите примерно 50% долларов после уплаты налогов на предметы первой необходимости, не более 30% на потребности и не менее 20% на сбережения и погашение долгов.

Нам нравится простота этого плана. В долгосрочной перспективе тот, кто следует этим рекомендациям, будет иметь управляемый долг, возможность время от времени развлекаться и сбережения для оплаты нерегулярных или непредвиденных расходов и комфортного выхода на пенсию.

Ваши потребности — около 50% вашего дохода после уплаты налогов — должны включать:

Если ваши абсолютные потребности превышают отметку в 50%, вам, возможно, придется на время окунуться в часть бюджета, которая «хочет».Это не конец света, но вам придется скорректировать свои расходы.

Даже если ваши потребности не превышают 50% -ный предел, периодически пересматривать эти фиксированные расходы — это разумно. Вы можете найти, возможность или. Это оставляет вам больше возможностей для работы в другом месте.

может быть трудным. Однако в целом для жизни и работы вам необходимы потребности. Типичные желания включают обеды, подарки, путешествия и развлечения.

Решиться не всегда легко. Членство в спортзале — желание или необходимость? Как насчет органических продуктов? Решения варьируются от человека к человеку.

Если вы хотите как можно быстрее выбраться из долгов, вы можете решить, что ваши желания могут подождать, пока у вас не появятся сбережения или ваши долги не будут взяты под контроль. Но ваш бюджет не должен быть настолько аскетичным, что вы никогда не сможете купить что-нибудь просто для удовольствия.

Но ваш бюджет не должен быть настолько аскетичным, что вы никогда не сможете купить что-нибудь просто для удовольствия.

Каждому нужно пространство для маневра — может быть, вы забыли о расходах или они оказались больше, чем вы ожидали, — и деньги, которые вы имеете право тратить по своему усмотрению.

Ваш бюджет — это инструмент, который поможет вам, а не смирительная рубашка, которая навсегда лишит вас удовольствия от жизни.Если нет денег на развлечения, вы с меньшей вероятностью будете придерживаться своего бюджета — и вы будете придерживаться хорошего бюджета.

Используйте 20% вашего дохода после уплаты налогов, чтобы отложить что-нибудь на случай непредвиденных обстоятельств, отложить на будущее и погасить долг. Убедитесь, что вы думаете о более широкой финансовой картине; это может означать два шага между сбережениями и выплатой долга для достижения ваших самых насущных целей.

Как создать свой бюджет с помощью EveryDollar

Слово бюджет может получить плохую репутацию. Люди думают, что бюджеты сложны, требуют много времени и ограничены. Но послушайте: бюджетная жизнь того стоит.

Люди думают, что бюджеты сложны, требуют много времени и ограничены. Но послушайте: бюджетная жизнь того стоит.

Бюджет не говорит вам, что нужно потратить или . Это дает вам право потратить правильно, — показать свои деньги, кто главный. (Вы.)

А с EveryDollar это намного проще. Готов начать? Давайте разберемся по шагам и узнаем, как создать бюджет с EveryDollar.

Что такое ежемесячный бюджет?

Во-первых, давайте начнем с четкого определения бюджетирования.Ваш ежемесячный бюджет — это просто план для ваших денег. Каждый доллар. Каждый месяц. Создавая ежемесячный бюджет, вы указываете своим деньгам, куда они направляются, и вам больше никогда не придется гадать, куда они пошли.

Вы можете создать свой бюджет в электронной таблице, на листе бумаги или, что лучше всего, с помощью EveryDollar.

Бюджет, шаг 1: введите свой доход

Первый шаг к созданию ежемесячного бюджета прост: введите свой доход. Доход — это любые деньги, которые вы планируете получить в течение этого месяца — это означает вашу обычную зарплату и любые дополнительные деньги, которые вам понадобятся через побочную суету, распродажу в гараже, работу фрилансера и тому подобное.

Доход — это любые деньги, которые вы планируете получить в течение этого месяца — это означает вашу обычную зарплату и любые дополнительные деньги, которые вам понадобятся через побочную суету, распродажу в гараже, работу фрилансера и тому подобное.

Вот как вы указываете свой доход в EveryDollar:

- Нажмите «Добавить чек».

- Обозначьте чек как «Paycheck 1», «Paycheck 2» или укажите имя своего работодателя — все, что вам подходит!

- Щелкните Планируемую сумму и добавьте сумму этого чека. (Если у вас нерегулярный доход, укажите самую низкую оценку того, что вы обычно зарабатываете в этом месте.)

- Повторите этот процесс с каждой зарплатой, которую вы (и ваш супруг, если вы женаты) заработаете в течение месяца.

Бюджет, шаг 2: Составьте список своих расходов

Теперь, когда вы спланировали поступление денег, вы готовы ко второму шагу — планированию поступающих денег. Пора составить список ваших расходов.

Пора составить список ваших расходов.

Начните составлять бюджет с EveryDollar уже сегодня!

Прежде чем приступить к счетам и другим расходам, отложите деньги на пожертвования. Мы верим в 10% вашего дохода здесь. А если у вас еще нет резервного фонда, сделайте сбережения одним из своих приоритетов.

Покройте свои четыре стены.

Сосредоточьтесь на том, чтобы сначала покрыть свои четыре стены: продукты питания, коммунальные услуги, жилье и транспорт. Другими словами, вы кормите свою семью, включаете свет, платите арендную плату или ипотеку, заправляете машину и поддерживаете ее в рабочем состоянии.

В EveryDollar вы покроете свои четыре стены в категориях «Жилье», «Транспорт» и «Продовольствие». Для каждой категории вы хотите добавить строки бюджета, нажав Добавить элемент и присвоив строке имя.(Вы даже можете использовать смайлики! Эй, а кто сказал, что составление бюджета — это не весело?)

Посмотрите наш пример бюджета ниже, чтобы увидеть общие статьи бюджета для каждой из этих категорий.

Некоторые из этих статей бюджета легко спланировать, потому что это так называемые фиксированные расходы — например, вы платите одинаковую сумму каждый месяц. Например, ваша арендная плата или ипотека, вероятно, являются фиксированными расходами.

Другие расходы меняются от месяца к месяцу, например, сколько вы тратите на бензин.Не волнуйся. Вы можете войти в свой онлайн-банкинг и просмотреть последние пару месяцев. Что вы обычно тратите на эти расходы? Сделайте хорошую оценку на основе прошлых расходов и поместите ее в запланированную сумму.

Сделайте это в отношении любых ежемесячных расходов на питание, коммунальные услуги, жилье и транспорт.

Затем перечислите все остальные ежемесячные расходы в EveryDollar.

Затем вам нужно составить список всех ваших других ежемесячных расходов.Начните с самого необходимого, такого как страхование, долги и уход за детьми. Затем займитесь разным делом и любыми развлечениями и развлечениями (иногда называемыми личными расходами). В EveryDollar вы увидите следующие категории: Личное, Образ жизни, Здоровье, Страхование и Долг.

Опять же, создайте нужные строки бюджета под каждой. Начните с фиксированных расходов, прежде чем заполнять предполагаемые запланированные суммы по остальным.

Хорошо, вот важная выноска. Очень. Важный.Если у вас есть долги, вам не следует вкладывать деньги в статью бюджета на развлечения или ресторан. Вам нужно сократить все дополнительные услуги, пока вы не выбросите долги из своей жизни. Навсегда.

Почему? Долг крадет доход за этот месяц, чтобы покрыть что-то в прошлом. Это все равно, что сделать два шага вперед с деньгами только для того, чтобы их снова вырвали обратно. Избавьтесь от долга. Затем вы будете ежемесячно высвобождать деньги, чтобы делать то, что вы хотите, , вместо того, что требуют ваши долги.

Шаг бюджета 3: вычтите расходы из доходов

Когда у вас есть все эти расходы в вашем ежемесячном бюджете, вам нужно вычесть их из своего дохода. (И угадайте, что — EveryDollar делает это за вас автоматически, когда вы заполняете строки бюджета! Черт возьми, да.)

(И угадайте, что — EveryDollar делает это за вас автоматически, когда вы заполняете строки бюджета! Черт возьми, да.)

Если у вас остались деньги, когда вы вычли все свои расходы, направьте их на достижение вашей текущей денежной цели, например, сбережения или выплаты долга. Если вы получите отрицательное число, вам нужно сократить расходы.

Ваша цель — составить бюджет с нулевой базой — то есть весь ваш доход за вычетом всех ваших расходов равен нулю. Итак, если вы зарабатываете 5200 долларов в месяц, как наш примерный бюджет, вы даете всем 5200 долларов работу — оплачивать счета, экономить деньги, выплачивать долги и жить жизнью!

Чтобы помочь вам узнать, когда вы достигли нуля, мы с гордостью объявляем об этом в верхней части экрана: это бюджет EveryDollar! Если вы это видите, празднуйте.Вы просто заложили нулевой бюджет.

Теперь, и это важно, ваш банковский счет никогда не должен достигать нуля. Держите небольшой буфер на вашем текущем счете в размере около 200 долларов для дополнительной безопасности.

Держите небольшой буфер на вашем текущем счете в размере около 200 долларов для дополнительной безопасности.

Бюджет, этап 4: отслеживание транзакций

У нас есть хорошие и плохие новости. Плохая новость в том, что вы не можете создать ежемесячный бюджет и оставить его в покое. Как ленивец, свисающий с ветки дерева, он вам ничего не даст. Хорошая новость в том, что у нас есть секрет, как максимально эффективно использовать ваш бюджет.Отслеживать. Ваш. Затраты.

Когда вы что-то покупаете, когда оплачиваете счет, когда вы вообще тратите деньги. . . вам нужно включить эти расходы в свой бюджет. Таким образом, вы будете точно знать, сколько вам осталось потратить.

Отслеживание расходов — отличный способ оставаться подотчетным перед собой и своим бюджетом! Кроме того, если вы состоите в браке, вы оба должны использовать одну учетную запись EveryDollar, чтобы вы оба могли получить полное представление о своем общем бюджете.

Делайте это в течение месяца, а не только в самом конце.Тогда вы будете знать, когда нужно приспосабливаться, чтобы не тратить лишние деньги.

Отслеживание транзакций — один из наиболее важных способов, позволяющих не отставать от ежемесячного бюджета. Вот как вы действительно возьмете под контроль свои финансы.

Сделайте это в EveryDollar, нажав значок «Транзакции», а затем кнопку «Плюс». Вы можете добавить всю информацию о транзакции и выбрать правильную строку бюджета. Отслеживайте, как вы совершаете покупку, один раз в день, один раз в неделю или в любом другом ритме, чтобы вы не забыли!

Бюджет Шаг 5. Создавайте новый бюджет каждый месяц

Составление бюджета — это не разовая ситуация.Это скорее вспенивание, полоскание и повторение. Вот два важных вывода, которые вам нужно знать о четвертом шаге.

Бюджет каждый месяц до начала месяца.

Почему? Потому что думать о будущем — это то, как вы продвигаетесь в жизни и с деньгами.

С EveryDollar это просто. Вы просто копируете предыдущий месяц и настраиваете то, что вам нужно.

Не забывайте про ежемесячные расходы.

Но подождите, что означает «настройка» при создании ежемесячного бюджета? Что ж, после того, как вы скопируете бюджет за предыдущий месяц, уберите свой социальный календарь.Сегодня день рождения твоей лучшей подруги? Вам понадобится место в бюджете для этого подарка.

Тогда подумайте о других потребностях, которые появятся в этом месяце. Вашему автомобилю нужна замена масла? Нужна ли детям сезонная одежда, потому что погода меняется, а они просто продолжают расти? (Дети больше всего умеют перерастать одежду.)

Вы, вероятно, что-то упустите, потому что в конце концов не можете видеть будущее. Но вы можете спланировать то, что , как вы знаете, будет , и иметь разную линию для любых сюрпризов.

youtube.com/embed/4k2ruGYYwzc?rel=0″ tabindex=»-1″/>

youtube.com/embed/4k2ruGYYwzc?rel=0″ tabindex=»-1″/>

Нулевой бюджет EveryDollar по сравнению с правилом 50/30/20

Вот почему EveryDollar основан на методе бюджета с нулевой базой вместо правила 50/30/20, которое разделяет все ежемесячные расходы и сбережения на три категории: потребности (50%), желания (30%) и сбережения (20%). ).

Самая большая проблема с правилом 50/30/20 заключается в том, что оно оставляет только 20% вашего дохода для сбережений, пенсионных и дополнительных выплат по долгу.Минимальные платежи по долгу считаются необходимостью и помещаются в этот раздел 50%, но если вы хотите заплатить что-либо сверх этого, это будет из последних 20%, отложенных на сбережения.

Такое мышление приводит к очень медленному продвижению к вашим финансовым целям. Как прогресс улитки. Если у вас есть долги, направьте более 20% своего дохода на эти выплаты, чтобы вы могли окончательно погасить долг. Со скоростью газели. После этого можно переходить к сбережению и инвестированию.

После этого можно переходить к сбережению и инвестированию.

Помните, что когда вы используете метод с отсчетом от нуля, все деньги, оставшиеся после внесения в бюджет всех ваших расходов, идут на ваш текущий Baby Step. Вы не застряли только на 20%. И вы не бросите деньги сразу на три гола. Вы решаете свои денежные цели по очереди и сосредотачиваете все свои усилия на достижении их .

Что нужно помнить при составлении бюджета каждый доллар

Послушайте, если вы из тех, кто откладывает дела на потом, отложите что-нибудь менее важное — например, чистку зубной нитью.Но никогда не откладывайте свой бюджет. И пока вы работаете над ежемесячным бюджетом, помните эти четыре совета.

При необходимости скорректируйте свой ежемесячный бюджет.

Может быть, вы думали, что бюджет — это нечто высеченное на камне. Хорошо. Это не так.

Не бойтесь корректировать свой бюджет в течение месяца. На самом деле это огромный ключ к успеху в финансировании.

На самом деле это огромный ключ к успеху в финансировании.

Если ваш счет за электроэнергию выше, чем вы планировали, скорректируйте. Затем найдите эти деньги где-нибудь еще в бюджете.Может быть, ваш счет за воду был меньше. Или, может быть, вам придется сократить расходы в ресторане, чтобы компенсировать это. Отрегулируйте, чтобы заставить его работать. Просто убедитесь, что вы не тратите слишком много денег на дополнительные услуги. Потребности. Прийти. Первый.

Ежемесячно откладывайте на крупные или полугодовые расходы.

Не все расходы в вашей жизни происходят регулярно, ежемесячно. Вы должны использовать фонд погашения, чтобы по крупицам копить на них. Например:

- Если двигатель вашего автомобиля не так сильно нагревается, начните копить на ремонт.

- Если ваш страховой взнос подлежит оплате дважды в год, разделите стоимость и откладывайте каждый месяц.

- Если у вас есть домашнее животное, откладывайте немного каждый месяц на ежегодные прививки сэру Флаффитону и посещение ветеринара.

Это все отличные примеры, когда вам может понадобиться фонд погашения: для составления бюджета на крупные расходы или для распределения стоимости полугодовых расходов.

П.С. Одно из многих замечательных преимуществ EveryDollar — это функция фонда. Это позволяет вам легко подготовиться к этим расходам и отслеживать свои сбережения прямо в приложении.

Дайте себе некоторую отсрочку, работая над своим ежемесячным бюджетом.

Помните учиться ездить на велосипеде? У нас тоже нет. Но подумайте о каком-то навыке, который вы до помните. Поначалу это отстой, правда? У тебя это плохо получается. Но это нормально. Вот почему они называют это , обучающимся , а не , знающим .

Как и изучение любого нового навыка, составление бюджета требует немного практики и терпения, чтобы добиться правильного результата. И мы знаем, что вы справитесь! Большинству пользователей требуется около трех месяцев, чтобы превратиться из неуклюжего в удобный. Но, как и в случае с велосипедом, со временем вы станете настолько хороши в этом, что забудете о ухабистых процессах обучения и уверенно двинетесь вперед.

Отслеживайте свои транзакции быстрее благодаря подключению к банку.

Отслеживать свои расходы — или транзакции — несложно. Но это может занять много времени. Вот почему вам следует попробовать премиум-версию EveryDollar (доступную только в Ramsey +), которая дает вам возможность подключения к банку. Вы подключите свой банк к своему бюджету, чтобы ваши расходы и доходы поступали прямо в ваш бюджет.Вы просто перетаскиваете их в нужную строку бюджета.

Попробуйте премиум-версию EveryDollar в бесплатной пробной версии Ramsey +. Вы сэкономите время , а не придется беспокоиться о том, что вы забудете транзакцию или введете ее неправильно! Быстрее и точнее ? Да, пожалуйста.

Хотите увидеть все функции премиум-версии EveryDollar? Проверить. Это. Из.

Это. Из.

Создание бюджета с помощью электронной таблицы личного бюджета

Если вы хотите создать электронную таблицу личного бюджета или просто лучше понять управление деньгами, начните с этих шести шагов.

Даже если вы не используете бюджетную таблицу, вам, вероятно, понадобится какой-то способ определять, куда идут ваши деньги каждый месяц. Создание бюджета с помощью шаблона поможет вам лучше контролировать свои финансы и сэкономит деньги для достижения ваших целей. Уловка состоит в том, чтобы найти способ отслеживать свои финансы, который работает на вас. Следующие шаги помогут вам составить бюджет.

Шаг 1. Запишите свой чистый доход

Первым шагом в создании бюджета является определение суммы поступающих денег.Однако имейте в виду, что легко переоценить то, что вы можете себе позволить, если вы будете думать о своей общей зарплате как о том, что вам нужно потратить. Не забудьте вычесть ваши отчисления на социальное обеспечение, налоги, 401 (k) и распределение гибких расходных статей при создании рабочего листа бюджета. Окончательная получаемая вами зарплата называется чистым доходом, и это число, которое вы должны использовать при составлении бюджета.

Окончательная получаемая вами зарплата называется чистым доходом, и это число, которое вы должны использовать при составлении бюджета.

Если вы работаете внештатно или неполный рабочий день, мы собрали несколько советов по управлению нерегулярным доходом.

Совет: Если у вас есть хобби или талант, вы можете найти способ пополнить свой доход. Дополнительный источник дохода также может быть полезен, если вы когда-нибудь потеряете работу.

Шаг 2. Отслеживайте свои расходы

Полезно отслеживать и классифицировать свои расходы, чтобы вы знали, где можно внести корректировки. Это поможет вам определить, на что вы тратите больше всего денег и где их легче всего сократить.

Начните с перечисления всех ваших постоянных расходов.Это регулярные ежемесячные счета, такие как оплата аренды или ипотеки, коммунальных услуг или оплаты автомобиля. Маловероятно, что вы сможете сократить их, но знание того, какую часть вашего ежемесячного дохода они отнимают, может оказаться полезным.

Затем перечислите все свои переменные расходы — те, которые могут меняться от месяца к месяцу, такие как продукты, бензин и развлечения. Это та область, где вы можете найти возможности сократить расходы. Выписки по кредитной карте и банковские выписки — хорошее место для начала, поскольку в них часто перечисляются или классифицируются ваши ежемесячные расходы.

Совет: Записывайте свои ежедневные расходы с помощью всего, что под рукой — ручки и бумаги, приложения или смартфона. Вы можете использовать этот инструмент расходов и составления бюджета, если у вас есть счет в Bank of America.

Прежде чем начать анализировать отслеживаемую информацию, составьте список всех финансовых целей, которых вы хотите достичь в краткосрочной и долгосрочной перспективе. Краткосрочные цели не должны длиться больше года. Для достижения долгосрочных целей, таких как накопление средств на пенсию или образование вашего ребенка, могут потребоваться годы.Помните, что ваши цели не должны быть каменными, но определение ваших приоритетов до того, как вы начнете планировать бюджет, поможет. Например, может быть легче сократить расходы, если вы знаете, что вашей краткосрочной целью является сокращение задолженности по кредитной карте.

Например, может быть легче сократить расходы, если вы знаете, что вашей краткосрочной целью является сокращение задолженности по кредитной карте.

Используйте составленные вами переменные и фиксированные расходы, чтобы понять, сколько вы потратите в ближайшие месяцы. Имея фиксированные расходы, вы можете довольно точно предсказать, сколько вам нужно будет заложить в бюджет. Используйте свои прошлые привычки в отношении расходов в качестве ориентира при попытке спрогнозировать переменные расходы.

Вы можете еще больше разбить свои расходы на то, что вам нужно иметь, и то, что вы хотите иметь. Например, если вы каждый день едете на работу, бензин, вероятно, будет считаться потребностью. Однако ежемесячная подписка на музыку может считаться желанием. Это различие становится важным, когда пора вносить коррективы.

Шаг 5. При необходимости измените свои привычки

После того, как вы все это сделаете, у вас будет все необходимое для завершения вашего бюджета. Задокументировав свои доходы и расходы, вы можете начать понимать, где у вас остались деньги или где их можно сократить, чтобы у вас были деньги, которые можно было бы вложить в свои цели.

Потребительские расходы — это первая область, на которую следует обратить внимание на сокращение расходов. Можете ли вы пропустить вечер кино в пользу фильма дома? Попробуйте скорректировать отслеживаемые числа, чтобы узнать, сколько денег у вас получится. Если вы уже скорректировали свои расходы на потребности, оцените свои расходы на потребности. Возможно, вам понадобится интернет дома, но нужен ли вам самый быстрый из доступных?

Наконец, если числа все еще не складываются, вы можете изменить свои фиксированные расходы. Сделать это будет намного труднее и потребует большей дисциплины, но при внимательном рассмотрении «потребность» может оказаться «трудной для расставания».«Такие решения сопряжены с большими компромиссами, поэтому убедитесь, что вы тщательно взвешиваете свои варианты.

Совет: Небольшая экономия может принести много денег, так что не упускайте из виду мелочи. Вы можете быть удивлены тем, сколько дополнительных денег вы накапливаете, делая по одной незначительной корректировке за раз.

Важно, чтобы вы регулярно пересматривали свой бюджет, чтобы быть уверенным, что вы не сбиваетесь с графика. Вы также можете сравнить свои ежемесячные расходы с расходами людей, похожих на вас. Некоторые элементы вашего бюджета высечены в камне: вы можете получить прибавку, ваши расходы могут увеличиться или вы, возможно, достигли своей цели и захотите запланировать новую.Какой бы ни была причина, продолжайте проверять свой бюджет, следуя приведенным выше инструкциям.

11 способов придерживаться своего бюджета

Сохранять бюджет непросто.

У вас плохой месяц, разочаровывайтесь и сдайтесь. Или вы думаете, что можете держать свой бюджет в голове, и этого достаточно. Вы могли бы, и это могло бы быть, но для большинства людей это не так.

На самом деле бюджет помогает достичь поставленных целей. Это невероятно ценный инструмент, которым может овладеть каждый.Для некоторых это просто крутая кривая обучения.

Мы хотим дать вам инструменты, ресурсы и стратегии, которые помогут вам добиться успеха. Вот 11 способов помочь вам придерживаться своего бюджета, чтобы вы могли быстро сэкономить, достичь своих целей и преуспеть.

Вот 11 способов помочь вам придерживаться своего бюджета, чтобы вы могли быстро сэкономить, достичь своих целей и преуспеть.

1. Сон на крупных покупках

Если это не то, что вам нужно, подумайте над этим неделю. Прилагается ли к этой покупке план платежей (например, автокредит), который нарушит ваш бюджет? Сбросит ли это ваши сбережения? Какую пользу это принесет вашей повседневной жизни? Стоит ли выгода затрат?

Взвесьте все преимущества, чтобы убедиться, что это добавит ценности к вашей жизни, а не стресса для вашего бюджета.Если через неделю вы забыли об этом, это хороший показатель того, что он вам на самом деле не нужен.

2. Никогда не тратьте больше, чем у вас есть

Влезть в долги может быть порочным кругом, из которого трудно выйти. В конечном итоге вы тратите на проценты больше, чем нужно, если бы вы откладывали или копили.

Если вы не можете позволить себе то, что хотите, отложите это на следующую неделю. Если вы хотите поехать в отпуск, спланируйте это. Регулярно откладывайте, чтобы это не сказалось на вашем бюджете.

Если вы хотите поехать в отпуск, спланируйте это. Регулярно откладывайте, чтобы это не сказалось на вашем бюджете.

Есть мистера Лапши в течение 4 месяцев после отпуска, вероятно, не является вашим представлением о том, чтобы «прожить свою лучшую жизнь».

3. Придерживайтесь более низкого лимита кредитной карты

Кредитные карты с высокими лимитами легко получить, но их трудно погасить. Уменьшите искушение! Придерживайтесь более низкого кредитного лимита и погашайте его чаще, чтобы никогда не попасть в ловушку.

Хорошее практическое правило — придерживаться лимита, который вы можете выплатить за один раз (например, с помощью чрезвычайного фонда). Таким образом, вы можете покрывать свои покупки с минимальным процентом или без него, одновременно увеличивая свой кредит.

4. Обнуление бюджета

Обнуление бюджета означает, что при создании бюджета сумма ваших доходов за вычетом расходов равна нулю.

Доход — расходы = $ 0

При нулевом бюджете вы отдаете каждый доллар, зарабатываемый на работе, даже если эта работа представляет собой сбережения или дополнительный платеж по ссуде. Вы не создаете буфер или дополнительное заполнение. Это радикальный способ полностью контролировать свои финансы.

Обнуление бюджета не означает, что вы тратите каждый заработанный доллар.Это также не означает, что вы застряли в категориях на месяц. Напротив, это отличный способ начать программу сбережений, вложив свои сбережения в свой бюджет и сохраняя этот бюджет гибким, чтобы он мог меняться вместе с волнами, которые вам подбрасывает жизнь.

5. Попробуйте испытание без затрат

Это иногда называют замораживанием расходов, быстрым или нулевым расходом. Как бы вы это ни называли, идея одна и та же: обязательство не тратить деньги ни на что, в чем нет необходимости.

Вы можете пройти испытание без затрат в течение недели, месяца или даже целого года! Это может показаться интенсивным, но это замечательно эффективный способ шокировать вашу систему, избавиться от привычек тратить и изменить свое отношение к деньгам.

Начните работу с проблемой отсутствия затрат, указав в письменной форме, что считается необходимостью и как долго вы собираетесь это делать. Сделайте его более увлекательным, бросив вызов своим лучшим друзьям или членам семьи и узнайте, кто может сэкономить больше всего.

6. Прекратите платить за сборы

Вам нужна подписка на Apple Music и Spotify? А как насчет Netflix, Amazon Prime, Hulu, CraveTV и кабельного телевидения? Возможно нет.Все эти «всего 10 долларов в месяц» и комиссии быстро накапливаются.

Говоря об избавлении от комиссий, обратите внимание на свои банковские операции. Сколько вы платите ежемесячно и сколько сверх этого платите транзакциями? Рассмотрите возможность перехода на бесплатную учетную запись, такую как наша Simply Free Account®, и вы сможете сэкономить до 190,00 долларов США в год (исходя из средней ежемесячной платы за продукты с сопоставимыми функциями в крупных канадских банках по состоянию на 19 февраля 2021 г.).

7. Планируйте свое питание

Планирование приема пищи и соблюдение списка покупок — один из самых простых способов сохранить деньги в кармане.Планируя то, что вам нужно на неделю, вы не будете перекупать продукты, которые испортятся в вашем холодильнике (а затем выбросите их в мусор — пустая трата еды и денег).

БОНУС: вы, вероятно, тоже будете есть более здоровую пищу, не покупая нездоровые продукты, которые не входят в ваш план питания. Выбирайте забавные рецепты с одинаковыми ингредиентами, чтобы ваш список покупок соответствовал вашему бюджету.

8. Покупайте продукты в Интернете.

Если вы когда-либо делали покупки натощак, вы знаете, что в вашу корзину попадает много ненужных вещей.Иногда эти небольшие дополнительные 2-5 долларов могут занять большую часть вашего счета за продукты.

Или вы когда-либо делали это: вы проходите через отдел продуктов, где вы внезапно вынуждены менять способ еды и бросать овощи, которые вы с трудом можете записать в своей тележке, только для того, чтобы 75% из них сидели в вашем холодильнике и испортились ?

В Канаде вы можете делать покупки в Интернете и забирать продукты у тротуара или даже получать их домой из большинства продуктовых магазинов. Покупка продуктов в Интернете не только экономит ваше время, но и избавляет от сиюминутных покупок.В большинстве случаев вы также можете сохранить свой список покупок, чтобы использовать его для будущих посещений, помогая поддерживать постоянный бюджет на продукты.

9. Платите сначала себе.

В день выплаты жалованья настройте автоматические переводы или отложите немного наличных для оплаты своих счетов, но, что более важно, для ВАС. Если вы вкладываете деньги в свои сбережения, TFSA или RRSP каждую зарплату с до , вы начинаете тратить свои кровно заработанные деньги, будущее — вы будете вполне счастливы.

Даже небольшие суммы вырастут в нечто большее, на что в конечном итоге можно будет купить отпуск или оплатить экстренную починку двигателя вашего автомобиля.Или, может быть, однажды это поможет вам купить дом?

В любом случае, заплатив в первую очередь себе, вы убедитесь, что поставили себя на важное место, и признаете, что если кто-то и заслуживает ваших с трудом заработанных денег, так это вы.

10. Сравните бренды

В среднем известные бренды обходятся канадцам на 8-9% больше за каждую поездку за продуктами, чем непатентованные бренды. По каждому элементу это может показаться не таким уж большим. Но за один поход по магазинам это может накапливаться. Если вы делаете покупки два раза в месяц, подумайте, сколько денег вы тратите на покупку бренда каждый год.

Спросите себя, действительно ли эта вещь Name Brand стоит дополнительных денег? Иногда стоит доплатить за качественный предмет, который не нужно будет так часто менять. Вы хотите быть уверены, что получаете качество, когда платите больше, а не просто инвестируете в недвижимость бренда.