Семейный бюджет и его планирование

Назад к блогу ФинансыПланирование семейного бюджета обеспечивает различные преимущества. В краткосрочной перспективе планирование ежемесячных расходов семьи позволит вам сэкономить на повседневных расходах. А в долгосрочной перспективе вы сможете реализовать замыслы, для которых прежде, возможно, время еще не пришло или не было свободных финансовых средств. Ознакомьтесь с подготовленными Aizdevums.lv рекомендациями по планированию семейного бюджета – может, вы почерпнете из них что-то полезное для управления доходами и расходами своей семьи!

Планирование семейного бюджета: с чего начать

Ваш личный калькулятор семейного бюджета

Составьте план и придерживайтесь его

Как накопить на крупную покупку

Планирование семейного бюджета: с чего начать

Многим из нас, кто регулярно составляет ежемесячный баланс доходов и расходов, планирование семейного бюджета может показаться чем-то обыденным.

Оцените текущую ситуацию

Чтобы начать или улучшить планирование семейного бюджета, прежде всего необходимо оценить, что делается уже сейчас. Если вы пока не планируете бюджет, ваш первый шаг – оценить, нужно ли это вашей семье и в чем будут заключаться потенциальные выгоды. Если же планирование финансов уже происходит, но безуспешно, ваш первый шаг – понять, какие помехи в первую очередь затрудняют развитие этой привычки в вашей семье.

Поставьте цели семейного бюджета

Если ваша семья еще не начала планировать семейный бюджет или старается сделать это повседневной привычкой, один из способов добиться успеха – поставить цель.

Выберите правильный способ планирования

Как и любая другая повседневная привычка, способы планирования семейного бюджета у разных домашних хозяйств тоже будут различаться. К примеру, есть семьи, которые строго придерживаются традиций. А другие любят свободнее планировать свою повседневную жизнь. Кроме того, может различаться количество членов семьи, за чьими доходами и расходами нужно следить.

Один из самых известных (традиционных) способов планирования бюджета – поручить управление доходами и расходами одному человеку. Например, можно создать банковский счет, денежный поток на котором будет контролировать ответственное лицо. Более гибким хозяйствам, в которых больше одного ответственного лица, пригодится, к примеру, приложение для планирования финансов, где все желающие могут следить за доходами и расходами. Поэтому, прежде чем приступить к планированию бюджета, оцените, какая модель больше подходит для вашей семьи. Возможно, вы выберете и внедрите в свою повседневную жизнь способ планирования, вовлекающий и самых младших членов семьи!

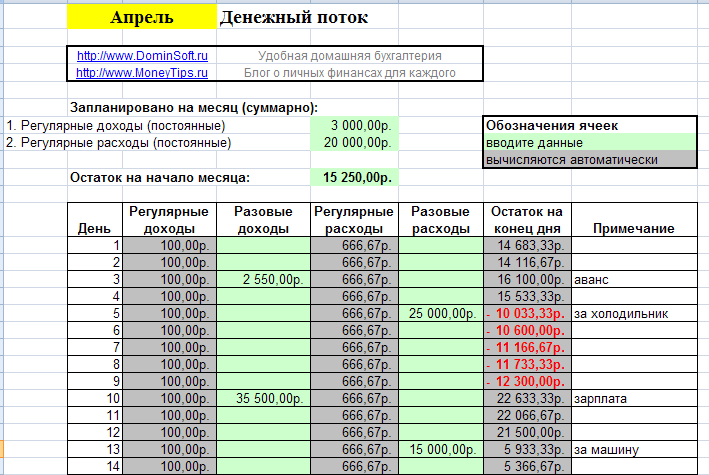

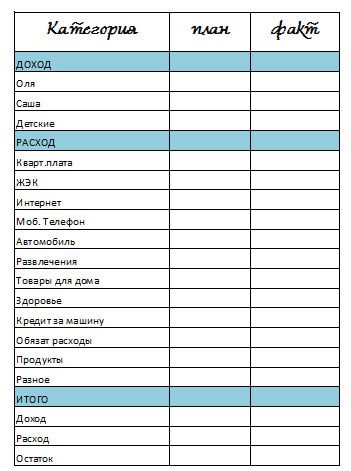

Ваш личный калькулятор семейного бюджета

Простейший способ составить семейный бюджет и следить за его изменениями – создать или воспользоваться готовым калькулятором бюджета (например, вышеуказанным приложением), который можно подстроить в зависимости от предпочтений. К примеру, если вы предпочитаете планирование «на бумаге», заведите планировщик семейного бюджета, в который заносятся как доходы, так и запланированные и реальные расходы. При этом, планируя расходы в планировщике, удобно собирать чеки за медицинские услуги, чтобы потом приложить их к

годовой декларации о доходах. В свою очередь, если вы предпочитаете планирование в цифровой среде, можете выбрать приложение или создать простой калькулятор бюджета

в файле Excel. Какой бы способ контроля доходов и расходов вы ни выбрали, начните со следующего:

К примеру, если вы предпочитаете планирование «на бумаге», заведите планировщик семейного бюджета, в который заносятся как доходы, так и запланированные и реальные расходы. При этом, планируя расходы в планировщике, удобно собирать чеки за медицинские услуги, чтобы потом приложить их к

годовой декларации о доходах. В свою очередь, если вы предпочитаете планирование в цифровой среде, можете выбрать приложение или создать простой калькулятор бюджета

в файле Excel. Какой бы способ контроля доходов и расходов вы ни выбрали, начните со следующего:

• спланируйте ежемесячные расходы, а также долю общего бюджета, которую они занимают. Простейший способ разделить расходы – создать категории: квартира, питание, одежда, оплата школы/детского сада, здоровье, развлечения и непредвиденные расходы;

• согласуйте поставленную вами цель семейного бюджета (сэкономить, накопить, сбалансировать) с ежемесячными расходами и доходами, а также подумайте, что нужно сделать для достижения поставленной цели;

• каждый месяц следите за тратами и делайте выводы о привычках вашей семьи тратить деньги.

Составьте план и придерживайтесь его

Если вы составили план доходов и расходов, который нужно согласовать с поставленной целью, пора испытать разработанный план своими повседневными привычками. Исследования человеческих привычек по-разному определяют, через какое время новая привычка укореняется в нашем сознании. Чтобы проверить пригодность составленного плана, поставьте цель и, например, старайтесь ее придерживаться три месяца. Таким образом вы сможете выяснить, во-первых, способны ли следовать разработанному плану, во-вторых, служит ли он достижению поставленных вами целей и, в-третьих, как составленный бюджет влияет на ваши повседневные привычки.

Как накопить на крупную покупку – путешествие или первый взнос за автомобиль

Планирование семейного бюджета – один из способов для любого домашнего хозяйства отложить или накопить средства, например, на путешествие или первый взнос за крупную покупку. Какой путь самый простой? Во-первых, включите планируемую покупку/траты в поставленную вами цель. Во-вторых, используя калькулятор бюджета, оцените возможность откладывать определенную сумму именно на эту цель. В-третьих, следя за ежемесячными доходами и расходами, возможно, вы сумеете перенаправить финансы из других категорий расходов!

Во-вторых, используя калькулятор бюджета, оцените возможность откладывать определенную сумму именно на эту цель. В-третьих, следя за ежемесячными доходами и расходами, возможно, вы сумеете перенаправить финансы из других категорий расходов!

Как планировать бюджет так, чтобы позволять себе всё

Правило № 1. Уделять время планированию личного бюджета и не надеяться удержать все в голове

Чтобы денег на все хватало, свой бюджет нужно планировать. К сожалению, подавляющее число людей просто не уделяет этому вопросу должного внимания. В России сложилась специфическая финансовая культура: многие считают, что думать о деньгах и планировать доходы и расходы — это плохо, а люди, которые так делают, просто мелочные. На самом деле ничего дурного в планировании нет.

Любой успешный предприниматель хорошо знает, что без планирования не будет бизнеса, любой коллектив должен знать, к каким целям он идет и каких затрат это потребует. Точно так же нужно подходит и к личному (семейному) бюджету.

Каждый год в ноябре-декабре я уделяю время планированию личного бюджета на следующий год, учитывая по возможности и долгосрочные затраты на 3–5 лет вперед.

Свои доходы и расходы необходимо записывать, а не держать в голове (ведь запомнить все вряд ли удастся), для этого достаточно создать простейшую табличку в Word или Excel.

Правило № 2. План должен быть детальным

Финансовый план, который мы создаем на год, должен быть максимально детальным. Не стоит ограничиваться учетом расходов на крупные покупки, к примеру, машину, необходимо учесть и другие крупные затраты, способные «ударить по карману», к примеру, на новогодние праздники, отпуск, подарки на дни рождения и тем более — на юбилеи родных и близких.

Правило № 3. Часть финансов следует откладывать для извлечения пассивного дохода

При планировании бюджета нужно понимать, что всю жизнь крутиться как белка в колесе мы вряд ли сможем. Пока я был молод, как и все предприниматели, я не думал о пассивном доходе: брал на себя большие риски, все имеющиеся средства инвестировал в бизнес.

Но случилось так, что я стал отцом двух детей, а потом попал в больницу, так как у меня возникли проблемы со здоровьем. Только тогда я задумался о том, что будет, если когда-нибудь мне будет сложно работать, например, в пожилом возрасте, на пенсии.

Часть средств из бюджета необходимо направлять на инвестиции, которые обеспечивают нам пассивный доход. Какой инвестиционный инструмент для этого использовать, каждый решает сам.

Кто-то держит депозит в банке, кто-то покупает инвестиционную квартиру. Я лично предпочитаю инвестировать в более доходную коммерческую недвижимость и имею доли в нескольких объектах, приобретенных с помощью краудфандинга.

При этом особых трудозатрат от меня не требуется, так как управление объектом берет на себя специализированная управляющая компания площадки.

Правило № 4. Распределять финансы с учетом ваших приоритетов

Стандартный подход к затратам у нас такой: мы тратим деньги на все, что нам нужно, а откладываем и инвестируем то, что остается. Это неверно. Затраты нужно рассчитывать в зависимости от приоритетов.

Мои приоритеты таковы:

- на первом месте образование (инвестиции в развитие),

- на втором — долгосрочные вложения (инвестиции, способные приносить пассивный доход длительное время),

- затем идут прочие траты, в том числе и покупки.

Если на первом месте у нас будут стоять затраты на покупки, нам никогда не выбраться из замкнутого потребительского круга, когда зарплаты на все потребности явно не хватает.

Правило № 5. Экономить нужно с умом

Бюджет не должен быть слишком жёстким. Чтобы откладывать средства, потребуется экономить. Хороший финансовый план должен быть детальным. Но сводить дебет и кредит с аптекарской точностью не нужно.

Чтобы откладывать средства, потребуется экономить. Хороший финансовый план должен быть детальным. Но сводить дебет и кредит с аптекарской точностью не нужно.

Подушка безопасности (свободные наличные средства или депозит в банке) все равно необходима, ведь не все траты мы можем спланировать.

Вложений могут потребовать и наше здоровье, и любая непредвиденная ситуация — пожар или авария. Жизнь любит преподносить сюрпризы. Наличие подобного плана не отменяет и «внеплановых» покупок. Наши положительные эмоции и хорошее настроение тоже очень важны. Главное, не растрачивать средства бездумно, постоянно отвлекаясь от плана.

Материалы по теме:

Как я провел успешную презентацию стартапа в 22 года

Как я совмещаю свой бизнес и работу в крупной компании

«Не будь руководителем, стань хозяином». Чему менторы учат своих подопечных

Как прочитать полезную книгу за 90 минут

Прежде чем начать что-то, ответьте на один вопрос: почему до вас никто в мире этого не сделал?

11 подкастов, на которые стоит подписаться каждому

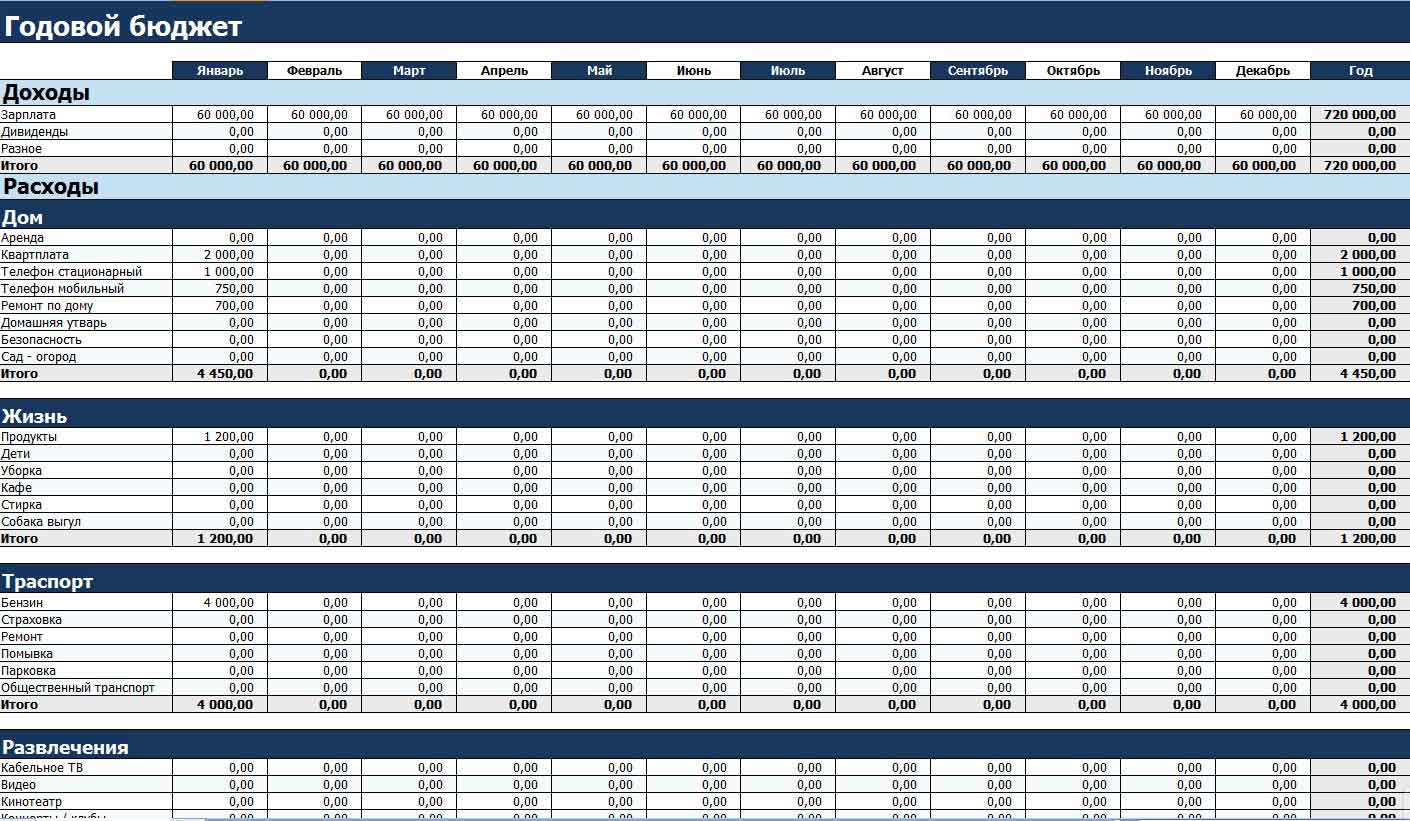

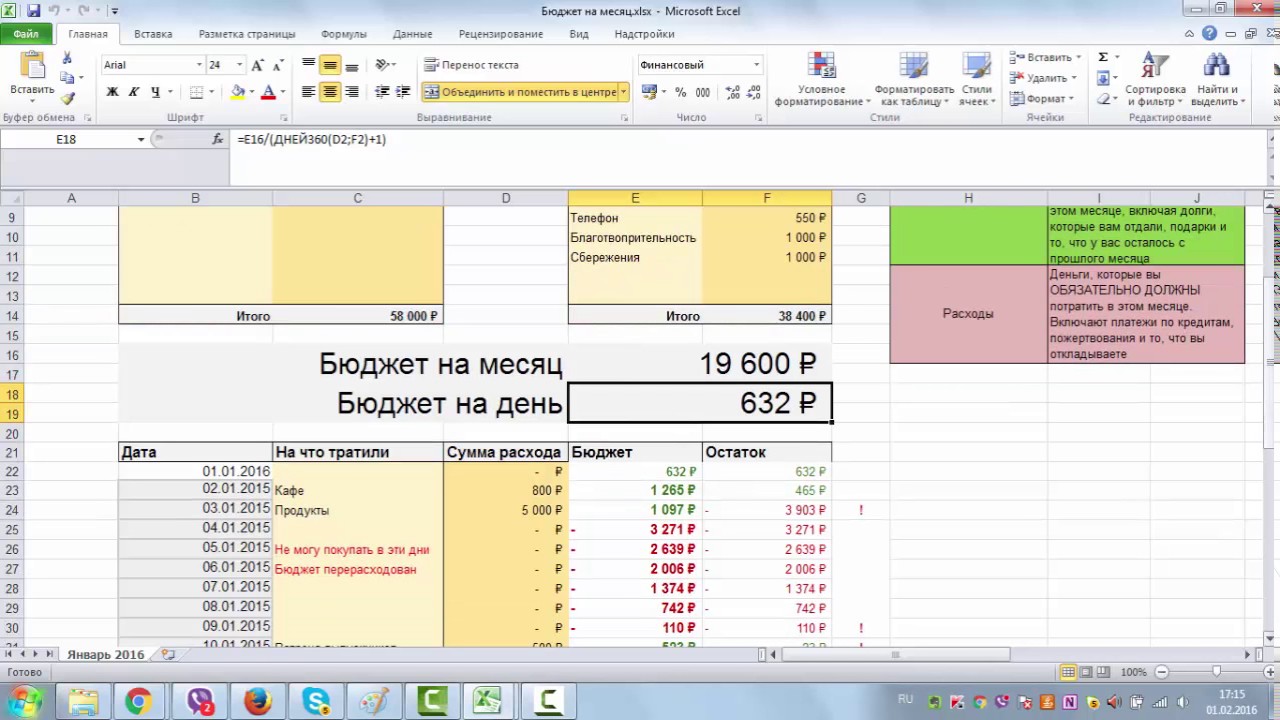

Управляйте домашним бюджетом в Excel

Создание плана бюджета для вашей семьи может ошеломить и сделать сложной, но Excel поможет вам в организации и отслеживании с помощью разнообразных бесплатных и премиум-шаблонов бюджетов.

Представление об основных функциях

Цель планирования бюджета расходов семьи заключается в обобщении ваших доходов и расходов, что поможет планировать достижение целей в краткосрочной и долгосрочной перспективе. Использование электронных таблиц составления бюджета сделает ваше финансовое благополучие приоритетом, помогая отслеживать расходы и увеличивать сбережения.

Умные деньги с помощью денег в Excel

Деньги в Excel помогут вам управлять вашими финансами. Это единственный шаблон, который безопасно подключается к финансовым учреждениям для импорта и синхронизации учетных записей в электронной таблице Excel. Следите за финансами и получайте персональные советы, не выходя из Excel.

Следите за финансами и получайте персональные советы, не выходя из Excel.

Примечание: Деньги в Excel — это премиум-шаблон, доступный в рамках подписки на Microsoft 365 персональный или для семьи, и в настоящее время он доступен только в США.

> Получить шаблон «Деньги в Excel»

Контролируйте свои финансы с помощью шаблона «Личный бюджет»

Предпочитаете делать что-то самостоятельно? Этот шаблон Excel помогает отслеживать месячный бюджет по статьям доходов и расходов. Укажите ваши расходы и доходы, а любая разница будет рассчитана автоматически, позволяя избежать дефицита средств или помогая составить план на любой прогнозируемый остаток. Сравнивайте прогнозируемые расходы с фактическими расходами, чтобы с течением времени отточить свои навыки планирования бюджета.

Укажите ваши расходы и доходы, а любая разница будет рассчитана автоматически, позволяя избежать дефицита средств или помогая составить план на любой прогнозируемый остаток. Сравнивайте прогнозируемые расходы с фактическими расходами, чтобы с течением времени отточить свои навыки планирования бюджета.

> Получить шаблон «Личный бюджет»

Совет:

Отслеживайте месячные расходы

Счета за коммунальные услуги, платежи по кредитным картам и страхованию выставляются ежемесячно, поэтому самый простой способ следить за расходами — это определить, сколько вы тратите ежемесячно.

|

Не забывайте о «дополнительных статьях» Помимо счетов за электричество, у вас есть подписка на фильмы или игры? А как насчет абонемента в спортзал? Не забывайте отслеживать и эти статьи расходов. |

Совет:

Учитывайте переменные расходы

Несмотря на то, что счета за услуги газоснабжения и телефонную связь обычно не меняются ежемесячно, однако другие расходы, такие как питание или покупка одежды, могут сильно отличаться.

Классификация расходов

Теперь при наличии общего представления о ежемесячных расходах их можно классифицировать, чтобы иметь возможность просматривать постоянные, переменные и необязательные расходы.

|

Постоянные расходы Постоянные расходы остаются неизменными каждый месяц. Примерами могут служить выплаты по ипотеке или аренде, взносы на медицинское страхование, оплата за автомобиль или подомовые сборы. Их все можно внести в категорию «постоянные расходы». |

Совет: Переменные расходы

Вы не можете исключить переменные расходы из своей жизни, но их сумма может постоянно меняться каждый месяц. Такие расходы включают продукты, техническое обслуживание автомобиля, электричество и потребление воды.

|

Необязательные расходы Сумма необязательных расходов может значительно меняться от месяца к месяцу. |

В качестве примеров можно привести посещения ресторанов, подписки на службы потоковой трансляции, членство в клубе, кабельное телевидение и одежда.

В качестве примеров можно привести посещения ресторанов, подписки на службы потоковой трансляции, членство в клубе, кабельное телевидение и одежда.Определите свои цели

При наличии четкого представления о количестве поступающих денег в сравнении с расходами вы можете начать расставлять приоритеты для своих целей в краткосрочной и долгосрочной перспективе.

|

Бюджет перестройки дома У вас сломалась стиральная машина? Ваша мебель потеряла внешний вид? Нужно переоборудовать основную ванную комнату? Переоборудование дома может таить массу непредвиденных обстоятельств. > Шаблон «Бюджет строительства дома» |

Не забывайте включать эти расходы при постановке финансовых целей.

Не забывайте включать эти расходы при постановке финансовых целей.Совет: Не упускайте из виду статьи расходов на свадьбу

Постоянный анализ ваших финансов поможет выяснить, достаточно ли вы сэкономили, чтобы купить предмет, который действительно необходим или «просто приглянулся». Вам действительно нужна эта арка из роз для вашей свадебной церемонии или вы просто хотите ее? В любом случае не забудьте отслеживать такие расходы в соответствии со своими целями.

> Бюджет на цветы для свадебной церемонии

|

Планируйте развлечения в колледже Сосредотачиваясь на постоянных расходов, вы сможете быстрее достичь своих краткосрочных и долгосрочных целей. > Ежемесячный бюджет на колледж |

Но вы также можете внести определенную сумму в свой ежемесячный бюджет на развлечения и веселье в качестве переменных расходов, которые вы наверняка захотите отслеживать во время учебы в колледже.

Но вы также можете внести определенную сумму в свой ежемесячный бюджет на развлечения и веселье в качестве переменных расходов, которые вы наверняка захотите отслеживать во время учебы в колледже.См. также

Другие шаблоны бюджета

LinkedIn Learning: составление простого бюджета в Excel

Как организовать семейный бюджет, если у вас ипотека — Ипотека

Чаще всего слово «ипотека» несет на себе не столько финансовый груз, сколько психологический.

Но вам стоит лишь проанализировать и немного скорректировать свои «финансовые привычки» — страхи исчезнут, чувство стабильности вернется, а радость от покупки собственного жилья останется навсегда.

Оцените свой ежемесячный доход до подачи заявки на ипотеку

Позаботиться о планировании своего бюджета нужно не после, а до покупки недвижимости в ипотеку. От этого зависит и то, одобрят вам ипотечный кредит или нет, и ваше качество жизни после получения ипотеки.

Ведь помимо оплаты кредита, вам необходимы средства на питание, оплату ЖКХ, содержание неработающих членов семьи, налоги и т.д.

Быстро рассчитать платеж по ипотеке можно на калькуляторе ДомКлик

Если вы понимаете, что выплата ипотечного кредита будет вам в сильную тягость, есть вариант пересмотреть параметры кредита: посмотреть жилье подешевле, уменьшить запрашиваемую сумму, увеличить размер первоначального взноса или срок самой ипотеки — чем больше срок, тем меньше размер ежемесячного платежа.

Полезные советы и рекомендации читайте в статье «Как накопить на первоначальный взнос по ипотеке»

Поймите, зачем вам это нужно

Осознанность — ключ к эффективности во всем. При формально-дежурном подходе вы только потеряете время на ежедневное заполнение бесконечных граф. Планирование семейного бюджета — дело индивидуальное. Четко определите для себя: зачем вам это надо.

При формально-дежурном подходе вы только потеряете время на ежедневное заполнение бесконечных граф. Планирование семейного бюджета — дело индивидуальное. Четко определите для себя: зачем вам это надо.

Досрочно погасить ипотеку, продолжить вести привычный образ жизни или что-то еще? Только так это принесет пользу, а не превратится в нудную и бестолковую «повинность».

Строго фиксируйте свои доходы и расходы

Для этого существует масса удобных онлайн-сервисов. Кто-то привык заполнять таблички в Exel, кому-то вообще проще вести записи в отдельных блокнотах от руки. Поначалу это может показаться утомительным занятием, но очень скоро станет «автоматическим» действием, которое в перспективе только облегчит вам жизнь.

В первую очередь, это очень поможет в понимании, куда порой «утекают» деньги. Мелкие траты и небольшие стихийные покупки зачастую «съедают» львиную часть бюджета, при этом оставаясь абсолютно невидимыми. Фиксируйте все — от «кофе с собой» до такси от магазина до дома в непогоду.

Анализируйте и планируйте

Механическая фиксация доходов/расходов абсолютно бесполезна без дальнейшего анализа. Это только первый подготовительный шаг, отвечающий на вопрос «что мы имеем». На вопрос «как оптимизировать» поможет ответить только анализ с последующим планированием.

Не «консервируйте» процесс, адаптируйте его. Планирование семейного бюджета — это постоянная динамика: у вас могут появиться дополнительные источники дохода, интересные инвестиционные предложения, родиться ребенок и многое другое. Будьте гибкими, ведь планирование — это еще и творчество.

Помните о редких, но регулярных расходах

Если у вас страховка за автомобиль или ежегодная плата по ипотечной страховке, не откладывайте это «на потом». Делите сумму выплаты на количество месяцев от одной до другой, и стабильно откладывайте каждый месяц деньги на покрытие этой статьи расходов.

Ставьте краткосрочные и долгосрочные цели

Копить просто так — это не работает. Если вы ставите в конце определенную цель, например, «досрочно выплатить ипотеку к определенному сроку», то попробуйте разбить процесс на этапы в виде краткосрочных задач: «сэкономить в месяц определенную сумму» и т.д.

Если вы ставите в конце определенную цель, например, «досрочно выплатить ипотеку к определенному сроку», то попробуйте разбить процесс на этапы в виде краткосрочных задач: «сэкономить в месяц определенную сумму» и т.д.

Откройте сберегательный счет

А лучше, следуя правилу «не храните все яйца в одной корзине», не один. Это может быть депозитный счет, с которого невозможно снять наличные в любой момент. Попробуйте откладывать 10% от суммы вашего ежемесячного дохода. Только делать это нужно сразу же после поступления денег, иначе к концу месяца может случиться, что откладывать будет нечего.

Введите правило в привычку, и очень скоро вы перестанете рассчитывать на эти деньги в режиме «повседневной жизни». Осознание, что у вас при любой форс-мажорной ситуации есть «финансовый парашют» позволит с большим оптимизмом и спокойствием смотреть в будущее.

Рекомендации по решению форс-мажорных ситуаций читайте в статье «Не могу платить по ипотеке. Что делать?»

Не забывайте вовремя оплачивать счета

Да, звучит банально, но происходит часто. Если у вас есть дополнительные кредиты, распечатайте графики и повесьте их на видное место, ставьте «напоминалки» в мобильном телефоне. То же самое касается оплаты коммунальных счетов и т.д. Забудете заплатить вовремя — потом придется платить больше. Соответственно, и денег на текущие расходы останется меньше.

Если у вас есть дополнительные кредиты, распечатайте графики и повесьте их на видное место, ставьте «напоминалки» в мобильном телефоне. То же самое касается оплаты коммунальных счетов и т.д. Забудете заплатить вовремя — потом придется платить больше. Соответственно, и денег на текущие расходы останется меньше.

Старайтесь планировать ежедневный бюджет

Вычтите из ежемесячного бюджета основные, крупные статьи расходов (налоги, еда, транспорт, сберегательные счета, кредиты и т.д.), остаток поделите на количество дней в месяц. Итог — то, что вы можете произвольно тратить в день. Сегодня — вышли за пределы суммы, завтра — постарайтесь быть экономнее.

Планируйте крупные траты

Импульсивные траты, конечно, допустимы, но это не должно касаться крупных сумм. Имея в запасе время, всегда можно сравнить предложения, оценить их плюсы и минусы, найти наиболее выгодные варианты. К тому же, первый импульс «хочу» может быстро пройти, и вы поймете, что эта вещь вам абсолютно не нужна.

Разумно разделяйте «потребности» и «желания»

Потребности — это необходимость. Не экономьте на качестве еды, медицинских услугах — переплачивать за это придется в разы дороже. Желания — это то, что нас радует и облегчает нашу жизнь, например, покупка последней модели телефона или заказ пиццы на дом. Необходимости нет, но так приятно. Отказывать себе в их реализации ни в коем случае нельзя. Баловать себя не просто нужно, а необходимо.

Это ведь и дополнительная мотивация к повышению качества жизни, и психологический комфорт. Постоянно отказывая себе в ежедневных радостях, вы не сэкономите, а заработаете нервный срыв, хроническую усталость и депрессию.

Здесь также следует проявить осознанность и понять, что вас действительно радует и вдохновляет, а что — слепое следование моде и бесполезная трата денег: что в практическом, что в психологическом смысле. Нужно учиться жертвовать чем-то малым, особенно если на горизонте у вас глобальные цели.

Составляйте список покупок

Гарантированно, большой процент ваших покупок отправляется в мусорную корзину неиспользованным. Особенно это касается покупки еды. Отправляйтесь в супермаркет с готовым списком. Так вы потратите и меньше времени, и денег.

Особенно это касается покупки еды. Отправляйтесь в супермаркет с готовым списком. Так вы потратите и меньше времени, и денег.

Следите за скидками

Можно завести отдельный почтовый ящик, на который вам будут приходить специальные предложения, промокоды и информация о скидках в магазинах. Также есть множество сервисов для мобильных телефонов, регулярно рассылающих актуальную информацию о наиболее выгодных и крупных скидках.

Сохраняйте чувство реальности

Не обещайте себе стать за месяц «суперменом» в планировании семейного бюджета, иначе горьких разочарований не избежать. Осваивайте искусство маленьких шагов и не бойтесь ошибок, их не совершают только те, кто ничего не делает. Главное — уметь на них учиться.

Как планировать семейный бюджет — Zira.uz

Вести бюджет, семейный или личный, — дело полезное, нужное и не слишком сложное. Вместе с сетью дискаунтеров Havas мы рассказываем, зачем это делать, как и что может вам помочь в осваивании контроля за семейными финансами.

Зачем вести бюджет?

Многие думают, что ведение семейного бюджета необходимо тем, кто хочет сэкономить. Однако это нужно, чтобы контролировать свои средства, и неважно, сколько вы зарабатываете: учет финансов помогает распределять деньги более обдуманно и эффективно. Правилам ведения бюджета следуют все успешные люди — и не зря! Очевидные плюсы планирования бюджета следующие:

- Осознание трат. Это произойдет не сразу: вам нужно будет сравнить несколько месяцев, но в результате вы, возможно, поймете, что где-то траты можно уменьшить, а где-то, наоборот, внести дополнительную статью расходов.

- Контроль. Бывало ли у вас такое, что после похода на базар оказывается, что купили-то вы немного, но деньги все равно куда-то делись? С грамотным планированием такого не будет.

- «Подушка безопасности». Случиться может что угодно — компания неожиданно закроется, вы попадете под сокращение или, как в этом году, свои коррективы в жизнь внесет пандемия.

- Дисциплина. Ведение бюджета хорошо сказывается на дисциплине и разумном потреблении. Это поможет вам не влезать в долги или избежать кредитов.

- Планирование. Вы сможете ставить цели, имея под рукой наглядную подсказку. Например, глядя на документ с доходами и расходами, рассчитать, когда вы сможете поехать в отпуск или купить что-то крупное, о чем давно мечтали.

- Экономия и забота о себе. Без экономии все же никуда, но экономить — не значит отказывать себе во всем ради увеличения накоплений. Возможно, вы тратите слишком много денег на походы в кафе или фастфуд, но при этом ограничиваете себя в занятиях спортом? Все это вы увидите при ведении бюджета.

Насколько это сложно?

Если вы никогда не вели семейный бюджет, то поначалу это занятие может показаться непростым. Учитывать ли совершенно все расходы или округлять суммы? Где вести учет — в тетради или какой-то программе? Как запомнить, что и где вы потратили?

Не переживайте: привычка вести бюджет формируется довольно быстро, и после того, как вы во всем разберетесь, это станет даже интересным и в какой-то степени азартным занятием. Главное, помните, что все мы индивидуальны, и может пройти не один месяц, прежде чем вы найдете идеальный для себя метод ведения учета. Расчет бюджета можно начать с Google-таблиц или Excel, а затем экспериментировать с другими программами или приложениями — их существует огромное количество, например:

- Money Lover для iOS, Android и Windows — приложение, которое ведет учет доходов и расходов, помогает планировать бюджет и подсчитывает положительный баланс;

- Money Manager для Android контролирует доходы и расходы, предоставляет подробную статистику, помогает планировать бюджет по отдельным категориям;

- Bills Monitor для iOS помогает контролировать обязательные платежи и подсчитывает положительный баланс;

- Money Wallet для Windows поддерживает многовалютность, следит за бюджетом, напоминает о необходимости оплатить счет, позволяет распланировать бюджет на неделю, месяц или даже год;

- Goodbudget для iOS и Android позволит вам самому определить, сколько денег вы хотите потратить в месяц или неделю, а затем будет подсчитывать доходы, расходы и определит, насколько хорошо вы следуете плану;

- Monefy для Android помогает вам вести учет расходов, синхронизирует данные с нескольких мобильных устройств через Dropbox и оставляет там же резервные копии данных — на случай, если вы потеряете телефон или удалите приложение;

- Alzex Finance для iOS, Android и Windows позволяет каждому члену семьи создать учетную запись, учитывать расходы по самым разным категориям и ставить цели для накопления средств.

С чего начать?

Так как бюджет состоит из доходов и расходов, вам нужно сформировать список, показывающий, откуда приходят и куда уходят деньги. С доходами все понятно: это зарплата, подработки, проценты с каких-либо вложений или незапланированная прибыль, например, подарки. А вот с расходами дело обстоит сложнее. Основные пункты расходов:

- еда;

- коммунальные расходы;

- покупки;

- транспорт или расходы на машину;

- путешествия или развлечения.

Расходы можно условно разделить на постоянные и периодические. В постоянные будут входить питание, транспорт, мобильная связь и интернет, коммунальные расходы, хозтовары. В периодические — развлечения, подарки, одежда, здоровье. Отдельным пунктом выступают непредвиденные расходы и «подушка безопасности».

Вам может потребоваться какое-то время, чтобы сформировать свои пункты: возможно, еду вам потребуется разделить на кафе и домашнюю готовку, добавить пункт «снеки», если вы часто их покупаете. Покупки могут разделиться на одежду, украшения или обувь. А вот оплата за коммунальные услуги, аренду и связь может стать одним пунктом, если вы регулярно тратите примерно одинаковую сумму.

В бюджет можно внести и то, на что денег у вас не хватает или вы не хотите их тратить: спорт, здоровье (стоматолог, например), походы в театр или музеи — список может быть любым. Тогда, при планировании бюджета, вы сможете прикинуть, сколько денег вы можете на это выделить.

Как планировать расходы?

Тут все довольно просто: вы планируете расходы на месяц, а затем пытаетесь придерживаться плана. Итоги месяца покажут, где вы превысили бюджет, насколько и на что обратить внимание, чтобы эти расходы уменьшить.

Планирование нужно для того, чтобы не тратить больше, чем у вас есть, не покупать «симпатичную вещичку», которая вам не пригодится и, как итог, не залезать в долги и не оставаться без денег за неделю до зарплаты.

Смысл планирования в том, чтобы создать положительную разницу: в конце месяца у вас должны остаться деньги.

А что с «подушкой безопасности»?

Вы можете внести ее в отдельный список расходов или формировать из остатка в конце месяца — это определяется, как и все планирование, опытным путем. Главное, рассчитывать на то, что «подушка» должна вас спасти, если вам срочно понадобятся деньги в случае потери работы или неожиданной болезни. Ее «размер» может варьироваться от 3-месячной зарплаты и больше, но лучше ориентироваться на то, чтобы вы могли прожить на нее около полугода.

Отдельной статьей расхода могут стать ваши цели и планы на отпуск или большую покупку. Исходя из ежемесячных трат и расходов вы сможете понять, какую сумму можно отложить на мечту.

Напоследок — о маленьких радостях

Не забывайте радоваться! Выделите определенную сумму для личных трат: она должна быть одинаковой и у вас, и у супруга. Неважно, потратите вы деньги или нет, главное — не превышать сумму.

Telegram: t.me/havasuz

Facebook: fb.com/havasuz

Instagram: @havasuz

Планирование бюджета — это работа не только над доходами и расходами. Это работа над собой, над отношениями в семье. Поговорите с близкими, возможно, они смогут вам помочь или поддержать. чтобы вы не бросили это занятие на полпути. Будьте терпеливыми, экспериментируйте, и у вас все обязательно получится!

На правах рекламы

1 160

Как планировать бюджет строительного объекта

‘Ковидный’ кризис не мог не сказаться на рынке инвестиций. В целом COVID-19 спровоцировал инвестиционный спад в России. По итогам 2020 года инвестиции в основной капитал в РФ снизились более чем на 4%. Как изменится ситуация в дальнейшем, пока трудно судить, но постепенно рынок стабилизируется, отмечает руководитель тендерного отдела по Центральной и Восточной Европе компании Bilfinger Tebodin Елена Макридина.

Что касается строительной сферы, то за 2020 год из-за пандемии увеличились сроки поставки импортных материалов и оборудования, более чем на 10% выросли цены на ряд работ и материалов, а цены на металл подскочили более чем на 20%. Рост цен продолжается все первое полугодие 2021. Из-за снижения курса рубля увеличилась стоимость валютозависимых материалов и оборудования. Кроме того, теперь приходится включать в стоимость затрат по проектам антиковидные мероприятия.

Одним словом, затраты на строительство увеличились, поэтому своевременное планирование бюджета сейчас важнее, чем когда-либо.

Как планировать бюджетРеализацию проекта можно разделить на несколько этапов, каждый из которых требует определенных вложений. К ним относятся старт проекта, включающий в себя бизнес-планирование и определение финансирования, выбор стратегии реализации проекта, работа с земельным участком, проектирование, строительно-монтажные работы и ввод в эксплуатацию. Объем инвестиций в каждый из этапов варьируется, но в среднем самым затратным становится период строительства (примерно 70-80% от общей стоимости проекта). На управление проектом обычно приходится до 10% бюджета, на проектирование – до 6%, на земельный участок – от 0,1% до 10%, и еще 5% уходит на другие этапы.

На итоговую стоимость в значительной степени влияет выбор стратегии реализации проекта, тип договора, а также период заключения договора на закупку товаров и услуг. Для того, чтобы не переплатить и даже сэкономить, стоит проводить актуализацию расчета стоимости на разных этапах реализации проекта.

Как помогают технологииНа самом деле, если использовать на этапе проектирования BIM-технологии, общая стоимость предприятия может сократиться примерно на 20%.

Применение технологий виртуальной реальности и лазерного сканирования позволяет сократить число коллизий, а вместе с тем – количество незапланированных простоев и дополнительных расходов. С помощью данных технологий команда получает трехмерное изображение здания, может ‘посетить’ его и изучить все детали, которые бывают незаметны на двухмерном чертеже и своевременно, при необходимости, внести правки, что в свою очередь дает возможность управлять как бюджетом, так и сроками проекта.

Как планировать бюджет рассказали в колледжах Бурятии

Как планировать бюджет рассказали в колледжах Бурятии

Дали старт мероприятиям по финансовой грамотности студенты Бурятского лесопромышленного колледжа. 28 сентября волонтеры в составе Агафоновой Татьяны, Бурдуковской Нины, Цыденовой Анастасии, Козлова Михаила, Козловой Тамары представили своим однокурсникам презентацию по семейному бюджету. Рассказали как можно планировать бюджет, приводили примеры, разобрали задачи по данной теме.

5 октября волонтеры финансовой грамотности Байкальского колледжа недропользования. в составе: Батясова Татьяна, Доржиева Сарана, Плевин Василий, Савельев Виктор, Шангин Илья провели урок на тему «Планирование бюджета класса, группы». Рассказали ребятам, как можно начать накапливать денежные средства, вести дневник учета доходов и расходов.

7 октября волонтеры финансовой грамотности Байкальского колледжа туризма и сервиса: Александрова Радмила, Бороева Александра и Доросенко Янина провели обучающий семинар на тему «Планирование личного и семейного бюджета» для обучающихся колледжа, которые являются сиротами и лицами из их числа. Волонтеры провели тестирование на знание доходов и расходов семейного бюджета, продемонстрировали видеофильм и рассказали о необходимости ведения учета доходов и расходов семьи. В мероприятии приняли участие 19 обучающихся детей-сирот и лиц из их числа 1 и 2 курсов колледжа. Слушатели активно приняли участие в тренинге, тестировании и обсуждении. Следующим этапом обучения запланирована финансовая игра по кредитованию.

Напомним, что сами волонтеры прошли обучение на тему «Волонтеры финансовой грамотности для детей-сирот и лиц из их числа»в ФГБОУ ВО «Бурятская государственная сельскохозяйственная академия имени В.Р. Филиппова» в рамках выигранного Попечительским советом БГСХА гранта Министерства социальной защиты населения Республики Бурятия.

Как составить план бюджета с нуля и придерживаться его.

Составление личного бюджета как никогда важно, особенно сразу после пандемии. От подготовки к потенциальному увольнению до достижения важных финансовых целей — создание бюджета — это первый шаг к обеспечению финансовой безопасности и стабильности. Но как вы подбираете бюджет? И как вы сохраняете мотивацию придерживаться этого?

Если вы только начинаете свою карьеру или просто хотите ответственно управлять своими деньгами, это руководство от Landmark National Bank поможет вам.Ниже мы развенчаем распространенные заблуждения о личных бюджетах, а также научим вас составлять бюджетный план с нуля и дадим советы, как его придерживаться.

Что такое бюджетный план?Бюджетный план — это исчерпывающая сводка, в которой отслеживаются и сравниваются ваши доходы и расходы в течение месяца. Проще говоря, бюджет показывает, сколько денег вы ожидаете зарабатывать каждый месяц, и сравнивает их с вашими постоянными и переменными расходами.

Фиксированные расходы обычно включают такие вещи, как аренда или ипотека, страхование автомобиля и счет за телефон.Переменные расходы обычно включают в себя такие вещи, как бензин или продукты, а также «забавные деньги» на такие вещи, как рестораны, предметы одежды или несущественные покупки.

Разоблачение бюджетных заблужденийКогда люди слышат слово «бюджет», они автоматически думают об ограниченных расходах или «разорении». К счастью, установление ежемесячного бюджета не означает, что вы должны копить все свои деньги или резко сокращать расходы. Бюджет — это просто инструмент, который разработан, чтобы помочь вам достичь ваших финансовых целей, а это означает, что ваш уникальный бюджет не должен быть слишком ограничительным для работы.

Важность начала бюджетного планаХотя создание собственного личного бюджета может показаться затруднительным, это поможет вам поддерживать свое финансовое здоровье в отличной форме. Имея в своем распоряжении бюджет, вы можете легко планировать и отслеживать, сколько денег вы будете тратить и откладывать каждый месяц. Этот процесс позволяет вам делать такие вещи, как , создавать чрезвычайный фонд , создавать сберегательный счет для крупной покупки или инвестировать в свое финансовое будущее без догадок.

Как составить бюджетный план: 6 простых шаговНачать работу с бюджетным планом так же просто, как выполнить эти 6 шагов:

- Выберите шаблон бюджета или приложение.

- Соберите все свои финансовые документы или информацию о электронных счетах.

- Рассчитайте свой ежемесячный доход.

- Составьте список ваших ежемесячных расходов.

- Распределите свои расходы по категориям и определите их значения.

- Измените свой бюджет соответствующим образом.

Самый простой и эффективный способ составить бюджет — использовать готовую электронную таблицу в Excel или Google Sheets (многие источники предлагают бесплатные версии) или через удобное мобильное приложение. Эти инструменты полностью оснащены полями для ваших доходов и расходов в широком диапазоне категорий. Кроме того, если вы решите использовать готовую электронную таблицу, она будет содержать встроенные формулы, которые позволят вам с легкостью вычислять профицит или дефицит бюджета.

2. Соберите все свои финансовые документы или информацию о электронных счетах.После того, как вы выбрали шаблон бюджета или приложение, пора собрать все ваши финансовые документы или информацию о электронных счетах. Сюда входят такие вещи, как:

- Выписки по банковскому счету

- Paystubs и W-2s

- 1099 форм

- Выписки по ипотеке или аренде

- Выписки по счетам за коммунальные услуги

- Выписки по кредитной карте

- Выписки по автокредиту

- Выписки по студенческому кредиту

- Телефонный счет и справки о страховании автомобиля

- Расходы по уходу за детьми

- И более

На этом этапе вы хотите найти как можно больше информации о своих доходах и постоянных расходах.Чем тщательнее будет ваш бюджет, тем точнее он будет, когда вы будете планировать каждый месяц.

3. Рассчитайте ежемесячный доходТеперь пора подсчитать ваш ежемесячный доход. Если вы штатный сотрудник и регулярно получаете зарплату, вы можете использовать для этого свой чистый ежемесячный доход (сумму денег, которую вы забираете домой после уплаты налогов). У вас есть подработка или альтернативные источники дохода? Не забудьте также добавить их к своему общему ежемесячному доходу.Если вы фрилансер или сезонный работник, ваш общий ежемесячный доход следует основывать на месяце с самым низким доходом за последний год.

4. Составьте список своих ежемесячных расходовПосле того, как вы подсчитали свой ежемесячный доход, пора составить список всех ваших ежемесячных расходов. Помимо фиксированных расходов, которые вы собрали на шаге 2, этот список также должен включать переменные расходы, например:

- Продовольственные товары

- Плата за газ или общественный транспорт

- Развлечения

- Рестораны

- Незначительные покупки

- И более

Поскольку многие из ваших переменных расходов могут меняться от месяца к месяцу, важно рассчитать среднее значение всех ваших расходов за последние 3 месяца.Обязательно используйте соответствующие банковские выписки, распечатанные квитанции или электронные квитанции или выписки по кредитной карте, чтобы получить максимально точную сумму.

Отчет о категории расходов LandmarkКогда вы используете систему онлайн- и мобильного банкинга Landmark National Bank , у вас есть доступ к отчету о категориях расходов. На странице сводки учетной записи выберите нужную учетную запись, а затем нажмите кнопку «Категоризировать» в меню параметров. Затем вы можете выбрать период времени, который хотите увидеть, и даже можете редактировать отдельные транзакции, чтобы классифицировать их в соответствии с вашими личными предпочтениями.

После того, как ваш таймфрейм и транзакции классифицированы, вы можете выбрать «Отчет». После этого вы увидите полезную диаграмму, в которой показаны категории всех ваших расходов за выбранный период времени.

5. Распределите свои расходы по категориям и определите их объемыТеперь, когда у вас есть документально подтвержденные все ваши постоянные и переменные расходы, вы можете начать классифицировать их в своей электронной таблице или мобильном приложении. Если ваша цель — создать чрезвычайный фонд, увеличить свои сбережения или выплатить определенную сумму долга, обязательно включите эти отдельные статьи в список фиксированных расходов вашего бюджета.

Примечание : помните, что ваши фиксированные расходы — это расходы, которые требуют от вас ежемесячной оплаты одной и той же суммы, а переменные расходы — это расходы, которые могут меняться от месяца к месяцу.

После того, как ваши расходы распределены по категориям, пришло время определить суммы расходов. Начиная с фиксированных расходов, отметьте, сколько каждая из них стоит в месяц, в соответствующей ячейке электронной таблицы или в поле мобильного приложения. Что касается переменных расходов, запишите свои средние трехмесячные расходы для каждого из них в соответствующей ячейке электронной таблицы или в поле мобильного приложения.

6. Соответственно скорректируйте свой бюджетРаспределив свои расходы по категориям и установив значения расходов, вы сможете лучше понять свое финансовое благополучие. Например, если вы зарабатываете больше денег, чем тратите каждый месяц, у вас есть хорошие возможности, чтобы начать откладывать деньги на достижение своих целей.

В этом сценарии хорошее практическое правило — следовать бюджетному правилу 50/30/20 . Это означает, что 50% вашего бюджета должно приходиться на ваши основные расходы, 30% — на второстепенные, а 20% — на сбережения и погашение долга.

Если вы зарабатываете меньше денег, чем то, что тратите каждый месяц, вам нужно расходовать свой бюджет с помощью гребешка с мелкими зубьями. По возможности постарайтесь сократить ненужные переменные расходы. Это включает в себя меньше покупок второстепенных вещей, меньше еды вне дома и т. Д.

Если вы не можете сбалансировать свой бюджет за счет сокращения переменных расходов, возможно, вам придется сократить некоторые из ваших фиксированных расходов (например, переезд в место с более низкой арендной платой или ипотечными платежами, отмена подписки на потоковые сервисы и т. Д.) или придумайте, как увеличить свой доход.

Использование нового бюджетаЕдинственный способ, которым ваш новый бюджет поможет вам достичь ваших финансовых целей, — это придерживаться его! Это означает, что вам необходимо отслеживать, отслеживать и планировать расходы по каждой категории вашего бюджета. В идеале вам следует отслеживать и записывать свои расходы ежедневно, а не делать все это в конце каждого месяца. К счастью, многие электронные таблицы бюджета или мобильные приложения позволяют с легкостью отслеживать свои ежедневные расходы или общие доходы.

Этот тип детального отслеживания расходов поможет вам выявить любые негативные тенденции в расходах, которые у вас могут быть, а также поможет вам отслеживать все покупки, которые вы совершаете. Если вы достигли предела расходов в какой-либо из категорий, вам нужно будет прекратить расходы в этой категории или переместить средства из другой категории для покрытия расходов. Однако ваша цель состоит в том, чтобы ваши расходы были равными или меньше вашего ежемесячного дохода.

Как соблюдать бюджетный планУдержание бюджета может быть проблемой, особенно если вы впервые отслеживаете каждую совершенную покупку.Но вместо того, чтобы с самого начала чувствовать себя подавленным или побежденным, просто помните, что цель вашего бюджета — помочь вам достичь ваших долгосрочных финансовых целей. После небольшой практики и приведенных ниже советов вы быстро станете мастером бюджета:

- Глубоко подумайте о крупных покупках — Хотите потратиться на несущественный предмет, который не укладывается в ваш бюджет? Вместо того, чтобы принимать поспешное решение и отставать в ежемесячном финансовом плане, подумайте об этом.Это необходимость в вашей повседневной жизни? Перевешивает ли ценность финансовый стресс, который она может вызвать?

- Избегайте задолженностей по кредитной карте — Независимо от того, насколько велик лимит вашей кредитной карты, важно при любой возможности избегать влезания в долги. Если вы совершите крупную покупку по кредитной карте, но у вас недостаточно денег, чтобы выплатить ее в конце месяца, вы потратите больше, чем предусмотрено в бюджете, только на проценты. Вместо этого настройте планы сбережений на дорогостоящие товары, которые вы хотите.

- Планируйте свое еженедельное питание — Если вы пошли за продуктами натощак, вы знаете, насколько дорого это может обойтись. Вместо того, чтобы тратить больше денег, чем нужно, в продуктовом магазине или на еду на вынос, постарайтесь спланировать свое еженедельное питание. Находите рецепты, которые вам нравятся, составляйте список покупок и делайте покупки раз в неделю, чтобы контролировать свои расходы. Покупки продуктов в Интернете также могут предотвратить эти спонтанные покупки!

Когда дело доходит до контроля над своими финансами, составление бюджета является первым шагом.Имея под рукой ежемесячный бюджет, вы можете внимательно следить за тем, что вы тратите и экономите, и это дает вам возможность быстрее достичь своих долгосрочных финансовых целей.

Если вы готовы составить бюджетный план, вам нужен банк, в котором можно легко получить доступ к вашим финансам и отслеживать их состояние. В Landmark National Bank наши личные текущие счета и инструменты онлайн-банкинга дают вам возможность гибко управлять своими деньгами, где бы вы ни находились. Узнайте, как мы можем оптимизировать ваш бюджетный план с помощью Landmark уже сегодня!

Содержание

Бюджетный календарь: что это такое и как его использовать

Календарь упрощает управление напряженным расписанием: он отслеживает записи на прием к врачу, встречи и уроки плавания — и может быть полезным инструментом для составления бюджета.

Если вы хотите лучше организовать свою финансовую жизнь, вот как начать работу с бюджетным календарем.

Что такое бюджетный календарь?

Бюджетный календарь — это календарь, в котором отслеживаются суммы и даты платежей. Это полезный способ оценить, сколько денег будет поступать и уходить в конкретный месяц. Вы можете использовать традиционный или цифровой календарь, который у вас уже есть, или искать бесплатные приложения и шаблоны в Интернете.

Ваш бюджетный календарь должен включать:

Доход.Если вы получаете регулярную зарплату или, по крайней мере, знаете, когда ожидать следующую, добавьте свои дни зарплаты в календарь.

Векселя. Обратите внимание на ежемесячные расходы, такие как аренда или счета за мобильный телефон и кредитную карту, а также нечастые расходы, такие как полугодовые платежи по страхованию автомобиля и ежегодная абонентская плата.

Сберегательные отчисления. Планирование переводов на счет может помочь вам сэкономить на чрезвычайном фонде, свадьбе или другой цели сбережений.

Вы также можете регистрировать небольшие и нерегулярные транзакции.Тем не менее, может быть сложно угадывать каждую чашку кофе карандашом или предугадывать, сколько вы потратите в продуктовом магазине.

Почему использование бюджетного календаря имеет значение

Распределение доходов, предстоящих покупок, долгов и целей на каждый месяц может помочь вам управлять своими деньгами и избежать неожиданностей. Бюджетный календарь дает представление о том, на что вы потратите и когда. Он напоминает вам о своевременной оплате, что может предотвратить комиссии или снижение вашего кредитного рейтинга.

Прогнозирование расходов за месяц также позволяет вам планировать, иметь привычку экономить и вносить коррективы по мере необходимости.Например, если у вас есть крупный счет на студенческий кредит, вы можете сократить расходы за неделю до этого, чтобы убедиться, что у вас достаточно денег для внесения минимального платежа. Финансовые калькуляторы NerdWallet помогут вам с математикой.

Как создать календарь месячного бюджета

Во-первых, решите, хотите ли вы использовать бумажный календарь, цифровой календарь или и то, и другое. Затем начните отслеживать свои расходы. Посмотрите прошлые выписки по счету, чтобы определить повторные расходы.

Затем отметьте каждую сумму транзакции вместе с кратким описанием в соответствующий день.Подумайте о том, чтобы установить напоминания на свой телефон или компьютер, чтобы уведомить вас о сроках оплаты. Вы также можете записывать расходы по мере их возникновения, чтобы отслеживать ваши расходы в режиме реального времени.

Добавьте в календарь столько деталей, сколько хотите. Попробуйте повеселиться: используйте цвета по категориям, нарисуйте картинки или запланируйте проблемы с расходами. Все дело в том, чтобы найти то, что работает для вас.

Перед созданием бюджета

NerdWallet разбивает ваши расходы и показывает способы их экономии.

Хотите ботанических знаний, которые подходят вашим деньгам? Объедините все свои деньги в одном окне и получите индивидуальную аналитическую информацию, чтобы извлечь из них максимальную пользу. Учить больше.

7 лучших бюджетных приложений на 2021 год

Самые простые бюджетные приложения обычно подключаются к вашим финансовым счетам, отслеживают расходы и классифицируют расходы, чтобы вы могли видеть, куда уходят ваши деньги. Но многие приложения делают гораздо больше.

Бюджетные приложения, представленные ниже, понравятся публике благодаря своим функциям.На момент написания этой статьи у каждого из них было не менее 4,1 звезды (из 5) в iOS App Store и Google Play, а также не менее 1000 отзывов. (Перейти к методологии.)

Лучшие бюджетные приложения

PocketGuard, для упрощенного снимка бюджета

PocketGuard, бесплатное бюджетное приложение, соединяет ваши текущие, кредитные и сберегательные счета и обнаруживает повторяющиеся счета и доходы. Затем он показывает, сколько средств доступно для повседневных расходов, путем вычитания предстоящих счетов, целевых взносов по сбережениям и заранее заложенных в бюджет денег из вашего предполагаемого дохода.PocketGuard автоматически классифицирует ваши расходы, но вы также можете создавать собственные категории и устанавливать для них ограничения. Бонус: если вы действительно хотите копнуть глубже, PocketGuard позволяет экспортировать транзакции, чтобы вы могли играть с данными в своих собственных таблицах.

Mint, для бюджетирования и кредитного мониторинга

Mint позволяет вам подключить свои финансовые счета, а затем приложение отслеживает и классифицирует ваши транзакции. Вы будете получать оповещения, когда вы превысите свой бюджет в определенной категории, если будет обнаружена крупная или подозрительная транзакция и если вы заплатили комиссию за банкомат.Mint также позволяет отслеживать все ваши счета в одном месте и напоминать вам о сроках предстоящих платежей. Все эти функции бесплатны, включая службу кредитного мониторинга.

YNAB и EveryDollar, для бюджетирования с нулевой базой

You Need a Budget (YNAB), без сомнения, для преданного пользователя. Он основан на нулевой системе бюджетирования, поэтому вы должны составить план на каждый заработанный доллар. Это также требует финансовых вложений в размере 84 долларов в год или 11,99 долларов в месяц после 34-дневной бесплатной пробной версии.(Студенты, предоставившие подтверждение о зачислении, получают 12 месяцев бесплатно.) Те, кто платит эту цену, могут воспользоваться множеством функций YNAB. Вы можете подключать банковские счета, ставить цели, вносить вклад в сбережения и настраивать категории расходов. Вы также можете получить доступ к ресурсам, таким как руководства пользователя приложений, советы по бюджету и бесплатные семинары.

EveryDollar — это бюджетное приложение, которое помогает вам отслеживать свои расходы и планировать покупки. Он предназначен для составления бюджета с нулевой базой — метода, при котором ваши расходы равны вашему доходу.В бесплатной версии приложения вы вручную вводите транзакцию каждый раз, когда тратите деньги, чтобы учесть ее в своем бюджете. Или заплатите за Ramsey +, который включает премиум-версию EveryDollar (ранее называвшуюся EveryDollar Plus). С помощью этой обновленной версии вы можете подключить свои банковские счета для более удобной работы и получить доступ к советам и другим инструментам. Ramsey + стоит 129,99 долларов в год после 14-дневной бесплатной пробной версии.

Goodbudget, для совместного бюджетирования в конвертах

Goodbudget основан на системе конвертов, в которой вы распределяете свой ежемесячный доход по определенным категориям расходов.Приложение позволяет нескольким устройствам получать доступ к одной учетной записи, поэтому партнеры и члены семьи могут разделить бюджет. В отличие от большинства других приложений, Goodbudget не позволяет синхронизировать банковские счета. Вы вручную добавляете остатки на счетах (которые можно получить на веб-сайте своего банка), а также суммы наличных и задолженности. После ввода счетов и дохода вы распределяете деньги по категориям расходов, известным как конверты. Бесплатная версия позволяет использовать одну учетную запись, два устройства и ограниченное количество конвертов. Версия Plus, которая стоит 7 долларов в месяц или 60 долларов в год, предлагает неограниченное количество конвертов и учетных записей, до пяти устройств и другие льготы.

Honeydue, для составления бюджета с вашим партнером

Honeydue, который является новым в списке 2021 года, позволяет вам и вашему партнеру видеть обе финансовые картины в одном месте, включая банковские счета, кредитные карты, ссуды и инвестиции. (Однако вы можете выбрать, чем поделиться со своей второй половинкой.) Бесплатное бюджетное приложение автоматически классифицирует расходы, но вы также можете настраивать собственные категории. Вместе вы можете установить ежемесячные лимиты для каждой из этих категорий, и Honeydue предупредит вас, когда вы или ваш партнер приблизитесь к ним.Honeydue также отправляет напоминания о предстоящих счетах и позволяет вам общаться в чате и отправлять смайлы. Узнайте больше о бюджетных приложениях для пар.

Personal Capital, для отслеживания состояния и расходов

Personal Capital — это в первую очередь инвестиционный инструмент, но его бесплатное приложение включает функции, полезные для тех, кто хочет отслеживать свои расходы. Вы можете подключать и контролировать текущие, сберегательные счета и счета кредитных карт, а также IRA, 401 (k) s, ипотечные и ссуды. Приложение предоставляет моментальный снимок расходов, перечисляя недавние транзакции по категориям.Вы можете настроить эти категории и посмотреть, какой процент от общих ежемесячных расходов представляет эта категория. Personal Capital также служит для отслеживания чистой стоимости активов и разбивки портфеля.

Другие надежные бюджетные приложения

У этих бюджетных приложений либо не было достаточно обзоров, либо они не совсем попали в список в этом году. Но они выглядели многообещающими и могут сработать на вас.

Copilot (только для iOS) и Simplifi, запущенные в 2020 году, подключаются к вашим банковским счетам, классифицируют ваши расходы, отслеживают предстоящие счета и многое другое.

Clarity Money, бесплатное бюджетное приложение, отслеживает ваши расходы и предлагает подписки для отмены.

Honeyfi и Zeta помогут вам и вашему партнеру составить бюджет вместе.

Mvelopes предлагает альтернативу Goodbudget для составления бюджета в конвертах. И, в отличие от другого приложения, Mvelope синхронизируется с вашими банковскими счетами.

Не хотите подключать свои аккаунты? Исходный дневной бюджет (только для iOS) и Fudget — это простые трекеры, в которых вы вручную вводите входящие и исходящие деньги.

Бюджетные ресурсы из NerdWallet

У NerdWallet есть бесплатное приложение, которое позволяет вам отслеживать свои денежные средства, видеть чистую стоимость и долг, а также отслеживать свой кредитный рейтинг. Мы решили не включать себя в список выше, чтобы представить объективную точку зрения.

Перед созданием бюджета

NerdWallet разбивает ваши расходы и показывает способы их экономии.

Мы также предлагаем варианты, не связанные с приложениями, которые вы можете попробовать:

Чтобы составить список выше, мы сначала рассмотрели 20 денежных приложений.Мы изучили цель приложения, описанную его разработчиком, цену, метод бюджетирования (если есть) и типы учетных записей, которые пользователи могут синхронизировать.

Мы также хотели знать, что реальные пользователи думают об этих приложениях. Итак, мы читаем обзоры приложений в iOS App Store и Google Play, отмечая жалобы и признательность. Мы включили только те приложения, которые на момент написания получили не менее 4,1 звезды (из 5) в iOS App Store и Google Play, а также получили не менее 1000 отзывов.

15 практических советов по составлению бюджета | RamseySolutions.com

Это страшное слово «Б» — бюджет .

К сожалению, слово budget получило плохую репутацию. Когда все сводится к минимуму, бюджет — это просто план ваших денег. Составление бюджета означает, что вы тратите с целью до начала месяца . К сожалению, многие люди рассматривают бюджет как смирительную рубашку, которая не дает им делать то, что они хотят.

Но это далеко не так! Бюджет не ограничивает вашу свободу — он дает вам свободу! На самом деле все дело в том, чтобы целенаправленно выбирать, куда идут ваши деньги.

Как мне может помочь составление бюджета?

Бюджет даст вам план действий и четкое представление о том, куда уходят ваши деньги каждый месяц. Составление бюджета поможет вам достичь целей, над которыми вы работаете, — будь то выплата долгов, накопление средств на пенсию или просто попытка не допустить, чтобы ваш счет за продукты вышел из-под контроля.

Когда вы видите планирование бюджета как простое намеренное расходование денег, вы действительно можете получить больше свободы тратить! Как только что-то будет заложено в бюджет, вы сможете потратить эти деньги, не чувствуя себя виноватым.Многие люди даже говорят, что находят «лишние» деньги после того, как составят реалистичный бюджет и придерживаются его. Насколько это удивительно?

15 советов по составлению бюджета для повседневной жизни

Готовы начать? Вот 15 лучших советов по составлению бюджета!

1. Обнуление бюджета до начала месяца.

Это означает, что еще до начала месяца вы составляете план и даете имя каждому доллару. Это называется бюджетом с нулевой базой. Это не значит, что на вашем банковском счете ноль долларов.Это просто означает, что ваш доход за вычетом всех ваших расходов равен нулю.

2. Составьте бюджет вместе.

Если вы женаты, садитесь раз в месяц и устраивайте семейный вечер. Сделайте это весело! Возьмите несколько своих любимых закусок и составьте хороший плейлист, чтобы сосредоточиться.

Начните составлять бюджет с EveryDollar уже сегодня!

Вы должны быть на одной волне с деньгами, поэтому вместе ставьте цели и мечтайте о том, каким будет будущее.Помните: если вы двое — одно, ваши банковские счета тоже должны быть единым целым! Это уже не ваши деньги или мои деньги — это наши деньги.

А если вы одиноки, найдите кого-нибудь, кто сможет действовать как ваш партнер по ответственности и помочь вам придерживаться ваших целей!

3. Помните, что каждый месяц разный.

В некоторые месяцы вам придется выделять средства на такие вещи, как возвращение в школу или текущее обслуживание автомобиля. В другие месяцы вы будете откладывать деньги на отпуск, дни рождения и праздники.Независимо от случая убедитесь, что вы подготовились к этим расходам в бюджете. Чтобы не допустить появления таких особых случаев, откройте календарь , а — вы сами создаете свой бюджет. (Подсказка: в этом году Рождество снова в декабре, ребята!)

Не забывайте корректировать свой бюджет каждый месяц по мере изменения ситуации. Создайте сберегательный фонд, в который вы можете копить деньги в течение года. Когда у вас нет плана, вы будете в стрессе. И это лишает удовольствия дарить и праздновать.Никто этого не хочет!

4. Начните сначала с самых важных категорий.

Пожертвования и сбережения находятся наверху списка, затем идут Четыре стены: еда, коммунальные услуги, жилье и транспорт. Как только ваши истинные потребности будут удовлетворены, вы можете заполнить остальные категории в своем бюджете.

5. Выплата долга.

Если у вас есть долг, его погашение должно быть главным приоритетом. Используйте метод снежного кома долга и 7 детских шагов, чтобы избавиться от долга как можно быстрее.Атакуй! Рассердитесь на это! Перестаньте позволять долгам лишать вас того, что помогает вам выигрывать деньгами — вашего дохода.

6. Не бойтесь урезать бюджет.

Соберитесь! Возможно, настало время для сокращения бюджета в вашей жизни. Если сейчас что-то не так, вы можете быстро сэкономить, отключив кабель, меньше обедая вне дома и делая покупки в магазинах одежды со скидками и в продуктовых магазинах. Помните, что сокращение вашего бюджета носит временный характер. Вы всегда можете внести изменения позже.

7. Составьте расписание (и придерживайтесь его).

Пока вы составляете бюджетную часть своей ежемесячной рутины, почему бы не выбрать конкретные даты для других расходов? Вы можете настроить автоматическое списание средств со своего текущего счета для оплаты счетов. Или вы можете покупать продукты в определенный день каждую неделю или два раза в месяц. Когда вы знаете, чего ожидать и когда этого ожидать, вы избавляетесь от стресса и потенциальных проблем.

8. Отслеживайте свой прогресс.

Важно время от времени проверять свой прогресс. Если вы женаты, соберитесь вместе и обсудите свои цели. Если нет, найдите кого-нибудь, с кем можно будет связаться. Поговорите о том, как составление бюджета помогает вам двигаться вперед. Подумайте, как можно сократить расходы или, возможно, даже получить дополнительный доход, чтобы быстрее достичь этих целей. И не забывайте отмечать маленькие победы.

9. Создайте буфер в своем бюджете.

Отложите небольшую сумму денег на непредвиденные расходы в течение месяца.Обозначьте это как другую категорию в вашем бюджете. Таким образом, когда что-то происходит, вы можете покрыть это, не забирая деньги, которые вы уже положили куда-то еще. Следите за расходами, которые часто попадают в эту категорию. В конце концов, вы можете даже захотеть продвинуть их на постоянное место в вашем бюджете.

10. Разрежьте свои кредитные карты.

Если вы действительно стремитесь придерживаться бюджета и выбраться из долгов, вам нужно навсегда отказаться от этих кредитных карт.Прекратите их использовать! Нарежьте их, измельчите или даже сделайте из них поделку! Что бы вы ни делали, уберите их из своей жизни.

Отсутствие задолженности по кредитной карте будет означать отсутствие дополнительных минимальных платежей для пополнения бюджета, отсутствие хлопот с комиссиями или высокими процентными ставками и гораздо меньше стресса и беспокойства. Придерживайтесь использования своей дебетовой карты (и даже наличных!) И откажитесь от этих кредитных карт, как от своего девятого класса. Вы знаете, чем хороша дебетовая карта? Деньги поступают прямо с вашего банковского счета! Здесь нет посредников, взимающих с вас 15% процентов.

11. Используйте наличные для определенных категорий бюджета, которые вас сбивают с толку.

Если вы постоянно чрезмерно тратите свой бюджет на продукты или развлечения, обналичивайте эти категории и используйте систему конвертов, чтобы привлечь вас к ответственности. Просто сходите в банк и возьмите денежную сумму, которую вы заложили в бюджет для этой категории. Как только деньги закончатся, прекратите тратить! Это лучший партнер по подотчетности.

12. Попробуйте онлайн-бюджетный инструмент.

Если ручка и бумага (или электронные таблицы) не для вас, пора присоединиться к 21 веку и использовать такой инструмент составления бюджета, как EveryDollar.Вы можете сосредоточиться на планировании бюджета и отслеживании своих расходов, не выходя из смартфона! Кроме того, вы можете синхронизировать свой бюджет с супругом, что отлично подходит для поддержания открытого общения.

13. Будьте довольны и откажитесь от сравнений.

У вас есть гораздо больше, чем вы думаете. Не сравнивайте свою ситуацию ни с кем другим. Сравнение лишит вас не только радости, но и зарплаты. Продолжайте двигаться вперед и делайте то, что правильно для вашей семьи .

14. Ставьте цели.

Выплачиваете ли вы студенческие ссуды, создаете свой чрезвычайный фонд или выплачиваете ипотеку, вам нужно сосредоточиться на своем why . По какой причине вы идете на эти жертвы?

15. Дайте себе много благодати.

Обычно требуется три-четыре месяца, чтобы разобраться со всем этим бюджетом. Ни в первый раз, ни во второй не получится. Но ты туда доберешься!

Совет по составлению бюджета при непоследовательном доходе

Хорошие новости, ребята.Вы можете составлять бюджет с непостоянным или нерегулярным доходом. Хорошее практическое правило — составлять бюджет исходя из того, как будет выглядеть для вас месяц с низким доходом. Это будет ваш бюджетный доход. Вот как это работает:

- Составьте список того, что вы вложили в свой бюджет. Включите такие вещи, как раздача, сбережение, четыре стены и т. Д.

- Расставьте приоритеты в списке. Спросите себя, Если бы у нас был ужасный месяц, и у нас было бы достаточно денег, чтобы сделать что-то одно из этого списка, что бы это было? Поместите 1 рядом с этим элементом.

- Продолжайте. Укажите свой второй приоритет с помощью 2 и продолжайте таким образом свой бюджет, отмечая элементы по важности. Помните, что самое необходимое всегда на первом месте.

Использование этого метода не только заставит ваш бюджет работать на вас, но и покажет вам, куда именно идут ваши деньги.

Как составить бюджет

Прежде чем мы закончим, давайте поговорим о том, как составить бюджет всего за пять шагов.

Бюджет Шаг 1: Составьте список своих доходов.

Начните с перечисления денег, которые вы планируете получить в течение этого месяца: обычных зарплат (для вас и вашего супруга) и всего, что дополнительно от гаражной распродажи, внештатной работы или подработки.

Бюджет Шаг 2: Составьте список своих расходов.

Затем перечислите свои расходы, начиная с четырех стен, о которых я говорил в совете 4. (Это еда, коммунальные услуги, жилье и транспорт). Затем перечислите все остальные ежемесячные расходы. Мы говорим о долгах, страховании, сбережениях, развлечениях и любых личных расходах.

Бюджет Шаг 3: Вычтите свои расходы из своего дохода.

Вот здесь-то и появляется тот нулевой бюджет, о котором я упоминал ранее. Но что произойдет, если вы сделаете эти вычисления и у вас останутся лишние деньги?

Не оставляйте его, иначе вы потратите здесь и там, даже не задумываясь! Дайте ему поработать, направив его в сторону Baby Step, на которой вы находитесь!

Что делать, если вы получаете отрицательное число? Эй, все будет хорошо. Но вам нужно будет сократить дополнительные расходы или взять дополнительную работу, чтобы покрыть это.Просто убедитесь, что дополнительная работа никогда не означает трату денег. Заставьте ваш бюджет работать!

П.С. Помните EveryDollar? Что ж, он делает эту математику за вас. Ага. Пожалуйста!

Бюджет Шаг 4: Отслеживайте свои транзакции.

Могу я открыть вам маленький секрет? Вы действительно выиграете при составлении бюджета, если будете отслеживать свои транзакции. Это означает, что вы вкладываете в свой бюджет все расходы и доходы в течение всего месяца.

Это поможет вам оставаться ответственным перед собой, своим супругом (если вы женаты) и своими деньгами! Вы ни от кого не скрываете свои траты.И вы не потратите лишних средств, потому что будете знать, что осталось в каждой строке бюджета.

Бюджет Шаг 5. Составьте новый бюджет до начала месяца.

Я знаю, что уже упоминал об этом, но повторяю здесь, потому что это последний шаг в процессе составления бюджета.

И, честно говоря, стоит повторить, потому что это так важно. Это когда вы готовитесь ко всему, что произойдет в следующем месяце, ребята. Создавайте новый бюджет — каждый месяц.

Как быстро составить бюджет?

Если у вас все еще есть долги и вы еще не накопили чрезвычайный фонд, вы находитесь на первом этапе ребенка.Это означает, что ваша цель на этом этапе вашего денежного путешествия — экономить, экономить, экономить! Я создал руководство по составлению бюджета специально для вас.

Где бы вы ни находились в своем финансовом путешествии, самый быстрый способ составить бюджет — это использовать наш бесплатный инструмент для составления бюджета, о котором я постоянно упоминаю. С EveryDollar вы можете составить план бюджета на следующий месяц всего за 10 минут!

Оптимизируйте процесс еще больше с помощью нашей премиум-версии, доступной исключительно для членства Ramsey +, которая подключается к вашему банковскому счету, чтобы транзакции текли прямо сейчас! Вы никогда не пропустите транзакцию и сэкономите время, регистрируя их все.

Когда вы поймете, что цель составления бюджета не в том, чтобы ограничить вашу свободу, а в том, чтобы дать вам свободу, вы встанете на путь любви к своей жизни и своему банковскому счету! Это то, что мы называем выигрышем с помощью денег.

Заставьте ваши деньги работать на ВАС!

EveryDollar — лучший способ пополнить бюджет — и он включен в Ramsey +! Начните бесплатную пробную версию сегодня и получите мгновенный доступ к EveryDollar, Financial Peace University и многому другому.

Попробуйте бесплатно!Как составить ежемесячный бюджет за 5 простых шагов

Хотя мало кто скажет, что им действительно нравится составлять бюджет, это не делает задачу менее важной.Знание того, сколько денег вы зарабатываете, и наличие плана, где и как их потратить, важно, если вы хотите быть уверены, что покрываете основные расходы и у вас есть деньги, которые можно откладывать в конце каждого месяца.

Если вы хотите составить свой первый ежемесячный бюджет или пересмотреть уже имеющийся, вот несколько советов.

Что такое ежемесячный бюджет?

Ежемесячный бюджет — это план того, как вы будете тратить свои деньги каждый месяц. Ежемесячные бюджеты популярны, потому что многие повторяющиеся расходы, такие как аренда, коммунальные услуги, платежи по кредитным картам и другие платежи по кредитам, происходят ежемесячно.

В идеале, ваш бюджет должен включать в себя расходы меньше, чем вы зарабатываете каждый месяц, что дает вам возможность сэкономить. Составление бюджета больше, чем вы зарабатываете за месяц, означает тратить сбережения или занимать деньги, чтобы свести концы с концами.

Бюджет должен упростить планирование расходов до того, как они произойдут, вместо того, чтобы надеяться, что у вас достаточно денег для покрытия основных расходов или чрезвычайных ситуаций. Бюджеты также могут заставить вас более внимательно относиться к тому, как вы тратите деньги, облегчая расстановку приоритетов в расходах на то, что для вас важно, и сокращает расходы на вещи, которые не так важны.

Как составить ежемесячный бюджет: 5 шагов

Если вы составляете ежемесячный бюджет, вот несколько ключевых шагов, которые вы должны выполнить.

1. Рассчитайте свой ежемесячный доход

Первый шаг при составлении ежемесячного бюджета — это определить, сколько денег вы зарабатываете каждый месяц. Важно убедиться, что бюджет, который вы создаете, не включает в себя расходов больше, чем вы зарабатываете, поскольку в долгосрочной перспективе это будет означать влезть в долги.

При подсчете ежемесячного дохода обращайте внимание на постоянные источники дохода.Вы должны указать свою зарплату с вашей основной работы, но, вероятно, следует исключить менее постоянные источники денег, такие как продажа старых вещей, которые вам больше не нужны.

Убедитесь, что вы рассчитываете свой доход, используя чистый доход, также известный как «заработная плата на дом». Это деньги, которые у вас остались после вычетов из заработной платы. Чистый доход — это деньги, которые вы зарабатываете, которые вы можете оплачивать по счетам, тратить на предметы первой необходимости, откладывать и многое другое.

2. Потратьте месяц или два на отслеживание своих расходов

Один из лучших способов понять, сколько вам следует выделить в бюджет, — это отслеживать свои фактические расходы в течение нескольких месяцев.Существует множество приложений, которые вы можете использовать для отслеживания и категоризации своих расходов, но вы также можете сохранять квитанции и добавлять все самостоятельно, если хотите.

Если вы не хотите вручную отслеживать свои расходы, вы можете подписаться на myMoney Bankrate, чтобы классифицировать свои расходные транзакции, определять способы их сокращения и улучшения финансового состояния.

При отслеживании своих расходов вы можете обнаружить, что на разные категории вы тратите больше или меньше, чем ожидаете. Это важно, потому что это хороший переход к следующему этапу процесса.

Не забудьте внести в бюджет расходы, которые могут происходить ежегодно, а не ежемесячно. Вы должны учитывать такие расходы, как налоги на имущество, платежи по страхованию автомобиля, посещение врача или ветеринара, а также расходы на отпуск. Вы также можете включить фактор незапланированных расходов, таких как ремонт автомобиля или домашний ремонт.

3. Подумайте о своих финансовых приоритетах

После того, как вы потратили время на отслеживание своих расходов, пора сесть и посмотреть историю своих расходов и то, как она соотносится с вашими финансовыми приоритетами.

У каждого есть расходы, которых невозможно избежать, например, аренда, еда и счета. Однако, если вы не прилагаете усилий, чтобы следить за своими расходами, легко потратить гораздо больше, чем вы ожидаете, на несущественные вещи. Например, вы можете обнаружить, что тратите сотни долларов каждый месяц на еду на вынос или тратите слишком много денег на покупки в Интернете.

Создание бюджета — это не ограничение себя тратой денег только на самое необходимое. Вместо этого речь идет о распределении денег так, как вам удобно.Подумайте о своих финансовых приоритетах и целях, а также о том, что делает вас счастливым. Как только вы увидите, сколько вы тратите на определенные вещи, вы можете попробовать изменить свои привычки в расходах, чтобы увеличить свои сбережения или вложить больше денег в хобби или занятия.

4. Составьте свой бюджет

После того, как вы нашли время подумать о своих приоритетах и о том, как они совпадают с вашими привычками в отношении расходов, вы можете сесть и спланировать свои будущие расходы.

Разумно сначала заплатить самому себе.Одна из первых вещей, которую вы должны вложить в свой бюджет, — это сбережения, будь то фонд на случай чрезвычайной ситуации, новая машина, первоначальный взнос за дом или другие цели. Следуйте совету инвестора Уоррена Баффета, который сказал: «Не сохраняйте то, что осталось после траты, а тратьте то, что осталось после накопления».

Затем посмотрите на свои привычки тратить и посмотрите, насколько они соответствуют вашим приоритетам. Если ваши фактические расходы уже соответствуют вашим целям, вы можете использовать историю расходов в качестве ориентира для своего бюджета.Если вы хотите полностью изменить свои привычки в отношении расходов, вам следует вместо этого строить свой бюджет с нуля.

Одним из популярных практических правил построения бюджета является правило бюджета 50/30/20. Правило гласит, что вы должны направлять 50 процентов своего дохода на нужды, 30 процентов на нужды и 20 процентов на сбережения. Как распределять расходы по этим категориям — решать вам.

Существует очень мало строгих правил, когда дело доходит до составления бюджета, при условии, что вы в конечном итоге тратите деньги так, чтобы вы были счастливы и помогали вам достичь своих финансовых целей.Единственное действительно важное правило — каждый месяц тратить меньше, чем зарабатываешь. Тратить больше, чем вы зарабатываете, в долгосрочной перспективе приведет к возникновению долгов и не позволит вам достичь финансовой безопасности.

5. Отслеживайте свои расходы и при необходимости уточняйте бюджет.

Бюджеты — это живой документ. Они не высечены в камне. После того, как вы составили свой бюджет, вы должны продолжать отслеживать свои расходы и работать над соблюдением своего плана расходов.

Однако со временем вы можете обнаружить, что ваши приоритеты и жизненные обстоятельства меняются или что ваши привычки тратить не соответствуют запланированным вами.Сядьте каждые шесть месяцев или раз в год, чтобы посмотреть свой бюджет и посмотреть, насколько хорошо вы его придерживаетесь. Вы можете пересмотреть свой бюджет, чтобы учесть изменения в ваших привычках расходования средств и доходах.

Подробнее:

11 способов придерживаться своего бюджета

Удержать бюджет непросто.