Как быстро накопить большую сумму денег?

https://sputnik.by/20211111/kak-pravilno-kopit-dengi—sovety-eksperta-1057826643.html

Сколько денег из зарплаты нужно откладывать — лайфхаки

Сколько денег из зарплаты нужно откладывать — лайфхаки

Спросили у практикующего инвестора и финансового советника, как начать откладывать деньги и выработать привычку, которая может привести, как минимум, к финансовой безопасности.

2021-11-11T17:31+0300

2021-11-11T17:31+0300

2021-11-11T17:31+0300

деньги

экономика

лайфхак

финансы

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

Сколько денег из зарплаты нужно откладывать — лайфхаки

https://cdnn11.img.sputnik.by/img/07e5/0b/0a/1057826353_0:85:1170:743_1920x0_80_0_0_6a8c5192316524f43fb39a414ac6eaa9.jpg

Корреспондент Sputnik Николай Михновец узнал у практикующего инвестора и финансового советника Алексея Новицкого, как начать копить деньги и выработать привычку, которая может привести, как минимум, к финансовой безопасности. Эксперт сразу обозначил, что не нужно заставлять себя: на силе воли долго продержаться будет трудно. Необходимо именно захотеть откладывать деньги и делать это регулярно, ведь накопление и инвестиции – долгий путь.Никто не хочет богатеть медленноПо мнению финансиста, главная ошибка тех, кто начинает копить – желание получить все и сразу. А накопление и преумножение средств – это фоновый процесс, который требует времени и терпения. И эффективное управление деньгами не зависит от объема дохода, главное – правильный подход.>>> Подорожает ли доллар и в чем лучше хранить сбережения – мнение экспертаБыло бы желаниеНекоторые финансисты предлагают начать с игровой модели: из множества способов откладывать деньги человек может выбрать то, что ему ближе. Алексей Новицкий считает, что игровые механики могут добавить азарта. Но такая форма, по его мнению, хороша лишь по началу: она вряд ли будет работать долго.Часто задаваемый вопрос: «Как копить деньги, когда их и так мало?» Специалисты зачастую оценивают его, как попытку оправдать свое нежелание и, возможно, страх перед неоправданными тратами.

Эксперт сразу обозначил, что не нужно заставлять себя: на силе воли долго продержаться будет трудно. Необходимо именно захотеть откладывать деньги и делать это регулярно, ведь накопление и инвестиции – долгий путь.Никто не хочет богатеть медленноПо мнению финансиста, главная ошибка тех, кто начинает копить – желание получить все и сразу. А накопление и преумножение средств – это фоновый процесс, который требует времени и терпения. И эффективное управление деньгами не зависит от объема дохода, главное – правильный подход.>>> Подорожает ли доллар и в чем лучше хранить сбережения – мнение экспертаБыло бы желаниеНекоторые финансисты предлагают начать с игровой модели: из множества способов откладывать деньги человек может выбрать то, что ему ближе. Алексей Новицкий считает, что игровые механики могут добавить азарта. Но такая форма, по его мнению, хороша лишь по началу: она вряд ли будет работать долго.Часто задаваемый вопрос: «Как копить деньги, когда их и так мало?» Специалисты зачастую оценивают его, как попытку оправдать свое нежелание и, возможно, страх перед неоправданными тратами. Алексей Новицкий полагает, что это своего рода самообман, когда люди говорят о невозможности откладывать деньги при низком доходе. Человек может совершать спонтанные покупки и не думать при этом о неэффективном расходовании средств. Эксперт не видит проблемы в том, чтобы каждый день откладывать по доллару.Семейные ценностиНа шутливый (кто-то скажет сексистский) вопрос «как копить, когда есть жена?», собеседник, сославшись на опыт и такого рода консультаций, обратил внимание на нюансы.>>> Как научить детей обращаться с деньгами и все ли взрослые это умеют?По его словам, все зависит от подхода в распределении денег в семье. У кого-то есть разделение на общие и личные финансы. И тогда неважно, куда каждый тратит свои деньги. Если пара договорилась о том, что формируют только семейный бюджет, то на благо семьи идти к цели накопить на что-нибудь серьезное также можно совместными усилиями.Переломное поколениеАлексей Новицкий скептически относится к принципу «жить сегодняшним днем» даже на фоне пандемии.

Алексей Новицкий полагает, что это своего рода самообман, когда люди говорят о невозможности откладывать деньги при низком доходе. Человек может совершать спонтанные покупки и не думать при этом о неэффективном расходовании средств. Эксперт не видит проблемы в том, чтобы каждый день откладывать по доллару.Семейные ценностиНа шутливый (кто-то скажет сексистский) вопрос «как копить, когда есть жена?», собеседник, сославшись на опыт и такого рода консультаций, обратил внимание на нюансы.>>> Как научить детей обращаться с деньгами и все ли взрослые это умеют?По его словам, все зависит от подхода в распределении денег в семье. У кого-то есть разделение на общие и личные финансы. И тогда неважно, куда каждый тратит свои деньги. Если пара договорилась о том, что формируют только семейный бюджет, то на благо семьи идти к цели накопить на что-нибудь серьезное также можно совместными усилиями.Переломное поколениеАлексей Новицкий скептически относится к принципу «жить сегодняшним днем» даже на фоне пандемии. Он убежден, что те, кто придерживаются такого лозунга, после 50 лет, вероятно, будут бедными.В качестве аргумента аналитик предложил результаты проведенного в Европе так называемого «исследования ста». По статистике, из ста человек при прочих равных к 50-60 годам лишь 1-2 добиваются финансовой независимости, то есть созданные активы приносят доход, перекрывающий траты на жизненные потребности. Более 90 остаются материально зависимыми и вынуждены работать в преклонном возрасте, потому что десятками лет жили сегодняшним днем.>>> Как не остаться без денег в этом финансово нестабильном мире?Мысль о том, что человека пугает возможность не воспользоваться накопленными деньгами, финансовый консультант характеризует желанием снять с себя ответственность. Он предлагает не думать о том, получится воспользоваться или нет, а решить для себя – нужно ли это, и если да, то для чего.»Во времена наших родителей и предыдущих поколений случались войны, революции, возникали какие-то экстремальные условия, но всегда были 2-3% людей которые к определенному возрасту обеспечивали себе беззаботную жизнь» – подчеркнул эксперт.

Он убежден, что те, кто придерживаются такого лозунга, после 50 лет, вероятно, будут бедными.В качестве аргумента аналитик предложил результаты проведенного в Европе так называемого «исследования ста». По статистике, из ста человек при прочих равных к 50-60 годам лишь 1-2 добиваются финансовой независимости, то есть созданные активы приносят доход, перекрывающий траты на жизненные потребности. Более 90 остаются материально зависимыми и вынуждены работать в преклонном возрасте, потому что десятками лет жили сегодняшним днем.>>> Как не остаться без денег в этом финансово нестабильном мире?Мысль о том, что человека пугает возможность не воспользоваться накопленными деньгами, финансовый консультант характеризует желанием снять с себя ответственность. Он предлагает не думать о том, получится воспользоваться или нет, а решить для себя – нужно ли это, и если да, то для чего.»Во времена наших родителей и предыдущих поколений случались войны, революции, возникали какие-то экстремальные условия, но всегда были 2-3% людей которые к определенному возрасту обеспечивали себе беззаботную жизнь» – подчеркнул эксперт. Более того, по мнению собеседника, сегодня есть гораздо больше возможностей заработать. Проблема в том, что стабильный доход не гарантирует разумное управление им.Не экономить, а сберегатьМногие люди воспринимают накопление как необходимость экономить и, соответственно, в чем-то себя ущемлять. Скептики говорят о поиске возможностей не для экономии, а большего заработка.Алексей Новицкий предлагает создать более оптимистичный понятийный фон, заменив «экономить» на «сберегать», и отказаться от противопоставления необходимого и возможного. По мнению финансиста, в современном мире ничего не мешает совмещать разумное накопление (отказ от лишних трат) и поиск дополнительного заработка.Не сойти на полпутиКак подчеркивает эксперт, если человек ставит большую цель на длительный период (свыше года), велика вероятность, что он в какой-то момент откажется от накопления, не получая слишком долго сиюминутной эмоциональной выгоды – радости от траты денег.>>> ОZONотерапия: как платформа повлияет на рынок интернет-магазинов в БеларусиАлексей Новицкий рекомендует взять за основу принцип «шести счетов», позаимствованную у канадца Харва Экера.

Более того, по мнению собеседника, сегодня есть гораздо больше возможностей заработать. Проблема в том, что стабильный доход не гарантирует разумное управление им.Не экономить, а сберегатьМногие люди воспринимают накопление как необходимость экономить и, соответственно, в чем-то себя ущемлять. Скептики говорят о поиске возможностей не для экономии, а большего заработка.Алексей Новицкий предлагает создать более оптимистичный понятийный фон, заменив «экономить» на «сберегать», и отказаться от противопоставления необходимого и возможного. По мнению финансиста, в современном мире ничего не мешает совмещать разумное накопление (отказ от лишних трат) и поиск дополнительного заработка.Не сойти на полпутиКак подчеркивает эксперт, если человек ставит большую цель на длительный период (свыше года), велика вероятность, что он в какой-то момент откажется от накопления, не получая слишком долго сиюминутной эмоциональной выгоды – радости от траты денег.>>> ОZONотерапия: как платформа повлияет на рынок интернет-магазинов в БеларусиАлексей Новицкий рекомендует взять за основу принцип «шести счетов», позаимствованную у канадца Харва Экера. Это своего рода шесть «копилок», которые нужно «разбить» в разное время для необходимой иногда эмоциональной разрядкой на пути к глобальной цели.»6 счетов» Алексея НовицкогоСобеседник уточнил, что к «шести счетам» можно идти постепенно (в течение полугода) и распределить средства в зависимости от возможностей, например, оставлять на повседневные траты 75% или даже 95% дохода, а остальное равномерно разделить среди других счетов.Первый шагФинансовый советник обратил внимание, что мало людей богатело, просто накапливая деньги. Большинство приумножило свое благосостояние через инвестиции.Алексей Новицкий полагает, что накопление можно считать первым шагом с точки зрения формирования определенного навыка в управлении своим доходом.Он также подчеркнул, что нет однозначного совета по поводу того, когда начинать вкладывать деньги (для этого и необходимо консультирование). Например, сейчас достаточно ста долларов, чтобы вложиться в ценные бумаги с помощью брокера, или пятисот долларов, чтобы инвестировать через доверительное управление одного из белорусских банков.

Это своего рода шесть «копилок», которые нужно «разбить» в разное время для необходимой иногда эмоциональной разрядкой на пути к глобальной цели.»6 счетов» Алексея НовицкогоСобеседник уточнил, что к «шести счетам» можно идти постепенно (в течение полугода) и распределить средства в зависимости от возможностей, например, оставлять на повседневные траты 75% или даже 95% дохода, а остальное равномерно разделить среди других счетов.Первый шагФинансовый советник обратил внимание, что мало людей богатело, просто накапливая деньги. Большинство приумножило свое благосостояние через инвестиции.Алексей Новицкий полагает, что накопление можно считать первым шагом с точки зрения формирования определенного навыка в управлении своим доходом.Он также подчеркнул, что нет однозначного совета по поводу того, когда начинать вкладывать деньги (для этого и необходимо консультирование). Например, сейчас достаточно ста долларов, чтобы вложиться в ценные бумаги с помощью брокера, или пятисот долларов, чтобы инвестировать через доверительное управление одного из белорусских банков. Есть только универсальная рекомендация – не идти в инвестиции, пока нет финансового резерва на 3-6 месяцев.

Есть только универсальная рекомендация – не идти в инвестиции, пока нет финансового резерва на 3-6 месяцев.

Sputnik Беларусь

+74956456601

MIA „Rosiya Segodnya“

2021

Sputnik Беларусь

+74956456601

MIA „Rosiya Segodnya“

Новости

ru_BY

Sputnik Беларусь

+74956456601

MIA „Rosiya Segodnya“

1920

1080

true

1920

1440

true

https://cdnn11.img.sputnik.by/img/07e5/0b/0a/1057826353_0:0:1040:780_1920x0_80_0_0_7400ea286fc844d3ed4a13e786d7c8a2.jpg

1920

1920

true

Sputnik Беларусь

+74956456601

MIA „Rosiya Segodnya“

Sputnik Беларусь

копить деньги финансовая безопасность

копить деньги финансовая безопасность

Корреспондент Sputnik Николай Михновец узнал у практикующего инвестора и финансового советника Алексея Новицкого, как начать копить деньги и выработать привычку, которая может привести, как минимум, к финансовой безопасности.

Эксперт сразу обозначил, что не нужно заставлять себя: на силе воли долго продержаться будет трудно. Необходимо именно захотеть откладывать деньги и делать это регулярно, ведь накопление и инвестиции – долгий путь.

© Photo : Из личного архива Алексея НовицкогоИнвестор и финансовый советник Алексей Новицкий

Инвестор и финансовый советник Алексей Новицкий

© Photo : Из личного архива Алексея Новицкого

Никто не хочет богатеть медленно

По мнению финансиста, главная ошибка тех, кто начинает копить – желание получить все и сразу. А накопление и преумножение средств – это фоновый процесс, который требует времени и терпения. И эффективное управление деньгами не зависит от объема дохода, главное – правильный подход.

«Никто не хочет богатеть медленно. Именно поэтому почти никто не богатеет. В этом иллюзия быстрого обогащения. Если каждый месяц откладывать по 10% регулярно в течение 10 и более лет, человек обязательно станет состоятельным. Просто мало кто готов делать это, тем более регулярно» – пояснил аналитик.

>>> Подорожает ли доллар и в чем лучше хранить сбережения – мнение эксперта

Было бы желание

Некоторые финансисты предлагают начать с игровой модели: из множества способов откладывать деньги человек может выбрать то, что ему ближе. Алексей Новицкий считает, что игровые механики могут добавить азарта. Но такая форма, по его мнению, хороша лишь по началу: она вряд ли будет работать долго.

«Если человек по-настоящему чего-то хочет, например, купить дом, обеспечить себе или ребенку качественное образование, то найдет способы, как этого добиться. Тогда для него будет иметь большее значение, во имя чего он это делает, чем то, куда и как он будет инвестировать», — уверен собеседник.

Часто задаваемый вопрос: «Как копить деньги, когда их и так мало?» Специалисты зачастую оценивают его, как попытку оправдать свое нежелание и, возможно, страх перед неоправданными тратами.

Алексей Новицкий полагает, что это своего рода самообман, когда люди говорят о невозможности откладывать деньги при низком доходе. Человек может совершать спонтанные покупки и не думать при этом о неэффективном расходовании средств. Эксперт не видит проблемы в том, чтобы каждый день откладывать по доллару.

Человек может совершать спонтанные покупки и не думать при этом о неэффективном расходовании средств. Эксперт не видит проблемы в том, чтобы каждый день откладывать по доллару.

Семейные ценности

На шутливый (кто-то скажет сексистский) вопрос «как копить, когда есть жена?», собеседник, сославшись на опыт и такого рода консультаций, обратил внимание на нюансы.

>>> Как научить детей обращаться с деньгами и все ли взрослые это умеют?

По его словам, все зависит от подхода в распределении денег в семье. У кого-то есть разделение на общие и личные финансы. И тогда неважно, куда каждый тратит свои деньги. Если пара договорилась о том, что формируют только семейный бюджет, то на благо семьи идти к цели накопить на что-нибудь серьезное также можно совместными усилиями.

«В любом случае нельзя людям навязывать, у каждого своя поведенческая модель в семье. Человек может просто не знать, что бывает как-то по-другому, ведь у его родителей было так, и он будет либо повторять, либо делать наоборот. Пусть люди сами определятся: у них личные финансы в семье или общие, либо и те, и другие, от этого и будет зависеть механика накопления», — замечает Новицкий.

Пусть люди сами определятся: у них личные финансы в семье или общие, либо и те, и другие, от этого и будет зависеть механика накопления», — замечает Новицкий.

Переломное поколение

Алексей Новицкий скептически относится к принципу «жить сегодняшним днем» даже на фоне пандемии. Он убежден, что те, кто придерживаются такого лозунга, после 50 лет, вероятно, будут бедными.

В качестве аргумента аналитик предложил результаты проведенного в Европе так называемого «исследования ста». По статистике, из ста человек при прочих равных к 50-60 годам лишь 1-2 добиваются финансовой независимости, то есть созданные активы приносят доход, перекрывающий траты на жизненные потребности. Более 90 остаются материально зависимыми и вынуждены работать в преклонном возрасте, потому что десятками лет жили сегодняшним днем.

>>> Как не остаться без денег в этом финансово нестабильном мире?

Мысль о том, что человека пугает возможность не воспользоваться накопленными деньгами, финансовый консультант характеризует желанием снять с себя ответственность. Он предлагает не думать о том, получится воспользоваться или нет, а решить для себя – нужно ли это, и если да, то для чего.

Он предлагает не думать о том, получится воспользоваться или нет, а решить для себя – нужно ли это, и если да, то для чего.

«Во времена наших родителей и предыдущих поколений случались войны, революции, возникали какие-то экстремальные условия, но всегда были 2-3% людей которые к определенному возрасту обеспечивали себе беззаботную жизнь» – подчеркнул эксперт.

Более того, по мнению собеседника, сегодня есть гораздо больше возможностей заработать. Проблема в том, что стабильный доход не гарантирует разумное управление им.

«Мы, по сути, переломное поколение, которое либо начнет это делать – копить деньги и передавать знания детям, либо так и продолжим передавать ген бедности. Это очень важно, потому что у наших мам и пап, бабушек и дедушек таких возможностей не было, этому просто не откуда было взяться», — эмоционально высказывает свою позицию финансовый консультант.

Не экономить, а сберегать

Многие люди воспринимают накопление как необходимость экономить и, соответственно, в чем-то себя ущемлять. Скептики говорят о поиске возможностей не для экономии, а большего заработка.

Скептики говорят о поиске возможностей не для экономии, а большего заработка.

Алексей Новицкий предлагает создать более оптимистичный понятийный фон, заменив «экономить» на «сберегать», и отказаться от противопоставления необходимого и возможного. По мнению финансиста, в современном мире ничего не мешает совмещать разумное накопление (отказ от лишних трат) и поиск дополнительного заработка.

«Почему бы не стремится и к тому, и другому — и сберегать, и больше зарабатывать? Ведь в этом, по сути, кроется основа финансовой грамоты: разумно управлять теми деньгами, которые есть, больше зарабатывать и приумножать то, что отложили», — резюмирует собеседник.

Не сойти на полпути

Как подчеркивает эксперт, если человек ставит большую цель на длительный период (свыше года), велика вероятность, что он в какой-то момент откажется от накопления, не получая слишком долго сиюминутной эмоциональной выгоды – радости от траты денег.

>>> ОZONотерапия: как платформа повлияет на рынок интернет-магазинов в Беларуси

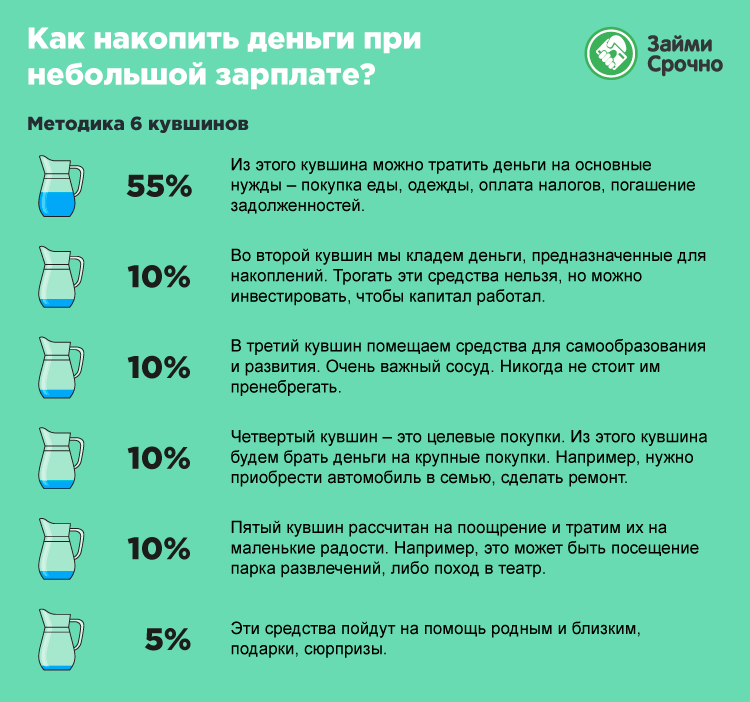

Алексей Новицкий рекомендует взять за основу принцип «шести счетов», позаимствованную у канадца Харва Экера. Это своего рода шесть «копилок», которые нужно «разбить» в разное время для необходимой иногда эмоциональной разрядкой на пути к глобальной цели.

Это своего рода шесть «копилок», которые нужно «разбить» в разное время для необходимой иногда эмоциональной разрядкой на пути к глобальной цели.

«6 счетов» Алексея Новицкого

1.

Счет финансовой независимости. 10% от каждого дохода, которые будут использоваться исключительно для инвестиций и формирования пассивного дохода.

2.

Счет для долгосрочных накоплений на средние и крупные финансовые цели (телефон, одежда, отдых, авто, недвижимость). 10% от каждого дохода.

3.

Образовательный счет/Счет для путешествий и отдыха. 10% от каждого дохода, которые позволят самосовершенствоваться и обеспечивать качественный отдых.

4.

Счет для повседневных расходов — 50% от каждого дохода для текущих трат на самое необходимое (еда, оплата платежей, мелкие покупки).

5.

Развлекательный счет. 10% от каждого дохода. Обязательно тратить каждый месяц на вещи или события, которые приносят удовольствие.

10% от каждого дохода. Обязательно тратить каждый месяц на вещи или события, которые приносят удовольствие.

6.

Благотворительный счет. 10% от каждого дохода. Финансисты настоятельно рекомендуют и такую «копилку», поскольку «чтобы получать, нужно отдавать».

Собеседник уточнил, что к «шести счетам» можно идти постепенно (в течение полугода) и распределить средства в зависимости от возможностей, например, оставлять на повседневные траты 75% или даже 95% дохода, а остальное равномерно разделить среди других счетов.

Первый шаг

Финансовый советник обратил внимание, что мало людей богатело, просто накапливая деньги. Большинство приумножило свое благосостояние через инвестиции.

Алексей Новицкий полагает, что накопление можно считать первым шагом с точки зрения формирования определенного навыка в управлении своим доходом.

«Чтобы богатеть, надо зарабатывать больше, чем тратишь. И если разница между доходами и расходами сохраняется и увеличивается, то рано или поздно возникнет закономерный вопрос, что с этим можно делать еще, как приумножить. Накопление не делает людей богатыми, но без него не из чего будет инвестировать» – объяснил собеседник.

Накопление не делает людей богатыми, но без него не из чего будет инвестировать» – объяснил собеседник.

Он также подчеркнул, что нет однозначного совета по поводу того, когда начинать вкладывать деньги (для этого и необходимо консультирование). Например, сейчас достаточно ста долларов, чтобы вложиться в ценные бумаги с помощью брокера, или пятисот долларов, чтобы инвестировать через доверительное управление одного из белорусских банков. Есть только универсальная рекомендация – не идти в инвестиции, пока нет финансового резерва на 3-6 месяцев.

Как научиться копить деньги и не тратить

Умение копить деньги – залог грамотного использования имеющихся ресурсов для улучшения своего благосостояния. Каким образом? Обеспечивая себя «подушкой безопасности», позволяющей не откладывать на потом осуществление задуманного, а реализовывать цели здесь и сейчас.

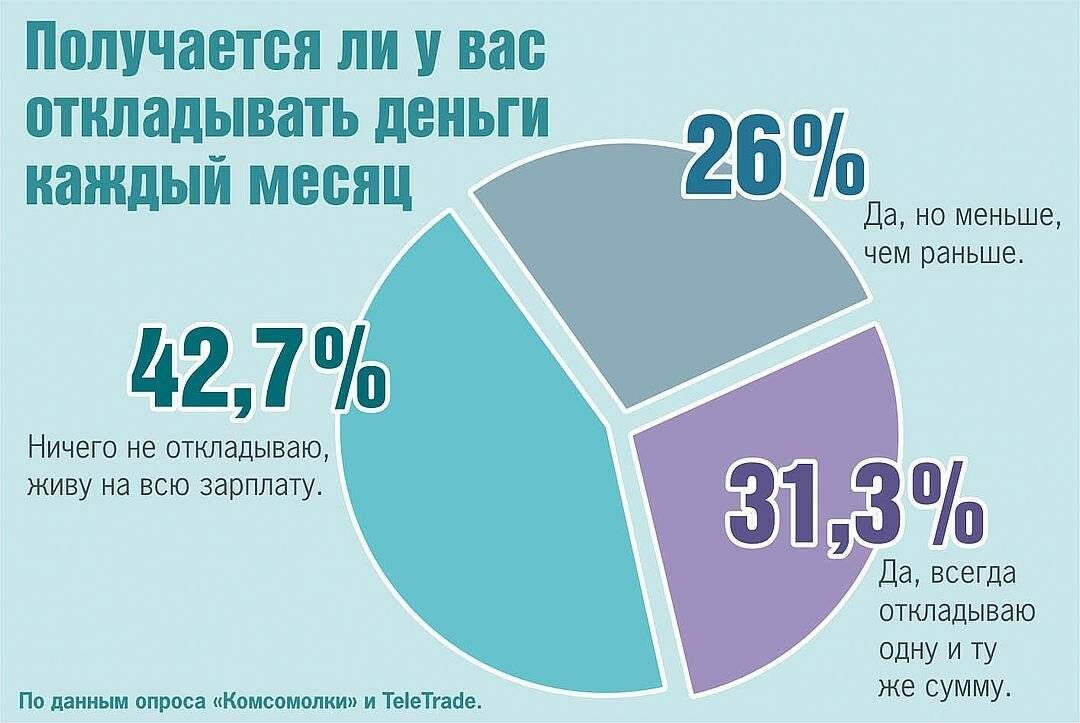

По статистике лишь 30% населения понимает, как копить деньги. И дело здесь вовсе не в размере зарплаты. Работать над накоплением можно и нужно даже при небольших доходах. Но устойчивый стереотип о том, что позволить себе откладывать часть заработанных средств могут лишь обеспеченные люди, слишком укоренился в мышлении большинства.

Но устойчивый стереотип о том, что позволить себе откладывать часть заработанных средств могут лишь обеспеченные люди, слишком укоренился в мышлении большинства.

Поэтому и не удается использовать деньги как инструмент для реализации задуманного. Но, поработав немного над имеющимися установками и разобравшись, как правильно откладывать деньги, можно начать заботиться о сбережениях и их грамотной инвестиции.

Содержание

- Как заставить себя копить

- Как копить деньги с нуля: пошаговая инструкция

- Как научиться экономить деньги, чтобы копить

- Упростите свою финансовую жизнь

- Избавьтесь от кредитов с самым высоким процентом

- Ходите по магазинам со списком покупок

- Перестаньте пользоваться банковской картой

- Используйте правило 10 секунд для дешевых покупок

- Оценивайте стоимость покупок в часах работы

- Советы о том, как копить при маленькой зарплате

- Ведите учет своего бюджета

- Живите на одну и ту же сумму

- Откладывайте 20 процентов дохода

- Не делайте этих ошибок и тогда все получится

- Заключение

Как заставить себя копить

Первое, что необходимо усвоить – раздумья о нехватке средств не принесут пользы. Они лишь демотивируют со старта, не позволяя даже допустить мысль об успешном накоплении. Поэтому при возникновении первых сомнений о реальности создания «подушки безопасности» необходимо прекратить думать в этом направлении.

Они лишь демотивируют со старта, не позволяя даже допустить мысль об успешном накоплении. Поэтому при возникновении первых сомнений о реальности создания «подушки безопасности» необходимо прекратить думать в этом направлении.

Откладывать часть доходов можно даже при скромной заработной плате, ведь не обязательно забирать в копилку сразу большую сумму. Можно начать с малой доли – 5-10%.

Часто здесь на поверхность выходит ещё один стереотип о том, что откладывать понемногу бесполезно. Разрушить его помогут простые расчеты о том, сколько в сумме получится сберечь денег за несколько месяцев или год.

Также следует учесть, что у работы над накоплениями есть плюсы и помимо улучшения финансового состояния. В процессе откладывания денег вас непременно ожидает ряд иных положительных изменений:

- Повышение чувства ответственности за уровень жизни. Спокойно и адекватно планируя сбережения части полученной зарплаты, человек перестает существовать одним днем. Более того, он начинает ощущать возможность изменить что-то в своей жизни, а не ожидать счастливого случая от судьбы.

- Развитие навыков планирования. Регулярное проведение подсчетов и анализ имеющихся возможностей непременно способствуют развитию стратегического мышления. Внимательно планируя поначалу лишь одну сферу жизни, человек со временем будет приятно удивлен, что этот навык помог изменить ему и другие её стороны.

Как копить деньги с нуля: пошаговая инструкция

На старте осуществления любого важного дела предстоящие изменения кажутся сложными и практически невыполнимыми. Основная причина этого заключается в размытом представлении о действиях, которые необходимо предпринять. Чтобы упростить начало в создании накоплений, используйте простую и эффективную пошаговую схему:

- Пересмотрите имеющиеся психологические установки. Выявите деструктивные шаблоны поведения (например, описанный выше стереотип о том, что откладывать можно только при больших доходах). Когда в следующий раз ваши мысли начнут утекать в их направлении, отметьте это про себя и смените их ход. Замещайте их с пользой для достижения цели. Лучше всего помогут визуализация целей, достичь которых поможет откладывание денег. Запишите или нарисуйте их, держите на видном месте. Пусть образы желаемого сменяют неуверенность в себе, прошлый негативный опыт или мнения окружающих, касающиеся неудачного исхода дел.

- Проанализируйте семейный бюджет (или личный, если проживаете сами). Для этого детально опишите имеющиеся обстоятельства по пунктам: размер доходов, статьи затрат (обязательные и необязательные) и расчет суммы, остающейся в конце месяца. На основе этих данных пропишите, какую часть средств вы регулярно будете откладывать. Затем обдумайте пути экономии, позволяющие увеличить её.

- Сформируйте привычку. Не растрачивать все полученные деньги – навык, который можно натренировать. Для этого установите правило откладывать часть прибыли, несмотря ни на что

Замещайте их с пользой для достижения цели. Лучше всего помогут визуализация целей, достичь которых поможет откладывание денег. Запишите или нарисуйте их, держите на видном месте. Пусть образы желаемого сменяют неуверенность в себе, прошлый негативный опыт или мнения окружающих, касающиеся неудачного исхода дел.

Замещайте их с пользой для достижения цели. Лучше всего помогут визуализация целей, достичь которых поможет откладывание денег. Запишите или нарисуйте их, держите на видном месте. Пусть образы желаемого сменяют неуверенность в себе, прошлый негативный опыт или мнения окружающих, касающиеся неудачного исхода дел.Обязательно рассчитайте реальную сумму, которая не нанесёт большой урон уровню жизни. Иначе вместо вырабатывания положительного отношения к открывающимся путем откладывания возможностям можно обеспечить себя негативным подкреплением.

Но не забывайте и о строгости. Получив зарплату, сначала сделайте обещанное, а затем можете тратить деньги. Не отложили? Используйте наказания. Например, временно откажитесь от сладостей.

- Определитесь с вариантом накоплений. Каким образом вы будете хранить сбережения? Можно вносить их на счет в банке или хранить дома. Подберите оптимальный вариант. Учитывайте, что во втором случае у вас будет больше соблазнов и возможностей потратить сбережения раньше срока. Если не доверяете банкам, возможно, стоит хранить деньги дома у близких, которым доверяете?

Как научиться экономить деньги, чтобы копить

Увеличить возможности, открывающиеся при создании накоплений, можно, если научиться экономить. Так вы будете откладывать больше средств и быстрее приблизитесь к цели. Ниже собраны простые, но действенные советы о том, как научиться тратить меньше.

Упростите свою финансовую жизнь

Проведите ревизию всех путей, куда утекают деньги. Соберите в одном месте все долговые обязательства (например, если у вас несколько кредитных карт). Обратите внимание на услуги ЖКХ и сотовых операторов. Замените обычные лампочки энергосберегающими. Откажитесь от лишних услуг сотовой связи, которыми все равно пользуетесь редко. Список расходов должен быть четким и по возможности минимальным.

Обратите внимание на услуги ЖКХ и сотовых операторов. Замените обычные лампочки энергосберегающими. Откажитесь от лишних услуг сотовой связи, которыми все равно пользуетесь редко. Список расходов должен быть четким и по возможности минимальным.

Избавьтесь от кредитов с самым высоким процентом

Изучите возможность рефинансировать в других банках кредиты с большими процентами. Распланируйте бюджет таким образом, чтобы погасить долговые обязательства быстрее. Это позволит уменьшить размер переплат.

Ходите по магазинам со списком покупок

Перед походом в супермаркет заранее составьте дома список необходимого. Пересмотрите его и откажитесь от пунктов, которые не являются обязательными. Не позволяйте себе отступать от намеченного плана и осуществлять импульсивные траты.

Перестаньте пользоваться банковской картой

Оплачивая безналичным способом, мы не осознаем ценность денег. Средства на карте не проходят через руки, а значит, мы не успеваем адекватно оценить потраченную сумму. Перейдите полностью на наличные, а также не берите с собой больше денег, чем требуется на оплату товаров из списка.

Перейдите полностью на наличные, а также не берите с собой больше денег, чем требуется на оплату товаров из списка.

Используйте правило 10 секунд для дешевых покупок

Помните, что большие траты часто являются результатом неконтролируемого приобретения недорогих товаров. Прежде чем положить в корзину очередную мелочь возле кассы, рассматривайте её не менее 10 секунд. Действительно ли этот товар вам необходим? Каждый раз держите в голове этот вопрос и отвечайте на него честно.

Оценивайте стоимость покупок в часах работы

Точно рассчитайте, в какую сумму обходится ваш рабочий день или час. Прежде чем отдать деньги за очередное приобретение, задумайтесь о том, что вы отдаете не просто деньги, а время из вашей жизни. Готовы ли вы потратить его на эту покупку?

Советы о том, как копить при маленькой зарплате

Откладывать деньги можно при доходах любых размеров. Помимо вышеописанных способов управления бюджетом, используйте ещё три ценных совета по созданию накоплений даже при маленьких доходах.

Ведите учет своего бюджета

Все траты записывайте в одном месте. Даже самые незначительные покупки должны в конце месяца быть проанализированы. Так вы сможете объективно оценить образ жизни, выявить точную сумму, затраченную на необязательные приобретения. В начале следующего месяца поставьте себе цель избежать этих легкомысленных трат. Сделать это будет уже значительно легче, ведь пути бесцельного утекания ресурсов будут у вас перед глазами.

Живите на одну и ту же сумму

Посчитайте, сколько конкретно денег требуется на проживание вашей семье в месяц. Проведите точные расчеты, упомянув траты на проезд и оплату коммунальных услуг. Учтите каждый нюанс, в том числе, траты на отдых. Проанализируйте ситуацию и оставьте деньги с зарплаты только на реально необходимое, остальное смело отправьте в копилку.

Приучите себя жить на определенную сумму. Если с течением времени ваши доходы увеличатся, следуйте намеченному пути и не позволяйте тратить лишнее.

Откладывайте 20 процентов дохода

Если не удается точно рассчитать сумму, требуемую на проживание в месяц, используйте другой путь формирования запасов. Возьмите за правило откладывать 20% от любой прибыли. Даже от неожиданной премии или подаренных денег. Причем отправляйте этот процент в копилку незамедлительно, не рассчитывайте поместить их туда позже. С большой долей вероятности к тому моменту, когда вы подобьете итоги месяца, от этих внезапных доходов не останется и следа.

Возьмите за правило откладывать 20% от любой прибыли. Даже от неожиданной премии или подаренных денег. Причем отправляйте этот процент в копилку незамедлительно, не рассчитывайте поместить их туда позже. С большой долей вероятности к тому моменту, когда вы подобьете итоги месяца, от этих внезапных доходов не останется и следа.

Не делайте этих ошибок и тогда все получится

Чаще всего, помимо стереотипов, успешному накоплению препятствуют такие ошибки:

- Откладывание не зафиксированной суммы. Обязательно ведите учет доходов и трат, оцените свои возможности и установите нижнюю границу количества денег, которые будут отправлены в сберегательный фонд. Это может быть точная сумма или определенный процент. Настрой, когда человек решает откладывать по возможности, вряд ли позволит достичь положительного результата, поскольку предполагает отсутствие самодисциплины.

- Отсутствие цели. Обязательно определите, зачем вы работаете над накоплениями, какую задачу они помогут решить? Купить машину? Отправиться в путешествие? Или, может, обеспечить спокойствие в сфере состояния здоровья? Желания и стремления – мощный стимул, который позволит не отступать от намеченного пути при возникновении разного рода соблазнов.

Без мотивации не получится сформировать привычку копить или выработать дисциплину. Ведь человек просто не будет понимать, ради чего стоит прикладывать такие усилия.

Заключение

Умение планировать финансовую сторону жизни и работать над накоплениями – ключ к спокойной жизни и уверенности в завтрашнем дне. Независимо от уровня доходов, с их помощью можно достигать разных целей и осуществлять свои мечты. Главное, подойти процессу распределения доходов осознанно и не пренебрегать советами, как правильно копить деньги, которые помогут наладить благосостояние и преумножать его.

5 способов заставить себя сэкономить деньги

Если вы похожи на большинство людей, то обнаружите, что копить деньги труднее, чем тратить их, особенно когда импульсивные покупки находятся на расстоянии одного щелчка мыши.

Чтобы помочь вам сэкономить деньги, специалисты по финансовому планированию рекомендуют придерживаться определенного бюджета, например, по правилу 50-30-20. Но сначала составить, а затем придерживаться бюджета требует дисциплины и последовательности.

Может помочь использование нескольких интеллектуальных трюков, особенно тех, которые создают небольшое трение в том, что в противном случае могло бы быть слишком гладким, слишком легким процессом онлайн-покупок. По этой причине «избегайте варианта в один клик в 100% случаев», — предлагает Бренна Бокум, CFP из Орегона.

Вот пять способов, которые сертифицированные специалисты по финансовому планированию рекомендуют вам помочь себе сэкономить.

1. Автоматизируйте свои сбережения

Автоматическое снятие средств — прекрасный пример принципа «с глаз долой, из сердца вон».

Вот как это работает: в день, когда вам платят, заранее установленная сумма денег переводится непосредственно с вашего расчетного счета на отдельные сберегательные или пенсионные сберегательные счета. Большинство банков позволяют вам сделать это через их веб-сайт или приложение. Это происходит без того, чтобы вы думали об этом.

Большинство банков позволяют вам сделать это через их веб-сайт или приложение. Это происходит без того, чтобы вы думали об этом.

Автоматизируя ежемесячное снятие средств, вы в первую очередь заботитесь о своих сбережениях. Дополнительным преимуществом является то, что то, что осталось на расходы, будет «без вины», поскольку «миля пройдена до того, как вы съедите пирог», — говорит Майк Биггика, CFP из Сан-Франциско.

2. Думайте о покупках в единицах отработанных часов, а не в потраченных долларах

Еще один умственный трюк заключается в том, чтобы думать о покупках в единицах отработанных часов, а не в потраченных долларах. Таким образом, затраты измеряются с точки зрения усилий и времени, что для некоторых людей может показаться более реальным и ощутимым.

Для этого вам нужно знать, сколько вы зарабатываете в час, что можно сделать с помощью калькулятора платежей, если вы работаете по найму.

Допустим, вы обычно зарабатываете 30 долларов в час и испытываете искушение купить свитер за 150 долларов. Получается пять часов работы. В почасовом выражении, согласились бы вы работать дополнительную смену на своей работе в обмен на этот свитер?

Получается пять часов работы. В почасовом выражении, согласились бы вы работать дополнительную смену на своей работе в обмен на этот свитер?

Конечно, тебе все равно может понадобиться свитер. Но размышление об этом с точки зрения усилий может помочь вам решить, является ли любая покупка выгодной.0015 действительно стоит своих денег.

3. Расплачивайтесь наличными

Возможно, вы слышали о начислении наличных или «методе конвертов» для составления бюджета, который популярен в TikTok. Это включает в себя снятие всех ваших расходов наличными каждый месяц и разделение их на конверты, предназначенные для различных бюджетных расходов, таких как продукты, бензин или аренда.

Поскольку невозможно потратить больше физических денег, чем у вас есть, использование наличных является привлекательным вариантом для людей, которые борются с тем, чтобы совершать слишком много покупок с помощью кредитных карт.

Однако расчет только наличными может оказаться нецелесообразным для таких транзакций, как арендная плата или оплата счетов за коммунальные услуги, поскольку они обычно оплачиваются чеками или кредитными картами. По этой причине рассмотрите возможность оплаты только наличными только для ежемесячных дискреционных расходов, таких как питание вне дома, покупка одежды или развлечения.

По этой причине рассмотрите возможность оплаты только наличными только для ежемесячных дискреционных расходов, таких как питание вне дома, покупка одежды или развлечения.

В течение месяца вы будете точно знать, сколько денег у вас осталось, и сможете перераспределить общую сумму по мере необходимости, если вам не хватает денег в данной категории. Любые излишки денежных средств, оставшиеся в конце месяца, могут быть добавлены к сбережениям или перенесены на следующий месяц.

4. Очистите расходы

Очистите расходы или не тратьте деньги, когда вы не тратите деньги ни на что, кроме предметов первой необходимости, таких как аренда или продукты. Будет ли это на неделю, выходные или на месяц, решать вам.

Эта задача лучше всего подходит для людей, которые тратят слишком много или борются с импульсивными покупками. Это менее эффективно для людей или семей, которые уже планируют свой бюджет до последнего доллара.

Немедленная выгода в том, что вы сэкономите деньги. Но, возможно, более важно то, что очищение от трат заставит вас сопротивляться ежедневному искушению тратить деньги, особенно на импульсивные покупки. Это побуждает к более осознанному подходу, который может помочь избавиться от вредных привычек даже после того, как очищение завершено, — говорит Мелисса Уолш, CFP из Флориды.

Но, возможно, более важно то, что очищение от трат заставит вас сопротивляться ежедневному искушению тратить деньги, особенно на импульсивные покупки. Это побуждает к более осознанному подходу, который может помочь избавиться от вредных привычек даже после того, как очищение завершено, — говорит Мелисса Уолш, CFP из Флориды.

Очистка расходов также поощряет новые привычки с нулевыми затратами, такие как использование местной библиотеки вместо покупки книг или прогулка на свежем воздухе вместо похода в кино или бар.

5. Подождите 24 часа, прежде чем совершать крупные покупки

Чтобы обуздать импульсивные покупки, специалисты по финансовому планированию обычно рекомендуют подождать не менее 24 или 48 часов, прежде чем совершать крупные покупки. Заставив себя сделать паузу, у вас будет больше времени подумать о том, действительно ли вещь стоит своих денег.

Что определяет «крупную покупку»? Тот, который требует около 1% вашего дохода, как правило. Это означает, что у того, кто зарабатывает 60 000 долларов, будет период ожидания 24 или 48 часов, чтобы купить что-то стоимостью 600 долларов.

Этот трюк хорошо работает для онлайн-покупок, говорит Бокум: «Вы будете удивлены тем, сколько вы уберете из своей корзины Amazon, если посмотрите на нее еще раз на следующий день».

НЕ ПРОПУСТИТЕ: Хотите быть умнее и успешнее с деньгами, работой и жизнью? Подпишитесь на нашу новую рассылку!

Выписка: 6 вещей, которые можно сделать с возвратом налога, кроме того, чтобы потратить его сразу

4 хитрых способа заставить себя копить деньги 1

Это устройство слишком маленькое

Если вы используете Galaxy Fold, рассмотрите возможность развернуть телефон или просмотреть его в полноэкранном режиме, чтобы оптимизировать работу.

Редакционная информация

Мы не рассмотрели все доступные продукты или предложения. Компенсация может повлиять на порядок отображения предложений на странице, но компенсация не влияет на наши редакционные мнения и рейтинги.

| Опции доступности

Мори Бэкман | Обновлено — Впервые опубликовано 6 апреля 2021 г.

Источник изображения: Getty Images

Многие или все продукты здесь от наших партнеров, которые компенсируют нам. Это то, как мы зарабатываем деньги. Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице.Хотите увеличить свои сбережения? Вот четыре совета, которые помогут упростить экономию.

Если бы откладывать деньги было проще, многие из нас могли бы похвастаться более солидными остатками на банковских счетах. Но экономить деньги может быть сложно — вам нужно действительно усердно работать, чтобы избежать искушения и придерживаться своих целей. Если вы боролись с экономией денег в прошлом, вот несколько хитрых способов сделать это, которые на самом деле значительно облегчат вам этот процесс.

1. Настройте автоматический перевод

Когда вы получаете лишние деньги из своей зарплаты в конце месяца, может возникнуть соблазн потратить их на что-нибудь веселое. Но если этих денег нет на вашем расчетном счете, это не вариант. Решение? Уберите этот вариант со стола, автоматизировав свои сбережения. Вы можете организовать перевод определенной суммы из каждой зарплаты с вашего расчетного счета на сберегательный счет в определенный момент в течение месяца, чтобы вы фактически были вынуждены не тратить ее.

Участие в плане 401(k) — еще один способ вынужденных сбережений, хотя и для выхода на пенсию. Это неплохо, так как вам понадобятся деньги, чтобы покрыть расходы на проживание в старшем возрасте в будущем. С помощью 401(k) вы говорите своему отделу заработной платы вычесть определенную сумму в долларах или процент от вашей зарплаты для целей выхода на пенсию, и эти деньги автоматически вычитаются из вашей зарплаты, точно так же, как ваш работодатель удерживает налоги, которые вы должны IRS. Таким образом, вы не упустите деньги и у вас не возникнет соблазна их потратить.

Таким образом, вы не упустите деньги и у вас не возникнет соблазна их потратить.

3. Не храните данные кредитной карты ни в одной из ваших электронных устройств.

Многие люди совершают покупки в Интернете для развлечения, но в конечном итоге совершают покупки, когда видят вещи, которые им действительно нравятся. А возможность хранить данные кредитной карты на различных устройствах упрощает эту задачу. Ставка лучше? Не храните данные своей кредитной карты на телефоне, планшете или ноутбуке. Если вам приходится вставать и искать свои кредитные карты каждый раз, когда вы хотите совершить покупку, скорее всего, сработает лень, что помешает вам потратиться на то, что вам, вероятно, не нужно. Результат? Дополнительная экономия для вас.

4. Оплачивайте покупки с помощью карты с кэшбэком

Преимущество кредитных карт в том, что они вознаграждают вас за покупки, которые вы уже планировали совершить. Если вы используете кредитную карту с кэшбэком для оплаты таких предметов первой необходимости, как продукты, лекарства, бензин и мобильный телефон, вы можете получить взамен бесплатные наличные. Все, что вам нужно сделать, это перевести эти деньги на ваш банковский счет, и вуаля — ваш сберегательный баланс будет расти.

Все, что вам нужно сделать, это перевести эти деньги на ваш банковский счет, и вуаля — ваш сберегательный баланс будет расти.

Экономия денег часто означает преодоление желания тратить свой доход, а не хранить его. А это не всегда легко. Но если вы воспользуетесь этими приемами, то обнаружите, что экономить деньги не так сложно, как раньше. Кроме того, помните, что экономия небольших сумм за раз все равно считается экономией. Так что, если облегчение процесса — это то, что вам подходит, дерзайте.

Предупреждение: самая высокая карта с кэшбэком, которую мы когда-либо видели, теперь имеет 0% годовых до 2024 года

Если вы используете неправильную кредитную или дебетовую карту, это может стоить вам серьезных денег. Нашим экспертам нравится этот лучший выбор, который предлагает 0 % годовых до 2024 года, безумную ставку кэшбэка до 5 % и все это каким-то образом без годовой платы.

На самом деле, эта карта настолько хороша, что наши специалисты даже используют ее лично. Нажмите здесь, чтобы бесплатно прочитать наш полный обзор и подать заявку всего за 2 минуты.

Нажмите здесь, чтобы бесплатно прочитать наш полный обзор и подать заявку всего за 2 минуты.

Прочитайте наш бесплатный обзор

Наш эксперт по исследованиям

Мори Бэкман пишет о текущих событиях, затрагивающих малый бизнес, для The Ascent и The Motley Fool.

Поделиться этой страницей Значок электронной почтыПоделиться этим сайтом по электронной почтеМы твердо верим в Золотое правило, поэтому редакционные мнения принадлежат только нам и не были ранее рассмотрены, одобрены или одобрены включенными рекламодателями. Ascent не охватывает все предложения на рынке. Редакционный контент The Ascent отделен от редакционного контента The Motley Fool и создается другой командой аналитиков.

В «Пестром дураке» действует политика раскрытия информации.

Связанные статьи

Избранные статьи

The Ascent — это служба Motley Fool, которая оценивает и просматривает товары первой необходимости для решения повседневных финансовых вопросов.