Вопреки распространенному мнению, стать миллионером можно вполне легальным путем. Вы можете свято чтить уголовный кодекс, не руководить суперуспешным бизнесом и не делать политическую карьеру – продолжайте заниматься любимым делом, но правильно вкладывайте заработанное, и однажды на вашем счету соберется вожделенная сумма.

Есть ли шансы стать миллионером?

Сейчас в России 158 000 долларовых миллионеров. Всего в стране живет 146 500 000 граждан, значит, миллионерами стали всего 0,11%. Информация не внушает оптимизма, получается, что вероятность разбогатеть стремится к нулю. Не теряйте надежды – способ пополнить ряды толстосумов даже без стартового капитала и таланта «делать деньги» существует. Метод проверенный и испробованный несколькими поколениями западных миллионеров. Вам нужно научиться правильно инвестировать средства и разумно распоряжаться ими.

5 правил будущего миллионера

- Начните вести книгу своих доходов и расходов, чтобы понять, какую сумму вы можете инвестировать каждый месяц без большого урона.

- Инвестируйте сумму, от которой вы решили отказаться, каждый месяц, без пропусков. Другие покупки и денежные вложения совершайте после вычета обязательной инвестиции.

- Перед началом движения к миллиону обеспечьте себе финансовую подушку из денег, на которые вы сможете прожить 3–6 месяцев.

- Определитесь с валютой. Даже если вам очень нравятся рубли, для инвестирования они не подойдут – инфляция и нестабильность испортят все дело. Конечно, собрать миллион евро, долларов или фунтов стерлингов сложнее, но уже несколько десятилетий эти валюты показывают на удивление устойчивые позиции, не дешевея более чем на 3%.

- Правильно выберите способ инвестирования. Это сложная задача, так как объект инвестирования должен быть абсолютно надежным и проверенным временем. Сосед или сотрудник в данном случае не являются источниками, достойными доверия. Ищите способ, спешно практикуемый во всем мире, а не в регионе или стране. Второе требование – доступность, начать инвестирование вы можете с небольших сложений, допустим, в 100 $.

Выбирайте компании с высоким рейтингом, например, международные страховые компании. Условия для инвестирования в таких компаниях всегда отработаны до мелочей, вы сможете выбрать удобный финансовый план и не сомневаться в сохранности своих средств.

Инвестирование в надежную компанию – гарантированный способ стать обладателем миллиона, при условии, что вы сможете соблюдать данные самому себе обязательства и наберетесь терпения. От вашего везения или таланта бизнесмена в данном случая почти ничего не зависит – главное, выбрать объект инвестиций, который умеет приумножать свой капитал.

Наш калькулятор поможет вам определить ежемесячную сумму инвестиций, при регулярном вложении которой вы создадите свой первый миллион.

За сколько вы накопите $1 000 000 (калькулятор)

Миллион долларов — это та магическая сумма денег, о которой мечтают многие. Не все понимают, что человек ненасытен, и, как только он получит миллион, он начнёт мечтать о чём-то другом. Но если для вас цель накопить миллион долларов превыше всего, то попробуйте этот калькулятор, который покажет, к скольким годам вы сможете накопить нужную сумму.

Для того чтобы рассчитать, к скольким годам вы накопите миллион долларов, нужно ввести исходные параметры:

- Savings balance — какая сумма уже накоплена.

- Your age — возраст.

- Monthly savings (after tax) — сумма, которую вы откладываете каждый месяц после учёта налогов.

- Annual interest rate — годовая процентная ставка, если вы держите деньги в банке.

Калькулятор первого миллиона

Калькулятор первого миллионаПосле ввода данных вы увидите цифру, которая, скорее всего, вас не обрадует. Внизу калькулятора есть ещё одно поле — «Бонус», в котором вы можете увеличить сумму, откладываемую каждый месяц, и посмотреть, насколько быстрее миллион станет вашим.

А вообще, лучше относиться к деньгам не как к цели, а как к инструменту, о чём мы уже рассказывали в этой статье.

Калькулятор первого миллиона

Мы уже писали базовую статью о финансовых целях. В ней рассказали общие правила, в каком порядке и как начинать копить. А теперь переходим на следующий уровень: классифицируем цели на краткосрочные, среднесрочные и долгосрочные и собираем калькулятор.

Познакомьтесь — мы придумали семью Орловых. На ее примере расскажем, как семье ставить финансовые цели и планировать их достижение, чтобы всегда были деньги на пальто, зимнюю резину, новую машину, ремонт, отпуск и роскошную старость.

Шаг 1.Определить и записать финансовые цели

Семейные финансовые цели — это план семьи, который помогает откладывать, копить и искать способы заработать больше. Например: «Хотим сделать ремонт на кухне в следующем году». Чтобы начать копить на этот ремонт, надо прописать:

- что семья хочет купить;

- когда;

- сколько это стоит.

На основе этих трех пунктов семья планирует, сколько денег нужно откладывать, чтобы достигнуть цели в срок.

Если держать всё в голове, может показаться, что нужно бесконечное количество денег и их никогда не заработать: «Так, мы хотим квартиру, машину, слетать в отпуск на Байкал, накопить детям на университет, ой, а гараж! Гараж-то забыли! Это нам миллионов десять надо 😱»

Если финансовые цели записать, определить, сколько денег нужно и к какому моменту, окажется, что всё вполне достижимо. А если недостижимо, то это становится хотя бы наглядно, и сразу видно, какие цели можно запланировать чуть более скромными, а какие придется отложить на попозже. И сразу складывается понятная и четкая картинка.

- Орловы хорошо зарабатывают. Их общий заработок в месяц 200 000 ₽, и они мечтают купить двушку в ЖК «Алхимово», слетать в отпуск в Сочи и накопить подушку безопасности на полгода, а еще им нужно купить зимнюю одежду и машину.

Сначала запишем цели Орловых в табличку. Чтобы было удобнее планировать, представим, что они занялись финансовыми целями в начале 2021 года.

Цены нужно записывать актуальные на момент составления таблицы. Со временем они будут меняться, можно отслеживать их динамику и корректировать таблицу. А можно накопить запланированное, а потом пытаться уложиться в эту сумму или дать себе еще немного времени, чтобы накопить больше.

Цены нужно записывать актуальные на момент составления таблицы. Со временем они будут меняться, можно отслеживать их динамику и корректировать таблицу. А можно накопить запланированное, а потом пытаться уложиться в эту сумму или дать себе еще немного времени, чтобы накопить больше.Вот табличка для планирования семейных финансовых целей. Посмотрите и скорректируйте под себя.

Теперь цели нужно отсортировать по срочности, чтобы копить постепенно.

Шаг 2.Рассортировать цели по срочности

Все семейные финансовые цели можно разделить на три группы: краткосрочные, среднесрочные и долгосрочные.

Краткосрочные — цели на ближайший год или два. Такие цели удобнее всего ставить в начале года, например, второго января. Нужно записать, что в этом году семья планирует покупать, сколько это будет стоить и к какому месяцу деньги должны быть на карте. Орловы из примера в этом году планируют:

- в июне оплатить курсы программирования для мужа, 100 000 ₽;

- в октябре купить зимнюю одежду на троих, 60 000 ₽;

- в сентябре полететь в отпуск в Сочи, 150 000 ₽.

Итого получается 310 000 ₽ на краткосрочные цели.

Среднесрочные — финансовые цели на 2 – 5 лет. Это более общие цели, они связаны с крупными покупками, например, Орловы хотят купить квартиру в ипотеку, обновить машину, накопить подушку безопасности и на первые расходы на второго ребенка. Их среднесрочные цели будут выглядеть так:

- в 2023 году — первый взнос по ипотеке, 700 000 ₽;

- в 2023 году — подушка безопасности, 360 000 ₽;

- в 2025 году — накопления на второго ребенка, 300 000 ₽;

- в 2026 году — машина, 830 000 ₽.

Получается 2 190 000 ₽. К этой сумме еще добавятся краткосрочные цели для каждого года.

Долгосрочные — это цели на 5 – 15 лет. Это может быть квартира для дочери, учеба в университете для сына или дача для себя. У Орловых пока что одна долгосрочная цель:

- к 2035 году накопить на учебу в университете для старшей, 1,2 млн ₽.

Со временем потребности семьи будут меняться, а вместе с ними и долгосрочные цели.

Сверхдолгосрочные — цели на десятки лет вперед, например, накопления на пенсию или покупка дома у моря, чтобы на пенсии было веселее. У Орловых две таких цели:

- в 2050 году купить домик в Анапе, 11 млн ₽;

- к 2055 году накопить на пенсию, 12 млн ₽.

Теперь цели нужно распределить по вкладкам в таблице и вписать суммы. Например, вкладка с краткосрочными целями у Орловых будет выглядеть так:

Напротив месяца зеленым отмечены ячейки, когда цель должна быть достигнута

Напротив месяца зеленым отмечены ячейки, когда цель должна быть достигнутаЧтобы таблица правильно рассчитывала, сколько денег нужно откладывать каждый месяц, сколько уже накопили и сколько осталось до цели, нужно для каждой цели поменять количество месяцев в строчке «Копить в месяц».

Выберите курсором ячейку напротив строчки «Копить в месяц» и в формуле замените синее число на ваше количество месяцев

Выберите курсором ячейку напротив строчки «Копить в месяц» и в формуле замените синее число на ваше количество месяцевИтак, у нас есть таблица со всеми семейными финансовыми целями, теперь нужно посмотреть, хватает ли денег.

Шаг 3.Проверить, хватит ли денег, и скорректировать цели

Все цели записаны в таблицу, рассчитано, сколько денег в месяц на какую цель нужно откладывать, теперь нужно свериться с доходом семьи. У Орловых из примера доход 200 000 ₽ в месяц, считаем, сколько с него нужно будет откладывать.

| Цель | Сколько откладывать | Сколько месяцев |

| Краткосрочные | ||

| Отпуск в Сочи | 16 666 ₽ | 9 |

| Зимняя одежда | 6000 ₽ | 10 |

| Курсы программирования | 16 666 ₽ | 6 |

| Среднесрочные | ||

| Первый взнос по ипотеке | 30 434 ₽ | 23 |

| Подушка безопасности | 15 562 ₽ | 23 |

| Накопления на второго ребенка | 5 882 ₽ | 51 |

| Машина | 13 606 ₽ | 61 |

| Долгосрочные | ||

| Учеба для старшей | 6818 ₽ | 176 |

| Сверхдолгосрочные | ||

| Дом в Анапе | 31 518 ₽ | 349 |

| Пенсия | 28 776 ₽ | 417 |

| Итого | 171 928 ₽ |

Получилось, что Орловым нужно откладывать 171 298 ₽ в месяц, а жить на 28 702 ₽. Остается маловато, значит, нужно больше зарабатывать или скорректировать цели:

- заменить цель, например, вместо дома в Анапе копить на дачу в Подмосковье;

- увеличить срок, чтобы каждый месяц откладывать меньше;

- уменьшить стоимость цели.

Может показаться, что всё это грустно и денег не хватает. Но мы не учитывали накопления под сложный процент, инвестирование и постепенный рост доходов семьи. Плюс финансовый план, на который не хватает денег, сам по себе мотивирует экономить и искать новые источники дохода. Всё же лучше немного погрустить и накопить на всё, что нужно, чем брать кредиты даже на ремонт, а потом работать только на банк и возврат долгов.

калькуляторы, которые стоит взять с собой в 2020 год

В 2019 году мы выпустили 14 калькуляторов, которые помогали вам принимать взвешенные финансовые решения. А потом решили собрать их в одном месте и выпустить мини-курс по финграмотности. Пусть это будет нашим новогодним подарком, который поможет вам в наступающем году сделать еще один шаг к финансовой независимости.

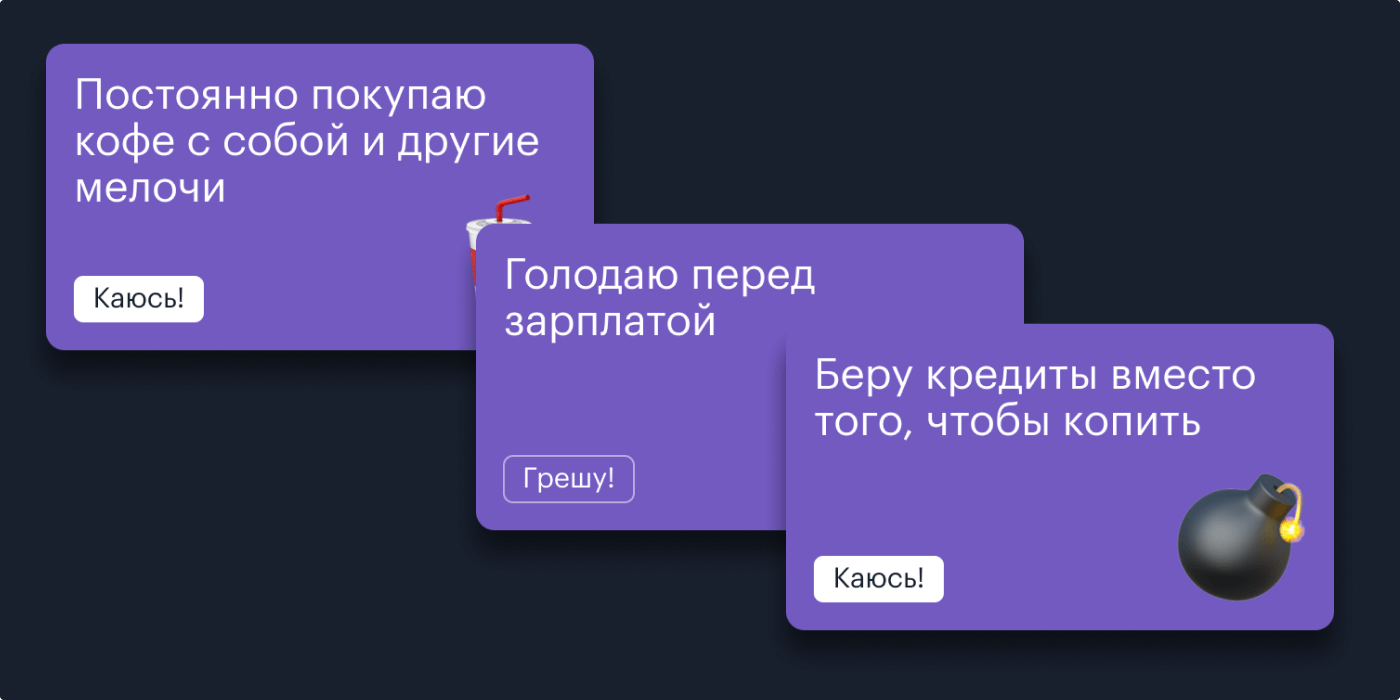

Для начала предлагаем немного порефлексировать и вспомнить, какие вредные финансовые привычки мешали вам жить лучше. Собрали в нашей исповедальне грехи разной степени тяжести и персональные инструкции по их искуплению. Выбирайте то, над чем хочется поработать в первую очередь.

А теперь матчасть: как за 5 шагов перестать жить от зарплаты до зарплаты и достичь долгожданного финансового благополучия.

ШАГ 1

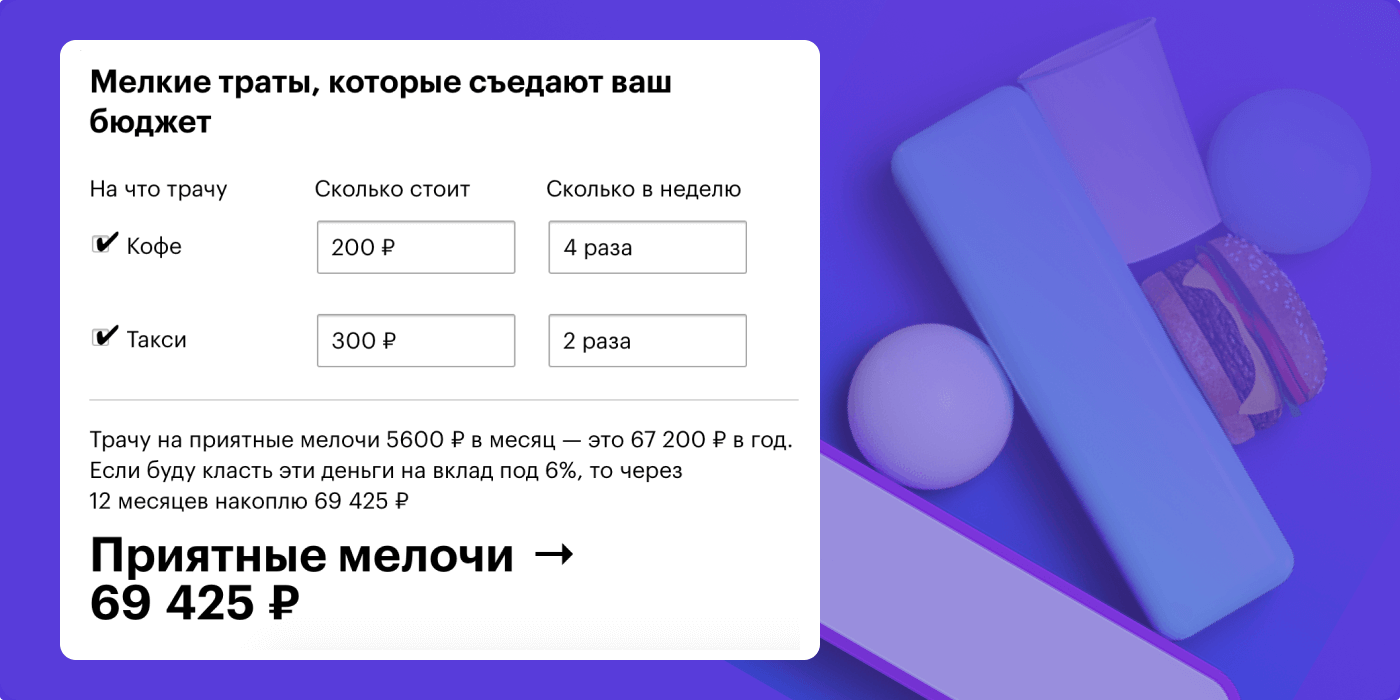

Сократить мелкие расходы

Мелкие регулярные траты — главный враг накоплений. По отдельности такие расходы кажутся несущественными, но в масштабах года получается, что на кофе, такси и фастфуд уходит больше денег, чем планировали, — и вот уже новый Айфон приходится покупать в кредит, а финансовой подушки по-прежнему нет.

Узнайте, сколько денег у вас высвободится, если откажетесь от мелких трат в пользу чего-то большего.

Что делать дальше: превратите мелкие траты в маленькие победы. Каждый раз, когда отказываетесь от стаканчика навынос, переводите сэкономленное на специальный счет. Или досрочно гасите кредиты. Об этом — на следующем шаге.

Эти калькуляторы вам тоже пригодятся:

Сколько денег вы можете тратить в день

Сколько отложить на черный день

ШАГ 2

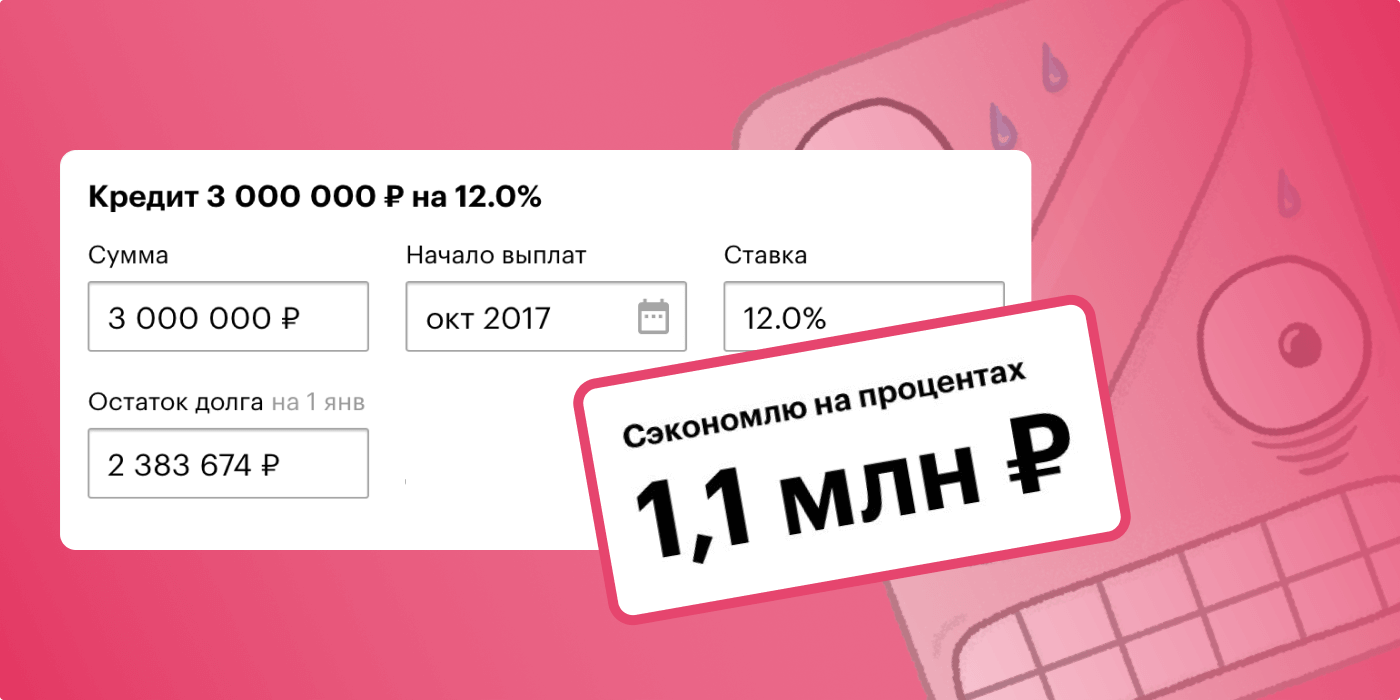

Избавиться от долгов

Пока у вас несколько кредитов, вы находитесь в группе риска: в случае потери работы кредиты могут съесть остатки сбережений и их нечем будет отдавать. Вспомните все свои кредиты, а калькулятор подскажет, как их отдавать, чтобы сэкономить на процентах.

Что делать дальше: снизьте кредитную нагрузку до безопасного для вас уровня. Досрочно гасите кредит с самой высокой процентной ставкой, а высвободившиеся деньги пускайте на досрочное погашение оставшихся кредитов. И главное — не влезайте в новые кредиты, пока не накопите хотя бы две зарплаты.

Эти калькуляторы вам тоже пригодятся:

Когда гасить долг по кредитке, чтобы не платить проценты

Какой кредит вам по карману

ШАГ 3

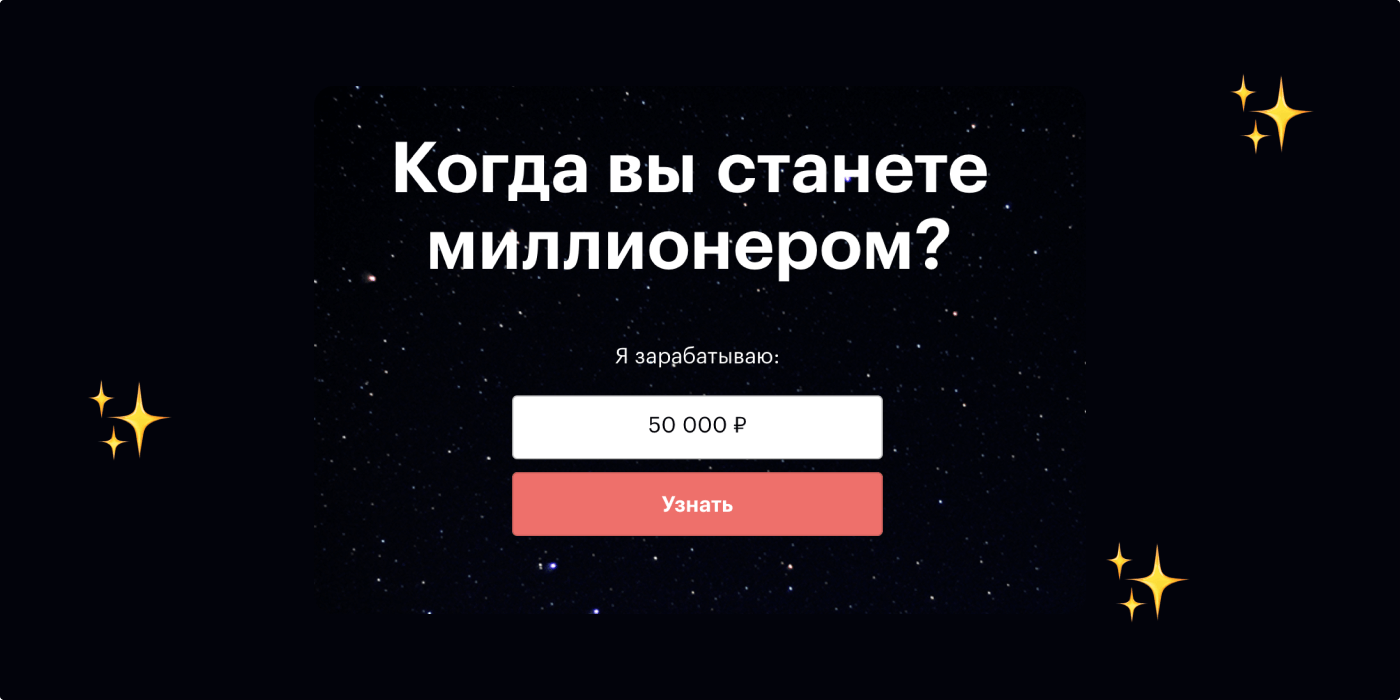

Накопить миллион

Как только на вашу зарплату перестанет давить бремя кредитов, начинайте откладывать на будущее. Магия сложного процента творит чудеса.

Что делать дальше: когда закроете все свои кредиты, продолжайте платить эту же сумму, но уже себе. Скорее всего, вы уже привыкли к этим ежемесячным платежам и научились жить на то, что остается от зарплаты. Например, если и дальше откладывать по 25 тысяч в месяц на банковский счет под 5%, то через 3 года у вас будет миллион.

Эти калькуляторы вам тоже пригодятся:

Какой автомобиль вы купите через год

Копить или кутить?

ШАГ 4

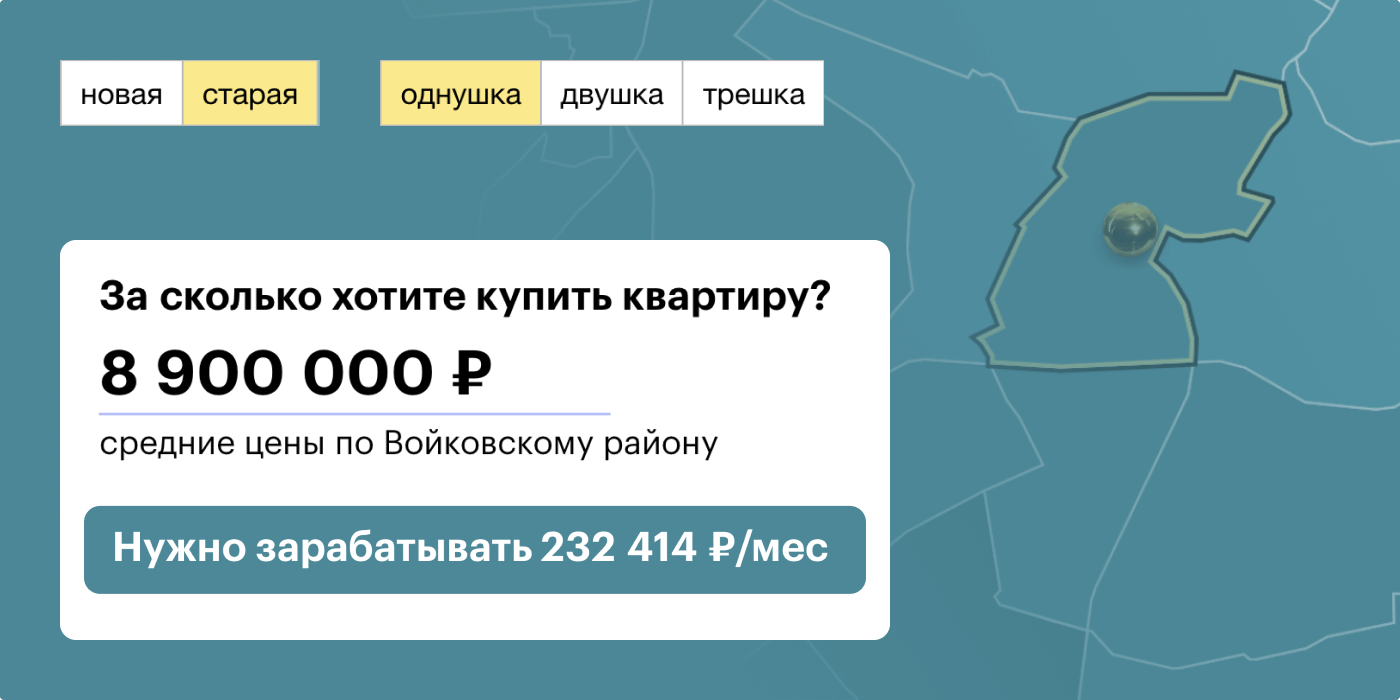

Спланировать крупную покупку

С миллионом на счете как будто прочнее стоишь на ногах. Открывается мир крупных финансовых целей, таких как покупка квартиры. Посчитайте, сколько вам нужно зарабатывать, чтобы купить квартиру. Какой бы результат вы ни получили, есть способ стать владельцем квартиры без ущерба для бюджета: гасить ипотеку за счет квартиросъемщиков. Калькулятор подскажет, сколько денег вам понадобится на первоначальный взнос.

Что делать дальше: если зарплаты не хватает на покупку квартиры, не расстраивайтесь. Есть несколько способов решить эту проблему: увеличить срок ипотеки, воспользоваться льготами для семей с детьми или наконец решиться поговорить с начальником о повышении зарплаты. Вдруг сейчас самое время?

Эти калькуляторы вам тоже пригодятся:

Где выгоднее купить квартиру в ипотеку и сдавать в аренду

Взять ипотеку или снимать квартиру и копить деньги?

ШАГ 5

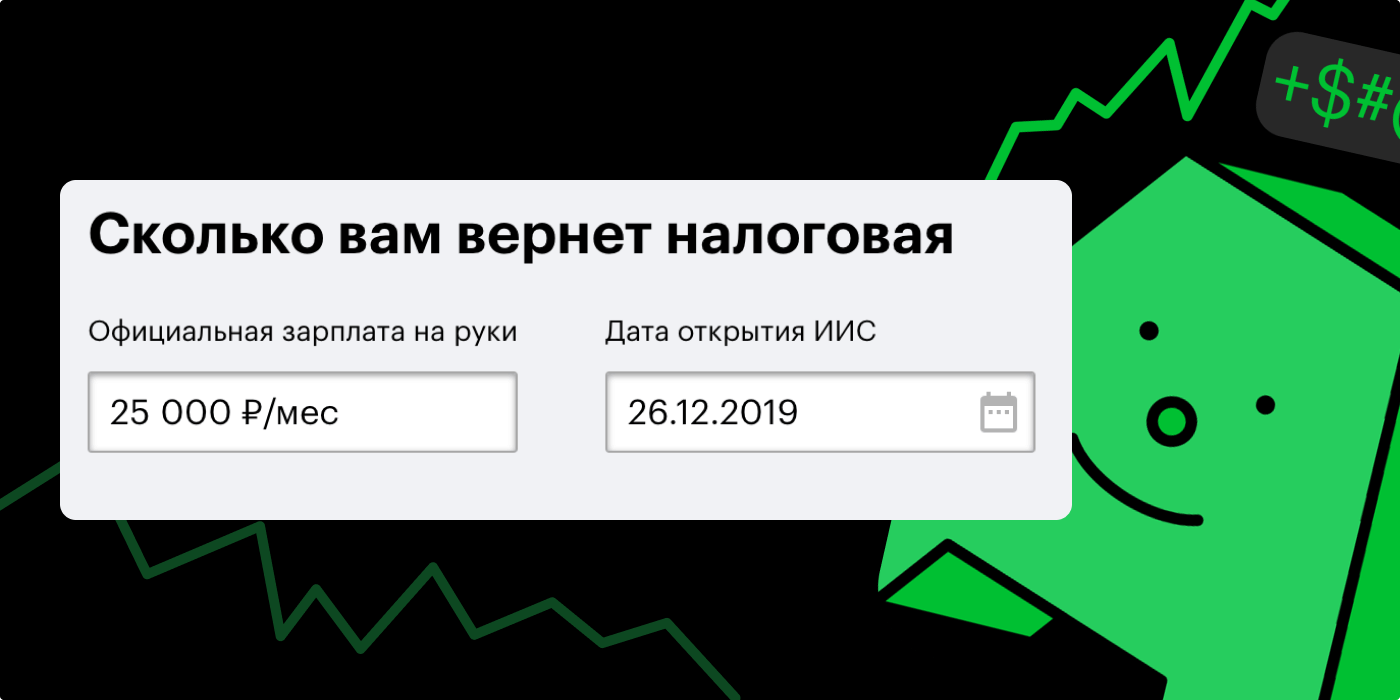

Начать инвестировать

Допустим, у вас уже все есть и на счете скопилась сумма, которую вы не планируете тратить в ближайшие три года. Один из способов спасти деньги от инфляции и увеличить доходность — открыть индивидуальный инвестиционный счет (ИИС) и через него вложить деньги в ценные бумаги. Главное отличие ИИС от обычного брокерского счета — налоговый вычет. Наш калькулятор знает, как получить с налоговой 52 тысячи в следующем году.

Что делать дальше: пройдите бесплатный курс по инвестициям для начинающих. Этот курс — минимальная база знаний об инвестициях, но ее достаточно, чтобы собрать свой первый портфель. Прежде чем покупать что-либо на бирже, убедитесь, что вы закрыли все кредиты с высокой процентной ставкой и создали на черный день запас денег, который вы не будете инвестировать.

Эти калькуляторы вам тоже пригодятся:

Купить новый Айфон или вложить в акции «Эпла»?

Вы нашли деньги и решили их выгодно вложить. Куда?

НАПОСЛЕДОК

Помнить о вычетах

Вычеты — самый действенный способ получить много денег от государства. Только вообразите: при покупке квартиры в ипотеку государство готово вернуть вам 650 тысяч и даже больше. А еще вернет деньги за лечение, образование и детей. Enjoy!

Что сделать в январе: соберите все необходимые документы — договоры, чеки, которые подтверждают расходы, справку о зарплате 2-НДФЛ. Заполните декларацию 3-НДФЛ на nalog.ru и ждите денег. Если все пройдет гладко, в мае-июне деньги придут вам на карточку. Ну а дальше вы знаете, что с ними делать 😎

Советами о том, как накопить деньги для приобретения квартиры, машины, мебели или другой покупки, которую вы не можете совершить сразу, пестрят сайты, периодические издания и методические руководства для мечтателей. Большинство источников предлагают каждый месяц откладывать 10% зарплаты и выгодно вкладывать эту сумму в рост. Идея, безусловно, плодотворная, но на деле скопить нужную сумму таким образом удается каждому третьему, а откладывать деньги для инвестиций получается только у одного из двадцати.

С тем, что откладывать деньги нужно, согласны многие, но одних благих намерений недостаточно. Изучение методик накопления приносят столько же пользы, как обучение вождению автомобиля по схеме – «Крути руль и нажимай на педали» или плаванию – «Прыгай в воду и плыви». Некоторым умение правильно обращаться с деньгами достается по наследству, кто-то обладает достаточной целеустремленностью, но большинству простых смертных искусство накопления приходится постигать самостоятельно и мучительно.

5 советов, как накопить деньги

Мы хотим поделиться с вами пятью практическими рекомендациями, действенность которых проверена практикой. Надеемся, они будут полезны тем, кто не сомневается в целесообразности накопления денег и их инвестирования.

1. Определитесь с необходимой суммой

Вы должны совершенно определено знать, сколько денег вы должны собрать и зачем. Если вы планируете инвестировать, узнайте точную сумму и условия вложения денег, тогда откладывание денег превратиться не в череду лишений, а в этап прибыльного дела. Узнайте как можно больше об объекте инвестирования или вложения накоплений.

Почувствуйте вкус накопительства. Если до сих пор вам ни разу не удалось сократить привычные расходы, чтобы собрать деньги для ремонта квартиры или покупки нового телефона, вряд ли вы осилите инвестирование. Потренируйтесь, откладывая несколько месяцев деньги на что-нибудь не слишком дорогое, например, ноутбук или поездку в отпуск.

2. Увеличьте откладываемую ежемесячно сумму

Рекомендуемые многими авторами 10% доходов вы можете откладывать без напряжения, но и результаты такого накопления будут мизерными. Посчитайте, сколько денег вы получите через год, и что вы сможете себе на них позволить. Прогресс становится очевидным и радостным, когда вы каждый месяц откладываете не меньше 30%, желательно довести эту цифру до 70%. Да, это непросто, но эффективно. Найдите возможность дополнительного заработка, смените место работы, постарайтесь заработать нужную сумму как можно быстрее – собирать 10 лет на покупку автомобиля, компьютера или нового дивана слишком утомительно.

3. Автоматизируйте

Создайте условия, при которых счет будет пополняться автоматически, а тратить деньги станет сложно. Обеспечьте перевод части зарплаты на счет в банке. В некоторых интернет-банках можно настроить автоматический перевод определенной суммы денег с основного счета на сберегательный. Не носите с собой все наличные и не пользуйтесь кредитными карточками – это прямой путь к расточительности.

4. Разделите деньги, которые остаются на расходы, на несколько частей

Не смешивайте купюры, предназначенные для оплаты квартиры с деньгами на питание, бензин, одежду и т. д. Планируйте расходы и следите за своими тратами.

5. Освойте навыки экономии

Если вы получаете удовольствие от покупки приятных и ненужных мелочей, придется пару месяцев уделить переподготовке. Тренироваться нужно «на кошках», то есть на мелочах, которые вы покупаете часто – обращайте внимание на цены, подсчитывайте количество товаров и анализируйте свою потребность в них. Это не скаредность, а умение обращаться с деньгами.

Научившись экономить, вы сможете пополнять банковский счет не на 10%, которые растянут исполнение мечты на долгие месяцы или годы, а на 30 или больше процентов. Наш калькулятор поможет вам спланировать накопление необходимой суммы.

Калькулятор вкладов

Онлайн калькулятор вкладов поможет вам быстро рассчитать проценты по любому вкладу, в том числе с капитализацией, с пополнениями и с учетом налогов, а также покажет график начисления процентов. Если вы планируете открыть вклад, то калькулятор поможет вам заранее рассчитать потенциальную доходность.

Капитализация процентов

При обычном вкладе начисленные проценты банк выплачивает вкладчику ежемесячно (либо с другой периодичностью, оговоренной условиями договора). Это называется «простые проценты». Вклад с капитализацией (или «сложные проценты») — это условие, при котором начисленные проценты не выплачиваются, а прибавляются к сумме вклада, таким образом увеличивая её. Общий доход от вклада в этом случае будет выше.

С помощью депозитного калькулятора вы можете сравнить результаты расчёта двух одинаковых вкладов (с капитализацией и без) и увидеть разницу.

Эффективная процентная ставка по вкладу

Эта характеристика актуальна только для вкладов с капитализацией процентов. В связи с тем, что проценты не выплачиваются а идут на увеличение суммы вклада, очевидно, что если ежемесячно возрастает сумма вклада, то и вновь начисленные на эту сумму проценты также будут выше, как и конечный доход.

Если рассчитать, сколько процентов было начислено к начальной сумме к концу срока вклада, эта величина и будет являться эффективной процентной ставкой.

Формула расчета эффективной ставки:

где

N — количество выплат процентов в течение срока вклада,

T — срок размещения вклада в месяцах.

Эта формула не универсальна. Она подходит только для вкладов с капитализацией 1 раз в месяц, период которых содержит целое количество месяцев. Для других вкладов (например вклад на 100 дней) эта формула работать не будет.

Однако есть и универсальная формула для рассчета эффективной ставки. Минус этой формулы в том, что получить результат можно только после рассчета процентов по вкладу.

Эффективная ставка = (P / S) * (365 / d) * 100где

P — проценты, начисленные за весь период вклада,

S — сумма вклада,

d — срок вклада в днях.

Эта формула подходит для всех вкладов, с любыми сроками и любой периодичностью капитализации. Она просто считает отношение полученного дохода к начальной сумме вклада, приводя эту величину к годовым процентам. Лишь небольшая погрешность может присутствовать здесь, если период вклада или его часть выпала на високосный год.

Именно этот метод используется для рассчета эффективной ставки в представленном здесь депозитном калькуляторе.

Налог на доход по вкладам

Налоговый кодекс Российской Федерации предусматривает налогооблажение вкладов в следующих случаях:

- Если процентная ставка по рублевому вкладу превышает значение ключевой ставки ЦБ РФ на момент заключения или пролонгации договора, увеличенной на 5 процентных пунктов.

- Если процентная ставка по валютному вкладу превышает 9%.

Ставка налога составляет 35% для резидентов РФ и 30% для нерезидентов.

При этом налогом облагается не весь доход, полученный от вклада, а только часть, полученная в результате превышения процентной ставки по вкладу пороговой ставки. Для того, чтобы рассчитать налоговую базу (сумму, облагаемую налогом), нужно сначала рассчитать проценты налисленные по номинальной ставке вклада, а затем сделать аналогичный расчет по пороговой ставке. Разница этих сумм и будет являться налоговой базой. Для получения величины налога остается умножить эту сумму на ставку налога.

Наш депозитный калькулятор рассчитает ваш вклад с учетом налогов.

Один человек накопил миллион, а теперь хочет накопить еще больше.

Полиграф Шариков

накопил

О себе он говорит: «Копить очень нравится — это мой вид спорта». Откладывать он начал несколько лет назад и за это время выработал для себя несколько правил. Публикуем его историю с незначительной редактурой.

Осознать свою ситуацию

Чтобы понять, сколько можете откладывать — комфортную сумму, тот самый баланс потребления и сбережения, — нужно понять свой прожиточный минимум. А еще — на чем можно сэкономить и сколько свободных денег остается. Для этого нужно вести учет расходов. Когда увидите данные, наверное, что-то вас удивит — на этом этапе можно скорректировать потребление — например, начать больше готовить дома.

Потом, опираясь на полученные числа, нужно составить бюджет обязательных трат: коммуналку, проезд, продукты домой, обеды на работе. Это ваш прожиточный минимум. Эту сумму нужно всегда держать в голове, зная, что меньше этого ну никак.

У вас меньше денег, чем вы думаете

Как следить за бюджетом

Что почитать еще: 8 приложений, чтобы понять, куда уходят деньги.

Договориться с самим собой

Из той суммы, что осталась после вычета обязательных расходов, высчитываем, сколько вы готовы откладывать каждый месяц. Я сейчас активно коплю на крупное приобретение, поэтому откладываю больше половины всех доходов. Это, конечно, тяжеловато. Еще 25% дохода уходит на те самые обязательные расходы. А еще 25% — на все приятное, путешествия, развлечения, одежду. Так активно будут копить только год, потом будет проще.

Выработать скорость реакции

Главное — откладывать задуманную сумму сразу же после поступления денег на счет. Тут нельзя тянуть ни секунды. В противном случае можно спонтанно потратить деньги на что-то ненужное. Тогда сумма на счете будет казаться уже не такой внушительной — оторвать от себя львиную долю будет жалко.

Что почитать еще: Что делать, если деньги жгут карман.

Распределять потоки

Необходимо хранить отложенное отдельно от денег на повседневные расходы — средства на разные цели не должны путаться между собой. Это базовое правило. Желательно, чтобы те деньги, которые вы не собираетесь тратить прямо сейчас, были труднодоступны — в минуты слабости вы не сможете их потратить, они продолжат копиться. На начальном уровне можно хранить деньги, например, на вкладе, а на более продвинутом — на ИИС.

Инвестиции для начинающих

Что почитать еще: Как хранить деньги.

Планировать и чахнуть

Осталось завести табличку, в которой нужно распланировать план сбережения, например, на следующий год. И каждый месяц вычеркивать отложенную сумму, следить, сколько денег будет через месяц и сколько через полгода. Тут включается режим «Царь Кощей над златом чахнет».

У меня нет воли. Как вести бюджет

Что почитать еще: Как начать вести личный бюджет.

А вот еще несколько проверенных временем советов об экономии:

- На коммуналке.

- На походах в супермаркет.

- На одежде.

: спасите миллион

Перейти к содержаниюПоиск

- Места

- Цены

- Свяжитесь с нами

- Почему Энт

- Кто мы служим

- Наши Члены

- Преимущества участника

- Сообщества, которые мы обслуживаем

- Наше местонахождение

- Почему мы служим

- Отдавая

- ДА Гранты

- Кто мы

- Насчет нас

- Наша команда

- Карьера и культура

- Награды и признание

- Наши финансовые показатели

- Новости и события

- Пресс-релизы

- Информационные бюллетени

- События

- Кто мы служим

- Продукция и Услуги

- Личный

- Банк

- проверка

- экономия

- Онлайн и мобильный

- Денежный рынок

- Сертификаты

- Молодежный банкинг

- Ent Extras

- Взять напрокат

- Ипотечные кредиты

- Кредитные линии Home Equity

- Личные займы

- Кредитные карты

- Студенческие займы

- Авто Кредиты

- План

- Инвестировать

- страховать

- Личный банк

- Управление благосостоянием

- Банк

- Бизнес

- Банк

- проверка

- экономия

- Онлайн и мобильный

- Денежный рынок

- Сертификаты

- Бизнес пакеты

- Взять напрокат

- Кредитные карты

- Кредитные линии

- Авто

- Управление

- Торговый сервис

- Услуги по расчету заработной платы

- ACH и провода

- Удаленный депозит

- Банк

- Личный

- Образовательный центр

- кредит

- задолженности

- Сохранение и бюджетирование

- Молодежь и колледж

- Домовладение

- Авто

- Инвестирование и бюджетирование

- Конфиденциальность и безопасность

- Присоединяйтесь к нам

Маршрут №: 307070005

- Места

- Цены

- Свяжитесь с нами

- Войти

- Routing #: 307070005

Калькулятор сбережений миллионеров

Хочешь стать миллионером? Не все? Опять же, вы можете просто захотеть сэкономить миллион долларов. Этот калькулятор может помочь вам выяснить, сколько времени потребуется, чтобы сэкономить миллион долларов, исходя из ваших текущих сбережений и будущих ежемесячных депозитов.

Сначала введите начальные инвестиции. Затем предоставьте еженедельный, ежемесячный, квартальный или годовой депозит, который вы планируете внести. Завершите, указав годовую процентную ставку для своего аккаунта и средний уровень инфляции.Нажмите CALCULATE, и вы увидите, сколько лет потребуется, прежде чем ваш счет достигнет 1 миллиона долларов. Но не волнуйтесь. Вы также увидите, сколько будет стоить этот будущий миллион долларов в сегодняшних долларах.

Воспользуйтесь преимуществами недавнего повышения процентной ставки

Познай статистику: как стать миллионером

Если вы верите, что когда-нибудь станете миллионером, вы принадлежите к очень оптимистичному меньшинству американцев.Опрос, проведенный в 2011 году AP / CNBC, показал, что двое из десяти американцев считают, что в ближайшие 10 лет у них будет 1 млн долларов или более Остальная Америка не так полна надежд; более 60 процентов сказали, что «очень маловероятно», что они станут миллионерами, и 61 процент сказали, что «очень трудно» или «чрезвычайно трудно» стать миллионером в Соединенных Штатах в эти дни.

К сожалению, мрачные взгляды пессимистов опроса ближе к реальности, чем взгляды розовых очков оптимистов.Только одно из 20 домохозяйств в США имеет 1 или более миллионов долларов в инвестируемых активах. Действительно, средний доход домохозяйств в Соединенных Штатах составляет всего 81 200 долл. США, согласно исследованию ФРС по потребительским финансам.

Несмотря на эти шансы, надежда рождается вечно, и статистика, безусловно, не должна удерживать кого-либо от реализации мечты стать миллионером. На самом деле, знание статистических и демографических профилей миллионеров может помочь вам в их стремлении стать им. Читайте о числах, которые должен знать каждый начинающий миллионер.

Встречайте миллионеров: общая статистика

Около 4 миллионов американцев являются миллионерами, согласно Докладу о мировом благосостоянии 2014 года. Во всем мире насчитывается 13,7 миллиона миллионеров. Миллионеры из Wannabe найдут следующую статистическую радость: в прошлом году два миллиона человек во всем мире стали миллионерами, что на 15 процентов больше, чем в 2013 году. Вот еще некоторые статистические данные об американских миллионерах из книги Томаса Стэнли « The Millionaire Next Door »:

- Средний миллионер 57 лет и женат, имеет троих детей

- Две трети работают не по найму

- Их средний доход составляет $ 131 000

- Около 80 процентов не получили значительное наследство

- Четверо из пяти выпускников колледжа

- Они ежегодно инвестируют почти 20 процентов своего дохода

миллионеров женятся на

По данным Налогового фонда, 86 процентов налоговых деклараций миллионеров составляют семейные пары.Только 12 процентов миллионеров подают налоговые декларации для одного человека. В то время как вы можете думать о стереотипном миллионере как о бизнес-магнате с женой-трофеем, играющей в теннис, сидящей дома, большинство семей миллионеров состоят из пар с двойным заработком. Это означает, что миллионеры получают хоть какую-то помощь от своих супругов. Около 73 процентов домохозяйств с доходом более 200 000 долларов имеют двух и более заемщиков. Сравните это только с 39 процентами домохозяйств с доходами от 50 000 до 54 999 долларов.

миллионеров получают образование

из американцев, делающих 200 000 долларов или больше, 78 процентов имеют высшее образование или выше. Ученые степени также многочисленны: 18 процентов миллионеров имеют степени магистра, восемь процентов имеют юридические степени, шесть процентов имеют медицинские степени и шесть процентов имеют докторские степени.

Эта тенденция высшего образования среди богатых также распространяется в эшелоны статуса миллиардера. По данным Forbes, из 234 миллиардеров в Соединенных Штатах 100 имеют степень выше бакалавра.Возвращаясь к скромным миллионерам, 83 процента никогда не посещали частную школу. Поэтому, хотя миллионеры расставляют приоритеты и получают образование, они не обязательно получают его в самых престижных, элитных школах.

миллионеров имеют значительные доходы бизнеса

Статистика показывает, что многие миллионеры добились успеха в частном бизнесе. В то время как налогоплательщики, которые зарабатывают менее 100 000 долларов, получают только 13 процентов дохода частного бизнеса, налогоплательщики-миллионеры получают 36 процентов всего дохода частного бизнеса.Точно так же средний миллионер имеет 21% своего богатства в своем частном бизнесе. Вид бизнеса, которым управляют миллионеры, также поучителен. В то время как налогоплательщики-миллионеры получают только шесть процентов от дохода единоличного собственника, они получают 51 процент от всего дохода корпорации и партнерства.

Инвестируй больше, живи меньше: девиз миллионера

Одним из миллионеров Томаса Стэнли, у которого брали интервью для его книги, был техасец, который указал, что действительно богатые живут скромно, чтобы сэкономить деньги.Те, кто живет роскошной жизнью, часто заканчивают «большой шляпой и без скота». Стэнли обнаружил, что большинство миллионеров ездят на отечественных автомобилях, немногие из которых являются моделями текущего года, и, как правило, живут значительно ниже своих средств.

Инвестиции — это другая история. Миллионеры инвестируют не менее 15 процентов своего дохода каждый год и посвящают значительную часть своего богатства своему бизнесу. Кроме того, 79 процентов миллионеров имеют по крайней мере один счет в брокерской компании, но большинство из них принимают свои собственные инвестиционные решения.

Без сомнения, стать миллионером — тяжелая работа. Большинство миллионеров заработали свой статус не благодаря наследству, удаче или непредвиденным обстоятельствам, но благодаря ученой степени, предпринимательству, сбережениям и инвестициям. Теперь, когда вы знаете математику, стоящую за миллионами, вы можете попытаться увеличить количество американских миллионеров до 4000 001 своим успехом.

Изменить настройки конфиденциальности

DCU Calculator — Как я могу сэкономить миллион долларов?

Перейти к основному содержанию- Кредитный союз

- страхование

- недвижимость

- инвестиции

- сообщество

- Отделения и банкоматы

- Карьера

- Авторизоваться

- Поиск

- Банка

- Заимствовать

- План

- Учиться

- доступ

- Сервисы

- Присоединиться

- Кредитный союз

- страхование

- недвижимость

- инвестиции

- Банка

- Заимствовать

- План

- Учиться

- доступ

- Сервисы

- Присоединиться

- сообщество

- Отделения и банкоматы

- Карьера

- Home

- Математика

- Предварительная алгебра

Миллиард — Миллион — Крор — Lacs Conversion

Миллион миллиардов Калькулятор — это инструмент для конвертации чисел и валют в триллионы, миллиарды, миллионы, кроры, лаки, тысячи и сотни. Преобразователь чисел выполняет преобразование между индийской системой счисления и другой международной системой счисления.Конвертер валют на миллион — миллиард осуществляет конвертацию валют мира.

| 1 миллион в Индии рупия 1 миллион = 10 лакхов |

|---|

1 миллион долларов США = 7,49 крор индийские рупии |

1 миллион евро = 8,5 крор индийские рупии |

1 миллион фунтов стерлингов = 9,45 крор Индийские рупии |

обновлено |

| Таблица преобразования чисел | |

|---|---|

| Единица | Значение |

| 1 Сто | 100 |

| 1 тысяча | 1,000 |

| 10 тысяч | 10000 |

| 1 лакх | 1,00 000 |

| 1 миллион | 1 000 000 |

| 10 миллионов | 10 000 000 |

| 1 крор | 1,00,00,000 |

| 100 миллионов | 100 000 000 |

| 200 миллионов | 200 000 000 |

| 300 миллионов | 300 000 000 |

| 1 млрд. | 1 000 000 000 |

| 10 миллиардов | 10 000 000 000 |

| 100 миллиардов | 100 000 000 000 |

| 1 триллион | 1 000 000 000 000 |

В некоторых странах, таких как Индия, Шри-Ланка, Пакистан и Бангладеш, используется ведическая система нумерации, где обычные обозначения системы счисления отличаются от США и других частей мировой системы представления чисел.Обычно обычные обозначения или представления чисел в США и других частях света, за исключением указанных стран, используют разделитель для каждых 3 цифр справа налево (1 миллион = 1 000 000 и 1 миллиард = 1 000 000 000), где, как в системе ведической нумерации, используется смешанные группы из 2 и 3 цифр (Lakh = 1 000 000 и крор = 1 00 000 000) представляют собой числа.

| Сравнение миллионов, миллиардов, кроров и лакхов | |

|---|---|

| 1 миллион | 10 лакхов |

| 1 миллион | 0.1 крор |

| 10 миллионов | 1 крор |

| 1 крор | 100 лакхов |

| 1 крор | 10 миллионов |

| 1 крор | 0,01 млрд. |

| 1 миллиард | 10000 лакхов |

| 1 млрд. | 100 крор |

| 1 лакха | 0,1 млн. |

| Миллион в крор Преобразование | |

|---|---|

| Миллион | Крор |

| 1 Миллион | 0,1 Крор |

| 2 Миллион | 0,2 Крор |

| 5 Миллион | 0,5 Крор |

| 10 миллионов | 1 крор |

| 15 миллионов | 1,5 крор |

| 20 миллионов | 2 крор |

| 50 миллионов | 5 крор |

| 100 миллионов | 10 крор |

| 150 миллионов | 15 крор |

| 200 миллионов | 20 крор |

| 250 миллионов | 25 крор |

| 300 миллионов | 30 крор |

| 500 миллионов | 50 крор |

| Миллионов в лакхов Конверсия 9 0027 | ||

|---|---|---|

| млн. | лакхов | |

| 0.1 миллион | 1 лакх | |

| 0,2 миллион | 2 лакха | |

| 0,5 миллиона | 5 лакхов | |

| 1 миллион | 10 лакхов | |

| 1,5 миллиона | 15 лакхов | |

| 20 лакхов | ||

| 5 миллионов | 50 лакхов | |

| 1 миллион | 10 лакхов | |

| 2 миллиона | 20 лакхов | |

| 2.5 миллионов | 25 лакхов | |

| 3 миллиона | 30 миллионов лаков | |

| 10 миллионов | 100 лакхов | |

| в миллионы конвертация | ||||

|---|---|---|---|---|

| миллиард | ||||

| 1 миллиард | 1000 миллионов | |||

| 1,2 миллиарда | 1200 миллионов | |||

| 1,3 миллиарда | 1300 миллионов | |||

| 2 миллиарда | 2000 миллионов | |||

| 2.4 миллиарда | 2400 миллионов | |||

| 3 миллиарда | 3000 миллионов | |||

| 4 миллиарда | 4000 миллионов | |||

| 5 миллиардов | 5000 миллионов | |||

| 6 миллиардов | 6000 миллионов | |||

| 7 миллиардов | 7000 миллионов | |||

| 7,7 миллиардов | 7700 миллионов | |||

| 8 миллиардов | 8000 миллионов | |||

| 9 миллиардов | 9000 миллионов | |||

| 10 миллиардов | 10000 миллионов | 1 миллион | ||

| 0,002 миллиард | 2 миллиона | |||

| 0,003 миллиард | 3 миллиона | |||

| 0,005 миллиард | 5 миллионов | |||

| 0,01 миллиарда | 10 миллионов | 90 миллионов 9003 0,1 миллиарда | 100 миллионов | |

| миллиардов в кроры | ||

|---|---|---|

| миллиард | кроров | |

| 1 миллиард | 100 кроров | |

| 1.324 млрд. | 132,4 крор | |

| 1,3 млрд. | 130 крор | |

| 7,6 млрд. | 760 крор | |

| 1,333 млрд. | 133,9 крор | |

| 1,2 млрд. | 120 крор 100 миллиардов | 10000 крор |

| 5 миллиардов | 500 крор | |

| 20 миллиардов | 2000 крор | |

| 25 миллиардов | 2500 крор | |

| 30 миллиардов | 3000 крор | |

- Сколько лакхов равно 1 миллиону?

- Сколько крор или лаков равно 1 миллиарду?

- Сколько миллионов равняется 1 крору?

- Сколько миллионов равно 1 миллиарду?

- Сколько миллионов равняется 1 триллиону?

- Сколько нулей в 1 миллионе, миллиарде и триллионе?

- 1 миллион или миллиард долларов США равняется тому, сколько в INR (индийские рупии), BDT (Бангладеш Така), PKR (пакистанские рупии), LKR (шри-ланкийские рупии) и в других мировых валютах, наоборот?