7 способов, как накопить на квартиру с любой зарплатой

Людей, способных вот так сходу купить любую недвижимость, единицы. Как накопить на квартиру максимально быстро и без рискованных схем? Живые истории и экспертные советы.

Дисклеймер

В данной статье речь пойдет именно о легальных и рабочих способах, НЕ связанных с рискованными схемами, азартными играми и прочими сомнительными способами, на которых люди в 99% случаев теряют средства, а не сберегают.

Мы знаем, что в сети есть масса рассказов «как я накопил на квартиру с помощью чудо-схемы Васи Пупкина». Никаких Пупкиных в нашем материале не будет!

Только легальные способы, которые не потребуют от вас отправлять свои деньги в руки непонятным людям и в непонятные проекты. Рассмотрим все плюсы и минусы, и выясним, какие из методов не только работают, но и работают достаточно быстро.

При желании, чтобы ускорить процесс, некоторые из этих способов вы можете комбинировать. А в конце будет самая подробная стратегия – почти сценарий. ?

№1 Долго и надежно

Банковский вклад – самый надежный, но, увы, самый медленный способ. Но не торопитесь считать его бесполезным, глядя на ставки в 4% — 6% (а главное – не торопитесь вкладывать средства в сомнительные компании, предлагающие существенно большие суммы. Надежных инвесторов сейчас – по пальцам одной руки, а 90% компаний, предлагающих ставку выше ключевой ставки ЦБ РФ просто в какой-то момент исчезнут с вашими накоплениями).

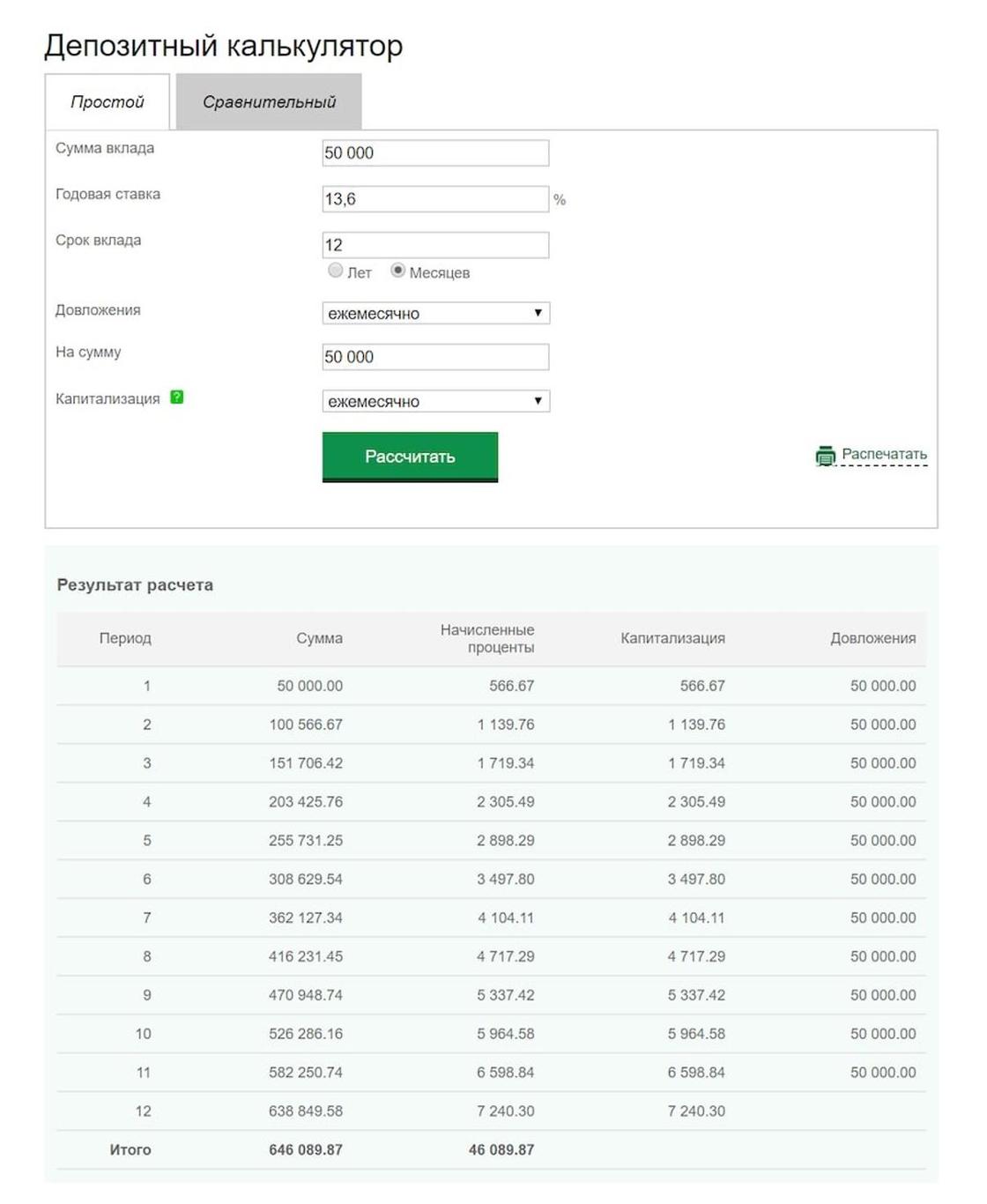

Ваше решение – постоянное пополнение вклада и использование так называемого «сложного процента» в качестве рычага. Как это работает вы можете узнать (и посчитать итог) с помощью нашего калькулятора.

4% годовых на депозит в 20.000 звучат довольно грустно. Но если каждый месяц докладывать по 10.000 р., даже при таком проценте уже к концу года у вас на счету получится в районе 143 тысяч. К концу второго – 270 с хвостиком.

К концу второго – 270 с хвостиком.

Все равно не хватит, правда?

Особенно, если вас интересует, как накопить на квартиру в Москве.

Ничего страшного. Едем дальше – сейчас будем выяснять, как увеличить эти суммы.

Но сначала разберемся, что можно сделать, если на руках достаточно внушительная сумма.

№2 Быстро, но с опаской

Инвестирование – существует ряд компаний, которым можно доверить свои средства или даже самостоятельно начать инвестировать. Звучит соблазнительно, но перед тем, как заниматься данной сферой, советуем проштудировать все материалы из данного раздела.

В целом, выгодные предложения по инвестированию существуют у:

- MoneyMan

- Открытие Брокер

- Сбербанке

MoneyMan привлекает инвестиции для выдачи микрозаймов. Причем, в отличие от многих других «коллег» не предлагает вам взять на себя проблемы с кредитованием, проверкой клиентов и т.д. Вы просто вносите средства, как обычный инвестор, а по окончании оговоренного периода получаете их обратно вместе с заранее указанными в договоре процентами. Цифры получаются симпатичными – от 10% годовых.

Открытие Брокер – это уже лига постарше. Для тех, кто потратил какое-то время и разобрался в базовых вопросах инвестирования. И мы крайне не советуем бросаться в таинства подобного инвестирования очертя голову. Тут придется хотя бы 3 – 4 месяца потратить на образование и гарантированно «убить» первое небольшое вложение, чтобы разобраться, что к чему. На выходе может получиться симпатичная прибыль. Главное, понимать, что это тоже формат накоплений, а не рулетка, где нужно срочно «все поставить на красное и выиграть». Так не бывает. И такие истории всегда заканчиваются печально.

Сбербанк – предлагает довольно внятные инвестиционные инструменты. В том числе, инвестиции непосредственно в сам Сбербанк. Тоже неплохой вариант, как накопить на квартиру, если у вас есть неплохой стартовый капитал (от 1 – 1,5 миллионов), но ипотеку брать вы решительно не хотите, или вам просто не одобрят пока ту сумму, которая нужна. В целом доходность может получится до 10 – 15% в год. Правда, год на год не приходится и может быть период небольшого минуса.

В целом доходность может получится до 10 – 15% в год. Правда, год на год не приходится и может быть период небольшого минуса.

Данные способы подходят только людям, располагающим свободными суммами.

Financer.com предупреждает:

! Ни в коем случае нельзя брать кредиты под подобные инвестиции

! Ни в коем случае нельзя выбирать любой из данных вариантов, не почитав соответствующие статьи экспертов.

! Ни в коем случае нельзя инвестировать подобным образом «последние деньги», да еще и целиком. Никогда не храните все яйца в одной корзине.

№3 Безопасно, но с усилиями

Очевидно, чтобы быстро накопить на квартиру, нужно или увеличить доход, или сократить расходы.

- Специально для вас мы составили подборку советов о том, как экономить без ущерба для себя и своей семьи. Общий список получился больше 100 пунктов, и там есть решительно все – вплоть до экономии на ЖКХ. Наверняка вы найдете там для себя что-то новое и необычное.

- Для увеличения дохода крайне не советуем устраиваться на вторую работу – может пострадать и первая. Оптимальный вариант – найти подработку со сдельной оплатой и свободным графиком. В настоящий момент существуют десятки сервисов фриланса с потребностью в самых различных услугах. Самые популярные – «Профи» и FL. Для тех, кто знает язык, также подойдет Upwork.

Что делать с этими «сверх-доходами»? Решительно все (на 100% и без уловок) откладывать на специальный счет, открытый под накопления на жилье.

№4 Законно, но неочевидно

Не всегда на квартиру нужно именно копить. Проведенный опрос показал, что более 70% россиян не в курсе возможных акций и льгот, которыми они могут воспользоваться.

Стартовую информацию, например, для семей с детьми можно посмотреть тут и тут.

В двух словах – на сегодняшний день существует множество вариантов субсидий и вариантов федеральной помощи. Особенно молодым семьям, парам с детьми и тем, кто живет в стесненных условиях.

Лучший способ накопления – знание своих прав!

№5 Если у вас уже есть жилье

Кого-то ипотечные кредиты привлекают, а кого-то откровенно пугают. Но когда речь идет об улучшении жилищных условий, это может быть неплохой вариант, за счет того, что приобретенную недвижимость какое-то время можно сдавать. А за счет арендной платы – погашать кредитные платежи.

Учитывая, что минимальный процент сейчас составляет всего 5,5% (и эксперты прогнозируют дополнительное снижение в ближайшие месяцы) даже оформление 2 – 3 миллионов позволит фактически полностью гасить платежи за счет аренды.

№6 Если у вас нет жилья

В ситуации, когда вы арендуете квартиру, вариант с ипотекой также может оказаться более выгодным. С большой долей вероятности вы будете отдавать примерно те же деньги, только уже за свое жилье.

Если вы живете в бесплатном общежитии или аналогичном месте, задумайтесь о том, чтобы начать с более скромной покупки – не стоит сразу замахиваться на «двухкомнатные хоромы в Москве». Во-первых, цены постоянно растут. Можно попасть в порочный круг, когда вы все время копите, но вам все время не хватает. Во-вторых, своя территория – свои правила. Получив пусть даже комнату, но свою, вы увидите, насколько проще станет наращивать «финансовую подушку».

Вы станете спокойнее. Получив определенный результат, больше поверите в свои силы. Вырастет ваша личная эффективность – а с ней и доходы.

№7 Подробная стратегия для самых расчетливых

- Погасите все долги как можно быстрее – во-первых, так у вас будет меньше стрессов. А чем меньше стрессов, тем больше продуктивность. Во-вторых, любые накопления бессмысленны, когда к вам постоянно пристают недовольные кредиторы.

- Спланируйте расходы так, чтобы не жить на хлебе и воде – чаще всего идея накоплений срывается из-за того, что люди слишком «затягивают пояса» и жизнь в таких условиях становится невыносимой.

- Начните откладывать минимум 5% от зарплаты – если воспользоваться советами по экономии по ссылке выше, у вас это получится без особенного труда.

- Начните с вложений в самые надежные способы – вклад подойдет.

- Добавляйте инвестиционные варианты – во-первых, по принципу «не хранить все яйца в одной корзине». Во-вторых, чем больше накопленные средства, тем больше возможностей открывается.

- Задумайтесь о покупке той недвижимости, которая первой будет доступна – да, это может быть еще не тот вариант, но вы уже сможете извлекать дополнительный доход с аренды. А затем это жилье можно будет просто продать и купить другое.

- Составьте четкий финансовый план – в 90% случаев бессистемные накопления ни к чему не приводят.

- Разбейте большую цель на маленькие – это также помогает не отвлекаться и не опускать руки.

Советы от тех, кто уже накопил на квартиру

Я сам долго был в числе тех, кто говорит: «Нам и так не на что не хватает, откуда еще копить?». Но оказалось, что даже при зарплате в 30.000 есть, что откладывать. Просто нам эти суммы кажутся такими смехотворными, что мы предпочитаем их прогулять.

Я начал с того, что принялся вычитать по 5% из зарплаты – и знаете, не сказал бы, что я это особенно заметил.

Сергей М.

Идеальный вариант – всякие сервисы вроде Сберовской «копилки». Слышал, что у Альфы тоже такое есть. Но думаю, это сейчас есть вообще практически у всех. Настраиваете сумму или процент и отчисления снимаются автоматически. Никакой «моральной боли» — вы, по сути, вообще не замечаете, что у вас были эти деньги. А финансы потихоньку копятся – красота.

Станислав А.

Пару раз принималась копить на квартиру. Но каждый раз опускались руки, когда думала о всей сумме. Казалось, что это еще так нескоро, так далеко. В итоге мне подошло соломоново решение. Я выбрала самое недорогое, но приличное жилье. Да, это еще было не идеально. Но лучше, чем моя комната в общежитии. Сначала купила свою комнату в коммуналке (главное, проследить, чтобы соседи были приличными). Потом поднакопила, продала ее – взяла самую простенькую однушку. А потом уже добралась до того варианта, который хотела.

Да, это хлопотно. Но хотя бы реально видишь, что идут улучшения. Плюс – нет вот этого постоянного страха, что сейчас все рухнет, и деньги обесценятся или еще что-то. Потому что как только появляется более-менее приличная сумма, ты ее вкладываешь в другую недвижимость – а это такая штука, которая вряд ли вообще когда-нибудь обесценится.

Марина К.

Сколько нужно ежемесячно откладывать, чтобы накопить на пенсию?

Екатерина Баева, независимый финансовый советник:

Лучше копить любую сумму, чем не копить вовсе. При этом, когда регулярные накопления войдут в привычку, вполне возможно, что получится откладывать больше. Главное, мотивация, регулярностьи следование стратегии без резких и рискованных действий, таких как вложить всё в один актив или всё продать в случае кризиса на рынке.

Хватит ли такой суммы на достойную пенсию, зависит от срока инвестирования. Если до пенсии еще 20 лет, откладывая 10 тысяч ₽ в месяц, даже при самых консервативных оценках можно создать капитал 5,9 миллиона (при условии 8% номинальной доходности). И можно рассчитывать на пенсию в 19 тысяч ₽, если считать, что дивидендный доход будет 4%, и это опять же крайне консервативная оценка. Для 15 лет сумма будет уже 3,5 миллиона, и капитал сможет генерировать ежемесячный доход в 11,7 тысяч ₽.

При создании пенсионного капитала моя рекомендация следующая: сначала накопить 3–6 месячных расходов семьи на депозите. Это будет некоторая подушка безопасности, которая позволит не вынимать деньги из инвестпортфеля в момент просадки.

После создания резервного фонда можно уже начать инвестировать на бирже, в инвестиционный портфель. Поскольку инвестиционный портфель на длительном промежутке времени будет иметь бОльшую доходность, чем депозит. Депозит не будет обыгрывать инфляцию, а грамотно собранный инвестпортфель будет. Для повышения доходности можно использовать ИИС (индивидуальный инвестиционный счет). ИИС — это брокерский счёт с особым режимом налогообложения. ИИС хорош не только налоговыми льготами (и повышенной доходностью), но и тем, что сразу настраивает инвестора на грамотный, длительный подход к инвестированию. Ведь инвестировать с ИИС можно на срок от трёх лет.

Можно начать с покупки ОФЗ (российских гос облигаций) и голубых фишек, например: Сбербанк, Газпром, Лукойл, МТС, а дальше уже постепенно разбираться в том, какие акции более перспективные. При этом не стоит гнаться за высоким доходом, а отдать предпочтение стабильным компаниям и диверсификации, т.е. выбрать 5–10 акций разных компаний. Надо сразу настроиться на длительное инвестирование (от 3–5 лет), поэтому нет смысла каждый день смотреть на портфель и переживать, если он в какой-то момент просел.

При создании портфеля стоит помнить, что чем больше горизонт инвестирования, тем больше должна быть доля акций в портфеле. Ведь именно акции являются основными драйверами роста портфеля.

С суммами в 7–10 тысяч в месяц, если инвестор может инвестировать регулярно, можно создавать капитал и в твёрдой валюте, в зарубежных страховых компаниях. При таком вложении результат будет более прогнозируемым и средства лучше защищены законодательно, хотя есть и недостатки, такие как низкая ликвидность подобных программ и по сути долгосрочные обязательства в твёрдой валюте (притом что доходы, как правило, в рублях).

Екатерина Голубева, независимый финансовый советник:

Чтобы определиться с ежемесячной суммой инвестиций, надо понять, какую пенсию вы хотите иметь.

Логика расчёта должна быть примерно такой.

Если вы хотите иметь доход 20 000 в месяц, к примеру, в год получается 20 000*12 = 240 000 ₽.

Далее надо определить сумму капитала, которая вам будет приносить этот доход. Для этого понадобятся инструменты, которые приносят около 11% годовых (часть будет идти на реинвестирование, остальное — для изъятия в качестве «пассивного дохода»). Изымать мы будем 6%, остальное — оставлять на реинвестирование (чтобы инфляция не сократила наш капитал) Если 240 000 ₽ — это 6%, то 100% — 4 000 000 ₽ в текущих деньгах.

Если до пенсии у вас ещё лет 25, то с учетом инфляции требуемый капитал составит около 10,5 миллиона.

Для того чтобы через 25 лет иметь такой капитал, нужно инвестировать около 5,5–6 тысяч ₽ в месяц примерно под 12% годовых.

Такую доходность сейчас нереально получить с использованием депозита, а вот инструменты фондового рынка позволяют это сделать. Более того, некоторые из них (ИИС) позволяют получить налоговый вычет и тем самым увеличить доходность.

Депозиты можно использовать для кратковременного (до 3 мес.) накопления средств.

Катерина Жижина, автор телеграм-канала «Заработать и не потерять»:

Откладывать 10 тысяч в месяц — вполне достаточно, чтобы накопить на пенсию.

Всё зависит от ваших запросов.

Хватит и 5 тысяч в месяц, если откладывать регулярно.

Например, если откладывать 5 тысяч в месяц в течение 18 лет и инвестировать эти деньги под 10% годовых, к концу срока у вас будет 3 миллиона ₽.

Имея такую сумму, реально получать доход 25 тысяч в месяц. Это уже больше, чем официальная пенсия.

Если откладывать 10 тысяч ₽, к концу срока у вас будет 6 миллионов ₽ и ежемесячный доход 50 тысяч ₽.

На вкладе копить невыгодно.

Как только накопится сумма 30 тысяч ₽, нужно выходить на биржу.

Самый надёжный вариант — это покупка облигаций, доход по ним — 8–10% годовых.

Также можно приобрести доллары, ETF и акции крупных иностранных компаний.

Очень важно откладывать деньги регулярно.

Андрей Чаплюк, независимый финансовый советник:Для начала надо посчитать, какая пенсия вам нужна. При этом можно грубо оттолкнуться от текущего уровня расходов. Например, сейчас вы тратите на жизнь 20 тысяч ₽, и вам хотелось бы такую же пенсию создать для себя.

Следующий шаг — посчитать размер капитала, который при консервативном размещении под 7% годовых будет давать желаемую пенсию. Считаем по формуле

Капитал = желаемая пенсия в месяц*12*100/7

То есть если вы хотите 20 тысяч ₽ в месяц, то нужен капитал в 20 000*12*100/7 = 3,5 миллиона ₽.

Вложив эти деньги под 7% годовых, вы будете получать каждый месяц по 20 тысяч ₽.

Теперь надо прикинуть, как скопить эти 3,5 миллиона ₽. Определяете, сколько вам осталось до пенсии, и с помощью любого калькулятора сложных процентов высчитываете, сколько вам нужно вносить денег каждый месяц при средней доходности 12% годовых (больше ставить не рекомендую, так как чем выше дохоность, тем выше риски и требования к вашему уровню подготовки).

Например, вы посчитали, что вы накопите 3,5 миллиона через 10 лет, если будете каждый месяц вносить по 15 тысяч ₽ и получать среднюю доходность 12% годовых.

Теперь задача — подобрать инструменты, которые дадут такую доходность. Я рекомендую сочетать облигации (ОФЗ + корпоративные) с фондами ETF и акциями крупнейших компаний в пропорции примерно 50/30/20. Хотя точное распределение активов в портфеле будет зависеть от сроков и ваших финансовых возможностей.

Когда пройдет 10 лет и вы снимете со своих счетов 3,5 миллиона ₽, то нужно будет вложить их в надёжные активы с доходностью 7% годовых и получать в виде процентов по 20 тысяч ₽ в месяц.

Конечно, в реальности всё будет немного сложнее, но схема создания личной пенсии именно такая.

Источник: sravni.ru

СМИ о нас

Офисы обслуживания и терминалыОфисы и терминалы‘ } ], visaTerminal: false, visaCenter: false, allWeek: false, allDay: false, eye: false, ear: false, stick: false, disable: false }, { center: [60.040389,30.393572], city: «Санкт-Петербург», adress: «Просвещения пр., д. 67», region: ‘Калининский’, subway: ‘Гражданский проспект’, line: ‘red-line’, items: [ { name: ‘Платежный терминал’, hours: ‘пн — сб: 09.30 — 20.30, вс: выходной’ }, { name: ‘Центр приема платежей’, hours: ‘пн — сб: 09.30 — 20.30, вс: выходной

‘ } ], visaTerminal: false, visaCenter: false, allWeek: false, allDay: false, eye: true, ear: true, stick: true, disable: true }, { center: [60.042447,30.389575], city: «Санкт-Петербург», adress: «Просвещения пр., д. 74, к. 2 («Перекресток»)», region: ‘Калининский’, subway: ‘Гражданский проспект’, line: ‘red-line’, items: [ { name: ‘Центр приема платежей’, hours: ‘

‘ } ], visaTerminal: false, visaCenter: false, allWeek: true, allDay: false, eye: true, ear: true, stick: true, disable: true }, { center: [59.840709,30.243051], city: «Санкт-Петербург», adress: «Ветеранов пр., д. 50, к. 2», region: ‘Кировский’, subway: ‘Проспект Ветеранов’, line: ‘red-line’, items: [ { name: ‘Платежный терминал’, hours: ‘ пн — сб: 09.

00 — 20.00, вс: выходной‘ }, { name: ‘Центр приема платежей’, hours: ‘пн — сб: 09.00 — 20.00, вс: выходной’ } ], visaTerminal: false, visaCenter: false, allWeek: false, allDay: false, eye: true, ear: true, stick: true, disable: false }, { center: [59.830594,30.211268], city: «Санкт-Петербург», adress: «Ветеранов пр., д. 92», region: ‘Кировский’, subway: ‘Проспект Ветеранов’, line: ‘red-line’, items: [ { name: ‘Платежный терминал’, hours: ‘пн — сб: 09.00 — 20.00, вс: выходной’ }, { name: ‘Центр приема платежей’, hours: ‘пн — сб:

‘ } ], visaTerminal: false, visaCenter: false, allWeek: false, allDay: false, eye: true, ear: true, stick: true, disable: true }, { center: [59.854242,30.214817], city: «Санкт-Петербург», adress: «Ленинский пр., д. 94, к. 1, лит. А («Перекресток»)», region: ‘Красносельский’, subway: ‘Проспект Ветеранов’, line: ‘red-line’, items: [ { name: ‘Платежный терминал’, hours: ‘круглосуточно

‘ }, { name: ‘Центр приема платежей’, hours: ‘09.00 — 20.00, без выходных’ } ], visaTerminal: false, visaCenter: false, allWeek: true, allDay: true, eye: true, ear: true, stick: true, disable: true }, { center: [59.852393,30.25357], city: «Санкт-Петербург», adress: «Ленинский пр., д. 118», region: ‘Кировский’, subway: ‘Ленинский проспект’, line: ‘red-line’, items: [ { name: ‘Клиентский зал’, hours: ‘пн — сб: 09.

15 — 20.15, перерыв: 13.30 — 14.00, вс: выходной

15 — 20.15, перерыв: 13.30 — 14.00, вс: выходной‘,

},

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 09.15 — 20.15, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.15 — 20.15, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: false },

{

center: [59.858426,30.228498],

city: «Санкт-Петербург»,

adress: «М. Жукова пр., д. 31, к. 1 («О’КЕЙ»)»,

region: ‘Красносельский’,

subway: ‘Автово’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘08.00 — 24.00, без выходных

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘10.00 — 21.00, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.871685,30.258708],

city: «Санкт-Петербург»,

adress: «Стачек пр., д. 67, к. 2»,

region: ‘Кировский’,

subway: ‘Автово’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 09.00 — 20.00, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.00 — 20.00, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: false },

{

center: [59.736911,30. 571792],

city: «Санкт-Петербург»,

adress: «Колпино, Трудящихся б-р, д. 12 (ТК «ОКА»)»,

region: ‘Колпинский’,

subway: ‘Звёздная’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘09.00 — 23.00, без выходных

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.752643,30.575212],

city: «Санкт-Петербург»,

adress: «Колпино, ул. Финляндская, д. 16-1, лит. А»,

region: ‘Колпинский’,

subway: ‘Звёздная’,

line: ‘blue-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘пн — пт: 10.00 — 18.30, сб, вс: выходной

‘,

},

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 09.00 — 20.00, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.00 — 20.00, перерыв: 13.00 — 13.30, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.929849,30.433853],

city: «Санкт-Петербург»,

adress: «Заневский пр., д. 65/1 («О’КЕЙ»)»,

region: ‘Красногвардейский’,

subway: ‘Ладожская’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘08.00 — 24.00, без выходных

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘10.00 — 21.00, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59. 945779,30.489243],

city: «Санкт-Петербург»,

adress: «Наставников пр., д. 24, к. 1 («Пятерочка»)»,

region: ‘Красногвардейский’,

subway: ‘Ладожская’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘08.00 — 23.00, без выходных

945779,30.489243],

city: «Санкт-Петербург»,

adress: «Наставников пр., д. 24, к. 1 («Пятерочка»)»,

region: ‘Красногвардейский’,

subway: ‘Ладожская’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘08.00 — 23.00, без выходных

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘09.30 — 20.30, без выходных

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.95689,30.47752],

city: «Санкт-Петербург»,

adress: «Наставников пр., д. 46, к. 2»,

region: ‘Красногвардейский’,

subway: ‘Ладожская’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 08.45 — 19.45, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 08.45 — 19.45, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.931017,30.409652],

city: «Санкт-Петербург»,

adress: «Новочеркасский пр., д. 37, к.1»,

region: ‘Красногвардейский’,

subway: ‘Новочеркасская’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ пн — сб: 08.45 — 19.45, вс: выходной

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 08.45 — 19.45, вс: выходной’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: false },

{

center: [59. 949334,30.465707],

city: «Санкт-Петербург»,

adress: «Ударников пр., д. 19, к. 1»,

region: ‘Красногвардейский’,

subway: ‘Ладожская’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 08.45 — 19.45, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 08.45 — 19.45, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.733083,30.085378],

city: «Санкт-Петербург»,

adress: «Красное Село, пр. Ленина, д. 77А»,

region: ‘Красносельский’,

subway: ‘Проспект Ветеранов’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘09.00 — 19.00, без выходных

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.00 — 20.00, перерыв: 13.00 — 13.30, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.844082,30.178675],

city: «Санкт-Петербург»,

adress: «П. Германа ул., д. 2 («О’КЕЙ»)»,

region: ‘Красносельский’,

subway: ‘Проспект Ветеранов’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘08.00 — 23.00, без выходных

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘10.00 — 21.00, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59. 997570948218,29.765941101852],

city: «Санкт-Петербург»,

adress: «Кронштадт, пр. Ленина, д. 13, лит. А»,

region: ‘Кронштадтcкий’,

subway: ‘Чёрная речка’,

line: ‘blue-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘пн — пт: 10.00 — 19.00, сб, вс: выходной

997570948218,29.765941101852],

city: «Санкт-Петербург»,

adress: «Кронштадт, пр. Ленина, д. 13, лит. А»,

region: ‘Кронштадтcкий’,

subway: ‘Чёрная речка’,

line: ‘blue-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘пн — пт: 10.00 — 19.00, сб, вс: выходной

‘,

},

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 09.00 — 21.00, вс: 10.00 — 21.00

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.00 — 20.00, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [60.19725,29.705337],

city: «Санкт-Петербург»,

adress: «Зеленогорск, пр. Ленина, д. 20а, лит. А»,

region: ‘Курортный’,

subway: ‘Старая Деревня’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 09.00 — 20.00, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.00 — 20.00, перерыв: 13.00 — 13.30, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: false },

{

center: [59.864548,30.315554],

city: «Санкт-Петербург»,

adress: «Бассейная ул., д. 27»,

region: ‘Московский’,

subway: ‘Парк Победы’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ пн — сб: 09.45 — 20.45, вс: выходной

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09. 45 — 20.45, вс: выходной’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: false },

{

center: [59.851304,30.350139],

city: «Санкт-Петербург»,

adress: «Космонавтов пр., д. 45, лит. А («О’КЕЙ»)»,

region: ‘Московский’,

subway: ‘Московская’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘08.00 — 24.00, без выходных

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘10.00 — 21.00, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.832579,30.350741],

city: «Санкт-Петербург»,

adress: «Ленсовета ул., д. 88»,

region: ‘Московский’,

subway: ‘Звёздная’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 09.30 — 20.30, вс: 10.00 — 19.00‘

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.30 — 20.30, вс: 10.00 — 19.00

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.9302769656,30.3544434305],

city: «Санкт-Петербург»,

adress: «ул. Стремянная, д. 21/5, лит. А (вход с ул. Марата)»,

region: ‘Центральный’,

subway: ‘Маяковская’,

line: ‘green-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘пн -сб: 10. 00 до 20.45, вс: выходной’,

},

{

name: ‘Платежный терминал’,

hours: ‘10.00 — 21.00, без выходных’

},

{

name: ‘Центр приема платежей’,

hours: ‘10.00 — 21.00, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.833027,30.414054],

city: «Санкт-Петербург»,

adress: «Бухарестская ул., д. 89, лит. А («Перекресток»)»,

region: ‘Фрунзенский’,

subway: ‘Международная’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно‘

},

{

name: ‘Центр приема платежей’,

hours: ‘09.30 — 20.30, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.985135166804,30.328152812978],

city: «Санкт-Петербург»,

adress: «ул. Белоостровская, д. 6, лит. А («ГУП ТЭК СПб»)»,

region: ‘Приморский’,

subway: ‘Лесная’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ пн — пт: 09.00 -18.00, сб, вс: выходной’

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.853989,30.305996],

city: «Санкт-Петербург»,

adress: «Новоизмайловский пр., д. 46, к. 1»,

region: ‘Московский’,

subway: ‘Московская’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 09. 00 — 20.00, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.00 — 20.00, вс: выходной

00 — 20.00, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.00 — 20.00, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.859817,30.467715],

city: «Санкт-Петербург»,

adress: «Бабушкина ул., д. 125 («Лента»)»,

region: ‘Невский (левый берег)’,

subway: ‘Пролетарская’,

line: ‘green-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘09.30 — 20.30, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: true,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.895502,30.426738],

city: «Санкт-Петербург»,

adress: «О. Берггольц ул., д. 11»,

region: ‘Невский (левый берег)’,

subway: ‘Елизаровская’,

line: ‘green-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 09.30 — 20.30, вс: 10.00 — 19.00‘

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.30 — 20.30, вс: 10.00 — 19.00

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.834564,30.50482],

city: «Санкт-Петербург»,

adress: «Прибрежная ул., д. 11»,

region: ‘Невский (левый берег)’,

subway: ‘Рыбацкое’,

line: ‘green-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ пн — сб: 09. 15 — 20.15, вс: выходной

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.15 — 20.15, вс: выходной’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.909832,30.449535],

city: «Санкт-Петербург»,

adress: «Дальневосточный пр., д. 16 («Лента»)»,

region: ‘Невский (правый берег)’,

subway: ‘Улица Дыбенко’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.901008,30.46418],

city: «Санкт-Петербург»,

adress: «Дыбенко ул., д. 13, к. 1»,

region: ‘Невский (правый берег)’,

subway: ‘Улица Дыбенко’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 09.15 — 20.15, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.15 — 20.15, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.904207,30.476792],

city: «Санкт-Петербург»,

adress: «Дыбенко ул., д. 25, к. 1»,

region: ‘Невский (правый берег)’,

subway: ‘Улица Дыбенко’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ пн — сб: 09. 15 — 20.15, вс: 10.00 — 18.00

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.15 — 20.15, вс: 10.00 — 18.00

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.922995,30.481266],

city: «Санкт-Петербург»,

adress: «Коллонтай ул., д. 28, к. 1»,

region: ‘Невский (правый берег)’,

subway: ‘Проспект Большевиков’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 09.15 — 20.15, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.15 — 20.15, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.911823,30.469471],

city: «Санкт-Петербург»,

adress: «Подвойского ул., д. 16, к. 1»,

region: ‘Невский (правый берег)’,

subway: ‘Проспект Большевиков’,

line: ‘orange-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘пн — пт: 10.30 — 19.00, перерыв: 14.30 — 15.00, сб, вс: выходной

‘,

},

{

name: ‘Платежный терминал’,

hours: ‘ пн — сб: 09.30 — 20.15, вс: выходной

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.30 — 20.15, вс: выходной’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59. 962633,30.291137],

city: «Санкт-Петербург»,

adress: «Б. Зеленина ул., д. 17, лит. А»,

region: ‘Петроградский’,

subway: ‘Чкаловская’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ пн — сб: 09.00 — 20.00, вс: выходной

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.00 — 20.00, вс: выходной’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: false },

{

center: [59.956665,30.301055],

city: «Санкт-Петербург»,

adress: «Введенская ул., д. 5/13»,

region: ‘Петроградский’,

subway: ‘Горьковская’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 08.45 — 19.45, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 08.45 — 19.45, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: false },

{

center: [59.967579,30.305385],

city: «Санкт-Петербург»,

adress: «Ординарная ул., д. 19»,

region: ‘Петроградский’,

subway: ‘Петроградская’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 08.45 — 19.45, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 08.45 — 19.45, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59. 869463,29.828146],

city: «Санкт-Петербург»,

adress: «Петергоф, Гостилицкое ш., д. 58, лит. А»,

region: ‘Петродворцовый’,

subway: ‘Ленинский проспект’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

869463,29.828146],

city: «Санкт-Петербург»,

adress: «Петергоф, Гостилицкое ш., д. 58, лит. А»,

region: ‘Петродворцовый’,

subway: ‘Ленинский проспект’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.876436,29.918516],

city: «Санкт-Петербург»,

adress: «Петергоф, ул. Константиновская, д. 8, лит. А»,

region: ‘Петродворцовый’,

subway: ‘Ленинский проспект’,

line: ‘red-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘пн — пт: 10.00 — 18.30, сб, вс: выходной

‘,

},

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 08.00 — 20.00, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.00 — 20.00, перерыв: 13.00 — 13.30, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.86922,29.866632],

city: «Санкт-Петербург»,

adress: «Петергоф, ул. Шахматова, д. 14, к. 1 («Дикси»)»,

region: ‘Петродворцовый’,

subway: ‘Проспект Ветеранов’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘09.00 — 23.00, без выходных

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [60. 000025,30.270485],

city: «Санкт-Петербург»,

adress: «Богатырский пр., д. 13А («О’КЕЙ»)»,

region: ‘Приморский’,

subway: ‘Комендантский проспект’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘10.00 — 21.00, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: false,

ear: false,

stick: true,

disable: true },

{

center: [60.003147,30.228246],

city: «Санкт-Петербург»,

adress: «Богатырский пр., д. 42 («О’КЕЙ»)»,

region: ‘Приморский’,

subway: ‘Комендантский проспект’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘08.00 — 24.00, без выходных

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘10.00 — 21.00, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [60.022386,30.293428],

city: «Санкт-Петербург»,

adress: «Вербная ул., д. 21, лит. А («Лента»)»,

region: ‘Приморский’,

subway: ‘Удельная’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘09.30 – 20.30, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [60. 005392,30.282702],

city: «Санкт-Петербург»,

adress: «Испытателей пр., д. 19, к. 2»,

region: ‘Приморский’,

subway: ‘Пионерская’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

005392,30.282702],

city: «Санкт-Петербург»,

adress: «Испытателей пр., д. 19, к. 2»,

region: ‘Приморский’,

subway: ‘Пионерская’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.15 — 20.15, вс: 10.00 — 19.00

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [60.006587110358,30.262165912688],

city: «Санкт-Петербург»,

adress: «Комендантский пр., д. 11»,

region: ‘Приморский’,

subway: ‘Комендантский проспект’,

line: ‘violet-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘ пн — сб: 09.30 — 20.30, перерыв: 13.30 — 14.00, вс: выходной

‘,

},

{

name: ‘Центр приема платежей’,

hours: ‘пн- сб: 09.30 — 20.30, вс: 10.00 -19.00

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [60.03922,30.239538],

city: «Санкт-Петербург»,

adress: «Парашютная ул., д. 60, лит. А («Лента»)»,

region: ‘Приморский’,

subway: ‘Комендантский проспект’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘09.30 — 20.30, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59. 998661,30.237355],

city: «Санкт-Петербург»,

adress: «Планерная ул., д. 17, лит. А («Лента»)»,

region: ‘Приморский’,

subway: ‘Комендантский проспект’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘09.30 — 20.30, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.984629,30.226046],

city: «Санкт-Петербург»,

adress: «Савушкина ул., д. 112, лит. А («Лента»)»,

region: ‘Приморский’,

subway: ‘Старая Деревня’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.987048403196,30.226258296325],

city: «Санкт-Петербург»,

adress: «Савушкина ул., д. 123, к. 1»,

region: ‘Приморский’,

subway: ‘Старая Деревня’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно‘

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.15 — 20.15, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.724138,30.411898],

city: «Санкт-Петербург»,

adress: «Пушкин, Октябрьский б-р, д. 16, лит. А»,

region: ‘Пушкинский’,

subway: ‘Купчино’,

line: ‘blue-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘пн — пт: 10.00 — 18.30, сб, вс: выходной

16, лит. А»,

region: ‘Пушкинский’,

subway: ‘Купчино’,

line: ‘blue-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘пн — пт: 10.00 — 18.30, сб, вс: выходной

‘,

},

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 09.00 — 20.00, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.00 — 20.00, перерыв: 13.00 — 13.30, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.829023979965,30.377969354491],

city: «Санкт-Петербург»,

adress: «Балканская пл., д. 5, лит. Я (ТК «Астра»)»,

region: ‘Фрунзенский’,

subway: ‘Купчино’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 09.30 — 20.30, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.30 — 20.30, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.869065,30.368563],

city: «Санкт-Петербург»,

adress: «Будапештская ул., д. 11»,

region: ‘Фрунзенский’,

subway: ‘Международная’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 09.00 — 20.00, вс: 10.00 — 18.00‘

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.00 — 20.00, вс: 10. 00 — 18.00

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.849754,30.397974],

city: «Санкт-Петербург»,

adress: «Бухарестская ул., д. 69, лит. А («Лента»)»,

region: ‘Фрунзенский’,

subway: ‘Международная’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘09.30 — 20.30, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.857861,30.38979],

city: «Санкт-Петербург»,

adress: «Славы пр., д. 43/49»,

region: ‘Фрунзенский’,

subway: ‘Международная’,

line: ‘violet-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘пн — пт: 10.30 — 19.00, обед: 14.30 — 15.00, сб, вс: выходной

‘,

},

{

name: ‘Платежный терминал’,

hours: ‘ пн — сб: 09.15 — 20.15, вс: выходной

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.15 — 20.15, вс: выходной’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.944143,30.361988],

city: «Санкт-Петербург»,

adress: «Кирочная ул., д. 30»,

region: ‘Центральный’,

subway: ‘Чернышевская’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 09. 30 — 20.30, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.30 — 20.30, вс: выходной

30 — 20.30, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.30 — 20.30, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.475839,33.85647],

city: «Бокситогорск»,

adress: «Бокситогорск, ул. Красных Cледопытов, д. 4, лит. А»,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе ООО «РКС-Энерго». Актуальный режим работы офиса на сайте rks-energo.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.474125,33.844325],

city: «Бокситогорск»,

adress: «Бокситогорск, ул. Советская, д. 12″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [60.962709,34.027392],

city: «Важины»,

adress: «Важины, ул. Школьная, д. 6″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru

Актуальный режим работы офиса на сайте epd47.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.443304,29.479788],

city: «Волосово»,

adress: «Волосово, пр. Вингиссара, д.17А»,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе ООО «РКС-Энерго». Актуальный режим работы офиса на сайте rks-energo.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.450326,29.486669],

city: «Волосово»,

adress: «Волосово, пр. Вингиссара, д. 89″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ Терминал установлен в клиентском офисе АО «ПСК». Актуальный режим работы офиса на сайте pesc.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.898887,32.349322],

city: «Волхов»,

adress: «Волхов, ул. Александра Лукьянова, д. 4, лит. А»,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе ООО «РКС-Энерго». Актуальный режим работы офиса на сайте rks-energo.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59. 903828,32.355807],

city: «Волхов»,

adress: «Волхов, ул. Волгоградская, д. 1, к. А»,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru

903828,32.355807],

city: «Волхов»,

adress: «Волхов, ул. Волгоградская, д. 1, к. А»,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [60.021155,30.647275],

city: «Всеволожск»,

adress: «Всеволожск, Всеволожский пр., д. 17, лит. А»,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [60.027782,30.619912],

city: «Всеволожск»,

adress: «Всеволожск, ш. Дорога жизни, д. 12 («Лента»)»,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [60.020876,30.644364],

city: «Всеволожск»,

adress: «Всеволожск, ул. Заводская, д. 8″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе ООО «РКС-Энерго». Актуальный режим работы офиса на сайте rks-energo.ru

Актуальный режим работы офиса на сайте rks-energo.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [60.019666,30.649502],

city: «Всеволожск»,

adress: «Всеволожск, Октябрьский пр., д. 89″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ Терминал установлен в клиентском офисе АО «ПСК». Актуальный режим работы офиса на сайте pesc.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [60.711266,28.747248],

city: «Выборг»,

adress: «Выборг, ул. Димитрова, д. 4″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе ООО «РКС-Энерго». Актуальный режим работы офиса на сайте rks-energo.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [60.715703,28.74873],

city: «Выборг»,

adress: «Выборг, ул. Железнодорожная, д. 2 «,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [60. 714475,28.730521],

city: «Выборг»,

adress: «Выборг, ул. Северный Вал, д. 3″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ Терминал установлен в клиентском офисе АО «ПСК». Актуальный режим работы офиса на сайте pesc.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.408714,30.349375],

city: «Вырица»,

adress: «Вырица, ул. Жертв Революции, д. 25″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе ООО «РКС-Энерго». Актуальный режим работы офиса на сайте rks-energo.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.559398,30.127177],

city: «Гатчина»,

adress: «Гатчина, ул. Карла Маркса, д. 18А»,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе ООО «РКС-Энерго». Актуальный режим работы офиса на сайте rks-energo.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.548281,30.096778],

city: «Гатчина»,

adress: «Гатчина, ул. Старая дорога, д. 2″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ Терминал установлен в клиентском офисе АО «ПСК». Актуальный режим работы офиса на сайте pesc.ru

2″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ Терминал установлен в клиентском офисе АО «ПСК». Актуальный режим работы офиса на сайте pesc.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.558349,30.127887],

city: «Гатчина»,

adress: «Гатчина, ул. Чкалова, д. 23″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.500474,34.657767],

city: «Ефимовский»,

adress: «Ефимовский, 1 микрорайон, д. 11а»,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ Терминал установлен в клиентском офисе АО «ПСК». Актуальный режим работы офиса на сайте pesc.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.375702,28.221895],

city: «Ивангород»,

adress: «Ивангород, Кингисеппское ш., д. 7А»,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе ООО «РКС-Энерго». Актуальный режим работы офиса на сайте rks-energo.ru

Актуальный режим работы офиса на сайте rks-energo.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.371805,28.607829],

city: «Кингисепп»,

adress: «Кингисепп, ул. Воровского, д. 3″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru’

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.366569,28.618968],

city: «Кингисепп»,

adress: «Кингисепп, ул. М. Гражданская, д. 4″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ Терминал установлен в клиентском офисе АО «ПСК». Актуальный режим работы офиса на сайте pesc.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.44464,32.024985],

city: «Кириши»,

adress: «Кириши, пр. Героев, д. 16″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ Терминал установлен в клиентском офисе АО «ПСК». Актуальный режим работы офиса на сайте pesc.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59. 454337,32.023574],

city: «Кириши»,

adress: «Кириши, ул. Комсомольская, д. 3 «,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru

454337,32.023574],

city: «Кириши»,

adress: «Кириши, ул. Комсомольская, д. 3 «,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.448739,32.016747],

city: «Кириши»,

adress: «Кириши, пр. Ленина 26, лит. А»,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе ООО «РКС-Энерго». Актуальный режим работы офиса на сайте rks-energo.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.884451,30.992776],

city: «Кировск»,

adress: «Кировск, б-р Партизанской Славы, д. 5″,

region: »,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru’

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.888749,30.999836],

city: «Кировск»,

adress: «Кировск, ул Северная, д. 16″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе ООО «РКС-Энерго». Актуальный режим работы офиса на сайте rks-energo.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.884266,30.989353],

city: «Кировск»,

adress: «Кировск, ул. Энергетиков, д. 6″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ Терминал установлен в клиентском офисе АО «ПСК». Актуальный режим работы офиса на сайте pesc.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.619989,30.390258],

city: «Коммунар»,

adress: «Коммунар, ул. Гатчинская, д. 12″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.628316,30.400283],

city: «Коммунар»,

adress: «Коммунар, ул. Ижорская, д. 24″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе ООО «РКС-Энерго». Актуальный режим работы офиса на сайте rks-energo.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [61. 125216,29.876888],

city: «Кузнечное»,

adress: «Кузнечное, ул. Молодежная, д. 10, лит. А»,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘08.00 — 20.00, без выходных

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [60.735554,33.554744],

city: «Лодейное Поле»,

adress: «Лодейное Поле, ул. Карла Маркса, д. 27″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ Терминал установлен в клиентском офисе ООО «РКС-Энерго». Актуальный режим работы офиса на сайте rks-energo.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [60.738554,33.538853],

city: «Лодейное Поле»,

adress: «Лодейное Поле, ул. Ульяновская, д. 15, к. 1″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ПСК». Актуальный режим работы офиса на сайте pesc.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.915089,29.771327],

city: «Ломоносов»,

adress: «Ломоносов, Дворцовый пр. , д. 22а»,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru’

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [58.738229,29.845187],

city: «Луга»,

adress: «Луга, Железнодорожная ул., д. 2/6″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ПСК». Актуальный режим работы офиса на сайте pesc.ru

, д. 22а»,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru’

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [58.738229,29.845187],

city: «Луга»,

adress: «Луга, Железнодорожная ул., д. 2/6″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ПСК». Актуальный режим работы офиса на сайте pesc.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [58.736183,29.861689],

city: «Луга»,

adress: «Луга, пр. Комсомольский, д. 16″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе ООО «РКС-Энерго». Актуальный режим работы офиса на сайте rks-energo.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [58.738696,29.851942],

city: «Луга»,

adress: «Луга, ул. Тоси Петровой, д. 12″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru

Актуальный режим работы офиса на сайте epd47.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [60.064358,30.457973],

city: «Мурино»,

adress: «Мурино, ул. Шоссе Лаврики, д. 85″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru’

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [60.914625,34.067251],

city: «Никольский»,

adress: «Никольский, пр. Речного Флота, д. 19а»,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [60.114531,32.322147],

city: «Новая Ладога»,

adress: «Новая Ладога, ул. Луначарского, д. 2″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ Терминал установлен в клиентском офисе АО «ПСК». Актуальный режим работы офиса на сайте pesc.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59. 774593,30.794338],

city: «Отрадное»,

adress: «Отрадное, ул. Заводская, д. 11″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе ООО «РКС-Энерго». Актуальный режим работы офиса на сайте rks-energo.ru

774593,30.794338],

city: «Отрадное»,

adress: «Отрадное, ул. Заводская, д. 11″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе ООО «РКС-Энерго». Актуальный режим работы офиса на сайте rks-energo.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.769868,30.796341],

city: «Отрадное»,

adress: «Отрадное, ул. Лесная, д. 1″,

region: ‘Другой город’,