Эксперт рассказал, кому точно нельзя давать деньги в долг

МОСКВА, 27 фев — ПРАЙМ. Людей, которым нежелательно давать деньги в долг, можно разделить на три основные группы: живущие «мимо денег», хронические неудачники и «денежные маньяки». Если вы уважительно относитесь к своим финансам, внимательно отнеситесь к тому, кому вы отдаёте свои деньги и сможете ли вы вернуть их назад. Об этом рассказал агентству «Прайм» психолог Дмитрий Синарев.

К первой группе людей, которым не стоит давать деньги в долг, относятся те, кто живёт «мимо денег». В разговорах и рассуждениях эти люди при каждом удобном случае демонстрируют своё пренебрежительное отношение к деньгам.

«Они весьма старательно делают вид, что материальные блага для них не имеют ровно никакого значения, живут они идеями и замыслами, и якобы по этой причине у них, как правило, нет свободных средств», — уточнил эксперт.

Беда откуда не ждали. Какие долги могут «повесить» на вас при увольнении

Так, например, на совместно устраиваемой вечеринке, при складывании «общего котла», у них «случайно» не окажется с собой наличности или дебетовой карты.

На самом деле, по словам психолога, эти персонажи на редкость расчётливы и прекрасно умеют считать своё, к тому же они крайне неохотно отдают долги. Они буквально понимают и чувствуют принцип: «Берёшь чужое, а отдаёшь своё».

Ко второй группе относятся хронические неудачники и нытики — они любят поговорить о деньгах, а вернее, об их вечном отсутствии в их жизни. Истории финансовых крахов таких людей носят систематический характер.

«Интересно то, что своё неумение распоряжаться денежными средствами они приписывают не отсутствию трезвого отношения к деньгам или неумению считать, а исключительно злому року и судьбе-злодейке», — отметил Синарев.

Такие жалобщики на жизнь с удовольствием и практически профессионально просят в долг, делают это постоянно и у всех подряд.

Аналитики выяснили, сколько россиян возвращают долги коллекторам

Долги они возвращают, чаще всего, просто перезанимая у очередного добродетеля. «Одалживая деньги таким людям, не рассчитывайте на скорый и полный возврат средств», — предупредил психолог.

«Одалживая деньги таким людям, не рассчитывайте на скорый и полный возврат средств», — предупредил психолог.Третья группа – «явные маньяки денег». Эти люди прекрасно умеют считать, разбираются в тонкостях движения мировых финансовых потоков и точно знают, где можно подешевле заправить машину. Они чрезвычайно экономны и знают о деньгах всё, потому что живут ими. Имея, как правило, депозитные счета и пакеты акций, они будут перебиваться с хлеба на воду, подсчитывая прибыль «от каждого дня своего нищенского существования».

Такие люди крайне неохотно берут в долг и делают это лишь в том случае, когда видят в этом прямую для себя выгоду: ведь можно беспроцентно взять, вложить и на этом что-то заработать, отдав без процентов, «по-дружески».

«Когда давать взаймы, сколько и при каких обстоятельствах — решает каждый для себя сам. Однако если вы относитесь к своим финансам с должной мерой уважения, имеет смысл понимать, кому вы их отдаёте и сможете ли вернуть назад», — подытожил эксперт.

Когда нельзя давать и брать деньги в долг, приметы

Брать деньги в долг, давать, даже отдавать тоже нужно уметь. Существует немало примет связанных с займом и возвратом финансов, с которыми стоит познакомиться.

Когда нельзя давать в долгНа растущей Луне. Так говорят не только приметы, но и лунный календарь. Если верить советам астрологов, то на растущей Луне должен происходить рост денежных средств, их накопление и умеренные траты, но не отдача взаймы. На возврат средств это не влияет: отдача денег взаймы на растущей Луне негативно сказывается в целом на финансовой удаче.

Вечером или ночью. Народные приметы гласят, что давать деньги в долг лучше при солнечном свете, то есть днем. Согласно наблюдениям, в таких случаях вероятность получить деньги обратно гораздо выше.

Когда запрашиваемые деньги последние, когда вы на мели, деньги в долг давать нельзя категорически. Так можно навлечь на себя неприятности.

В воскресенье. Последний день недели не предназначен для этого. В воскресенье преобладает спокойная созидательная энергетика, которую легко нарушить. Говорят, что такие деньги могут не вернуться.

Когда вы с человеком в ссоре. Бывают периоды, когда между людьми есть некоторая прохлада. В такое время лучше не брать взаймы. Вместе с деньгами вам может передаться негатив. Есть риск, что вы перестанете быть партнерами, друзьями, поругаетесь еще сильнее.

В Полнолуние. Согласно лунному календарю, в этот опасный день лучше не брать взаймы. В долг тоже лучше не давать, но эксперты настоятельно рекомендуют не просить никого о помощи. Астрологи уверены, что это негативно скажется на финансовой сфере и удаче в целом.

Накануне Нового года. Это праздник вхождения в новую мини-эру, в новый период времени. Входить в новый год всегда лучше без долгов, какой бы сложной ни была ваша ситуация.Во вторник. Так говорят многочисленные народные приметы, причем не только славянские, но и европейские или восточные.

Другие полезные приметы

Пятница 13. В этот опаснейший день лучше не совершать никаких финансовых операций помимо вынужденных. Что касается просто пятницы, то в этот день можно спокойно давать и брать деньги в долг.

Нельзя давать или принимать деньги в долг в развернутом виде. Приметы говорят: лучше, чтобы деньги были сложены хотя бы пополам. Также лучше, чтобы купюр было как можно меньше, то есть их достоинство было выше.

volkovysk.by.

Фото из открытых источников.

Читайте ndsmi.by в социальных сетях: «ВКонтакте» , «Одноклассники», «Фейсбук», instagram, twitter, Telegram

Чтобы деньги в доме водились: когда нельзя давать и брать в долг

Когда нельзя давать деньги в долг / goodfon.ruФинансовая сфера в современном мире обросла множеством суеверий. Некоторые уже давно помогают привлекать финансовое благополучие.

Есть главные приметы, которые помогают уберечь от финансовых потерь, и важно знать, когда следует воздержаться от одалживания денег, да и самому обращаться за ними не следует, чтобы не разрушить финансовую стабильность.

Когда нельзя давать деньги в долг

От этого точно следует воздерживаться в начале определенных периодов:

- в первый день недели;

- в первый день месяца;

- в первый день года.

А вот появление денег в такие даты– к лучшему. Если в эти дни неожиданно случится прибавление в финансах, считается, что богатство будет сохранено и преумножено.

Во вторник тоже следует избегать одалживания денег, чтобы не застрять в долгах на всю оставшуюся жизнь.

Читайте такжеКак правильно хранить деньги в кошельке для привлечения финансового благополучия

Еще нельзя давать деньги в долг на Крещение. Народные приметы утверждают, что таким образом будет нанесен ущерб собственному дому.

Как давать и брать деньги в долг

- Лучше не передавать деньги из рук в руки. Это приносит бедность как тому, кто занимает, так и тому, кто даёт в долг. Для того, чтобы избежать негативного значения этого поверья, положите купюры на любую поверхность — стол, кресло, тумбу.

- Отдавайте купюры левой рукой. Когда вы будете получать ваши деньги обратно, левой рукой держите кукиш за спиной. Это убережёт вас от сглаза и негативных эмоций вашего должника. Не факт, что таковые имеются, но лучше обезопасить себя.

- Давать и возвращать долги лучше мелкими купюрами. Крупные символизируют мощные потоки денежной энергии, с которыми лучше не расставаться. Если вы будете отдавать только мелкие деньги, вне зависимости от их суммы, это принесёт прибыль в будущем.

- Попросите должника отдавать вам деньги такими же купюрами, которые вы отдали ему.

- Не отдавайте деньги, если присутствует беспокойство по этому поводу.

- Долг должен приносить пользу и нести в своей основе новые возможности для развития. Занимать без особых последствий можно на развитие бизнеса, обучение, получение каких-либо профессиональных возможностей.

- Брать в долг желательно крупными купюрами.

- Если вы занимаете у кого-то деньги, берите их левой рукой. Приметы про деньги в долг гласят: если брать их таким образом, отдавать будет легко. Люди, которые берут заёмные деньги правой рукой, часто испытывают проблемы с их возвратом.

Люди, которые берут заёмные деньги правой рукой, часто испытывают проблемы с их возвратом.

Люди, которые берут заёмные деньги правой рукой, часто испытывают проблемы с их возвратом.Когда нельзя давать и брать деньги в долг

Давая или беря взаймы, старайтесь помнить об основных приметах, касающихся финансов, чтобы не допускать появления проблем. Если и влезать в долги, то лишь в правильное время. Для тех, кто верит в приметы, ИА EAOMedia публикует подборку самых интересных поверий.

Когда нельзя давать в долг

На растущей Луне. Так говорят не только приметы, но и лунный календарь. Если верить советам астрологов, то на растущей Луне должен происходить рост денежных средств, их накопление и умеренные траты, но не отдача взаймы. На возврат средств это не влияет: отдача денег взаймы на растущей Луне негативно сказывается в целом на финансовой удаче.

Вечером или ночью. Народные приметы гласят, что давать деньги в долг лучше при солнечном свете, то есть днем.

Когда вас просят одолжить деньги на похороны. Это очень плохая примета. Таким образом вы можете навлечь беду не только на себя, но и на свою семью.

Когда запрашиваемые деньги последние. Когда вы на мели, деньги в долг давать нельзя категорически. Так можно навлечь на себя неприятности.

В воскресенье. Последний день недели не предназначен для этого. В воскресенье преобладает спокойная созидательная энергетика, которую легко нарушить. Говорят, что такие деньги могут не вернуться.

Когда нельзя брать деньги взаймы

Когда вы с человеком в ссоре. Бывают периоды, когда между людьми есть некоторая прохлада. В такое время лучше не брать взаймы. Вместе с деньгами вам может передаться негатив. Есть риск, что вы перестанете быть партнерами, друзьями, поругаетесь еще сильнее.

В Полнолуние. Согласно лунному календарю, в этот день лучше не брать взаймы. В долг тоже лучше не давать, но эксперты сайта dailyhoro.ru настоятельно рекомендуют не просить никого о помощи. Астрологи уверены, что это негативно скажется на финансовой сфере и удаче в целом.

Накануне Нового года. Это праздник вхождения в новую мини-эру, в новый период времени. Входить в новый год всегда лучше без долгов, какой бы сложной ни была ваша ситуация.

Во вторник. Так говорят многочисленные народные приметы, причем не только славянские, но и европейские или восточные.

Другие интересные приметы

Пятница 13. В этот день лучше не совершать никаких финансовых операций помимо вынужденных. Что касается просто пятницы, то в этот день можно спокойно давать и брать деньги в долг.

Нельзя давать или принимать деньги в долг в развернутом виде. Приметы говорят: лучше, чтобы деньги были сложены хотя бы пополам. Также лучше, чтобы купюр было как можно меньше, то есть их достоинство было выше.

Также лучше, чтобы купюр было как можно меньше, то есть их достоинство было выше.

29 февраля. В этот день лучше не совершать крупных покупок и ни в коем случае не давать деньги в долг. Брать взаймы и оформлять кредиты также не рекомендуется. У этого дня дурная слава и весьма нестабильная энергетика.

Подборка подготовлена по материалам https://dailyhoro.ru.

ССЫЛКИ ПО ТЕМЕ:

Гороскоп на июль 2019 года: выиграют те, кто готов рисковать

3 вещи, которые привлекут в ваш дом удачу и деньги

Как правильно одалживать деньги: комментирует психолог

Как правильно одалживать деньги? Реально ли отказать в займе и не обидеть человека? Советами делится психолог Анна Кушнерук.Как правильно одалживать деньги с точки зрения психологии? Об этом в эфире шоу «Твой день» рассказала психолог Анна Кушнерук. Она отметила, что отдавать одолженные деньги всегда психологически тяжело, ведь мы берем чужие сбережения, а возвращаем уже свои. Поэтому так часто люди не возвращают долги. И к этому морально нужно быть готовыми, когда вы даете кому-то взаймы.

Она отметила, что отдавать одолженные деньги всегда психологически тяжело, ведь мы берем чужие сбережения, а возвращаем уже свои. Поэтому так часто люди не возвращают долги. И к этому морально нужно быть готовыми, когда вы даете кому-то взаймы.

ЧИТАЙТЕ ТАКЖЕ: В отпуск без детей: как успокоить совесть? Советы дает психолог Анна Кушнерук

Психолог советует: если вы хотите кому-то помочь материально, лучше «подарите» определенную сумму, морально с ней распрощайтесь. И если вам ее вернут, это будет для вас приятным бонусом. Если же вы ждете, что деньги вам отдадут, тогда к займу следует подходить с точки зрения бизнеса: оформить все документы нотариально, и не стесняться этого.

Фото: Pexels/Karolina Grabowska

Анна Кушнерук заметила: большинство людей занимают деньги, потому что не умеют говорить «нет». Давая в долг, они взамен хотят получить любовь или не получить негативное отношение к себе. Но научиться отказывать все же стоит.

ЧИТАЙТЕ ТАКЖЕ: Отношения в разводе: комментируют Наталья Окунская и психолог Анна Кушнерук (ВИДЕО)

Если вы не дали взаймы, будьте готовы к тому, что на вас обидятся. Это нормальная человеческая реакция, которая быстро пройдет, если вы с человеком имеете здоровые отношения. Чтобы обида от отказа была меньше, не поленитесь выслушать, для чего человеку вообще нужны деньги. Так он почувствует, что вы его не игнорируете, просто у вас пока нет возможности ему помочь.

Это нормальная человеческая реакция, которая быстро пройдет, если вы с человеком имеете здоровые отношения. Чтобы обида от отказа была меньше, не поленитесь выслушать, для чего человеку вообще нужны деньги. Так он почувствует, что вы его не игнорируете, просто у вас пока нет возможности ему помочь.

Больше о том, как правильно одалживать деньги, а также стоит ли давать взаймы родственникам, смотрите в видео:

5 правил — Блог Райффайзенбанка R-Media

Многие сталкиваются с просьбой дать в долг от друзей или родственников. Отказаться сложно, но и соглашаться в абсолютном большинстве случаев тоже не стоит. Рассказываю, что делать, если вас просят побыть банком.

Давать друзьям и родственникам деньги в долг мне кажется зачастую плохой идеей по нескольким причинам. Во-первых, на свободных деньгах надо зарабатывать (хотя бы положить их на банковский вклад). Во-вторых, долг создает напряженность в отношениях, какими бы хорошими они ни были.

Во-первых, на свободных деньгах надо зарабатывать (хотя бы положить их на банковский вклад). Во-вторых, долг создает напряженность в отношениях, какими бы хорошими они ни были.

Но люди и ситуации бывают разными. Вот пять правил, которые помогут решить, стоит ли одалживать деньги.

У каждого банка есть своя кредитная политика. Он определяет критерии, по которым оценивает потенциальных заемщиков, и исходя из них решает, кому выдать кредит и под какую ставку.

Конечно, не стоит доходить до того, чтобы просить знакомого заполнить анкету из 100 пунктов. Но некоторый внутренний скоринг нужен. Например, для себя я вывела такой критерий: одалживать деньги стоит только финансово ответственным людям.

Понять, как человек относится к деньгам можно в процессе общения. Например, однажды мы с коллегой вместе ехали на мероприятие по работе на такси. Машину вызвала я и я же планировала за нее платить, потому что в любом случае поехала бы на такси, а не на метро. Но коллега настояла на том, чтобы заплатить половину. Потом даже дважды мне напомнила, чтобы я прислала ей сумму, которую надо вернуть. Это показывает, что человек серьезно относится и к своим, и к чужим финансам.

Машину вызвала я и я же планировала за нее платить, потому что в любом случае поехала бы на такси, а не на метро. Но коллега настояла на том, чтобы заплатить половину. Потом даже дважды мне напомнила, чтобы я прислала ей сумму, которую надо вернуть. Это показывает, что человек серьезно относится и к своим, и к чужим финансам.

Те из знакомых, кто сразу же переводят деньги за бизнес-ланч, возвращают мелкие долги и держат обещания, имеют шансы стать надежными заемщиками.

Еще есть несколько моих близких друзей, которым я готова одолжить деньги (а в некоторых ситуациях и просто отдать) без всяких разговоров. Просто потому что они — важные для меня люди. Интересно, что они как раз из тех финансово ответственных людей, кто отдает тебе деньги за кофе, хотя ты хотела их угостить.

Впрочем, и из этого правила есть исключение. Одна моя любимая подруга как-то взялась помогать своему непутевому молодому человеку, которому срочно понадобились деньги. Она попросила меня дать ему в долг. Этот товарищ по многим причинам не вызывал доверия, и я честно сказала, что ей я всегда готова помочь, ему — нет. К счастью, она меня поняла и не обиделась.

Она попросила меня дать ему в долг. Этот товарищ по многим причинам не вызывал доверия, и я честно сказала, что ей я всегда готова помочь, ему — нет. К счастью, она меня поняла и не обиделась.

Друзья и деньги в цифрах

Исследование портала по поиску работы Superjob показало, что работающие россияне предпочитают брать деньги в долг в банке. Такой вариант занять деньги выбрало 20% опрошенных. К родственникам обратятся 13%, а к друзьям — 7%. Ещё 2% займут деньги у коллег, а 1% — попросит о ссуде у работодателя. Остальные вообще не берут деньги в долг.

Если выбирать между долгом перед родственниками и друзьями, то и женщины, и мужчины с большей вероятностью одолжили бы нужную сумму у родных.

Адвокат объяснил, как давать деньги в долг, чтобы их потом вернули

https://ria.ru/20210419/dolg-1728863507.html

Адвокат объяснил, как давать деньги в долг, чтобы их потом вернули

Адвокат объяснил, как давать деньги в долг, чтобы их потом вернули — РИА Новости, 19. 04.2021

04.2021

Адвокат объяснил, как давать деньги в долг, чтобы их потом вернули

Следует знать, что, когда вы одалживаете кому-либо деньги, вы вступаете в отношения займа, и к вашим отношениям с должником будут применяться правила,… РИА Новости, 19.04.2021

2021-04-19T02:17

2021-04-19T02:17

2021-04-19T02:17

общество

долг

россия

надежда ермолаева

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn25.img.ria.ru/images/07e5/03/05/1600143825_0:284:3067:2009_1920x0_80_0_0_a9a057e9aab8eb2ba761624beff8b325.jpg

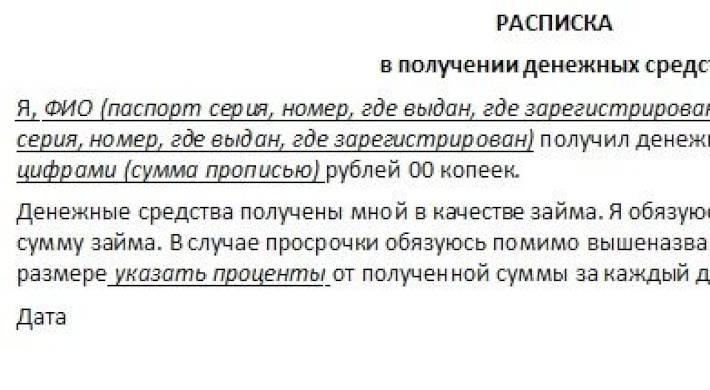

МОСКВА, 19 апр – РИА Новости. Следует знать, что, когда вы одалживаете кому-либо деньги, вы вступаете в отношения займа, и к вашим отношениям с должником будут применяться правила, установленные Гражданским Кодексом для данного вида договоров, рассказала агентству «Прайм» адвокат, эксперт проекта «Слева наПраво» Надежда Ермолаева. По ее словам, в договоре должны быть прописаны условия и обязательства по займу, обязательно, если предусмотрен, должен быть прописан размер неустойки или залога, или поручительства. Юрист обращает внимание, что если условие о неустойке, залоге или поручительстве прямо не прописано в договоре займа, «то возможности требовать возврата денег за счёт, например, заложенного имущества, либо обращаться к поручителю, либо требовать выплаты неустойки, кредитор не сможет».»При заключении договора займа необходимо ознакомиться с соответствующими нормами Гражданского Кодекса или проконсультироваться со специалистом», — настаивает Ермолаева.

Юрист обращает внимание, что если условие о неустойке, залоге или поручительстве прямо не прописано в договоре займа, «то возможности требовать возврата денег за счёт, например, заложенного имущества, либо обращаться к поручителю, либо требовать выплаты неустойки, кредитор не сможет».»При заключении договора займа необходимо ознакомиться с соответствующими нормами Гражданского Кодекса или проконсультироваться со специалистом», — настаивает Ермолаева.

https://ria.ru/20210413/zhivotnye-1728060330.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn25.img.ria.ru/images/07e5/03/05/1600143825_169:0:2898:2047_1920x0_80_0_0_5fe9ecd646d4620ef95b1ef8ea50cd55.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

общество, долг, россия, надежда ермолаева

, что можно и нельзя давать взаймы друзьям и семье

Одолжение денег семье и друзьям может быть жестом доброй воли, когда кто-то из ваших знакомых находится в затруднительном финансовом положении, но может быть проблематичным, если ваши усилия по оказанию помощи приводят к разногласиям или в результате вы испытываете финансовые проблемы. По данным опроса LendingTree 2019 года, 24% людей, дававших взаймы своим знакомым, сказали, что сожалеют об этом. Если к вам обращается друг или член семьи с просьбой о ссуде, помните об этих правилах и запретах.

Если к вам обращается друг или член семьи с просьбой о ссуде, помните об этих правилах и запретах.

Ключевые выводы

- Одолжение денег друзьям и семье может привести к финансовым проблемам для вас и потенциально повредить отношениям.

- Создание границ для ссуд друзьям и семье может помочь сохранить отношения и свести к минимуму возможность возникновения проблем.

- Выдавать ссуду друзьям и родственникам вместо того, чтобы давать им деньги напрямую, также может быть проблематичным.

- Прежде чем одалживать деньги друзьям и семье, подумайте, как это может повлиять на вас финансово и эмоционально.

Ссуды другу и семье: когда они имеют смысл?

Бывают ситуации, когда друг или член семьи может обратиться к вам с просьбой занять деньги. Например, вас могут попросить ссуду, если они:

- Срочно нужны деньги для покрытия чрезвычайных расходов

- Отсутствие достаточной кредитной истории для получения личной ссуды или кредитной линии

- Не соответствуют требованиям к доходу для традиционной ссуды из-за болезни или потери работы

Согласно опросу AARP 2019 года, 53% американских домохозяйств не имеют чрезвычайного фонда, что может увеличить вероятность того, что кому-то понадобится занять деньги у друзей или семьи. Хотя вы можете почувствовать давление или необходимость предложить ссуду, важно подумать, имеет ли это смысл для вас и вашего финансового положения.

Хотя вы можете почувствовать давление или необходимость предложить ссуду, важно подумать, имеет ли это смысл для вас и вашего финансового положения.

Например, если одолжение кому-либо денег приведет к напряжению в ваших собственных финансах и затруднит выполнение платежей по счетам, это, вероятно, не лучший шаг. С другой стороны, если у вас есть значительный резервный фонд, небольшая задолженность или ее нет, и вы получаете стабильную зарплату, оформить ссуду будет не так сложно.

Помимо финансовых последствий, важно также подумать о том, насколько вероятно, что вы вернете деньги. Если друг или член семьи, просящий ссуду, несет ответственность за оплату своих счетов и переживает единовременный финансовый кризис, возврат денег может не быть проблемой. С другой стороны, если к вам обратится кто-то, кто в прошлом был безответственным в финансовом отношении, вы можете пойти на больший риск, одолжив ему деньги.

Просмотрите свой бюджет и сбережения, чтобы узнать, сколько денег вы готовы вложить в ссуду.

Как давать взаймы друзьям и семье

Ссужать деньги только людям, которым вы доверяете

Если вы ссужаете деньги в надежде, что получите их обратно, важно выбирать, кому вы предлагаете ссуду. Ограничение ссуд друзьям или членам семьи, которым вы доверяете выплатить то, что они должны, может помочь вам в дальнейшем избежать финансовых и эмоциональных головных болей. Например, в исследовании Lending Tree почти треть заемщиков и кредиторов сообщили о негативных последствиях, включая негодование и обиду.

Если вам неудобно давать деньги в долг, то можно так сказать. Вы можете получить некоторый отпор, но важно, чтобы вы ссужали деньги только тогда, когда уверены, что это не приведет к ухудшению отношений.

Вы можете спросить человека, которому вы ссужаете деньги, в качестве залога, эквивалентного сумме ссуды, которую вы можете держать в качестве обеспечения до тех пор, пока ссуда не будет погашена.

Ограничение ссуд до суммы, которую вы можете себе позволить

Выдавать крупную ссуду для помощи кому-то — плохая идея, если это серьезно сказывается на ваших финансах. Решая, сколько дать кому-то взаймы, хороший способ сформулировать это — подумать о деньгах как о подарке. Другими словами, сколько денег вы могли бы потерять без финансового ущерба?

Это не значит, что вы предполагаете, что вам не заплатят. Напротив, это поможет вам установить некоторые реалистичные границы для одалживания денег друзьям и семье, чтобы в конечном итоге вы сами не оказались в состоянии нужды в ссуде.

Написание

Делая ссуду друзьям или семье, наличие бумажного следа может помочь вам избежать недоразумений.Составление кредитного договора, который вы и заемщик соглашаетесь и подписываете, проясняет ваши обязанности и дает вам основания для обращения в суд, если вам в конечном итоге придется подать на них в суд, чтобы вернуть свои деньги.

Как минимум, ваш кредитный договор должен включать:

- Ваше имя и имя заемщика

- Дата предоставления займа

- Сумма ссуды

- Минимальный ежемесячный платеж

- Срок оплаты

- Процентная ставка, если вы начисляете проценты

- Последствия неисполнения ссуды

Для более крупных сумм ссуды, возможно, будет разумным привлечь адвоката для составления контракта. Вы также можете поговорить со специалистом по налогам, если планируете взимать проценты по ссуде.

Если вы планируете взимать проценты, они должны быть минимальными в соответствии с правилами Применимых федеральных ставок (AFR). Для кредитов на сумму более 10 000 долларов проценты считаются налогооблагаемым доходом. Даже если вы не начисляете проценты, вам все равно придется сообщить деньги как подарок, если они не возвращены.

Если вы решите дарить деньги друзьям и родственникам, а не давать их взаймы, вы можете отдавать до 15 000 долларов на человека в год без взимания налога на дарение.

Что нельзя давать взаймы друзьям и семье

Кредитование больше, чем вы можете себе позволить

Это должно быть очевидно, но стоит повторить. Предоставление взаймы больше денег, чем вы реально можете себе позволить, может привести к проблемам только в том случае, если человек, которому вы одолжили деньги, не выплатит их вовремя или в результате вам будет труднее справляться со своими расходами.

Позволяя вине управлять процессом принятия решений

Также важно, чтобы вы не позволяли чувству вины или другому давлению определять, одалживаете вы деньги кому-то, кого знаете или нет.Если из-за чувства долга вы склонны одалживать кому-то деньги, когда это не имеет смысла для вас с финансовой точки зрения, стоит сделать шаг назад и подумать о других способах, которыми вы могли бы им помочь. Например, вы можете указать им на другие ресурсы, которые могут предложить финансовую помощь, помимо ссуды.

Cosigning возлагает на вас обоих законную ответственность за выплату долга. Если другое лицо не выполняет платежи, кредитор может прийти за вами для оплаты.

Ссужая кому-нибудь свой кредит

Вы можете предложить оформить личную ссуду другу или члену семьи вместо того, чтобы одалживать им деньги самостоятельно, или вы можете позволить им использовать вашу кредитную карту в крайнем случае. Таким образом, вы не выдадите деньги из кармана.

Однако повторное подписание ссуды может повлиять на ваш кредитный рейтинг, так как запрос, история платежей и остаток по кредиту будут отображаться в вашем кредитном отчете. А если кто-то другой использует вашу кредитную карту для совершения покупок, вы несете прямую ответственность за любой накопленный им остаток.Это варианты, которые вы можете рассматривать только как крайнюю альтернативу выдаче ссуды напрямую.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Разумно ссужайте деньги семье и друзьям

Многие люди обращаются к друзьям и родственникам за ссудой при покупке крупного актива или открытии бизнеса. Кредитование семьи и друзей — это рискованное мероприятие, при котором кредитор получает небольшую выгоду, кроме удовлетворения, которое приходит от помощи кому-то, кого вы знаете. Когда дело доходит до ссуды, даже семье и друзьям, вы будете слышать снова и снова один распространенный рефрен: «Получите это письменно».

Существуют веские причины для получения письменного соглашения о ссуде, иногда называемого векселем, но у вас могут возникнуть другие вопросы о ссуде денег людям, которых вы знаете.Вот несколько общих вопросов и ответов о ссуде денег семье и друзьям.

Предоставляете ссуду семье или друзьям?

Получите его в письменном виде, рассмотрите его с юристом и подпишите онлайн.

Мы делаем это быстро, доступно и просто.

Законно ли давать деньги взаймы?

Да, это так. Ссужать деньги — законно, и когда вы это делаете, долг становится юридическим обязательством заемщика выплатить. Вы можете подать иск против своего заемщика в случае дефолта в суде мелких тяжб.Это может показаться суровым, но важно понять это заранее. Ссуда между близкими имеет такой же юридический вес, что и ссуда в банке.

Если вы ссужаете деньги другу или члену семьи, вы можете получить подробную информацию в письменной форме и подписать все стороны на случай конфликта или недоразумений. Если все, что у вас есть, — это словесное понимание и рукопожатие, этого может быть недостаточно для подтверждения деталей вашего соглашения. Подписанный письменный контракт намного лучше, чем рукопожатие.

Могу ли я одолжить другу деньги под проценты?

Да, можете, но налоговые разветвления могут быть непростыми и сложными. Вы бы получили проценты на эти деньги, если бы у вас был процентный счет, и это одна из веских причин для начисления процентов. Однако случайные кредиторы могут непреднамеренно вызвать у себя налоговую головную боль в будущем, если они не будут грамотно структурировать свои ссуды, не получат все подробности в письменной форме и не получат письменное соглашение, подписанное кредитором (-ами) и кредитором (-ами).Спросите юриста, хотите ли вы заключить кредитный договор, чтобы избежать дорогостоящих ошибок в будущем.

Следует ли мне избегать ссуды из-за потенциальных юридических конфликтов?

Все зависит от обстоятельств. Учитывайте свое финансовое положение и цели:

- Можете ли вы позволить себе связать эти деньги?

- Если другие кредиторы отказали заемщику, вы действительно хотите взять на себя риск? Что делать, если заемщик столкнется с неожиданными проблемами?

- Готовы ли вы и другие члены вашей семьи подать в суд в случае невыполнения обязательств?

- Готовы ли вы простить долг заемщика, чтобы сохранить мир?

Если потеря этой суммы денег нанесет вам серьезный финансовый ущерб, вы можете сказать об этом и не давать ссуду.Если вы пойдете дальше, вы можете установить условия в письменном векселе, с которыми могут согласиться обе стороны, и придерживаться их.

Как я могу убедиться, что мне вернут деньги?

Хотя в жизни мало гарантий, вот несколько советов, которые могут увеличить шансы на то, что вам вернут деньги полностью.

Совет 1. Изложите условия письменно.Вы можете использовать юридически обязывающее и легко заполняемое кредитное соглашение, называемое векселем, чтобы зафиксировать детали вашего кредита.Конечно, проще и мягче в эмоциональном плане дать устное обещание между друзьями, но проблема возникает, когда одна или обе стороны не могут вспомнить условия через год или два в будущем. Письменное соглашение предотвращает неудобные дискуссии позже.

Совет 2: изложите все основные условия кредитного соглашения.Рассмотрим в том числе:

- Имена и адреса сторон соглашения

- Сумма кредита (основная сумма)

- Процентная ставка

- Условия погашения, включая любые штрафы или штрафы за просрочку платежа

- Строки для подписи

Условия погашения могут быть согласованы с сторонами » обстоятельства.Например, два небольших платежа каждый месяц могут работать лучше для заемщика. В качестве альтернативы, если заемщик ожидает серьезного финансового стимула, такого как возврат налогов, единовременное погашение может иметь смысл. В любом случае вы можете четко указать срок сдачи.

Вы также можете указать обеспечение для ссуды и, если применимо, указать, что обязательство по ссуде может быть передано третьей стороне.

Подсказка 3: Укажите свои средства правовой защиты, если заемщик не выполняет свои обязательства.Если заемщик не выполняет свои обязательства или не платит свою задолженность, вы можете:

- Изменить условия соглашения с учетом изменений обстоятельств

- Взять залог, если таковой был предоставлен для обеспечения ссуды

- Обратиться в суд мелких тяжб для получения решения

Несколько заключительных моментов для рассмотрения

С помощью простого векселя Rocket Lawyer вы можете покрыть юридические основы, включая сумму ссуды, погашение и условия по умолчанию.

Если у вас возникнут проблемы со сбором платежей, ознакомьтесь с этими советами по взысканию личного долга. Возможно, вам понадобится юрист, чтобы пересмотреть условия займа, возместить часть долга в соответствии с мировым соглашением или помочь заемщику получить ссуду на консолидацию долга.

Нужна консультация по конкретному случаю? Спросите юриста, требуются ли в вашей ситуации доступные качественные юридические услуги.

Эта статья содержит общую юридическую информацию и не содержит юридических консультаций.Rocket Lawyer не является юридической фирмой и не заменяет адвоката или юридическую фирму. Закон сложен и часто меняется. Для получения юридической консультации, пожалуйста, обратитесь к юристу .

12 причин, по которым не следует давать деньги друзьям и семье

Может быть трудно отказать в ссуде близкому другу или члену семьи. Возможно, вы даже почувствуете себя обязанным оказать финансовую помощь своим близким просто потому, что они важны для вас, и вы не хотите, чтобы они боролись.

Но одалживание денег близким сопряжено со значительным риском — не только с точки зрения возврата денег, но и с точки зрения ваших отношений с этим человеком.

Создание плохих привычек в расходах и создание неловких разговоров — это лишь две из многих причин, по которым давать ссуды близким — плохая идея.

Почему не следует предлагать ссуды друзьям или членам семьи

Одолжение денег семье и друзьям часто сопряжено с большим количеством проблем, чем решает, как для вас, так и для человека, которому вы ссужаете деньги.Последствия плохой ссуды для любимого человека варьируются от сложных до ужасных. По этим причинам иногда лучше сказать «нет».

1. Они открытые

Если вы не согласны со структурированным планом погашения, большинство личных займов между друзьями и членами семьи являются бессрочными. Это означает, что ни одна из сторон не знает, когда должны быть произведены платежи, в каком размере и должен ли заемщик платить проценты.

Ссуды с неограниченным сроком действия не отражают ожиданий или обязательств ни заемщика, ни кредитора, оставляя вам обоим делать собственные предположения о ссуде и о том, как поступить с ней в будущем.

Если вы решили одолжить деньги любимому человеку, обрисуйте свои ожидания, прежде чем отдавать деньги. Сообщите об условиях погашения, таких как сроки, суммы и будете ли вы взимать проценты. Еще лучше составить и подписать кредитный договор, чтобы письменно зафиксировать условия кредита.

2. Погашение не всегда является приоритетом

Друзья и члены семьи знают, что вы их любите, поэтому выплаты обычно не являются приоритетом. Деньги не поступают от финансового учреждения, и нет никаких немедленных последствий для просроченных платежей, таких как пени за просрочку платежа, высокие проценты или отрицательный кредитный рейтинг.Иногда заемщики чувствуют себя менее обязанными погасить ссуду в кратчайшие сроки. Они могут отдать предпочтение ненужной покупке перед выплатой вам денег, если вы понимаете.

Если вы не можете положиться на заемщика в выплате, на вас ложится ответственность проследить за тем, чтобы деньги вернулись, что может оказаться трудным, не обостряя ваши отношения. Эмоции могут преобладать и затуманивать ваше суждение, заставляя вас с большей вероятностью принять оправдания и полуобещания.

Вы не хотите, чтобы ваш любимый человек злился, чувствовал себя виноватым или стыдился, что может затруднить возврат денег, особенно если это становится эмоционально заряженным разговором, который оставляет вас как расстроенными, так и неудовлетворенными.

Если вы уже ссудили деньги кому-то, кто вам небезразличен, и не знаете, как попросить о возврате, подойдите к этой теме осторожно.

Не обсуждайте эту тему на собраниях с другими друзьями или членами семьи, которые не участвуют, поскольку это может только создать дискомфорт для всех присутствующих. Вместо этого выберите нейтральную обстановку и поговорите один на один. Будьте вежливы и прямолинейны, сдерживая эмоции.

Тогда вместе составьте план. Хотя они могут быть не в состоянии выплатить всю сумму в полном объеме, вы можете, по крайней мере, согласиться на структурированный план погашения, который работает для обеих сторон.

3. Это может испортить ваши отношения

Есть очень много причин, по которым ссуда может пойти не так, как надо. И, к сожалению, они могут повлиять на то, как ваши отношения будут развиваться в долгосрочной перспективе. Если ваше общение ухудшится из-за проблем, связанных с ссудой, возможно, будет сложно устранить любые повреждения.

И если заемщик в конечном итоге не в состоянии выплатить вам долг, деньги часто становятся частью каждого вашего взаимодействия, разрушая отношения, которые вы построили, и вызывая обиды.

Напряжение между вами и заемщиком может привести к гневу, вине, стыду и раскаянию.Все это может навсегда испортить ваши отношения, независимо от того, выплатят ли они в конечном итоге ссуду.

Если вы уже одолжили деньги любимому человеку, обсудите возможные проблемы, прежде чем дела пойдут плохо. Например, поговорим о:

- Условия кредита

- Что вы будете делать, чтобы избежать потенциальных проблем во взаимоотношениях

- Каковы ваши ожидания и обязательства

- Как вы будете решать возникающие проблемы

- Риски, связанные с кредитованием близких

4.Это может сделать неудобным для семьи и друзей

Если вы и заемщик дойдете до того, что ссуда повлияет на ваши отношения, это будет заметно неудобно для всех вокруг вас. Разногласия могут привести к драме, и ваши общие знакомые могут почувствовать себя обязанными выбрать сторону.

Это также может означать, что вы меньше разговариваете и общаетесь друг с другом или вообще избегаете посещения одних и тех же мероприятий. Это может повлиять на ваших друзей или членов семьи, которые могут посчитать, что им нужно принять особые меры для событий, чтобы обойти вашу вражду.

Если вы уже дошли до того, что ссуда, которую вы дали любимому человеку, влияет на ваши отношения, постарайтесь не допустить, чтобы одного или обоих вас отозвали на групповые мероприятия. Избегайте разговоров о деньгах и выберите подходящее время и место для обсуждения личных вопросов.

5. Заемщик может чувствовать себя обязанным перед кредитором

Когда люди занимают деньги в банке или финансовом учреждении, они чувствуют себя обязанными выплатить ссуду, но это чисто финансовая.Когда они занимают деньги у любимого человека, они часто чувствуют моральное и эмоциональное обязательство перед этим человеком, потому что кредитор помог им выбраться из затруднительного положения.

Иногда люди непреднамеренно (или даже намеренно) манипулируют друзьями или членами семьи, которым они ссужают деньги, когда заемщик не может их вернуть.

Например, они могут попытаться контролировать расходы заемщика или ожидать, что они возьмут на себя дополнительные задачи и обязанности до тех пор, пока они не выплатят долг. В таких ситуациях заемщику сложно отказаться, ставя его в затруднительное положение.

Если вы одалживаете деньги другу или члену семьи, осознавайте моральный долг, который они испытывают к вам, и не пользуйтесь их положением. Хотя они могут быть должны вам деньги, вы не имеете права ожидать, что они сделают все, что вы попросите.

6. Заемщик может запросить больше

Если вы согласились одолжить деньги любимому человеку один раз, вы можете сделать это снова. По крайней мере, так может чувствовать заемщик.

Первоначальная ссуда для погашения долга или покупки может показаться не такой уж большой проблемой.Но так же, как кредитор может воспользоваться преимуществами заемщика, заемщик может воспользоваться преимуществами кредитора.

Если заемщик знает, что у вас есть деньги, которыми вы готовы поделиться, есть вероятность, что он попытается использовать вас в качестве личного банковского счета. Вы становитесь защитной сеткой, к которой можно прибегнуть, когда они столкнутся с проблемами с финансами. А это означает, что их долг перед вами постоянно увеличивается, как и уменьшается ваш сберегательный счет.

Если заемщик запрашивает дополнительную ссуду, лучше отказать (вежливо).Предложите им помощь другими способами, например, составьте личный бюджет или придумайте альтернативные варианты того, на что они хотели бы использовать ссуду. Например, предложите проездной на общественный транспорт вместо нового автомобиля.

7. Он способствует плохим финансовым привычкам заемщика

Если заемщик знает, что он может обращаться к вам за финансовой поддержкой каждый раз, когда сталкивается с бюджетными дилеммами, это дает ему легкий выход из своих финансовых проблем.

Вместо того, чтобы научиться управлять своими собственными денежными проблемами, такими как погашение студенческих ссуд или управление долгами по кредитным картам, они полагаются на взятые у вас деньги, чтобы справиться с ними.

Это не способствует пониманию финансовой ответственности и эффективному управлению деньгами. Вместо этого он настраивает их на еще больше потенциальных ловушек в будущем.

Когда близкий человек просит у вас ссуду для погашения долга или совершения покупки, постарайтесь определить настоящую проблему.

Например, может ли составление ежемесячного бюджета позволить им оплачивать свои собственные счета? Если да, то вместо того, чтобы раздавать наличные, помогите им спланировать свои ежемесячные расходы и научите их, как стать более финансово независимыми.

Это помогает им в долгосрочной перспективе, а не дает им деньги, которые, вероятно, в конечном итоге станут пластырем для решения плохих привычек в расходах или отсутствия бюджета.

8. Они не получают процентов

В отличие от личных ссуд, выданных банками, ссуды между друзьями обычно не начисляют проценты с течением времени. Это означает, что у них меньше мотивации возвращать вам деньги.

Если бы вы поместили сумму, которую вы ссудили своему другу или члену семьи, на высокодоходный сберегательный счет, вы бы получили проценты от банка.И хотя сумма могла быть скудной, все же это было бы что-то.

Если вы одалживаете деньги любимому человеку, включите в договор процентную ставку. Это будет мотивировать заемщика заплатить и получить небольшую прибыль по ссуде.

9. Вам могут понадобиться деньги

Без плана погашения или срока погашения ссуды в полном объеме трудно сказать, вернете ли вы ее обратно и когда. Но что, если вам нужно выбрать между выплатой ипотечного кредита или покупкой продуктов?

Неожиданные финансовые проблемы, такие как потеря работы или капитальный ремонт автомобиля, возникают тогда, когда вы их меньше всего ожидаете.

Если вы ссудили весь свой фонд на случай чрезвычайной ситуации кому-то другому, у вас не будет денег, на которые можно было бы рассчитывать, когда в вашем собственном доме наступят тяжелые времена.

Крайне важно учитывать собственное финансовое положение, если у вас ограниченный бюджет или ограниченные сбережения, поскольку это может поставить вас в еще более уязвимое положение в случае возникновения непредвиденных обстоятельств.

10. Это высокий риск

Если банк отказал вашему близкому в ссуде, это означает, что финансовое учреждение, в которое они обратились, сочло его слишком рискованным, чтобы ссудить ему деньги.

Это может быть связано с тем, что у них высокое соотношение долга к доходу, плохой кредитный рейтинг, отсутствие залога или ограниченные активы. И если заемщик вряд ли вернет ссуду в банке, почему вы думаете, что они могут вам вернуть?

При одалживании денег члену семьи или другу важно понимать, что вы никогда не получите их обратно. При минимальной ответственности или ее отсутствии в виде штрафов за просрочку платежа или угрозы более низкого кредитного рейтинга мотивация к выплате долга зачастую невысока.

У вас нет тех ресурсов или тактики сбора денег, которые есть у банка.Есть способы вернуть долг, если любимый человек должен вам деньги, но некоторые из них могут положить конец дружбе.

Если вы одолжили деньги любимому человеку и больше нет надежды на возврат, вам нужно решить, как двигаться дальше. Если вы решите не заниматься этим, сделайте все возможное, чтобы двигаться дальше и исправить любой ущерб, нанесенный отношениям.

Если вы хотите или нуждаетесь в возврате денег, вы можете попытаться взыскать долг в суде мелких тяжб, если он соответствует требованиям, но нет гарантии, что судья встанет на вашу сторону, особенно если у вас нет письменного соглашения или доказательств. попыток взыскания.

11. Это может повредить ваш кредит

Если вы не можете предоставить ссуду близкому человеку, он может попросить вас выступить в качестве соавтора по банковскому кредиту. Поначалу это может показаться беспроигрышным вариантом. Вам не нужно расставаться со своими деньгами, и ваш друг или член семьи получит необходимые им деньги.

Но не все так просто. Совместное подписание ссуды означает, что вы несете такую же ответственность по долгу, как и другая сторона. Если они пропустят платеж, банк ожидает, что вы вместо этого заплатите причитающуюся сумму.

И чем дольше просроченный платеж, тем больше вероятность того, что это отрицательно повлияет на ваш кредитный рейтинг.

К сожалению, если вы уже подписали совместный договор о ссуде, вы юридически связаны долгом. Единственный способ полностью исключить себя как со-подписавшего — это если заемщик рефинансирует ссуду или в ссуде есть пункт об освобождении со-подписывающей стороны, который позволяет заемщику отстранить вас после определенного количества своевременных платежей.

12. Основано на эмоциях, а не на логике

Ссужать деньги тому, кто вам небезразличен, не основано на логике.Ваши эмоциональные связи с этим человеком и то, чувствуете ли вы себя обязанным помочь или поддержать его, сильно влияют на принятие решения.

К сожалению, это означает, что вы с большей вероятностью отмахнетесь от красных флажков, таких как неизменно плохие привычки тратить и финансовая безответственность. И вы с большей вероятностью согласитесь, даже если это противоречит вашему здравому смыслу.

Например, если бы брат или сестра попросили у вас ссуду, вы бы дали ее ему, потому что знаете, что они вернут вам деньги, или потому что вы чувствуете, что должны?

Заключительное слово

Предоставление денег близкому человеку кажется проявлением любви, но это может быстро испортить ваши отношения.Отсутствие выплаты, эмоциональные манипуляции и исчерпание средств — это риски, на которые вы берете ссуду другу или члену семьи, которая в этом нуждается.

Чтобы избежать финансовых, социальных и эмоциональных потерь, связанных с одалживанием денег любимому человеку, лучше держать свои деньги при себе, если только вы не предлагаете их в качестве подарка. Держитесь подальше от неловких взаимодействий и враждебности, держите своих друзей и членов семьи отдельно от ваших финансов.

Думаете одолжить деньги другу или члену семьи? Прочтите сначала

Одолжить деньги члену семьи или другу — рискованное дело, которое может очень плохо кончиться.Вы можете потерять деньги и разрушить важные отношения.

Вспомните совет, который Полоний дает своему сыну Лаэрту в шекспировском «Гамлете»: «Ни заемщиком, ни заимодавцем быть не может, ибо взаймы часто теряют и себя, и друга».

По данным недавнего опроса Bankrate.com, почти половина (46 процентов) взрослых, ссужавших деньги друзьям или семье, сообщили о негативном исходе, 37 процентов заявили, что потеряли деньги, а 21 процент испытали испорченные отношения с заемщиком.

Получение кредита также может вызвать личные и финансовые проблемы. Опять же, почти половина (45 процентов) людей, участвовавших в опросе Bankrate, заявили, что испытали негативные последствия:

- 21 процент сообщили, что их отношения были повреждены.

- 20 процентов заявили, что их кредитный рейтинг был поврежден как прямой результат.

- 18 процентов заявили о потере денег в процессе.

«Эти данные ясно показывают, что мы не должны ссужать деньги семье и друзьям, и мы не должны совместно подписывать ссуды, потому что, к сожалению, примерно в половине случаев что-то идет не так», — сказал Тед Россман, отраслевой аналитик Bankrate.«Хотя достаточно плохо терять деньги, я думаю, что еще хуже, когда отношения портятся, а это случается слишком часто».

Дети часто просят родителей оформить ссуду, если они не могут самостоятельно получить кредитную карту или автокредит. Легко понять, почему родители захотят помочь в этой ситуации, но многие не осознают, что консигнация — это юридическое обязательство, которое может вернуться, чтобы укусить их.

«Это намного больше, чем просто порекомендовать кого-то получить ссуду; это юридическое обещание выплатить долг, если основной заемщик этого не сделает », — пояснил Россман.«Косайнеры могут потерять деньги, а их кредитные рейтинги могут быть повреждены, если платежи не будут произведены вовремя».

Совместное подписание может также повлиять на способность соавтора получить кредит, потому что оно обычно повышает отношение долга к доходу и коэффициент использования кредита. Так что, даже если все пойдет хорошо, могут быть последствия, сказал Россман NBC News ЛУЧШЕ.

Связанные

Ссуды — это финансовое, а не эмоциональное решение

Просьба помочь члену семьи или близкому другу, который находится в затруднительном положении, может действительно задеть ваши сердечные чувства и заставить вас сделать то, что вы обычно не делаете.

Если вы ожидаете, что вам заплатят, и окоченели, это чувство предательства может вызвать много гнева.

«Это может разрушить отношения», — сказал Брюс МакКлари, вице-президент Национального фонда кредитного консультирования. «Люди часто ссужают деньги добросовестно и ничего не записывают. Они не садятся и не обсуждают договоренность и то, что от них ожидается. Неспособность сформулировать ожидания и записать их всегда приводит к сожалению ».

Когда он работал кредитным консультантом на передовой, МакКлари видел, как люди вкладывают свои пенсионные сбережения или занимают деньги сами, чтобы ссудить нуждающемуся члену семьи.

«Это просто показывает, насколько силен эмоциональный элемент и как он может заставить рациональных людей совершать сумасшедшие поступки со своими деньгами», — сказал МакКлари. «Я видел много плохих решений, которые не подтверждаются тщательным рассмотрением».

Если условия ссуды изложены в письменной форме, это становится финансовой транзакцией, исключающей возможность того, что заемщик может счесть это подарком. Просто помните, что если вы не вернете вам долг, у вас не так уж много последствий. Это не повредит кредитному рейтингу заемщика, как неплатеж по банковской ссуде.И, скорее всего, вы не собираетесь подавать на них в суд.

Консультанты по личным финансам, с которыми связались NBC News ЛУЧШЕ, дадут такой совет: если вам неудобно одалживать этому человеку деньги, не делайте этого. Если вы согласны на это, считайте это подарком, который не подлежит возмещению. Так что не давайте взаймы больше, чем вы можете позволить себе потерять.

«Просто представьте, что предоставление ссуды другу или члену семьи эквивалентно поджиганию этих денег», — сказала сертифицированный специалист по финансовому планированию Меган Бринсфилд, директор по финансовому планированию Motley Fool Wealth Management.«Подумайте об этом так резко, но в то же время, давать кому-то деньги и помогать им, должно приносить радость обеим сторонам, поэтому не следует делать это неохотно».

Сопутствующие

Кредитование кредитной карты также вызывает проблемы.

Обзор Bankrate также показывает потенциальные ловушки, связанные с предоставлением кредитной карты другу или члену семьи. Из тех, кто так поступил, у 37 процентов случилось что-то плохое:

- 21 процент потеряли деньги

- 16 процентов заявили, что это нанесло ущерб их отношениям

- 12 процентов испортили свой кредитный рейтинг

Некоторые держатели карт фактически не дают их кредитная карта отсутствует, они просто любят вскочить и оплатить совместный счет — может быть, за обед или кино — чтобы заработать вознаграждение по кредитной карте.Легко предположить, что другие внесут свою справедливую долю, но не рассчитывайте на это.

Из держателей кредитных карт, которые сделали это, ожидая выплаты, большинство (70 процентов) заявили, что не получали деньги хотя бы один раз (27 процентов сказали, что это происходило время от времени, а 23 процента сказали, что часто).

Опрос показал, что пожилые миллениалы (возраст 30-38), скорее всего, будут стеснены при оплате группового счета. Кроме того, они с наибольшей вероятностью попробуют стратегию «Оплатите групповой счет, чтобы заработать вознаграждение».

«Даже если вы столкнетесь с проблемой только один раз, это, вероятно, сведет на нет ценность вознаграждений, которые вы получите, а затем и некоторых», — сказал Россман из Bankrate. «Это рискованная стратегия, особенно если она приводит к задолженности по кредитной карте. Если у вас уже есть задолженность по кредитной карте, значит, вы не только субсидируете покупку друга или члена семьи, но и можете платить проценты по ней ».