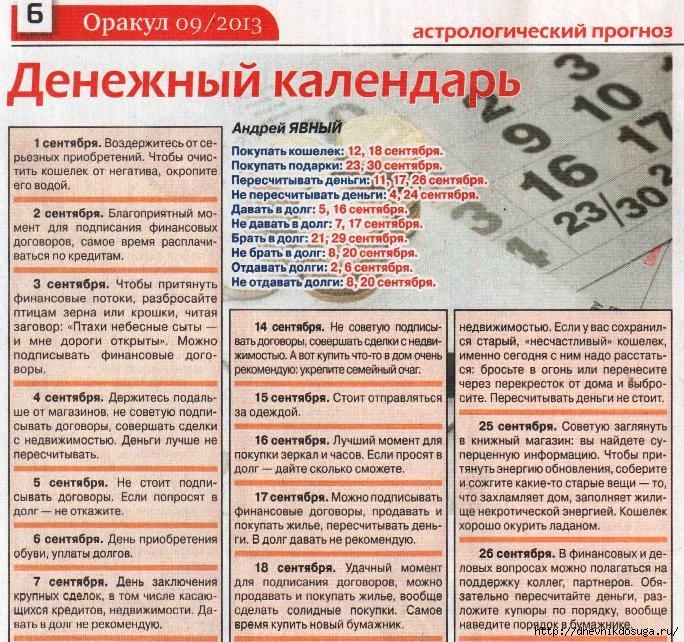

Когда лучше отдавать долги, чтобы не разориться

Все мы любим, когда деньги в нашу жизнь приходят, и крайне неохотно с ними расстаемся. Но не только карточный долг — дело чести; отдавать приходится и финансовый. Мало кто знает, но в этом малоприятном занятии есть нюансы, которые помогут привлечь денежные потоки в вашу жизнь. Для этого отдавать долги нужно по правилам, коих немало. Прежде чем нырять с головой во все приметы и суеверия, стоит разобраться с тем, в какие дни недели лучше расплачиваться по займам, а в какие не стоит.

Понедельник — как известно, день тяжелый. А потому для возврата долгов не подходит. Тот, кто решит расплатиться с кредитором в самом начале недели, рискует навлечь на себя судьбу вечного должника. Лучше потерпеть до подходящего дня, пишет издание Rsute.ru.

Вторник — уже теплее, но пока не горячо. Если это крайний срок, и обстоятельства диктуют свои правила, вернуть долг можно, но нежелательно.

Среда — один из самых благоприятных дней для возврата денег. А вот занимать в середине недели не рекомендуется: будете долго и мучительно выбивать из заемщика свои кровные.

Четверг — самый лучший момент, чтобы расплатиться по счетам. Деньги, которые вы отдадите в этот день, вернутся к вам сторицей. Но не следует намеренно раздавать их направо и налево, это правило касается только возврата долгов.

Пятница — неудачное время, чтобы расквитаться с долгами. В конце рабочей недели скапливается негатив, который может передаться с банкнотами другому человеку. Да и деньги «злопамятны» — не простят бывшему хозяину, что сделал их переносчиком отрицательных эмоций.

Суббота — нейтральный день. Можно и давать в долг, и возвращать. Большинство финансовых операций в субботу будут безопасными и не разорят вас.Воскресенье — последний день недели не подходит для того, чтобы раздавать долги. Вообще лучше воздержаться от лишних манипуляций с деньгами и перенести все дела на следующую неделю.

Помимо временных правил есть ряд примет, которые помогут сберечь свое состояние. Брать деньги лучше крупными купюрами, а отдавать — мелкими. Не стоит совершать передачу денег вечером. Если уж приходится, положите их на стол, а не передавайте из рук в руки.

Ранее 5-tv.ru рассказывал, какие приметы сулят внезапное богатство.

Как просить деньги в долг деликатно

Есть такие особенные представители человечества, которые очень любят сообщить всему миру где-нибудь в фейсбуке или инстаграме, что они никогда не берут денег в долг и никогда никому не одалживают. Потому что они поняли жизнь в целом и финансовую грамотность в частности, а их бабушка, оттопырив изящный мизинец, говорила им, что занимать деньги – это станция «Дно», а ростовщичество – страшный грех. Надеемся, им не холодно на ледяных вершинах морального превосходства в тоненьких белых пальто. С остальными же нормальными и живыми людьми поговорим о том, как занять и одолжить так, чтобы остаться приличным человеком.

Для начала нужно успокоиться и понять, что это нормально. Даже самый опальный олигарх Борис Березовский любил говорить, что «деньги были, деньги будут, но сейчас – денег нет», поэтому надо понимать, что абсолютное большинство людей оказывалось в ситуации, когда нужно обратиться за помощью. И вообще, уметь просить – это очень полезный навык с точки зрения здоровой психики. А голодать в ожидании гонорара – нет.

Если речь идет о небольшой сумме, то имеет смысл обратиться к ближнему кругу. Главное, во-первых, коротко и емко объяснить ситуацию. Не надо вдаваться в подробности, излишне эмоционально описывать свои страдания и давить на жалость, такое никто не любит, к тому же, если человек вам откажет, а он имеет на это право, вы его поставите в неловкое положение. Во-вторых, придется прямо сказать, сколько денег вам нужно. А в-третьих, и это ключевой момент, реалистично посмотреть на свою жизнь и назвать конкретную дату, когда вы сможете долг вернуть. Если никогда – так и говорите, но это уже называется не долг, а подарок.

Если вы назвали число, все сложилось удачно и деньги вам одолжили, то самый приличный вариант – это вернуть их вовремя. Если в день икс вы поняли, что жизнь ваша не изменилась в лучшую сторону, то надо об этом сказать. Да, это стыдно и больно, но по-человечески понять и простить можно, когда вам говорят «да, обещал вернуть сегодня, но я по-прежнему в жопе, извини, выход из нее намечен вот тогда-то». Гораздо неприятнее будет человеку, который вам помог, если вы просто пропадете. Или будете общаться, но старательно избегать разговора о долге. Где-то в этой точке вы и перестаете быть относительно приличным человеком.

Когда в игру вступают большие деньги – не хватает, например, несколько миллионов на картину Кабакова, а ждать нельзя, ее уведут, то в целом правила все те же, но могут, помимо этических, возникать и другие вопросы: расписки, нотариусы, проценты и тому подобное.

Давать или не давать в долг – другой вопрос, на который каждый отвечает самостоятельно. Житейская мудрость предлагает одалживать лишь те суммы, с которыми вы готовы расстаться навсегда. Здравый смысл призывает вступать в долговые отношения только с теми, с кем вы относительно хорошо знакомы.

Отказывать – тоже нормально. Не нужно оправдываться! Если вы не можете или не хотите давать в долг, не давайте. Никто никого кредитовать не обязан – если вы только не отец, убегающий от алиментов, но это уже немного другая история.

Если вы все-таки даете, то нормально спросить, когда ожидать возвращения средств в родную гавань. Если они не вернулись, то именно в этом моменте наступает сумеречная зона. Многим людям неловко просить вернуть их же деньги – есть такая болезненная привычка интеллигенции, загадочная родовая травма. Если вы сталкиваетесь с этим внутренним конфликтом и не можете спросить, вам кажется это чем-то неприличным, то подумайте, что, во-первых, неприлично – это как раз не возвращать деньги в срок, а вы ничего плохого не делаете, а во-вторых, о том, что, если не спросите, то, возможно, этих денег уже никогда не увидите.

Если вы человек по натуре легкий, то, может, вам и так сойдет – смотрите выше пункт о житейской мудрости. Но если вы человек тяжелый и не готовы расстаться с идеей возвращения долга, то помните, что всегда имеете право вежливо и спокойно спросить: «Где деньги, Лебовски?»

Вероятно, вам также будет интересно:

В России вступили в силу новые правила контроля за операциями с наличными

Почему мы опаздываем и что с этим делать

Как заняться благотворительностью и не наткнуться на мошенников

Жизнь в долг: почему россиянам проще общаться с коллекторами, чем с родственниками?

Долговое рабство, считают авторы исследования – вовсе не всегда результат «неразумного» планирования и расчета со стороны конкретного заемщика. Гораздо чаще оно обусловлено чрезвычайно низким уровнем межличностного доверия, характерного для современной России. Пример церковных приходов показывает: исправить ситуацию возможно лишь через принадлежность к сообществам, где не страшно попросить о помощи.

С согласия авторов oDR публикует фрагменты из книги «Жизнь в долг: моральная экономика долговых практик в жизни сообществ в России».

Взять в кредит, чтобы не быть никому должнымСила, которая толкает людей делать выбор в пользу индивидуального, а не коллективного способа повышения уровня жизни, – моральная норма независимости. Усвоив, что жизненного успеха можно достичь, только полагаясь на самого себя, индивид стремится сделать все, чтобы сохранить свою автономию. Но поскольку взаимодействие между людьми неизбежно предполагает возникновение определенных зависимостей от других, охрана самостоятельности превращается в самоцель, в бесконечный процесс, в ходе которого индивид занят доказательством собственной автономии себе и окружающим.

Постоянный страх попасть в зависимость развивает недоверие и нежелание договариваться, если возникают проблемы и конфликты. В этих условиях удовлетворение любой возникшей у индивида потребности становится «делом чести», так как в противном случае он чувствует свою автономию уязвленной. Это особенно хорошо видно на примере взаимоотношений в семье: типичной является ситуация, когда женщина заявляет некоторую потребность, зачастую связанную со снижением зависимости от мужа (например, второй автомобиль для того, чтобы самой управлять своим расписанием, или стиральную машину, чтобы освободить время), и получает от супруга отказ, зачастую в грубой форме. Неспособность пары найти компромисс подталкивает женщину к тому, чтобы доказать себе, что она не зависит от мужа, и купить товар в кредит с намерением выплачивать его самостоятельно, пусть даже и ценой жесткого самоограничения. Аналогичные сценарии с товарами для мужчин (мотоциклы, автомобили, телефоны) реализуются не реже с той только разницей, что мужчина вообще не считает нужным спрашивать мнения супруги. Как только партнер узнает о произошедшем, то чувствует обиду, так как верно понимает: кредит взят для того, чтобы показать ему, что от него ничего не зависит. Однако к этому моменту кредит порой уже обрастает солидной задолженностью.

Это особенно хорошо видно на примере взаимоотношений в семье: типичной является ситуация, когда женщина заявляет некоторую потребность, зачастую связанную со снижением зависимости от мужа (например, второй автомобиль для того, чтобы самой управлять своим расписанием, или стиральную машину, чтобы освободить время), и получает от супруга отказ, зачастую в грубой форме. Неспособность пары найти компромисс подталкивает женщину к тому, чтобы доказать себе, что она не зависит от мужа, и купить товар в кредит с намерением выплачивать его самостоятельно, пусть даже и ценой жесткого самоограничения. Аналогичные сценарии с товарами для мужчин (мотоциклы, автомобили, телефоны) реализуются не реже с той только разницей, что мужчина вообще не считает нужным спрашивать мнения супруги. Как только партнер узнает о произошедшем, то чувствует обиду, так как верно понимает: кредит взят для того, чтобы показать ему, что от него ничего не зависит. Однако к этому моменту кредит порой уже обрастает солидной задолженностью.

Другой типичный случай, когда кредит является результатом нежелания договариваться и выстраивать отношения, – капризы ребенка. Родители часто жалуются на то, что для детей сегодня наличие высокотехнологичных «игрушек» (телефонов, планшетов, видеоприставок) необходимо для того, чтобы поддерживать свой статус среди сверстников. Поэтому, начиная с раннего возраста, дети могут достаточно агрессивно требовать купить им гаджет, шантажируя родителей и намекая на их несостоятельность. Родители в свою очередь предпочитают не тратить усилия на воспитание, даже если денег на покупку нет, и заключают, что «мне проще купить, чем объяснять». В таких случаях кредит также кажется самым простым решением проблемы.

Во всех этих случаях альтернативой кредиту является заем у родственников и знакомых. Однако несмотря на то, что с экономической точки зрения он выгоднее (как правило, он беспроцентный либо под низкий процент, а условия можно корректировать), связанные с ним моральные издержки заставляют отбросить этот вариант. Такой заем влечет за собой неизбежный урон для чувства независимости: кредитор на правах близкого человека наверняка пожелает знать, на что нужны деньги, и может высказаться о целесообразности покупки, в результате чего у заемщика возникает ощущение, что он должен отчитываться в своих потребностях. Именно поэтому смешивать кредитные отношения с дружбой или родством считается нежелательным («если хочешь потерять друга, возьми у него в долг»). При этом респонденты гораздо чаще выражают готовность при необходимости дать в долг знакомым, чем взять у них, поскольку это не влечет моральных издержек и может даже создать моральное вознаграждение для оказавшего помощь.

Такой заем влечет за собой неизбежный урон для чувства независимости: кредитор на правах близкого человека наверняка пожелает знать, на что нужны деньги, и может высказаться о целесообразности покупки, в результате чего у заемщика возникает ощущение, что он должен отчитываться в своих потребностях. Именно поэтому смешивать кредитные отношения с дружбой или родством считается нежелательным («если хочешь потерять друга, возьми у него в долг»). При этом респонденты гораздо чаще выражают готовность при необходимости дать в долг знакомым, чем взять у них, поскольку это не влечет моральных издержек и может даже создать моральное вознаграждение для оказавшего помощь.

Как ни странно, именно стремление не быть никому должным и ни от кого не зависеть приводит потребителя к решению взять кредит на возникшие нужды. Преимущество кредита перед займом у родственников или знакомых состоит в том, что отношения с банком или другой финансовой организацией являются формальными, безличными.

Деньги В Долг На Карту 53 Шт

Некоторые МФО позволяют получить заем без проверки кредитной истории.

Кто даёт деньги в долг?

809 Гражданского кодекса, любое физическое лицо может дать деньги взаймы, причём под проценты. Процент устанавливается по соглашению сторон. Чтобы условия займа не были нарушены заёмщиком, размер процентов указывается в документе – расписке или договоре займа.

Борис, полагаю, 2-5% – ставка в месяц. 5% годовых даже под полное обеспечение кажутся фантастикой, а для необеспеченных займов и 100% годовых – норма.

Деньги В Долг Срочно

Иногда доходит до полного разрыва партнерских, дружеских и даже родственных отношений. И это не избавляет, порой, от проблемы возврата средств или необоснованных требований. Но для оформления частного займа вначале необходимо подобрать реального частного кредитора. При его поиске требуется быть очень бдительными, т.к. Огромное количество предложений в интернете, в которых якобы выдают частные займы – являются заведомо мошенническими. Так как же найти реального частного инвестора, который смог бы Вас выручить и дать в городе Астана?

Для этого приложение должно быть установлено у обеих сторон. LendsBay — это бесплатное мобильное приложение, с помощью которого можно давать в долг и занимать деньги.

Кредиты

Сейчас мне кажется, что осознанно играть на финансовых пирамидах, заходя в начале и пытаясь вывести деньги вовремя, — менее рисково, чем давать взаймы людям. Я стал лучше онлайн займ до зарплаты казахстан понимать банки, точнее — причины, по которым для заемщиков создано столько трудностей при получении денег. Два месяца все было в порядке, деньги возвращались с процентом.

Я стал лучше онлайн займ до зарплаты казахстан понимать банки, точнее — причины, по которым для заемщиков создано столько трудностей при получении денег. Два месяца все было в порядке, деньги возвращались с процентом.

Сумма может быть перечислена на счет или на банковскую карту, полные реквизиты при этом нужно указать уже при заполнении анкеты. Когда вы сможете воспользоваться финансами, зависит от скорости перечисления. Иногда время перевода достигает нескольких дней. Вы имеете полное право погасить долг досрочно — достаточно лишь оплатить http://zahratalfurat.com/2021/09/28/srochnye-zajmy-onlajn-pod-0-dlja-novyh-klientov/ основной долг и сумму процентов на сегодняшний день. Денежные средства по услуге «Экспресс-Деньги» в виде лимита задолженности предоставляются ПАО «МТС». Решение о предоставлении услуги «Экспресс-Деньги» в виде лимита задолженности принимает ПАО «МТС». Если не возвращать займ, финансовое учреждение подает иск в суд.

Деньги В Долг От Частного Лица В Городе Санкт

Если почтовый ящик не тот, откажитесь от текущей заявки, нажав соответствующую ссылку и заполните её заново с корректными данными. Все материалы сайта являются объектами авторского права. Юридические и физические лица, заключающие или заключившие между собой договор. Стороной деньги в долг договора может быть государство (Российская Федерация, ее субъекты), которые выступают на равных началах с иными участниками гражданско-правовых отношений. Предоставляю экстренные займы суммой до 300 т. Я официально трудоустроен, проживаю и прописан в городе Астана!

Все материалы сайта являются объектами авторского права. Юридические и физические лица, заключающие или заключившие между собой договор. Стороной деньги в долг договора может быть государство (Российская Федерация, ее субъекты), которые выступают на равных началах с иными участниками гражданско-правовых отношений. Предоставляю экстренные займы суммой до 300 т. Я официально трудоустроен, проживаю и прописан в городе Астана!

Чтобы получить предварительное одобрение, заполните заявку на сайте. Это лицо, которое в силу принятого на себя обязательства, обязано совершить в пользу кредит плюс займ другого лица (кредитора) определенное действие. Лицо, предоставившее заем и приобретающее право на его последующий возврат и оплату его предоставления.

И Занять Деньги Под Расписку В Г Санкт

Нужно выбрать сумму и срок, после чего нажать на кнопку подачи заявки. В таблице указаны максимальные сумма и срок, на которые можно взять займ.

Оформив сделку на LendsBay, напоминать заемщику о необходимости вернуть долг не придется — приложение будет автоматически высылать уведомления пользователю. Например, Prosper в США и Lufax в Китае. Эти онлайн-площадки позволяют оформлять кредиты напрямую между людьми без посредничества финансовых институтов, чтобы упростить процесс сделки и сэкономить время участников. В этом случае стоит учесть, что если указаны проценты, придётся заплатить подоходный налог по ставке 13%. Получить 4slovo kz от Банка Хоум Кредит выгодно – мы предлагаем кредиты с низкой процентной ставкой без залогов, поручителей и скрытых комиссий.

Например, Prosper в США и Lufax в Китае. Эти онлайн-площадки позволяют оформлять кредиты напрямую между людьми без посредничества финансовых институтов, чтобы упростить процесс сделки и сэкономить время участников. В этом случае стоит учесть, что если указаны проценты, придётся заплатить подоходный налог по ставке 13%. Получить 4slovo kz от Банка Хоум Кредит выгодно – мы предлагаем кредиты с низкой процентной ставкой без залогов, поручителей и скрытых комиссий.

Наши Кредитные Предложения

В расписке просто отражен факт передачи денег и возможный срок их возврата. Договор займа, в свою очередь, может содержать и условия рассрочки, и другие условия, оговоренные обеими сторонами. Возможно предоставление беспроцентного займ на кредитную карту мгновенно займа. Это тоже обязательно указывается в документе, как и способ передачи денег – наличными, перечислением на карту или счёт. Узнав о проблемах, мы вместе начали искать решение, я вошел в положение и заморозил проценты.

- Крупная и активно развивающаяся микрофинансовая компания из Усть-Каменогорска, которая работает с 2013 года и имеет филиалы в Польше, Мексике и ЮАР.

- Я индивидуальный предприниматель и впервые обратилась в компанию за деньгами для себя.

- Веббанкир – надежная микрофинансовая компания, которая работает уже более 5 лет.

- Последний вариант удобнее, ведь вам не придется вдаваться в объяснения и собирать кучу документов.

- Выражаю компании «Срочноденьги» благодарность за качественное обслуживание.

- Сумма может быть перечислена на счет или на банковскую карту, полные реквизиты при этом нужно указать уже при заполнении анкеты.

- Она активно рекламируется в различных СМИ, в том числе по телевизору и в интернете.

Взыскание долга происходит через Федеральную Службу Судебных Приставов с описанием имущества на Обязательство сумму по решению суда. Без регистрации в личном кабинете – через специальнуюформу на сайте.

Если Нужна Сумма Больше Или Хотите Более Длинный Срок

Mainfin.kz использует файлы cookie для повышения удобства пользователей и обеспечения должного уровня работоспособности сайта.

La reproducción total de este contenido no está permitida sin autorización previa de CIDAC. Para su reproducción parcial se requiere agregar el link a la publicación en cidac.org. Todas las imágenes, gráficos y videos pueden retomarse con el crédito correspondiente, sin modificaciones y con un link a la publicación original en cidac.org

Comentarios

Деньги в долг: трудный диалог с близкими

Ответ Джозефа Гренни, соавтора бестселлера «Трудные Диалоги. Что и как говорить, когда ставки высоки»:

Вам захочется присесть и перевести дух, когда вы прочитаете мой ответ. Я собираюсь ответить вам так, как я ответил бы себе: не буду ходить вокруг да около, а прямо скажу вам то, что, мне кажется, вам просто необходимо услышать.

Проблема не в брате, а в вас.

- Вы распрощались со своими деньгами в тот момент, когда отдали их брату. Уже тогда вы знали, что он будет вести себя именно так, а сейчас вы вините его за такое поведение.

- Да, вы правильно прочитали – я сказал «отдали», а не «дали в долг». Вы не одолжили деньги, вы их просто отдали. Ваше недовольство говорит о том, что вы не установили границы или не удерживали их. До того, как вручить деньги брату, вам следовало бы обозначить условия. Но вы сплоховали. Вы знали, что, если откажете, он будет манипулировать вами, показывая своё негодование. Поэтому вы сдались и дали ему деньги. Ваше возмущение – это вывернутое наизнанку чувство вины. Оно не уйдёт бесследно, когда брат вернёт долг. Вы справитесь с этим состоянием только, если прислушаетесь к тому, о чём оно вам говорит: вы несёте ответственность за то, чтобы сказать «нет», когда чувствуете, что сказать «нет» будет правильно. Если же вы говорите «да», вы несёте ответственность за последствия.

- Если ваш брат решит вернуть долг, он сделает это на своих условиях. Поскольку вы не обозначили чётких ожиданий, передавая ему деньги, то теперь вам остаётся надеяться на его милость. Вы не хотите обсуждать с ним условия сейчас и тем самым защищаете своё право испытывать негодование. Это самообман – ждать выполнения тех условий, на которые другой человек не соглашался.

- Ваша ложь – это целиком ваша вина. Вас никто не заставлял лгать, вы это сделали по собственному желанию. Вы решили, что лучше обмануть, прикрывшись другим человеком, чем открыто сказать то, что вы думаете. У брата теперь есть все основания не доверять вам.

Может ли быть так, что он использует вашу ложь для уменьшения собственного чувства вины? Конечно, да. Но это не меняет сути: вы солгали. Вот и вся история. Нет оправдания. Нет смягчающих обстоятельств. Брат тут ни при чём. Поэтому перестаньте надеяться на то, что он согласится с вашими рационализирующими рассуждениями.

Если вы хотите поступить правильно по отношению к брату и к себе, то вам нужно провести с ним два разговора. Можете сделать это за один раз. Главное, чтобы две темы были чётко разделены. Одна тема не должна смягчать или обострять другую.

Разговор 1: Я солгал. «Мне жаль». Короткая, милая фраза. «Брат, я струсил. Я пытался получить назад свои деньги и солгал, потому что мне не хватило мужества сказать всё прямо. Я не виню тебя за то, что ты рассердился на меня и перестал мне доверять. Надеюсь, однажды я смогу доказать тебе, что вновь заслуживаю твоего доверия».

Разговор 2: Что ты готов пообещать мне по поводу возврата денег? «Ты согласен, что ты должен мне денег? Если да, то что ты готов пообещать – когда и как вернёшь мне долг? И какие последствия невыполнения обещания (например, пени за поздний возврат) ты готов принять? Даже если он подтвердит то, что он вам должен определённую сумму, и примет на себя обязательства (письменно) по условиям возврата и их невыполнению, прислушайтесь к моему последнему совету: будь что будет. Отпустите эту историю. Пусть она станет для вас усвоенным уроком: семья и одалживание денег редко сочетаются. А если отношения изначально проблемные, то они вообще никогда не сочетаются. Отношения вашего брата с вами, возможно, были нездоровыми, ваши с ним отношения точно были именно такими.

Отпустите эту историю. Пусть она станет для вас усвоенным уроком: семья и одалживание денег редко сочетаются. А если отношения изначально проблемные, то они вообще никогда не сочетаются. Отношения вашего брата с вами, возможно, были нездоровыми, ваши с ним отношения точно были именно такими.

Если вы готовы проявить смелость, то вот вам альтернатива Разговору 2: «Я прощаю твой долг. Я не хочу, чтобы ты мне его отдавал. Мне вообще не следовало одалживать тебе деньги. И я сам допустил много ошибок в этой истории. Она будет для меня уроком. Если решишь вернуть мне долг, потрать эти деньги на благотворительность».

Ваших денег вы уже лишились. Надеюсь, брата вы ещё сможете вернуть.

когда нельзя давать и брать деньги в долг

Деньги играют далеко не последнюю роль в жизни каждого человека. Поэтому многие люди даже в современное время прислушиваются к народным приметам, связанным с деньгами. Если вы относитесь к числу тех, кто верит в приметы, то предлагаем вам ознакомиться с денежными приметами, которые помогут вам избежать финансовых проблем и не спугнуть удачу.

Денежные приметы: когда нельзя давать деньги в долг.

1. На растущей Луне. Такой совет можно найти и в лунном календаре. Специалисты отмечают, что во время роста Луны нужно делать все возможное, чтобы привлекать в жизнь деньги, а не отдавать их кому-то, пусть даже взаймы. Если вы дадите деньги в долг в этот период, то на отдаче это никак не скажется, то есть можете не беспокоиться, что долг вам не будет возвращен. В этом случае вы в целом отпугиваете от себя денежную удачу.

2. Вечером и ночью. Приметы гласят, что давать в долг деньги нужно обязательно при солнечном свете, чтобы быть уверенным в том, что долг будет возвращен.

3. Когда просят одолжить деньги на похороны. Если верить приметам, то в этом случае можно накликать беду на себя либо на кого-то из членов семьи.

4. Когда придется одолжить последние деньги. Нельзя давать денег в долг, если вы сами «на мели». В этом случае можно привлечь в жизни большие неприятности.

5. В воскресенье. Давняя примета гласит, что дав денег в долг в воскресный день, велика вероятность того, что назад вы их не получите.

Давняя примета гласит, что дав денег в долг в воскресный день, велика вероятность того, что назад вы их не получите.

Денежные приметы: когда нельзя брать деньги в долг.

1. В полнолуние. Согласно лунному календарю, в полнолуние не рекомендуется ни давать, ни брать денег в долг. Но особенно специалисты обращают внимание на то, что не нужно именно брать взаймы в этот момент. В противном случае можно окончательно растерять денежную удачу и вас будет ждать нескончаемая череда финансовых проблем.

2. Накануне Нового года. Издревле считается, что встречать Новы год нужно без долгов, иначе высока вероятность того, что весь год вы будете ходить в должниках.

3. Когда вы находитесь в ссоре или в напряженных отношениях с тем, у кого хотите попросить денег в долг. Во-первых в этом случае высока вероятность получить отказ. Но даже если этого не случится, а деньги в долг вы все же получите, то есть риск вместе с ними приобрести и массу негатива.

4. Во вторник. Так гласят многие приметы. Но вот ни одна из них не поясняет, почему именно во вторник нельзя брать деньги в долг.

Так гласят многие приметы. Но вот ни одна из них не поясняет, почему именно во вторник нельзя брать деньги в долг.

5. 29 февраля. Такая дата бывает всего раз в четыре года – в високосный год. Поэтому постарайтесь никогда не только не брать, но и не давать денег в долг. Это связано с тем, что энергетика данного дня очень нестабильна, поэтому можно легко спугнуть денежную удачу.

Читайте также: Самые страшные и добрые приметы про черных кошек – правда или суеверия

Почему нельзя давать деньги в долг? | Деньги и успех

У вас просят денег?

Смело говорите одно простое и волшебное слово — нет.

Сейчас я вам объясню почему.

Людям, которым даёшь денег в долг, на подсознательном уровне начинают тебя ненавидеть. Всё из-за того что деньги, которые они взяли — потрачены, а средства надо возвращать хозяину.

Это заставляет их мучиться. Всё время искать пути нахождения денег. Не редки случаи когда люди, в попытках закрыть старый долг берут новый.

В случае возникновения вопросов: “Почему не можешь дать в долг?”. Можешь отвечать словами: не даю деньги в долг, это мой принцип.

Что делать если человек просит в долг до зарплаты?

Бывает такие случаи, когда людям не хватает денег до конца месяца. В такой момент им выгодно попросить денег до зарплаты, а затем отдать как только они её получат.Однако, в таком случае есть подводные камни. Например: «Как человек будет отдавать деньги, которыми он не умеет распоряжаться и не сможет дожить до следующего месяца

«.Давать деньги в долг это очень не надёжный способ.

Что делать если предлагают вложить деньги в стартап/бизнес

Бывают такие ситуации, когда твои очень предприимчивые друзья или близкие пытаются открыть свой стартап или начать вести бизнес. В таком случае они просят денег на его открытие.

Но! Стоит ли давать деньги в таком случае?

Определённо лучше не стоит. Так как бизнес может прогореть. А сам должник уже не сможет отдать столь крупную сумму денег.

Что делать если деньги просят друзья/родственникиДля такого случая есть отдельная поговорка. Звучит она так: «Давай в долг столько, сколько не боишься потерять».

Если это близкий родственник и ему резко понадобились деньги, то хорошо будет поступить таким образом. Дать деньги и сообщить ему о том, что он может их не возвращать.

Это хороший и добрый поступок.

С друзьями всё иначе. Если ты дал в долг другу, а он их не вернул, то это была выгодное вложение средств. Так как ты избавился от ненадёжного друга у которого от тебя нужны лишь деньги.

P.S. Если уж хочется помочь человеку, то давай столько денег, сколько не жалко было бы подарить.

Плюсы и минусы личных займов

Если вам нужны дополнительные деньги для оплаты ремонта дома, финансирования свадьбы или консолидации долга под высокие проценты, вы можете рассмотреть возможность получения личной ссуды. При разумном использовании необеспеченный личный заем может заполнить пустоту в вашем бюджете без риска для вашего дома или других активов.

При разумном использовании необеспеченный личный заем может заполнить пустоту в вашем бюджете без риска для вашего дома или других активов.

Как и в случае с другими ссудами, ставки по личным ссудам зависят от вашего кредитного рейтинга, дохода и отношения долга к доходу, и не для всех это правильный выбор. Обдумайте эти плюсы и минусы личных займов, прежде чем принимать решение.

Пройдите предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.Что такое личный заем и как он работает?

Персональная ссуда — это тип ссуды в рассрочку, которая дает вам фиксированную сумму денег, часто от 1000 до 50 000 долларов США, единовременно. Персональные ссуды обычно необеспечены, то есть вам не нужно использовать залог для обеспечения средств. Срок погашения может составлять от одного до 10 лет.Персональные ссуды можно использовать практически для чего угодно, хотя отдельные кредиторы могут налагать ограничения на их использование. Процентные ставки по личным ссудам фиксированы, поэтому ваша процентная ставка не изменится, пока вы погашаете ссуду.

Процентные ставки по личным ссудам фиксированы, поэтому ваша процентная ставка не изменится, пока вы погашаете ссуду.

Подача заявления на получение ссуды аналогична подаче заявления на получение кредитной карты. Вам нужно будет ввести свою личную информацию, свою финансовую информацию и сведения о желаемой ссуде. Перед тем, как утвердить вас, кредитор проведет жесткую проверку кредитоспособности, которая может временно снизить ваш кредитный рейтинг.Если ваше финансовое положение и кредитный рейтинг достаточны для кредитора — часто вам нужен кредитный рейтинг около 600-х — кредитор установит вашу процентную ставку, сумму кредита и условия. Вы можете зарегистрировать банковский счет, чтобы пройти предварительную квалификацию для получения личной ссуды менее чем за 2 минуты.

Вы получите кредитные средства сразу и сразу начнете их возвращать. До погашения ссуды каждый месяц будет выплачиваться одна и та же сумма: часть основной суммы плюс проценты.

Плюсы личного кредита

Личный кредит может иметь преимущества по сравнению с другими типами кредитов. Ниже приведены несколько преимуществ использования этого типа финансирования по сравнению с другими вариантами.

Ниже приведены несколько преимуществ использования этого типа финансирования по сравнению с другими вариантами.

Гибкость и универсальность

Некоторые виды ссуд можно использовать только для определенных целей. Например, если вы берете автокредит, единственный способ использовать средства — это купить автомобиль. Персональные ссуды можно использовать для многих целей, от консолидации долга до оплаты счетов за медицинские услуги.

Если вы хотите профинансировать крупную покупку, но не хотите зацикливаться на том, как вы распоряжаетесь деньгами, хорошей альтернативой может стать личный заем.Перед подачей заявки уточните у своего кредитора одобренные варианты использования ссуды.

Более низкие процентные ставки и более высокие лимиты по займам

Персональные ссуды часто имеют более низкие процентные ставки, чем кредитные карты. По состоянию на сентябрь 2021 года средняя ставка по ссуде для физических лиц составляла 10,46 процента, а средняя ставка по кредитной карте составляла 16,27 процента. Потребители с отличной кредитной историей могут претендовать на получение личных кредитов в диапазоне от 6 до 8 процентов. Вы также можете претендовать на получение более высокой суммы кредита, чем лимит вашей кредитной карты.

Потребители с отличной кредитной историей могут претендовать на получение личных кредитов в диапазоне от 6 до 8 процентов. Вы также можете претендовать на получение более высокой суммы кредита, чем лимит вашей кредитной карты.

Не требуется залога

Необеспеченные личные займы не требуют залога для получения разрешения. Это означает, что вам не нужно сдавать машину, дом или другое имущество в качестве гарантии того, что вы вернете средства. Если вы не сможете погасить ссуду на условиях, согласованных с кредитором, вы столкнетесь со значительными финансовыми последствиями. Однако вам не нужно беспокоиться о прямой потере дома или машины.

Легче управлять

Одной из причин, по которой некоторые люди берут личные ссуды, является консолидация долга, например, нескольких счетов кредитных карт.Персональный кредит с единовременным ежемесячным платежом с фиксированной ставкой легче управлять, чем несколько кредитных карт с разными процентными ставками, сроками платежа и другими переменными.

Заемщики, которые имеют право на получение личной ссуды с более низкой процентной ставкой, чем их кредитные карты, могут упростить свои ежемесячные платежи и сэкономить деньги в процессе.

Недостатки личных ссуд

Личные ссуды могут быть хорошим вариантом для некоторых, но не во всех ситуациях. Вот несколько недостатков, которые следует учитывать, прежде чем брать личный заем.

Процентные ставки могут быть выше альтернативных

Процентные ставки по личным займам не всегда являются самым низким вариантом. Это особенно верно для заемщиков с плохой кредитной историей, которые могут платить более высокие процентные ставки, чем по кредитным картам.

Если у вас есть достаточный капитал в вашем доме, вы можете взять под него ссуду, используя ссуду под залог собственного капитала или кредитную линию под залог собственного капитала (HELOC). Ссуда под залог собственного капитала — это ссуда в рассрочку, а HELOC работает аналогично кредитной карте. Одним из недостатков ссуды под залог недвижимости или HELOC является то, что ваш дом используется в качестве залога.Если вы не выплатите ссуду, вы рискуете потерять свой дом из-за потери права выкупа.

Одним из недостатков ссуды под залог недвижимости или HELOC является то, что ваш дом используется в качестве залога.Если вы не выплатите ссуду, вы рискуете потерять свой дом из-за потери права выкупа.

Предложения по переводу остатка на кредитной карте — еще одна альтернатива индивидуальным кредитам. Вы можете сэкономить деньги с хорошим предложением о переводе баланса при условии, что вы выплатите остаток до окончания периода специального предложения. Наш калькулятор перевода баланса кредитной карты поможет вам узнать, сколько времени потребуется, чтобы погасить ваш баланс.

Сборы и штрафы могут быть высокими

Персональные займы могут включать сборы и штрафы, которые могут увеличить стоимость заимствования.Некоторые ссуды идут с комиссией за выдачу от 1 до 6 процентов от суммы ссуды. Комиссионные, покрывающие обработку ссуды, могут быть включены в ссуду или вычтены из суммы, выплаченной заемщику.

Некоторые кредиторы взимают штрафы за досрочное погашение, если вы выплачиваете остаток до окончания срока кредита. Перед подачей заявки ознакомьтесь со всеми комиссиями и штрафами по любым личным займам, которые вы рассматриваете.

Перед подачей заявки ознакомьтесь со всеми комиссиями и штрафами по любым личным займам, которые вы рассматриваете.

Платежи выше, чем по кредитным картам

Кредитные карты идут с небольшими минимальными ежемесячными платежами и без крайнего срока для полной выплаты остатка.Персональные ссуды требуют более высокого фиксированного ежемесячного платежа и должны быть погашены до конца срока ссуды.

Если вы объединяете задолженность по кредитной карте в личную ссуду, вам придется приспособиться к более высоким платежам и срокам погашения ссуды, иначе возникнет риск дефолта.

Может увеличить долг

Личные ссуды могут быть инструментом для консолидации долга, например, остатки по кредитным картам, но они не устраняют причину долга. Когда вы оплачиваете свою кредитную карту с помощью личного кредита, это освобождает ваш доступный кредитный лимит.Для перерасходовщиков это дает возможность увеличить расходы, а не освободиться от долгов.

Подходит ли вам личный заем?

Персональные ссуды — привлекательный вариант, если вам нужны быстрые деньги. Вот как определить, может ли личный заем иметь смысл в вашей ситуации:

- Деньги нужны быстро . У многих кредиторов, особенно тех, которые работают в Интернете, средства могут быть доступны в течение нескольких дней.

- У вас высокий кредитный рейтинг .Самые низкие процентные ставки зарезервированы для заемщиков с хорошей кредитной историей.

- Вы хотите погасить долг под высокие проценты . Персональные ссуды — хороший способ консолидировать и погасить дорогостоящую задолженность по кредитной карте.

- Вы потратите средства на необходимые расходы . Другие веские причины использовать личные ссуды включают оплату чрезвычайных расходов или ремонт вашего дома.

Однако личные займы не для всех хорошая идея. В конце концов, личные ссуды по-прежнему остаются формой долга.Ниже приведены несколько причин, по которым личный заем может вам не подойти:

- У вас есть привычка перерасходовать . Выплата ссуды по кредитной карте может не иметь смысла, если вы немедленно начнете пополнять баланс новой кредитной карты.

- Вы не можете позволить себе ежемесячные платежи . Учитывайте сроки погашения личного кредита и ежемесячные платежи. Воспользуйтесь калькулятором личного кредита, чтобы определить, можете ли вы позволить себе ежемесячные платежи за тот срок, который вы потратите на погашение.

- Срочно деньги не нужны . Возможно, имеет смысл накопить сбережения для оплаты крупной покупки вместо того, чтобы брать личный заем и платить с процентами в течение многих лет.

Заключительные соображения

Перед тем, как брать личный заем, составьте план того, как вы будете использовать средства и как вы будете их возвращать (с процентами). Взвесьте все «за» и «против» получения личного кредита вместо использования другого варианта финансирования. Рассмотрите альтернативы, такие как ссуда под залог недвижимости, HELOC или перевод остатка по кредитной карте. Воспользуйтесь калькулятором банковской ставки, чтобы выбрать лучший вариант заимствования.

Воспользуйтесь калькулятором банковской ставки, чтобы выбрать лучший вариант заимствования.

Если вы рассматриваете возможность получения личного кредита, поищите котировки от нескольких кредиторов, чтобы сравнить процентные ставки и условия кредита. Не забудьте прочитать мелкий шрифт, в котором указаны сборы и штрафы. Собрав все данные, решите, перевешивают ли преимущества личного кредита недостатки, прежде чем брать на себя обязательства.

Подробнее:

Стоимость займа

Всегда полезно сделать домашнее задание, прежде чем совершить крупную покупку или заключить финансовую сделку, и частные студенческие ссуды не должны быть исключением.Чем больше вы понимаете стоимость заимствования, прежде чем брать взаймы, тем лучше.

Концепция ссуды довольно проста: сначала вы занимаете деньги, а затем вы их погашаете. Но сумма, которую вы должны вернуть, превышает сумму, которую вы взяли в долг. Это связано с процентами и сборами, которые кредитор взимает с вас за использование своих денег. Это также называется расходом на финансирование. Плата за финансирование — это сумма в долларах, которую вам обойдется в ссуде.

Это также называется расходом на финансирование. Плата за финансирование — это сумма в долларах, которую вам обойдется в ссуде.

Кредиторы обычно взимают так называемый простой процент .Формула для расчета простых процентов: основная сумма x ставка x время = проценты (время — это количество взятых в долг, деленное на количество дней в году). Если вы одолжите ссуду в размере 2500 долларов США под процентную ставку 5,00% сроком на один год, процентная ставка, которую вы должны, составит 125 долларов США (2,500,00 долларов США x 0,05 x 1). Это означает, что вы вернете в общей сложности 2625 долларов (2500 долларов + 125 долларов).

Сложные проценты

Многие частные кредиторы студенческих ссуд позволяют заемщикам откладывать выплату ссуды до тех пор, пока они не закончат учебу или не бросят учебу.В течение этого времени проценты продолжают накапливаться и могут быть добавлены к основной сумме кредита. Добавление процентов к основному остатку известно как сложных процентов . В зависимости от кредитора, проценты могут добавляться к ссуде ежемесячно, ежеквартально, раз в полгода или год. Некоторые кредиторы увеличивают процентную ставку примерно в то время, когда заемщик заканчивает учебу, в то время как другие кредиторы никогда не добавляют начисленные проценты к основному остатку ссуды. Всегда лучше выплатить начисленные проценты до того, как они будут добавлены к остатку по ссуде.Таким образом вы сэкономите деньги в долгосрочной перспективе. Если ваш кредитор ежегодно начисляет проценты в течение четырех лет по ссуде в размере 2500 долларов США с процентной ставкой 5,00%, к моменту начала выплаты к остатку ссуды будет добавлено 538,78 долларов США. Чем чаще кредитор добавляет проценты к основной сумме кредита, тем больше процентов будет платить заемщик. Ищите кредитора, который не увеличивает проценты, или кредитора, который делает это нечасто и близко к тому времени, когда запланировано начало погашения ссуды.

В зависимости от кредитора, проценты могут добавляться к ссуде ежемесячно, ежеквартально, раз в полгода или год. Некоторые кредиторы увеличивают процентную ставку примерно в то время, когда заемщик заканчивает учебу, в то время как другие кредиторы никогда не добавляют начисленные проценты к основному остатку ссуды. Всегда лучше выплатить начисленные проценты до того, как они будут добавлены к остатку по ссуде.Таким образом вы сэкономите деньги в долгосрочной перспективе. Если ваш кредитор ежегодно начисляет проценты в течение четырех лет по ссуде в размере 2500 долларов США с процентной ставкой 5,00%, к моменту начала выплаты к остатку ссуды будет добавлено 538,78 долларов США. Чем чаще кредитор добавляет проценты к основной сумме кредита, тем больше процентов будет платить заемщик. Ищите кредитора, который не увеличивает проценты, или кредитора, который делает это нечасто и близко к тому времени, когда запланировано начало погашения ссуды.

APR (Годовая процентная ставка)

Федеральный закон требует, чтобы кредиторы предоставляли потребителям правдивую информацию в соответствии с Законом о кредитовании. Этот закон требует, чтобы кредитор раскрыл годовую процентную ставку или годовых. Годовая процентная ставка сообщает вам истинную стоимость вашего кредита и представляет собой стоимость вашего кредита, выраженную в виде годовой ставки. Хотя годовая процентная ставка не всегда может включать все расходы, она включает в себя процентную ставку и все комиссии, взимаемые при выдаче ссуды, поэтому это разумный показатель стоимости вашей ссуды.

Прочие сборы

Некоторые кредиторы взимают дополнительные сборы, помимо процентов, за право заимствования денег. Как правило, эти дополнительные комиссии представляют собой процент от суммы кредита, который вычитается из суммы, которую вы получаете, и взимаются сразу после получения вами средств по ссуде. Например, если кредитор оценивает комиссию в размере 5%, а сумма ссуды составляет 2500 долларов США, комиссия составит 125 долларов США, и вы получите 2 375 долларов США. Однако вы должны вернуть кредитору 2 500 долларов США. Эти сборы обычно считаются частью финансовых сборов; или, более конкретно, предоплата за финансирование. Другие сборы, о которых следует знать, включают штрафы за просрочку платежа, сборы за обработку ссуды, а также сборы за отсрочку и расторжение договора. Не все кредиторы оценивают эти сборы. Ключ к пониманию комиссионных, связанных с вашей частной студенческой ссудой, — это прочитать кредитное соглашение , также известное как вексель или вексель . Это договор между вами и кредитором, в котором говорится, что кредитор одолжит вам деньги, а вы их вернете.Прочтите его внимательно и не стесняйтесь обсудить его с кредитором и администратором финансовой помощи вашей школы.

Эти сборы обычно считаются частью финансовых сборов; или, более конкретно, предоплата за финансирование. Другие сборы, о которых следует знать, включают штрафы за просрочку платежа, сборы за обработку ссуды, а также сборы за отсрочку и расторжение договора. Не все кредиторы оценивают эти сборы. Ключ к пониманию комиссионных, связанных с вашей частной студенческой ссудой, — это прочитать кредитное соглашение , также известное как вексель или вексель . Это договор между вами и кредитором, в котором говорится, что кредитор одолжит вам деньги, а вы их вернете.Прочтите его внимательно и не стесняйтесь обсудить его с кредитором и администратором финансовой помощи вашей школы.

Как стать частным ссудодателем

Как мне стать частным ссудодателем?

- Решите, откуда будут поступать средства.

- Найдите возможность для инвестиций.

- Проведите комплексную проверку инвестиции и заемщика.

- Определите условия кредита.

- Завершите оформление документов.

- Начать сбор.

Решите, откуда будут поступать средства

Если вы только начинаете как частный кредитор, вам сначала нужно решить, откуда будут поступать средства и сколько вы готовы ссудить. У вас могут быть наличные деньги на сберегательном счете, которые вы можете перевести или выписать чек, когда придет время. Или вам может потребоваться преобразовать традиционный план IRA или 401k в самостоятельный план IRA, который позволяет частным лицам участвовать в кредитовании частных денег на недвижимость.

Как только ваши средства поступят на соответствующий счет и станут доступны для кредитования, определите, сколько вы готовы предоставить в любой момент времени. Убедитесь, что вы не ссужаете все свои сбережения и диверсифицируете свои средства, используя различные инвестиционные возможности для снижения риска.

Найдите инвестиционную недвижимость

После того, как вы определите, откуда поступают средства и какую сумму вы готовы ссудить, вы захотите определить инвестиционную возможность для ссуды.Отличный способ найти потенциальных инвесторов для работы — это посещение местных инвестиционных ассоциаций. Поговорите с коллегами, друзьями или членами семьи, которые активно занимаются недвижимостью, и обсудите, что вы предлагаете частное финансирование, если и когда сочтет нужным.

Важно отметить, что инвесторы, ищущие частные деньги, не должны явно требовать финансирования, если они не являются личными друзьями или коллегами, если у них нет меморандума о частном размещении (PPM) и они не подали соответствующие правила.Некоторые инвесторы не соблюдают надлежащие руководящие принципы и правила, касающиеся сбора частных денег, поэтому для начала лучше всего начать с людей, которых вы знаете и которым доверяете, или убедитесь, что вы работаете с людьми, которые прошли надлежащие шаги, чтобы работать с вами. как частный кредитор.

Проведите комплексную проверку инвестиции и заемщика

Знание того, как анализировать и проверять инвестицию в недвижимость, является обязательным, даже если вы действуете исключительно как кредитор.Инвестор может иметь приличный послужной список , но ваша задача — проверить заемщика и инвестиционную собственность.

Подтвердите информацию, которую предоставляет инвестор, и поработайте над этим человеком самостоятельно. А именно:

- Не смогли ли они оплатить другие долговые обязательства?

- Заявляли ли они о банкротстве в прошлом?

- Участвуют ли они в каких-либо прошлых или активных судебных процессах, связанных с их инвестированием?

Вы можете исследовать заемщика за определенную плату, оплачивая такие вещи, как проверка биографических данных или кредитный отчет, или просто бесплатно исследовать их в Интернете.

Но прежде чем давать деньги взаймы, убедитесь, что заемщик и вложение окупаются.

Определение условий ссуды

Следующим шагом является определение условий ссуды. Вы можете предложить одинаковые условия для каждого создаваемого кредита или вести переговоры в зависимости от инвестора и инвестиционной возможности. Некоторые кредиторы требуют первоначальный взнос, который представляет собой процент от покупной цены недвижимости , тогда как другие этого не делают. Кредитор и заемщик должны установить следующие параметры ссуды:

- Процентная ставка.

- Тип процента (регулируемый или фиксированный).

- Срок кредита (время возврата).

- Затраты или сборы за закрытие (например, баллы).

- Есть ли воздушный шар.

Завершить оформление документов

Хотя это и не требуется, лучше всего иметь проект лицензированного поверенного или проверять все документы, касающиеся частных денежных ссуд. Это гарантирует, что обе стороны будут надлежащим образом защищены, а также будут включены соответствующие юридические условия в случае неисполнения обязательств. Кредиторы должны всегда иметь при себе оригинал векселя и закладную или ценный документ, а копию предоставлять заемщику.В зависимости от штата, если заемщик не выполняет свои обязательства и преследуются меры по обращению взыскания, оригинал векселя и ипотека должны быть представлены в суде для обращения взыскания.

Это гарантирует, что обе стороны будут надлежащим образом защищены, а также будут включены соответствующие юридические условия в случае неисполнения обязательств. Кредиторы должны всегда иметь при себе оригинал векселя и закладную или ценный документ, а копию предоставлять заемщику.В зависимости от штата, если заемщик не выполняет свои обязательства и преследуются меры по обращению взыскания, оригинал векселя и ипотека должны быть представлены в суде для обращения взыскания.

Начать сбор

Теперь кредитор может начать сбор! Ведите подробный учет произведенных заемщиком платежей, включая копии чеков или банковских выписок или электронную таблицу Excel, чтобы подтвердить, что при каждом платеже учитывалась надлежащая основная сумма долга и проценты. Это снижает ваш риск в случае неисполнения обязательств заемщиком, а также делает ссуду рыночной, если вы когда-либо захотите или должны будете продать ее на вторичном рынке.

Краткие сведения о кредитовании частных лиц

Стать частным кредитором не для всех. Это может быть хорошим вариантом, если у вас есть свободные деньги или вы хотите увеличить свой портфель, пассивно инвестируя в недвижимость, но это нужно делать правильно. Убедитесь, что вы осведомлены о стратегиях инвестирования в недвижимость, рынке и практике кредитования, и что ваша терпимость к риску соответствует этой форме инвестирования.

Крипто-ссуды: как они работают и их риски

Как дом, автомобиль или другие инвестиции, ваша криптовалюта может служить залогом для крипто-ссуд, которые представляют собой ссуды, которые могут иметь низкие процентные ставки, финансирование в тот же день и отсутствие проверки кредитоспособности .

Обратная сторона? Если стоимость вашей криптовалюты падает, вам может потребоваться внести больше криптовалюты.

«Это будет основным недостатком криптовалюты», — говорит Трэвис Гатземайер, сертифицированный специалист по финансовому планированию и основатель Kinetix Financial Planning недалеко от Далласа. «Это не обычный стабильный актив, который вы используете для заимствования».

Несмотря на риски, криптовалюта и заимствования против нее стали популярными темами на публичных форумах, таких как Reddit и YouTube. Но подходит ли вам крипто-кредит?

Что такое криптовалюта?

Криптовалюта вошла в финансовый диалог в 2008 году, когда анонимный программист выпустил официальный документ о концепции биткойна.

Биткойн — это криптовалюта или цифровая форма денег. Это может показаться сложным — и может быть, в зависимости от того, как вы его используете, — но по сути это цифровые токены, а не физические деньги. Его можно обменять на товары и услуги в блокчейне, который представляет собой цифровую книгу, которая отслеживает каждую транзакцию с биткойнами.

«Идея должна быть довольно простой, — говорит Ариэль Цетлин-Джонс, доцент экономики Университета Карнеги-Меллона в Питтсбурге.

На протяжении всей истории мы принимали физические токены в обмен на товары и услуги, полагая, что в будущем мы сможем обменивать эти токены в качестве денег на другие товары и услуги. По словам Зетлин-Джонс, блокчейн и биткойн облегчают однотипные транзакции, но без необходимости в физических токенах.

По словам Зетлин-Джонс, блокчейн и биткойн облегчают однотипные транзакции, но без необходимости в физических токенах.

Что такое крипто-кредит?

Крипто-кредит — это тип обеспеченного кредита, аналогичный автокредиту, в котором вы закладываете актив для обеспечения финансирования.

В этом случае криптовалюта — это актив, предлагаемый кредитору в обмен на наличные деньги, которые вы будете возвращать в рассрочку. Если вы не сможете погасить ссуду, кредитор ликвидирует или обналичит криптовалюту.

Крипто-кредиторы, такие как BlockFi, Celsius и Unchained Capital, имеют относительно низкие годовые процентные ставки и срок кредита от одного до трех лет, но высокие минимальные суммы кредита.

Например, криптовалютные займы BlockFi начинаются с 4,5% годовых по годовым займам, но минимальная сумма займа составляет 10 000 долларов.

Зачем занимать под криптовалюту?

Крипто-кредит может иметь смысл, если кто-то владеет значительным объемом криптовалюты и хочет ликвидировать его без необходимости продавать и, возможно, платить налоги, говорит Гатземайер.

Эти средства затем можно было бы использовать для покупки или инвестирования в бизнес, аналогично заимствованию в виде личной ссуды.

Кроме того, заемщики могут увидеть более низкие процентные ставки по ссуде, обеспеченной криптовалютой. И, в отличие от личных займов, здесь нет проверки кредитоспособности.

Проблема криптовалютных займов

С апреля 2021 года по октябрь 2021 года цена биткойна колебалась от 30 000 до 64 000 долларов США.

Неустойчивая стоимость криптовалюты может привести к маржинальному требованию, когда заемщик должен вложить больше криптовалюты, чтобы сохранить стоимость первоначального залога.

Если стоимость заложенной вами криптовалюты падает ниже порога, установленного кредитором, то у вас есть ограниченный период времени для залога дополнительной криптовалюты.

Говоря о криптовалюте, отношение суммы кредита к стоимости вашего залога называется ссудой к стоимости или LTV. Например, максимальный LTV крипто-кредитора BlockFi составляет 70%. При этом пороге у заемщиков есть 72 часа, чтобы увеличить криптовалюту.

При этом пороге у заемщиков есть 72 часа, чтобы увеличить криптовалюту.

Помимо нестабильного ценообразования, криптовалютные займы также не застрахованы на федеральном уровне, говорит Гатземайер.Например, если вы потеряете свои средства в результате нарушения безопасности, компенсация не будет гарантирована.

Альтернативы займу под вашу криптовалюту

Если у вас есть собственный капитал: с кредитной линией собственного капитала вы потенциально можете занять до 85% стоимости вашего дома. Однако будьте осторожны: вы можете потерять дом, если не вернете долг.

Если вы ищете более низкую процентную ставку: кредитная карта с нулевой процентной ставкой может предложить бесплатное финансирование на срок от 14 до 18 месяцев. Однако обратите внимание, что после вводного периода вы можете платить высокую процентную ставку по неоплаченным остаткам.

Если у вас плохая кредитная история: ссуды кредитных союзов обычно имеют гибкие ставки и условия. Они также рассматривают вашу историю в качестве участника, что означает, что у них могут быть более мягкие требования.

Если вам нужен небольшой заем: небольшой личный заем — менее 2000 долларов — также является приемлемым вариантом. Однако ставки могут быть высокими в зависимости от вашего кредитного профиля и дохода.

Лучшие способы занять деньги

Обычно лучше оплачивать непредвиденные расходы из своего чрезвычайного фонда, чем занимать деньги.Но иногда жизнь бросает вызов, и вам нужно искать внешние ресурсы.

Если это произойдет, имейте в виду, что не все формы заимствований одинаковы, и некоторые из них имеют больше финансовых недостатков, чем другие. Если вы хотите получить максимально возможную ставку или вам просто нужны деньги быстро, обязательно внимательно изучите свои варианты и оцените риски.

Самые дешевые способы заимствования денег

Заимствование всегда связано с расходами, но некоторые виды кредитования более доступны, чем другие, особенно если у вас хорошая или отличная кредитоспособность (FICO 690 или выше). Вот ваши лучшие варианты:

Вот ваши лучшие варианты:

1. Персональный кредит в банке или кредитном союзе

Банки или кредитные союзы обычно предлагают самые низкие годовые процентные ставки или общую стоимость заимствования для личных займов. Суммы займа варьируются от нескольких сотен долларов до 50 000 долларов и более.

Если вы уже являетесь клиентом банка, вы можете получить дополнительную годовую скидку. Некоторые банки также предлагают льготы, такие как гибкие варианты оплаты, чтобы помочь вам справиться с неопределенным финансовым временем.

Если у вас нет хорошей кредитной истории, получить одобрение через банк будет сложно. Кроме того, немногие банки позволяют предварительно пройти квалификацию, чтобы предварительно просмотреть ставку и срок кредита. Этот вариант чаще встречается у онлайн-кредиторов.

Кредитные союзы могут предлагать более низкие ставки, чем банки, особенно для тех, у кого плохая кредитоспособность.

Кредитные специалисты могут рассмотреть вашу общую финансовую картину, вместо того, чтобы сильно полагаться на вашу кредитоспособность. Но перед подачей заявки вам необходимо стать членом кредитного союза.

Но перед подачей заявки вам необходимо стать членом кредитного союза.

2.Кредитная карта с годовой процентной ставкой 0%

Если вы можете погасить остаток в течение первоначального периода действия карты, кредитная карта с годовой процентной ставкой 0% может быть одним из самых дешевых способов занять деньги. Как правило, для получения квалификации вам нужен хороший или отличный кредит.

Некоторые карты предлагают вводный период от 15 до 21 месяца, в течение которого проценты не взимаются с ваших покупок.

Допустим, вы используете кредитную карту с годовой процентной ставкой 0% с 15-месячным вводным периодом для покрытия непредвиденных расходов, таких как медицинский счет или ремонт автомобиля, и выплачиваете остаток через девять месяцев.Вы одолжите эти деньги под нулевой процент.

3. Купи сейчас, заплати потом

Планы «Купи сейчас, заплати потом» позволяют покупать товары сейчас и оплачивать их в рассрочку, обычно без процентов или комиссий. Многие розничные продавцы предлагают эти планы оплаты во время онлайн-оформления заказа, а иногда и в магазине.

Многие розничные продавцы предлагают эти планы оплаты во время онлайн-оформления заказа, а иногда и в магазине.

Afterpay — это компания, покупающая сейчас, плати позже, которая никогда не взимает проценты, но может взимать комиссию за просрочку платежа. Affirm может взимать проценты в зависимости от суммы покупки и продавца.

Если вы можете получить беспроцентную выплату, купите сейчас, заплатите позже, это может быть дешевым способом получения кредита на покрытие необходимых расходов. Но поскольку его легко получить, это также может привести к перерасходу средств.

4. Кредит 401 (k)

Пенсионный кредит позволяет вам занимать деньги у себя. И, в отличие от снятия средств со счета 401 (k), вам не нужно платить налоги и штрафы по ссуде.

Они также предлагают одни из самых низких доступных ставок. Проценты по ссуде 401 (k) обычно равны основной ставке — ориентиру, который используется банками для установления ставок по продуктам потребительского ссуды — плюс один процентный пункт, что делает его более дешевым вариантом, чем обычная кредитная карта. Кроме того, выплаченные проценты возвращаются на ваш пенсионный счет.

Кроме того, выплаченные проценты возвращаются на ваш пенсионный счет.

Еще одно важное преимущество — если вы пропустите платеж, ваш кредитный рейтинг не пострадает, так как кредитные бюро не сообщают о невыплаченных кредитах 401 (k).

Обратная сторона ссуды 401 (k)? Вы занимаетесь у себя в будущем, что снижает вашу пенсионную ценность и ее рост в аккаунте с льготным налогообложением.

5. Личная кредитная линия

Личная кредитная линия ведет себя как гибрид между ссудой и кредитной картой и предлагается некоторыми банками и кредитными союзами.Как и в случае ссуды, кредитор должен утвердить вашу заявку на основе вашего кредитного профиля, дохода и других долгов. Но, как и кредитная карта, после одобрения вы берете только то, что вам нужно, и платите проценты только с той суммы, которую вы использовали.

Это может быть идеальным вариантом для заемщиков, которые не знают, сколько им нужно заимствовать. Хорошие или отличные кредитные заемщики, вероятно, имеют больше шансов получить самые низкие ставки.

Персональный заем в банке или кредитном союзе |

|

|

|

| |

|

| |

|

| |

|

|

Самые быстрые способы занять деньги

Как правило, чем проще получить деньги, тем более рискованными или дорогостоящими они становятся. Тем не менее, вот ваши лучшие варианты:

1. Персональный кредит от онлайн-кредитора

По сравнению с традиционными кредиторами, такими как банки или кредитные союзы, онлайн-кредиторы могут похвастаться удобством и скоростью, учитывая их полностью онлайн-заявку и процесс финансирования.Некоторые банки, напротив, требуют посещения отделения для завершения процесса.

Тем не менее, вам нужно предварительно отобрать и сравнить кредиторов, чтобы найти лучшую годовую процентную ставку, которая может во многом зависеть от таких факторов, как кредитный рейтинг и доход. Онлайн-кредиторы проводят мягкую проверку кредитоспособности с предварительной квалификацией, поэтому вы можете делать покупки, не влияя на свой кредит.

Онлайн-кредиторы также обслуживают более широкий круг потребителей по сравнению с банками, в том числе те, которые имеют справедливые и плохие кредитные рейтинги.

2.Приложения ссуды

Если ваша потребность невелика, приложения для выдачи наличных предоставляют небольшие авансы на вашу зарплату, иногда мгновенно, хотя вы можете заплатить дополнительную плату за ускоренное обслуживание. Обычно срок финансирования составляет от одного до трех дней.

Большинство приложений для выдачи наличных взимают абонентскую плату или дополнительные чаевые. Earnin, выдающий авансы от 100 до 500 долларов, не взимает процентов, но запрашивает чаевые в размере до 14 долларов за каждый аванс.

3. Аванс наличными с кредитной карты

Авансы наличными обычно ограничены несколькими сотнями долларов, но получить их легко и быстро.Если у вашей кредитной карты есть PIN-код, просто посетите банкомат, чтобы снять деньги. Если у вас нет PIN-кода, отнесите свою карту и удостоверение личности в банк, который предлагает авансы через платежную сеть вашей карты, например Mastercard или Visa.

Если у вас нет PIN-кода, отнесите свою карту и удостоверение личности в банк, который предлагает авансы через платежную сеть вашей карты, например Mastercard или Visa.

Хотя это быстрый способ получить деньги, он стоит дорого. Скорее всего, вы столкнетесь с комбинацией комиссий за выдачу наличных, комиссий банкоматов или банков и процентных ставок, которые выше, чем ставка, взимаемая при покупках, и затраты начнут накапливаться немедленно.

4. Ссуда от семьи или друзей

В вашем кругу может быть кто-то, кто одолжит вам деньги, если вы окажетесь в затруднительном положении.Вы избежите иногда длительного процесса подачи заявки и одобрения, который требуется от других типов кредиторов. Эта ситуация может быть идеальной для тех, кто может быстро нуждаться в деньгах или обеспокоен тем, что не сможет претендовать на ссуду с текущим кредитным рейтингом.

Однако подходите к получению ссуды от любимого человека с осторожностью. Ссуды между друзьями и семьей могут вызвать конфликт. Поэтому оформляйте взаимосогласованные условия на бумаге и нотариально заверяйте этот документ.

Поэтому оформляйте взаимосогласованные условия на бумаге и нотариально заверяйте этот документ.

5. Ссуда под ломбард

Как и в случае ссуды под залог банка, ссуда под ломбард требует, чтобы вы предоставили предмет в качестве залога.Подумайте об украшениях, антиквариате, электронике или даже огнестрельном оружии. После того, как вы принесете товар, ломбард оценит его стоимость, состояние и возможность перепродажи и сделает вам предложение.

Если вы принимаете сумму, вы уходите с наличными и закладным. После погашения вы можете забрать свой товар повторно. Если вы не погасите в срок — обычно 30 дней — ломбард оставляет его себе.

Кредит ломбарда не требует процедуры одобрения кредита и может быть быстрым способом занять деньги. Однако, помимо процентной ставки по кредиту, ломбарды взимают плату за хранение, оценку и страхование, в результате чего годовая процентная ставка может достигать 200%.

Персональный кредит от онлайн-кредитора |

|

|

|

| |

Получение наличных с кредитной карты |

|

|

Кредит от семьи или друзей |

| |

|

|

Варианты заимствования, чтобы избежать

1. Ссуды до зарплаты

Ссуды до зарплаты — это тип небольшой краткосрочной ссуды, которая должна быть погашена с вашей следующей зарплатой.Хотя средства можно получить практически мгновенно, кредитование до зарплаты чрезвычайно дорого и должно быть крайней мерой. Ссуды могут стоить 15 долларов за каждые 100 долларов, что составляет 391% годовых за двухнедельную ссуду.

Исследование Федерального бюро финансовой защиты потребителей показывает, что большинство заемщиков в конечном итоге платят больше, чем они первоначально получали в кредит, создавая цикл задолженности.

2. Ссуды с высокой процентной ставкой

Ссуды с высокой процентной ставкой погашаются в течение нескольких недель или месяцев и имеют процентную ставку выше 36%, максимальную ставку, которую большинство защитников прав потребителей считает доступной.

Например, ссуда в размере 1000 долларов США на шестимесячный срок и 60% годовых будет стоить 182 доллара США в виде процентов и потребовать ежемесячного платежа в размере 197 долларов США. Тот же заем под 20% годовых будет стоить 59 долларов США под проценты. Лучше избегать ссуд с высокой процентной ставкой, так как высокие годовые процентные ставки могут затруднить выплату этих ссуд.

Возврат заемных денег

После того, как вы решили, как вы собираетесь заимствовать деньги, немедленно составьте план их возврата. Вы не хотите, чтобы финансовая неудача превратилась в долгосрочный или постоянно увеличивающийся долг.

Не знаете, с чего начать? NerdWallet рекомендует использовать правило 50/30/20 для создания бюджета, поскольку это простая стратегия, которая учитывает ваши основные расходы на жизнь, долговые обязательства и сбережения.

Вы можете уменьшить свои шансы на получение займа, внимательно следя за своими деньгами и создав здоровый фонд на случай чрезвычайных ситуаций на будущее.

7 смертных грехов в займе для вашего бизнеса

1. Слишком поздно брать займы

У вас может возникнуть соблазн финансировать ваши проекты по расширению за счет вашего денежного потока.Но оплата инвестиций собственными деньгами может оказать чрезмерное финансовое давление на ваш растущий бизнес. Возможно, вам нужно быстро занять деньги и делать это из слабости.

«Когда возникает ощущение срочности, это обычно указывает банкиру на плохое планирование», — говорит Маккин. «Когда ты в таком положении, часто бывает труднее получить доступ к финансированию».

Решение —Подготовьте прогнозы денежных потоков на предстоящий год с учетом ежемесячных притоков и оттоков, а также чрезвычайных статей, таких как запланированные инвестиции.Затем посетите своего банкира и обсудите свои планы и потребности в финансировании, чтобы вы могли распределить финансирование до того, как оно вам понадобится.

2. Слишком мало заимствований

Вы правы, опасаясь того, сколько долгов вы берете на себя. Тем не менее, занижая стоимость проекта, вы можете столкнуться с серьезным денежным кризисом, когда возникнут непредвиденные расходы.

Решение — Разработайте прогноз денежных потоков для каждого отдельного проекта, включая оптимистичные и пессимистические сценарии.А затем займите достаточно денег, чтобы обеспечить покрытие вашего проекта, непредвиденных обстоятельств и оборотного капитала, необходимого для завершения вашего проекта.

3. Слишком много внимания уделяется процентной ставке

Процентная ставка по кредиту для бизнеса важна, но это далеко не все. Другие факторы могут быть столь же важными или даже более важными.

- На какой срок кредитор готов предложить?

- Какой процент от стоимости вашего актива ваш кредитор готов профинансировать?

- Какова гибкость кредитора в отношении выплат? Например, можете ли вы платить сезонно или платить только проценты за определенные периоды?

- Какие гарантии просят от вас в случае дефолта? Нужно ли закладывать личные активы?

«В кредитном договоре есть качественные моменты, которые необходимо тщательно продумать», — говорит Маккин. «Некоторые предприниматели будут пренебрегать условиями займа, потому что думают, что это всего лишь юридический жаргон или стандартные условия, запрошенные всеми кредиторами. Но правда в том, что условия могут сильно отличаться между кредиторами »

Решение — Найдите среди финансовых учреждений наиболее привлекательный пакет, помня о важности других условий, кроме процентной ставки.

4. Слишком быстрая выплата кредита

Многие владельцы бизнеса хотят погасить свои ссуды как можно быстрее, чтобы избавиться от долгов.Опять же, важно сократить долг, но слишком быстрое выполнение этого может стоить вашему бизнесу. Это потому, что вы можете остаться без наличных. Или дополнительные деньги, которые вы тратите на сокращение долга, лучше потратить на прибыльные проекты роста.

Решение — сравните прогнозируемую рентабельность инвестиций с тем, сколько процентов вы экономите, выплачивая ссуду быстрее, чем требуется. Если вы рассчитываете заработать больше, инвестируя деньги в свой бизнес, подумайте о том, чтобы снизить темп погашения.

5. Несоблюдение порядка в финансовом доме

Для занятых предпринимателей слишком часто приходится отказываться от ведения бухгалтерского учета и других финансовых дел, что может привести к катастрофическим последствиям. Очень важно вести хорошую финансовую отчетность, в том числе финансовую отчетность на конец года. Беспорядочная финансовая отчетность может оставить вас в неведении относительно эффективности вашего бизнеса, пока не станет слишком поздно принимать меры по исправлению положения. Это также может затруднить обращение к банкиру с просьбой о ссуде для бизнеса, потому что у вас не только не хватает документации, но и не хватает управленческой хватки.

Решение — Прилежно ведите финансовую отчетность и тратьте деньги на найм бухгалтера. Кроме того, подумайте о том, чтобы получить помощь консультанта, который специализируется на финансовом менеджменте, чтобы вывести свой бизнес на правильный путь.

6. Сделайте слабый ход своему банкиру

Вы можете видеть, насколько важен ваш проект, но вы не уйдете далеко, если не сможете убедить своего банкира присоединиться к нему. Маккин говорит, что слишком многие предприниматели не могут четко объяснить бизнес-план своей компании, прошлые результаты, конкурентные преимущества и предлагаемый проект.Результат — вежливое «нет, спасибо».

Решение —Подготовьте свою презентацию и отрабатывайте ее многократно. Сосредоточьтесь на ясном и убедительном объяснении своего бизнеса и того, как вы собираетесь использовать деньги, которые хотите занять. Помните, что большая часть вашей работы по продажам заключается в том, чтобы убедить вашего банкира поверить в ваши управленческие способности и способность построить сильный бизнес (и выплатить ссуду).

7. Зависит от одного кредитора

Отношения только с одним финансовым учреждением могут ограничить ваши возможности, особенно если ваш бизнес столкнется с трудностями.«Вы не хотите, чтобы у одного кредитора были все карты, если что-то пойдет не так», — говорит Маккин. «Итак, так же, как вы диверсифицируете своих поставщиков или клиентскую базу или свои личные инвестиции, вы хотите диверсифицировать свои кредитные отношения».

Решение —Встречайтесь с другими кредиторами и рассмотрите возможность использования разных организаций для различных типов финансовых продуктов.

Получите больше советов, чтобы повысить свои шансы на получение бизнес-ссуды, загрузив нашу бесплатную электронную книгу: Как получить бизнес-ссуду .

4 ключевых правила безопасного кредитования криптовалют

Согласно FDIC, средняя национальная процентная ставка по сберегательным счетам в настоящее время составляет жалкие 0,04% годовых — гроши по сравнению с деньгами, которые ваш банк зарабатывает, выдавая ваши депозиты в долг. Как крипто-кредитор, вы можете пользоваться процентными ставками до 15% годовых. Но прежде чем вы откажетесь от своего сберегательного счета, вам необходимо выучить четыре основных правила, которые помогут минимизировать риск и максимизировать свои шансы на успешное вложение.

Как работает биткойн-кредитование? Крипто-кредитование работает аналогично займу в твердых деньгах: заемщик должен сначала предоставить какое-то рискованное обеспечение — в данном случае часть своей криптовалюты, — которую вы, как кредитор, можете изъять, если заемщик не выполнит свои платежи. Обычно залог должен составлять более 100% от суммы, которую они заимствуют. В свою очередь, вы знаете, что если дела пойдут плохо, вы можете быстро вернуть свои деньги, потребовав залог.

Почему заемщику захочется занимать средства, а не тратить эквивалентную сумму в том, чем он уже владеет? Что ж, предположим, у вас есть связка биткойнов и (CRYPTO: BTC), но рынок биткойнов находится на подъеме.Возможно, вы не обязательно захотите его продать, потому что вы упустите потенциальную прибыль. Вместо этого вы можете использовать свой биткойн в качестве залога, одолжить стейблкоин, например Tether (CRYPTO: USDT) — с привязкой его стоимости к доллару США — и при этом получить ликвидность. Как только вы выплатите ссуду, вы получите свои биткойны обратно — и если за это время их стоимость повысится, тем лучше.

Источник изображения: Getty Images

Крипто-кредитование — это лишь один из нескольких сдвигов парадигмы децентрализованного финансирования (DeFi). Кредиторы могут извлекать выгоду из своего криптовалютного богатства, не продавая большие части своих крипто-холдингов, что может вызвать налог на прирост капитала и стоить им долгосрочной выгоды, если криптовалютный рынок выйдет на новый подъем.

Кредиторы могут извлекать выгоду из своего криптовалютного богатства, не продавая большие части своих крипто-холдингов, что может вызвать налог на прирост капитала и стоить им долгосрочной выгоды, если криптовалютный рынок выйдет на новый подъем.

Имея это в виду, обратите пристальное внимание на следующие пять правил успешного предприятия по кредитованию криптовалют, чтобы и вы, и ваши активы были впереди всех.

1. Отслеживайте постоянно меняющиеся местные правила криптографии

В последнее время, особенно в Соединенных Штатах, регулирование криптографии вызвало много жарких споров среди политиков.Одна популярная кредитная платформа, в частности BlockFi, недавно получила письма от генеральных прокуроров нескольких штатов как раз вовремя для ее предлагаемого IPO.

Государственные регулирующие органы с тех пор принимают жесткие меры в отношении всех кредитных платформ DeFi, обеспокоенные тем, что кредитование DeFi представляет собой «предложение нелицензионных ценных бумаг». Масла в огонь подлило то, что ранее в этом месяце другая платформа, Poly Network, обнаружила нарушение безопасности, которое стоило пользователям 600 миллионов долларов.

Масла в огонь подлило то, что ранее в этом месяце другая платформа, Poly Network, обнаружила нарушение безопасности, которое стоило пользователям 600 миллионов долларов.

Coinbase (NASDAQ: COIN), одна из крупнейших децентрализованных биржевых платформ в мире, только что объявила, что она планирует обратиться в Комиссию по ценным бумагам и биржам с предложением собственной нормативной базы.Следует отметить, что это произошло всего через несколько недель после того, как Coinbase была вынуждена закрыть свои собственные операции по кредитованию криптовалюты из-за нарушений законодательства SEC о ценных бумагах. Поскольку растущая популярность криптовалюты привлекает все более пристальное внимание регулирующих органов всех мастей, ожидайте, что все больше крупных криптовалютных игроков примут этот вид регулирования на своих условиях — или рискуют, что правительства навяжут их.

2. Используйте только хорошо зарекомендовавшие себя кредитные платформы

Легальные кредитные платформы чаще всего работают со специализированными поставщиками, чтобы обеспечить безопасное хранение вашей криптовалюты, как в традиционном банке. Чтобы найти законные платформы, ищите централизованные платформы и фонды маржинального кредитования в отличие от платформ DeFi (подробнее об этом в правиле 4).