Как вести личный бюджет: траты, инвестиции, накопления :: Новости :: РБК Инвестиции

Если вы хотите привить себе финансовую дисциплину и сэкономить, то вести личный бюджет просто жизненно необходимо. Перейти к такому щепетильному учету непросто, поэтому мы разбили процесс на несколько шагов

Фото: everydayplus / Shutterstock

Каждая компания и каждое государство имеют свой бюджет. Также и любой человек должен знать, как управлять своими деньгами и вести учет доходов и расходов на месяц, год или длительный срок.

Также и любой человек должен знать, как управлять своими деньгами и вести учет доходов и расходов на месяц, год или длительный срок.

Кроме того, структурирование личного бюджета помогает сократить расходы и привить финансовую дисциплину. Например, меньше совершать эмоциональных покупок, снизить кредитную нагрузку. По словам замдиректора Национального центра финансовой грамотности (НЦФГ) и финансового советника Сергея Макарова, те, кто записывает расходы и доходы, тратят на 5–30% меньше.

Фокус с конвертами: как развить привычку вести бюджет Ставим перед собой цельДоктор экономических наук, профессор Николай Берзон считает, что при управлении личными средствами перед собой нужно ставить цели на короткий, средний и долгий сроки и формулировать эти цели конкретно.

«Краткосрочные цели направлены на решение текущих финансовых задач. И они решаются в основном путем составления семейного бюджета или личного бюджета, когда нет семьи. Важно сбалансировать доходы и расходы», — сказал он в курсе лекций для Высшей школы экономики.

В личном бюджете нужно учитывать не только ежемесячные потребности, но и цели, на которые вы хотите накопить. С этим согласен и Макаров. По его словам, четко сформулированная цель поможет разобраться в том, как ее достичь. Так что если вы хотите купить, например, машину, определите марку автомобиля, к какому сроку планируете ее приобрести и за какую цену.

Фото: igor moskalenko / Shutterstock

Составляем табличкиВ своей книге «Личный бюджет: деньги под контролем» Макаров пишет, что сперва нужно записать активы и пассивы. В первую категорию входят ваше имущество и накопления: квартира, машина, дача, депозит в банке, ценные бумаги

. Во второй — ваши финансовые обязательства, то есть долги, кредиты, займы и прочее.

В первую категорию входят ваше имущество и накопления: квартира, машина, дача, депозит в банке, ценные бумаги

. Во второй — ваши финансовые обязательства, то есть долги, кредиты, займы и прочее.

Некоторые активы могут приносить доход, который также необходимо записать. Например, если вы сдаете квартиру в аренду или получаете купонные выплаты по облигациям и дивиденды по акциям. Но они также могут требовать расходов на их содержание. В случае с пассивами нужно определиться, какую сумму вы на них тратите.

Как вести семейный бюджет: вместе или раздельно? Для этого можно воспользоваться специальными приложениями. Ведение такого учета позволит вам контролировать финансовую ситуацию, менять суммы, полученные по разным статьям, прогнозировать будущие траты и планировать личный бюджет, отметил Макаров. Для этого необходимо понять структуру расходов.

Для этого можно воспользоваться специальными приложениями. Ведение такого учета позволит вам контролировать финансовую ситуацию, менять суммы, полученные по разным статьям, прогнозировать будущие траты и планировать личный бюджет, отметил Макаров. Для этого необходимо понять структуру расходов.Финансовый советник отметил, что каждый день нужно записывать все, на что вы тратите деньги. Кроме того, полезно ввести три категории расходов — постоянные, эпизодические и экстренные. По его словам, со временем вы придете к удобному для вас уровню детализации трат. Злоупотреблять детализацией не стоит, считает Макаров. С бюджетом нужно работать длительное время, а отдельный учет всех мелких трат может отбить желание этим заниматься.

Финансовый консультант Наталья Смирнова предлагает разбить доходы и расходы по-другому. В первом случае — на доходы от текущей деятельности, от активов и от государства. Нужно указать, какая у вас зарплата, премии, сколько вы получаете от бизнеса, какие у вас пособия, льготы, налоговые вычеты, а также доходы от активов. Во втором случае вы записываете расходы на жизнь, содержание активов и траты в пользу государства — то есть штрафы или налоги.

Во втором случае вы записываете расходы на жизнь, содержание активов и траты в пользу государства — то есть штрафы или налоги.

Найдите, на чем можно сэкономить

После того как вы все записали и распределили по группам, составьте бюджет необходимых расходов и в конце месяца сравните его с реальными тратами. Проанализируйте полученный результат и внесите изменения в бюджет следующего месяца, посоветовал Макаров.

Таким образом, у вас появится возможность сэкономить. В качестве способов уменьшить свои траты консультант предложил покупать одежду на сезонных распродажах, планировать приобретение билетов и подарков заранее, не ходить в продуктовый магазин голодным и без списка покупок.

Кроме того, пересмотреть краткосрочный и долгосрочный бюджеты необходимо из-за нестабильной экономической ситуации, полагает эксперт НЦФГ, консультант проекта Минфина России по финансовой грамотности Оксана Сидоренко. По ее словам, измененного бюджета стоит придерживаться от трех месяцев до полугода.

«А там уже выработается привычка жить экономно, а на сэкономленные средства можно начать формировать финансовую подушку безопасности и даже инвестировать», — отметила она.

Финансовый консультант Игорь Файнман тоже предлагает пересмотреть основные статьи расходов в кризис, но не экономить на здоровье, образовании и расширении кругозора. Такие инвестиции в себя входят в формулу полноценной жизни, считает он.

Если вы тратите на какую-то категорию расходов слишком много средств, то можете выделять на нее наличные. Например, если превышаете бюджет на одежду или другие товары, снимайте с банковской карты определенную сумму на неделю или месяц, которую можете себе позволить на эту статью расходов. Как только вы потратите все наличные, выделенные для подобных покупок, остановитесь и не поддавайтесь соблазну растранжирить все, что у вас осталось.

Фото: Scott Heins / Getty Images

Или попытайтесь увеличить свои доходы

Смирнова также предлагает проанализировать доходы и оценить свою рентабельность. Если расходы близки или равны доходам, то эту ситуацию нужно исправлять. Вы можете получить прибавку к зарплате, найти подработку, рефинансировать кредиты под более низкую процентную ставку, завести банковскую карту с кешбэком, процентом на остаток и бонусами, заменить финансовые инструменты на более доходные и с меньшей комиссией, воспользоваться налоговыми вычетами.

Если расходы близки или равны доходам, то эту ситуацию нужно исправлять. Вы можете получить прибавку к зарплате, найти подработку, рефинансировать кредиты под более низкую процентную ставку, завести банковскую карту с кешбэком, процентом на остаток и бонусами, заменить финансовые инструменты на более доходные и с меньшей комиссией, воспользоваться налоговыми вычетами.

Файнман полагает, что главное — это следить за ростом собственного капитала. По его словам, каждый месяц нужно откладывать часть своих доходов. И тут важна не сумма, а регулярность.

По словам Макарова, увеличение доходов поможет безболезненно достичь своих финансовых целей. Например, можно заняться фрилансом, преобразовать хобби в дополнительный источник прибыли и продать ненужные вещи. Консультант полагает, что защита доходов также может стать источником прибыли. «Застраховав свою жизнь, вы можете обеспечить себя деньгами в случае непредвиденных ситуаций», — отметил он.

Кроме того, дополнительный доход могут приносить инвестиции

, что увеличит ваш личный бюджет. Сидоренко считает, что в условиях кризиса стоит помнить несколько основных правил. Обязательно диверсифицируйте свой инвестиционный портфель

, то есть покупайте различные активы. Это могут быть акции, облигации

, ETF

, ПИФы и другие. Помимо этого, распределите их по странам, валютам и компаниям. Она посоветовала не держать в портфеле более 5% ценных бумаг одного эмитента

.

Сидоренко считает, что в условиях кризиса стоит помнить несколько основных правил. Обязательно диверсифицируйте свой инвестиционный портфель

, то есть покупайте различные активы. Это могут быть акции, облигации

, ETF

, ПИФы и другие. Помимо этого, распределите их по странам, валютам и компаниям. Она посоветовала не держать в портфеле более 5% ценных бумаг одного эмитента

.

Эксперт полагает, что всегда нужно иметь альтернативный план на случай, если рынок вырастет или упадет. Сидоренко посоветовала не пытаться ловить «дно», а покупать бумаги «лесенкой». Этот способ предполагает, что вы будете приобретать акции постепенно. Вы выделили на них определенную сумму, но тратите ее не сразу, а покупаете бумаги небольшими порциями. Так можно проследить, как движется их цена.

Если при следующей сделке стоимость акций снизится, то можно будет приобрести бумаги дешевле, средняя цена покупки всех акций тоже будет меньше. Помимо этого, такой способ позволяет вовремя остановиться и не потерять все деньги.

В сервисе «РБК Инвестиции» можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

набор активов, собранных таким образом, чтобы доход от них соответствовал определенным целям инвестора. Портфель может быть сформирован как с точки зрения сроков достижения цели, так и по составу инструментов. Идея формирования эффективного портфеля находится в сфере грамотного распределения рисков и доходности.

Подробнее

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

набор активов, собранных таким образом, чтобы доход от них соответствовал определенным целям инвестора. Портфель может быть сформирован как с точки зрения сроков достижения цели, так и по составу инструментов. Идея формирования эффективного портфеля находится в сфере грамотного распределения рисков и доходности.

ПодробнееНБРБ. Единый портал финансовой грамотности

Что такое бюджет

Слово «бюджет» мы слышим чуть ли не каждый день. Что же это такое? Слово «бюджет» имеет старонормандское происхождение и дословно обозначает кошелек, сумку, кожаный мешок, мешок с деньгами.

Бюджет – это план доходов и расходов человека (семьи, бизнеса, организации, государства и т. д.), устанавливаемый на определенный период времени.

Цель составления семейного бюджета – это контроль над финансовым положением семьи, уменьшение незапланированных и ненужных расходов.

Полноценное ведение личного бюджета предусматривает планирование доходов и расходов, фактический их учет, анализ полученной информации.

Исходя из определения бюджета, можно выделить несколько общих подходов:

1. Бюджет – это план, учет и анализ доходов и расходов.

2. В зависимости от вида бюджета он может быть личный, семейный, государственный, бюджет организации и т.д.

3. Бюджет составляется за определенный период времени.

4. Каждый бюджет имеет свои цели и задачи.

Давайте рассмотрим эти подходы.

Бюджет – сопоставление доходов и расходов

К доходам относятся все источники поступления средств. Доходы условно можно разделить на постоянные и временные. К постоянным доходам относятся заработная плата, стипендия, пенсия и другие. К временным относятся те доходы, которые вы не получаете каждый месяц, – это может быть квартальная премия, премия по итогам работы, деньги полученные за реализацию овощей с приусадебного участка, оплата работы школьников летом, выигрыш в лотерею и т.д. Еще у людей могут быть и другие доходы. Например, доходы от активов, то есть от таких источников, которые будут приносить доход вне зависимости от того, работает человек или нет. Например, сдача квартиры в аренду, получение процентов по вкладам в банке и другое. Именно к росту доли этой группы доходов человеку надо стремиться, так как именно доходы от активов позволяют снизить финансовые сложности при потере работы или при потере трудоспособности. Диверсификация доходов (от латинского слова diversificatio, которое означает разнообразие) – это получение денежных поступлений из нескольких источников.

Доходы условно можно разделить на постоянные и временные. К постоянным доходам относятся заработная плата, стипендия, пенсия и другие. К временным относятся те доходы, которые вы не получаете каждый месяц, – это может быть квартальная премия, премия по итогам работы, деньги полученные за реализацию овощей с приусадебного участка, оплата работы школьников летом, выигрыш в лотерею и т.д. Еще у людей могут быть и другие доходы. Например, доходы от активов, то есть от таких источников, которые будут приносить доход вне зависимости от того, работает человек или нет. Например, сдача квартиры в аренду, получение процентов по вкладам в банке и другое. Именно к росту доли этой группы доходов человеку надо стремиться, так как именно доходы от активов позволяют снизить финансовые сложности при потере работы или при потере трудоспособности. Диверсификация доходов (от латинского слова diversificatio, которое означает разнообразие) – это получение денежных поступлений из нескольких источников. Диверсифицированные или разнообразные источники доходов делают человека или семью менее зависимыми от одного работодателя или бизнеса.

Диверсифицированные или разнообразные источники доходов делают человека или семью менее зависимыми от одного работодателя или бизнеса.

К расходам относятся те траты, которые мы осуществляем. Расходы бывают обязательными (необходимыми) и необязательными. К обязательным (необходимым) относятся те расходы, которые удовлетворяют насущные потребности – это расходы за коммунальные услуги, расходы на питание, одежду, телефон, транспорт. К необязательным относят расходы, связанные с удовлетворением своих желаний, – то, что вы хотите купить, но от приобретения чего вы можете отказаться в любой момент времени. Здесь надо заметить, что необязательные расходы могут быть хорошим стимулом к сбережению.

Таким образом, у нас есть три варианта бюджета:

Вариант А, при котором доходы меньше расходов говорит о том, что существует дефицит бюджета, т.е. денег недостаточно для покрытия существующих расходов. Для того чтобы бюджет стал сбалансированным, необходимо либо увеличить доходы, либо уменьшить расходы.

Вариант Б, при котором доходы больше расходов говорит о том, что существует профицит бюджета, т.е. денег достаточно. В данной ситуации необходимо задуматься о том, как более эффективно использовать излишек денег.

Вариант В, при котором доходы равны расходам говорит о том, что бюджет сбалансирован. Однако внешний баланс, не означает баланс его внутренней стороны. Хоть такой бюджет и называется сбалансированным, такую ситуацию нельзя назвать нормальной и человеку есть над чем подумать. Ведь он тратит все, что получает. Даже имея довольно высокий доход, такие люди в конце месяца еле-еле сводят концы с концами, поскольку все свои деньги они тратят «на жизнь». Как правило, если у такого человека увеличивается доход, он просто начинает больше тратить, но не откладывает.

Необходимо стремиться планировать бюджет таким образом, чтобы он был профицитным. В случае избытка денежных средств можно не только полностью покрыть текущие расходы своего домохозяйства, но и начать сберегать с целью покупки активов!

Виды бюджета

Сразу внесем разницу в понятия «личный бюджет» и «семейный бюджет«. Личный бюджет – бюджет одного человека, семейный – семьи. Если человек не имеет семьи, то он и не задумывается о семейном бюджете, его бюджет называют личным. Личный бюджет — это способ управления собственными деньгами. Как только человек становиться частью семьи, его бюджет становится семейным.

Личный бюджет – бюджет одного человека, семейный – семьи. Если человек не имеет семьи, то он и не задумывается о семейном бюджете, его бюджет называют личным. Личный бюджет — это способ управления собственными деньгами. Как только человек становиться частью семьи, его бюджет становится семейным.

Различают три вида (типа ведения) семейного бюджета: совместный, долевой и раздельный.

1. Совместный бюджет. При таком способе распределения денег, все средства, заработанные членами семьи, складываются вместе, и затем супруги совместно решают, как распределить полученную сумму на определенный промежуток времени (обычно — на месяц). Самый большой плюс такого подхода — в ощущении единства.

2. Долевой бюджет (Совместно — раздельный). Совместно-раздельный бюджет в настоящее время приобретает все большую актуальность. Этот принцип работает лучше всего в случае, если разница между зарплатами супругов незначительна. Для этого сначала надо рассчитать, сколько денег ваша семья тратит каждый месяц на питание, коммунальные платежи, хозяйственные расходы и прочие нужды. Далее эта сумма распределяется между членами семьи либо пополам, либо в соотношении, которое семья посчитает справедливым, в зависимости от зарплаты.

Далее эта сумма распределяется между членами семьи либо пополам, либо в соотношении, которое семья посчитает справедливым, в зависимости от зарплаты.

3. Раздельный бюджет. Этот стиль семейного планирования пришел с Запада, где женщины стараются быть независимыми и ни в чем не уступать мужчинам. В данном случае каждый член семьи ведет личный бюджет. Такой тип распределения денег больше принят среди пар, в которых оба супруга имеют достаточно высокий доход. Конечно, совсем раздельным бюджет все же не получается. Никто не будет высчитывать, сколько в граммах супруг съел картошки, и сколько это стоит. Каждый обеспечивает себя сам тем, в чем нуждается. Деньги при этом, как правило, находятся на разных банковских счетах. Еда покупается совместно.

Государственный бюджет — это важный финансовый документ страны.

В нем указываются основные источники и ожидаемые поступления в казну, определяются потребности, которые подлежат удовлетворению за счет денежных средств державы. Денежные средства поступают от налогообложения, пошлин, также от иных безвозмездных поступлений и неналоговых доходов. Деньги из государственного бюджета идут на содержание армии, работу пожарной и спасательной служб, здравоохранение и оздоровление, учреждения образования, проведение мероприятий, строительство и ремонт школ, детских садов, спортивных и культурных сооружений, выплату пенсий и социальных пособий.

Денежные средства поступают от налогообложения, пошлин, также от иных безвозмездных поступлений и неналоговых доходов. Деньги из государственного бюджета идут на содержание армии, работу пожарной и спасательной служб, здравоохранение и оздоровление, учреждения образования, проведение мероприятий, строительство и ремонт школ, детских садов, спортивных и культурных сооружений, выплату пенсий и социальных пособий.

Бюджет предприятия – это план (смета), характеризующий структуру и объем доходов и расходов за определенный период времени на предприятии. Как известно, основная цель деятельности любой компании, предприятия, организации и т.д. – получение прибыли. Но стабильность ее получения зависит от грамотного планирования хозяйственной деятельности и правильного формирования бюджета.

Бюджет составляется на время

Третий подход основан на то том, что бюджет составляется за определенный период времени. В зависимости от целей мы можем составлять бюджет на самые различные сроки (неделя, месяц, квартал, полугодие, год, несколько лет). Если мы хотим проанализировать свои доходы и расходы за месяц, то достаточно составить бюджет на месяц. Если мы планируем покупку дорогостоящей техники, отдых или подарки, то срок планирования будет длиннее. Так, планирование бывает краткосрочным (как правило, на месяц) и долгосрочным (свыше одного месяца).

Если мы хотим проанализировать свои доходы и расходы за месяц, то достаточно составить бюджет на месяц. Если мы планируем покупку дорогостоящей техники, отдых или подарки, то срок планирования будет длиннее. Так, планирование бывает краткосрочным (как правило, на месяц) и долгосрочным (свыше одного месяца).

Бюджет имеет цели и задачи

Четвертый подход основан на том, что бюджет имеет свои цели и задачи. К целям составления бюджета относят сопоставление доходов расходам, приведение в порядок семейного бюджета, оптимизация расходов, достижение постоянного достатка, выделение целевого финансирования и т.д. К задачам бюджета относятся при профиците бюджета – эффективное использование излишка, при дефиците – уменьшение расходов, увеличение доходов, при сбалансированном – упорядочение необязательных расходов, если таковые имеются.

Составляем бюджет

Итак, как же все-таки составить бюджет на месяц? Для этого надо:

1. Определиться с формой учета денежных средств. Формы учета могут быть разнообразными: на обычном бумажном листочке, в компьютере, на смартфоне или планшете. Сегодня существует множество специальных программ по учету личных финансов, которые способны облегчить эту задачу. Эти программы «идут в ногу со временем» и могут предоставлять своим пользователям самые современные сервисы – одни фотографируют чеки, другие распознают операции из мобильного банка, в третьих бюджет могут вести одновременно несколько человек.

2. Далее надо определить, какие доходы есть у семьи, т.е. те средства, которые имеются в нашем распоряжении или будут иметься. Например, нужно рассчитать получаемую зарплату, проценты по депозиту, премии и др.

3. Как правило, все всегда хорошо знают, сколько денег к ним поступает, а вот куда они уходят — зачастую остается непонятным. Поэтому важно фиксировать все понесенные расходы. Для этого надо определиться, насколько точно вы будете записывать свои расходы. Некоторые ведут учет операций с точностью до копеек. От выбранной степени округления в конечном итоге будет зависеть и точность сравнения реальной суммы денег, которой вы располагаете, c суммой, получившейся расчетным путем. Если вы оплачиваете свои расходы банковской платежной картой, то учет существенно упрощается – в личном кабинете интернет-банка можно увидеть, куда ушли деньги (название магазина, аптеки и так далее). Таким образом надо расписать и учесть все расходы, распределив их по статьям и на обязательные (необходимые) и необязательные.

Некоторые ведут учет операций с точностью до копеек. От выбранной степени округления в конечном итоге будет зависеть и точность сравнения реальной суммы денег, которой вы располагаете, c суммой, получившейся расчетным путем. Если вы оплачиваете свои расходы банковской платежной картой, то учет существенно упрощается – в личном кабинете интернет-банка можно увидеть, куда ушли деньги (название магазина, аптеки и так далее). Таким образом надо расписать и учесть все расходы, распределив их по статьям и на обязательные (необходимые) и необязательные.

4. В конце месяца все расходы сводятся, группируются, и получается итог расходов за месяц в разбивке по статьям. На основании данных о расходах за несколько месяцев (один месяц ничего не даст) можно сделать выводы, в какой статье расходы завышены, а в какой – в норме. После изучения расходов по статьям нужно сделать вывод, где находятся главные резервы для экономии (в идеале их нужно найти в каждой статье).

5. Далее сопоставляем доходы и расходы. Если доходов больше расходов, то это значит, что вы на правильном пути и можете использовать эту разницу на досрочное погашение кредита, на долгосрочное планирование, сбережения. Если расходов больше доходов, то необходимо тщательно оценить свои необязательные расходы и по максимуму сократить их, чтобы доходы сравнялись с расходами. И в дальнейшем необходимо контролировать свои доходы и расходы.

Если доходов больше расходов, то это значит, что вы на правильном пути и можете использовать эту разницу на досрочное погашение кредита, на долгосрочное планирование, сбережения. Если расходов больше доходов, то необходимо тщательно оценить свои необязательные расходы и по максимуму сократить их, чтобы доходы сравнялись с расходами. И в дальнейшем необходимо контролировать свои доходы и расходы.

Для составления бюджета на более длительный срок требуется учесть такие факторы как экономическая ситуация в стране, инфляция.

При ведении личного бюджета будет правильным учитывать полученные вами кредиты и займы (в случае их наличия) как доходы, а выплаты по ним – как расходы. Однако при этом важно в структуре доходов учитывать заемные средства обособленным образом, чтобы у вас не возникало иллюзий своей чрезмерной платежеспособности.

Подведем итоги

Итак, составление личного (семейного) бюджета основа для финансового планирования доходов и расходов человека (семьи). Составление семейного бюджета и его выполнение приведет вас к экономии определенного количества денег, которые впоследствии будут необходимы для реализации жизненных целей.

Составление семейного бюджета и его выполнение приведет вас к экономии определенного количества денег, которые впоследствии будут необходимы для реализации жизненных целей.

У каждой семьи подушка безопасности должна составлять 3-4 ежемесячных бюджетов. Ведь всегда есть незапланированные расходы. Эксперты советуют ежемесячно на данную статью откладывать 10% от доходов. Усредненные цифры идеального семейного бюджета такие:

— 50-60% — обязательные платежи, покупка вещей, необходимых для жизни;

— 20-30% — развлечения, путешествия, отдых;

— 10-20% — сбережения (резервный фонд; средства для дальнейшего инвестирования; накопление определенной суммы на какую-либо глобальную покупку; пенсионные сбережения и др.).

Завершить хотелось бы высказыванием Бенджамина Франклина о том, что «Есть два пути, чтобы быть счастливым: сокращать наши желания или увеличивать средства».

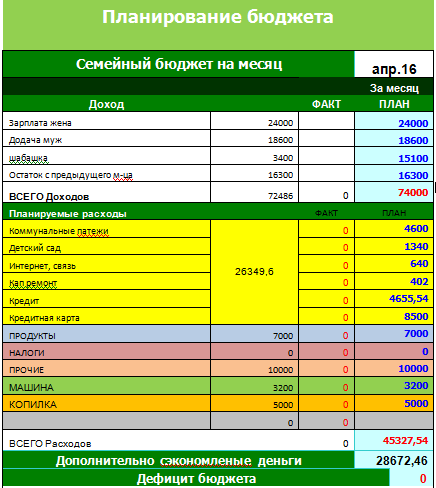

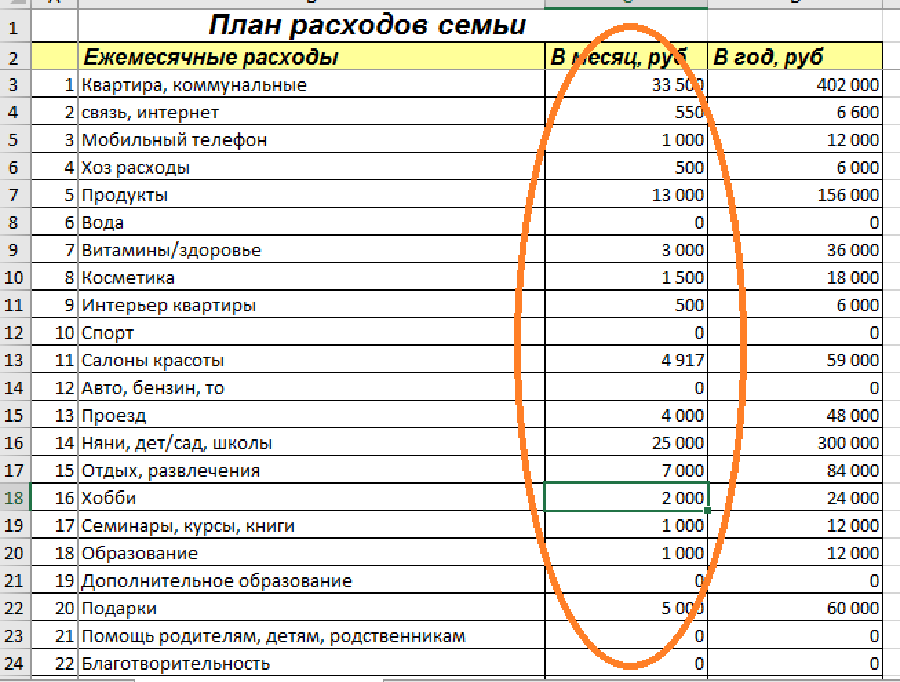

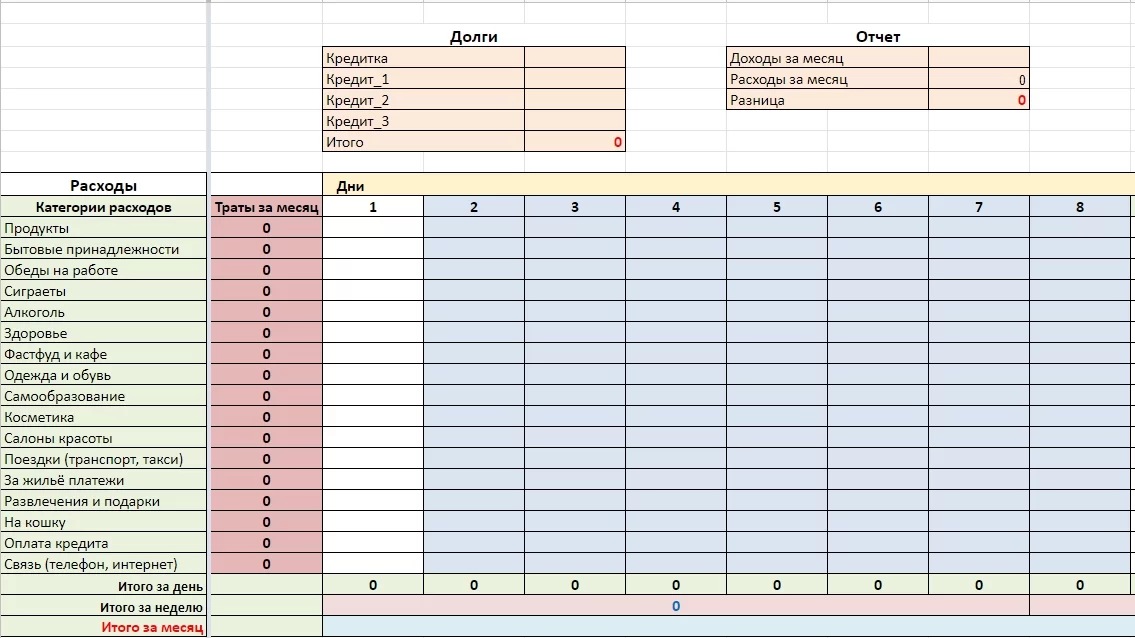

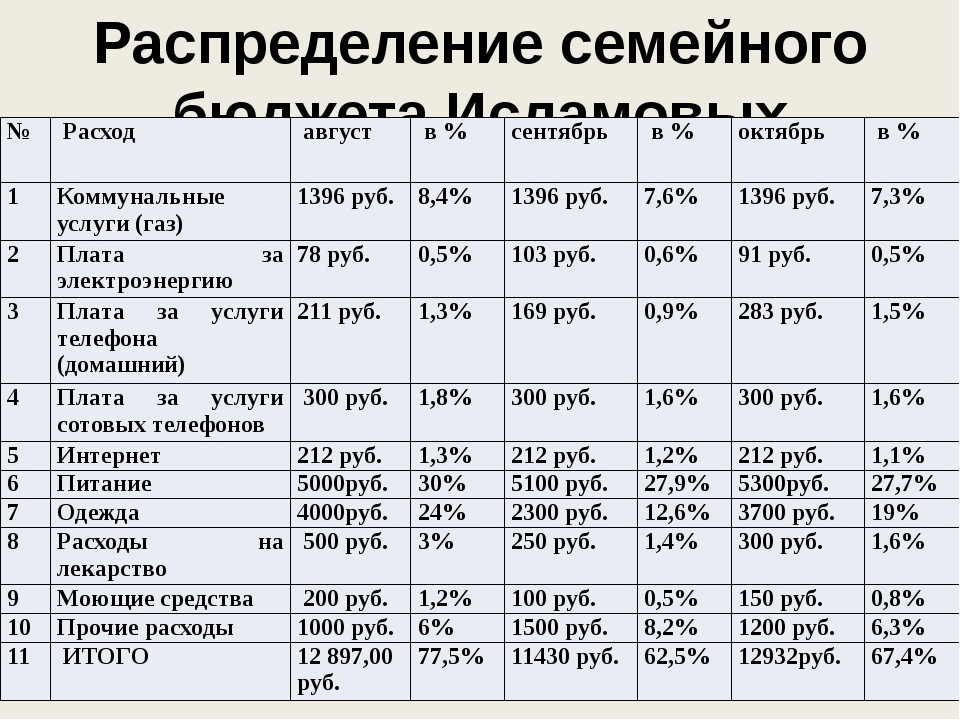

Планируем бюджет на месяц

21. 05.2021

Новости партнеров

05.2021

Новости партнеровРазумное расходование денежных средств – навык, необходимый абсолютно каждому человеку в современном мире. И, как и любому другому навыку, ему можно легко обучиться – самое главное постепенно внедрять его в свою жизнь и подобрать систему, которая будет удобна. В нашей статье подробнее поговорим про планирование бюджета на месяц, о том, насколько это облегчает жизнь, и какие инструменты следует использовать для подсчета всех доходов и расходов.

Зачем планировать бюджет

Планирование бюджета – это процесс, основная задача которого учёт всех доходов и расходов в течение месяца, а также грамотный раздел трат и поступлений на категории, при котором вы сможете контролировать все передвижения денежных средств, а также откладывать часть в резерв.

- Если у вас есть какие-то материальные цели, на которые объективно необходимо откладывать денежные средства, без планирования бюджета не обойтись.

- Огромную помощь в планировании вам могут оказать специальные мобильные приложения, различные гугл-таблицы, или просто записи в ежедневнике.

Одной из основных целей, когда вы планируете бюджет на месяц, является не просто учесть все потенциальные траты, но и исключить возможную нехватку денег в последнюю неделю месяца. А, как известно, это очень частая проблема подавляющей части населения нашей страны.

Как планировать бюджет на месяц

Самое важное, что необходимо сделать перед началом планирования бюджета – установить отчетный период, в который вы будете производить контроль над денежными средствами.

- Как правило, основная часть зарплаты, приходит не в первый день месяца, а в период с 5-го по 15-е число. Именно поэтому гораздо удобнее будет вести учёт не календарного месяца, а стандартного периода времени «от зарплаты до зарплаты».

- Если же у вас сдельная оплата труда или вы, например, не можете похвастаться стабильным ежемесячным доходом, который равен одной постоянной сумме – необходимо брать среднемесячный заработок или прогнозируемую на ваш взгляд сумму.

После того как потенциально поступившая в ваш кошелек сумма определена и записана (либо внесена в приложение, которым вы пользуетесь), необходимо разобраться с фиксированием расходов.

- Первое, что необходимо сделать – выписать отдельным списком обязательные траты на месяц. К ним относятся: мобильная связь, коммунальные платежи, проезд, траты на еду и т.д.

- Напротив каждого наименования необходимо написать сумму, которую необходимо будет внести в виде платежа.

- Если точная сумма неизвестна – зафиксируйте хотя бы примерно. Каждая предполагаемая трата должна обязательно фиксироваться в списке.

Помимо обязательных трат, счетов, по которым приходится оплачивать каждый месяц, советуем вам фиксировать обязательные, но не регулярные платежи.

Например, если вы понимаете, что через 2 месяца вам необходимо будет найти деньги на замену зимней резины на летнюю – внесите эти расходы в список, чтобы не упустить их из виду. Тоже самое касается покупки подарков на праздники, оплаты налогов и т.д.

Деньги на оплату таких крупных нерегулярных расходов вы можете брать едино разово из поступлений в течение текущего месяца, либо спланировать и выделять на них деньги несколько месяцев подряд.

Это поможет более разумно подходить к тратам и не ужимать себя в течение месяца с остальными расходами.

- После того как все обязательные расходы учтены, а сумма поступлений спрогнозирована и зафиксирована можно посчитать остаток денежных средств, который остаётся у вас на развлечения/свободные траты или отправляется в финансовый резерв для последующих накоплений.

Не забывайте о том, что в течение месяца все цифры могут корректироваться в зависимости от точной суммы поступлений или в связи с непредвиденными расходами. И к этому необходимо быть готовым.

Плюс ко всему, в течение месяца вы можете потратить на отдельные категории платежей меньше, чем планировали изначально. Подобное положение дел означает, что вы перевыполнили свой план и можете распоряжаться сэкономленными денежными средствами по своему усмотрению.

При этом, будьте готовы к непредвиденным расходам. Это нормально, что в какой-то из месяцев ваши расходы полностью будут совпадать с доходами, ведь вы можете заболеть и потратить крупную сумму на лекарства и анализы или на работе вам могут урезать премию.

Но если вы думаете, что такое положение дел – препятствие к тому, чтобы планировать бюджет каждый месяц – это не совсем верно. Помните о том, что даже примерно составленный бюджет – это лучше, чем его полное отсутствие.

Планирование бюджета – это прекрасный навык, который помогает систематизировать все расходы по категориям. Плюс ко всему, по истечении определенного количества времени вы сможете наглядно увидеть в какую категорию трат уходит больше всего денежных средств и какие расходы можно сократить или убрать вовсе.

Семейный бюджет: как планировать, тратить, распределять?

Обсуждение финансовых вопросов – зачастую не самая приятная тема в семье, но невозможно и не следует ее избегать, так как внедрение понятных привычек и принципов планирования бюджета может служить мощной точкой опоры для укрепления семьи, объясняет руководитель по развитию бизнеса Luminor в странах Балтии Екатерина Зинича.

«Дискуссии о семейном бюджете могут быть непростыми, однако нахождение компромисса и соблюдение определенных принципов снимает значительную часть повседневного напряжения. Важно выслушать каждого и наметить цель, во имя которой все члены семьи или домохозяйства готовы экономить и потом вместе наслаждаться достигнутым результатом», – считает эксперт.

Важно выслушать каждого и наметить цель, во имя которой все члены семьи или домохозяйства готовы экономить и потом вместе наслаждаться достигнутым результатом», – считает эксперт.

Планирование как мероприятие по укреплению сплоченности семьи

Семейный бюджет – это план доходов и расходов всех членов семьи на определенный период времени. Планирование помогает тратить деньги более целенаправленно, экономить на вещах, которые нравятся, но в которых нет особой необходимости, откладывать средства на непредвиденные расходы, создавать накопления и избегать перерасхода. «Общие семейные собрания по планированию бюджета могут стать мощным мероприятием по укреплению сплоченности семьи. Непременно призываю вовлекать в дискуссии и детей, если речь идет о вопросах, когда принятие решений соответствует их возрасту, так как это позволит понять ценность денег, сформирует чувство ответственности и поможет в будущем ответственно относиться к своим расходам. Чтобы мотивировать детей делать сбережения, введите какой-нибудь элемент игры, например, соревнуйтесь в количестве пройденных шагов, каждый откажитесь от одной привычки, которая требует денежных затрат, но не является необходимой», – советует Е. Зинича.

Зинича.

Аудит бюджета

Планирование семейного бюджета следует начать с аудита доходов и расходов, чтобы выяснить, в какой финансовой ситуации вы находитесь. Необходимо записать все регулярные расходы в течение месяца – платежи за жилье, коммунальные услуги, платежи по кредитам, плата за посещение детских кружков, расходы на транспорт и продукты питания и т. д. Если доходы постоянные и есть определенная сумма, то нет необходимости пересматривать этот раздел каждый месяц, в свою очередь, если у вас сезонная работа, вы являетесь самозанятым лицом или работаете над проектами, то раздел доходов следует каждый месяц уточнять. Разница между доходами и расходами – это та сумма, об использовании которой вы сможете дискутировать.

Тратим меньше, чем зарабатываем

Золотое правило, которое следует соблюдать – тратим меньше, чем зарабатываем! Очень популярный метод планирования бюджета – 50/30/20, когда не более 50% доходов направляется на повседневные неотложные нужды семьи, 30% на одежду, развлечения, подарки, карманные деньги для детей и т. д., а 20% на создание накоплений. Если на неотложные нужды вы тратите более половины доходов, оцените, можно ли уменьшить расходы, например, продумать и запланировать меню на неделю или существенно уменьшить объем выкидываемых продуктов и, следовательно, расходы на них, заменить электрические лампочки на экономичные, тем самым уменьшив счета за электричество, передвигаться пешком или на велосипеде, сократив расходы на бензин.

д., а 20% на создание накоплений. Если на неотложные нужды вы тратите более половины доходов, оцените, можно ли уменьшить расходы, например, продумать и запланировать меню на неделю или существенно уменьшить объем выкидываемых продуктов и, следовательно, расходы на них, заменить электрические лампочки на экономичные, тем самым уменьшив счета за электричество, передвигаться пешком или на велосипеде, сократив расходы на бензин.

Если вы тратите более 30% на одежду и развлечения, убедитесь, действительно ли все купленные вещи, обувь или одежда используются, старайтесь больше приобретать практичные, качественные и долговечные вещи, и, если возможно, покупайте на распродажах и во время скидок, чтобы не переплачивать. В свою очередь, чтобы уменьшить расходы на развлечения, посещайте бесплатные мероприятия, отправляйтесь в походы, пересмотрите объем пакета каналов телевидения. Чтобы сохранить мотивацию, желательно, чтобы у каждого члена семьи были и свои свободные средства, которые можно потратить при необходимости или по своему усмотрению.

20% доходов следует направлять на создание накоплений. Это могут быть и кратковременные накопления на какую-либо крупную покупку, например, новый холодильник, но непременно следует делать и долгосрочные накопления – они будут служить подушкой безопасности для семьи.

Как команда к общей цели

Необходимые сбережения на непредвиденные расходы или долгосрочные накопления для пенсии или образования детей будет легче делать, если вы договоритесь о какой-нибудь цели, которая доставит радость всем членам семьи – общее путешествие, новое жилье. Здесь важно также прислушаться к пожеланиям и интересам детей. Даже если их желания невыполнимы, объясните, почему сейчас это невозможно, так как все цели нельзя осуществить сразу. Важно формировать командный дух для достижения общей цели.

Семейный бюджет. Источники доходов — урок. Окружающий мир, 3 класс.

Семейный бюджет представляет собой план доходов и расходов семьи.

Семейный бюджет не обязательно записывать на бумаге, но планировать доходы и расходы нужно. Иначе могут возникнуть неприятные ситуации, когда не хватает денег на необходимую покупку (например, на лекарство, если кто-нибудь в семье заболел).

Иначе могут возникнуть неприятные ситуации, когда не хватает денег на необходимую покупку (например, на лекарство, если кто-нибудь в семье заболел).

Обрати внимание!

Расходы не должны быть больше доходов. Правильный бюджет — такой, в котором часть денег можно отложить на непредвиденные ситуации.

Самый удобный период, на который составляется бюджет семьи — это один месяц. Именно за такой промежуток времени начисляется заработная плата, выплачиваются пенсии, стипендии, пособия.

При одинаковом доходе одна семья умудряется оплатить все свои текущие расходы и при этом позволяет себе приобрести что-то полезное, а другая семья никак не может избавиться от постоянных финансовых трудностей. Значит, благополучие зависит не только от умения зарабатывать, но и от умения правильно распоряжаться заработанными деньгами.

Доходы

Доходы семьи — это общая сумма денег, полученная всеми членами семьи за месяц.

Виды доходов:

- заработную плату получают рабочие, врачи, учителя, библиотекари, полицейские и т. д.

- Гонорар, или авторское вознаграждение, получают писатели, поэты, композиторы, художники за выполненную работу. Гонорар выплачивается не каждый месяц, ведь написать песню или хорошую книгу не так уж и просто.

- Прибыль — это доход предпринимателя от работы его фирмы.

- Пенсию получают пожилые люди или нетрудоспособные инвалиды.

- Стипендия выплачивается студентам, если они хорошо учатся.

- В особых случаях выплачиваются также государственные пособия: по уходу за ребёнком, по временной нетрудоспособности, по безработице.

- Проценты по банковским вкладам получают те семьи, которые хранят свои сбережения в банке.

- Рента — доход от сдачи недвижимости (например, квартиры) в аренду.

д.

д.Иногда семья может получить и незапланированные доходы, например, выигрыш в лотерею или наследство.

6.

2. Бюджет на месяц. Хватит быть рабом работы! Стань хозяином своих денег!

2. Бюджет на месяц. Хватит быть рабом работы! Стань хозяином своих денег!6.2. Бюджет на месяц

Инструмент № 1 финансового планирования, описанный выше, позволяет провести хронометраж повседневных денежных потоков в жизни человека. Он создает точку страта на пути к финансовой свободе. И вслед за осознанием исходных данных своей финансовой жизни, пришла пора делать шаги в сторону решения задачи – достижения тех результатов, мечтаний, желаний и чаяний, которые вы себе установили, создали и визуализировали, освоив прочтенное во 2-й и 3-й главах данной книги.

Теперь, когда вы знаете свое положение в финансовом аспекте, когда вам понятны размеры и источники поступления ваших доходов, а также размеры и направления ваших расходов, настало время определиться. Определиться со своим бюджетом на месяц. Причем не просто написать его как сторонний наблюдатель, а активно участвуя и созидая свои планируемые перемещения денег.

Итак, ИНСТРУМЕНТОМ № 2 личной финансовой жизни является бюджет на месяц. Он состоит из двух документов:

Он состоит из двух документов:

1. Финансовый план на месяц.

2. Календарный план на месяц.

Вот как выглядит финансовый план.

Таблица 4

Финансовый план. Апрель 2015 года

Как финансовый план составляется? Начнем со столбца «Доходы», ибо, к сожалению, на первых порах у большинства людей он будет состоять из одной или пару строчек. Вы прекрасно знаете этот или эти источники своего дохода и вписываете их наименования в таблицу. Напротив названия источника дохода ставится его количественный показатель. Все это суммируется и выводится цифра ожидаемого дохода за месяц.

Теперь перейдем к заполнению столбца «Расходы». Вначале сюда вписываются такие разделы, которые обязательны к оплате в планируемом месяце. То есть это будут плата за квартиру, покупка продуктов и бытовой химии, уплата кредитов (при их наличии). В примере из таблицы 4 раздел «Основное» включает у меня все те траты, без которых я не смогу прожить на том уровне жизни, который для меня приемлем на данный момент. То есть те же продукты, различные услуги (ателье и прочее), обслуживание автомобиля, мое развитие, мой отдых (кафе, рестораны, кино, театры, концерты и т. п.), подарки и так далее. Заметьте, «Квартира» у меня не входит в «Основное», так как, формально, если вдруг я пропущу платеж за коммунальные услуги в этом месяце, жизнь моя не изменится и не остановится: в крайнем случае я смогу осуществить данную плату в следующем месяце в двойном размере. Поэтому плату за квартиру я не вношу в «основные» платежи. То есть «Основное» – это жизненно необходимые траты для определенного уровня жизни. Если у вас есть кредиты и долги, то, естественно, не выплатив один месяц такой платеж, вы спровоцируете изменение своей жизни в сторону ухудшения (от штрафов и пеней до звонков из банка, а если глубоко запустить – то и до общения с коллекторами), поэтому раздел «Кредит» будет у вас в списке числиться одним из первых.

То есть те же продукты, различные услуги (ателье и прочее), обслуживание автомобиля, мое развитие, мой отдых (кафе, рестораны, кино, театры, концерты и т. п.), подарки и так далее. Заметьте, «Квартира» у меня не входит в «Основное», так как, формально, если вдруг я пропущу платеж за коммунальные услуги в этом месяце, жизнь моя не изменится и не остановится: в крайнем случае я смогу осуществить данную плату в следующем месяце в двойном размере. Поэтому плату за квартиру я не вношу в «основные» платежи. То есть «Основное» – это жизненно необходимые траты для определенного уровня жизни. Если у вас есть кредиты и долги, то, естественно, не выплатив один месяц такой платеж, вы спровоцируете изменение своей жизни в сторону ухудшения (от штрафов и пеней до звонков из банка, а если глубоко запустить – то и до общения с коллекторами), поэтому раздел «Кредит» будет у вас в списке числиться одним из первых.

Далее в «Расходы» вносятся такие платы, которые вы планируете к исполнению. У каждого человека свой список дел и желаний, которые он хотел бы исполнить и на которые понадобятся деньги. Другой вопрос – а остаются ли «свободные» финансы, чтобы можно было себе позволить другие траты, не входящие в «Квартиру», «Кредит» и «Основное»? Это хороший и довольно щепетильный вопрос. Мои рассуждения на эту тему требуют отдельного абзаца…

Другой вопрос – а остаются ли «свободные» финансы, чтобы можно было себе позволить другие траты, не входящие в «Квартиру», «Кредит» и «Основное»? Это хороший и довольно щепетильный вопрос. Мои рассуждения на эту тему требуют отдельного абзаца…

Во-первых, чисто технически (если отталкиваться от техники планирования финансов) существует два варианта создания финансового плана касаемо разделов желаемых трат. Первый вариант – это внести нужный для вас раздел в столбец «Расходы», определить количественный показатель требуемых на него денег, а затем недостающую сумму найти, урезав другие, первостепенные разделы. То есть где-то сэкономить, где-то поджать, где-то прижаться, но вставить свою рубрику с желаемой тратой на месяц. Второй вариант – он более эзотеричен – это вписывать, не смотря ни на какие другие свои расходные разделы, то, что очень желаемо и хочется, суммируя общие цифры по столбцу «Расходы». Планируемых трат получается больше, чем доходов, но на это есть аргумент и мотивация. Существует правило привлечения денег в свою жизнь: хочешь, чтобы деньги пришли к тебе – сочиняй мечты! Я об этом уже писал в своей книге «Жизнь – игра. Правила победителей». Вот что там говорилось в «правилах победителей»:

Существует правило привлечения денег в свою жизнь: хочешь, чтобы деньги пришли к тебе – сочиняй мечты! Я об этом уже писал в своей книге «Жизнь – игра. Правила победителей». Вот что там говорилось в «правилах победителей»:

«В добавление материальной темы хочу сказать, что денег у тебя должно быть ровно столько, сколько тебе необходимо для реализации твоих желаний. Под желаниями я пониманию не сиюминутные, тактические, а стратегические желания (например, покупка коммерческой недвижимости, приобретение виллы в Италии и так далее). Меньше денег – проблема. Больше денег – тоже проблема. Их должно быть в равном количестве с твоими желаниями и устремлениями.

Деньги ? Желания

Поэтому, действует и обратная взаимосвязь:

Деньги ? Желания

То есть, если хочешь увеличить свое материальное благосостояние – придумывай желания!

Только желания должны быть прочувствованные, стратегические, идущие от души! Тогда они начнут притягивать деньги на их реализацию. Но и, конечно же, для всего этого необходим финансовый план. Мыслеобразы и желания – это хорошо, но без плана никуда! Мало визуализировать, надо еще делать и конкретные шаги. Составление финансового плана и следование ему – это и есть конкретные шаги на пути к материальному благополучию».

Но и, конечно же, для всего этого необходим финансовый план. Мыслеобразы и желания – это хорошо, но без плана никуда! Мало визуализировать, надо еще делать и конкретные шаги. Составление финансового плана и следование ему – это и есть конкретные шаги на пути к материальному благополучию».

Таким образом, вписывая в свои расходы дополнительные (читай – желаемые) траты, вы заставляете свой ум работать, заставляете его искать новые источники дохода либо продумать какую-то оптимизацию затрат, отказаться от чего-то менее стоящего и ненужного. То есть вы начинаете «шевелиться» ради достижения своей цели, своего желания. Это мотивация на действия!

А во-вторых, отвечая на вопрос: «А остаются ли „свободные“ финансы, чтобы можно было себе позволить другие траты?», скажу, что, не выходя из зоны комфорта (и психологической, и финансовой), невозможно достичь воплощения своих желаний, чаяний, мечтаний. Можно возражать на мои побуждения вас к действию как угодно: что нет лишних денег, что нет возможностей, нет вариантов создания других источников дохода, что семья еле-еле сводит концы с концами, и прочие причины. Все это верно и правильно, но есть одно «но»: кому вы это все доказываете? Кому вы приводите эти аргументы, следствия и обстоятельства? Мне? Вы можете их адресовать только себе! То, что у вас такая жизненная (и финансовая в том числе) ситуация, ответственны только вы! Можно и дальше пополнять список отговорок, причин и точных аргументов невозможности делания чего-либо, но факт остается фактом – у вас проблемы, и вам надо их решать, вам надо из этого выходить, вам надо становиться счастливыми и финансово благополучными. Если представить на секундочку, что я с вами согласился в том, что ваша финансовая ситуация уникальна своей безвыходностью и безнадежностью и нет никакой возможности написать в «Расходы» дополнительную желаемую рубрику, что случится тогда? Да ничего: вы успокоитесь, смиритесь, и будете дальше так же находиться в денежной беспросветной яме. Но ведь другие люди могут и делают в финансовом и личностном аспектах то, о чем вы только мечтаете? Почему у них это получается? Они небожители? Нет.

Все это верно и правильно, но есть одно «но»: кому вы это все доказываете? Кому вы приводите эти аргументы, следствия и обстоятельства? Мне? Вы можете их адресовать только себе! То, что у вас такая жизненная (и финансовая в том числе) ситуация, ответственны только вы! Можно и дальше пополнять список отговорок, причин и точных аргументов невозможности делания чего-либо, но факт остается фактом – у вас проблемы, и вам надо их решать, вам надо из этого выходить, вам надо становиться счастливыми и финансово благополучными. Если представить на секундочку, что я с вами согласился в том, что ваша финансовая ситуация уникальна своей безвыходностью и безнадежностью и нет никакой возможности написать в «Расходы» дополнительную желаемую рубрику, что случится тогда? Да ничего: вы успокоитесь, смиритесь, и будете дальше так же находиться в денежной беспросветной яме. Но ведь другие люди могут и делают в финансовом и личностном аспектах то, о чем вы только мечтаете? Почему у них это получается? Они небожители? Нет. Все эти действия с жизнью – они людские, а если они людские, то это может сделать любой человек, если проявит желание: составит мыслеобраз и воплотит его в конкретный план действий. К сказанным словам остается только добавить изречение гуру российского интернет-дизайна Артемия Лебедева:

Все эти действия с жизнью – они людские, а если они людские, то это может сделать любой человек, если проявит желание: составит мыслеобраз и воплотит его в конкретный план действий. К сказанным словам остается только добавить изречение гуру российского интернет-дизайна Артемия Лебедева:

– Как мотивировать себя что-то делать?

– Да никак, оставайтесь в жопе.

Надеюсь, на вопрос ответил…

Итак, финансовый план на месяц необходимо составлять с учетом тех расходов, которые будут способствовать вашему развитию. То есть рубрики в «Расходах» должны быть не только бытовыми, но и продвигающими вас к цели. Но цель-то ясна и понятна, однако непонятно, каким образом ее достичь. Именно для цели, для развития себя в приведенном в качестве примера финансовом плане есть рубрика «Вклады». Вот она-то и ведет пусть небольшими, но зато регулярными шажками к воплощению желаний и задумок. Даже скажу больше – к финансовой свободе и независимости. Но об этом мы поговорим в разделе 6.4. Пока же, на данном этапе, надо узнать и освоить первостепенные инструменты планирования своих денег.

С ежемесячными финансовыми планами разобрались. Теперь рассмотрим календарный план. Он составляется на основе финансового плана, просто отдельные платежи и траты распределяются по временным отрезкам. Временной интервал можно принимать любым удобным для вас: у каждого человека своя специфика и свои сроки поступления доходов и осуществления трат.

Таблица 5

Календарный финансовый план. Апрель 2015 года

В приведенном примере календарный план составлен с наиболее простым временным интервалом – две недели, или половина месяца. Положительная сторона календарного финансового плана в том, что он четко и конкретно показывает вам:

1. Когда, сколько и откуда придут деньги.

2. Когда, сколько и на что направить финансы.

И если финансовый план на месяц дает вам общие сведения о ваших предстоящих денежных поступлениях и расходах, то календарный финансовый план напоминает вам, какие операции необходимо совершить в конкретные промежутки времени в течение месяца. Можно сказать, что второй план более дисциплинирует человека. Он точно держит вас в пределах определенного срока. Для примера, если у вас есть выплаты по кредиту и вы внесли их в свой календарный план в интервал с 1-го по 15-е числа месяца, то я сомневаюсь, что вы забудете о сроках данного долгового платежа. Вы будете время от времени сверяться с календарным планом и точно помнить обо всех предстоящих платежах и денежных приходах. Так что календарный финансовый план – это ваш навигатор на ближайший месяц в вопросах взаимоотношений с деньгами.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесСколько немцы тратят на еду, одежду и ЖКХ | Культура и стиль жизни в Германии и Европе | DW

Современное общество не случайно называют обществом потребления. Сколько в среднем расходует обычная немецкая семья и на что? Есть два статистических исследования, которые дают ответ на этот вопрос. Одно из них, по-немецки сокращенно EVS (Einkommens- und Verbrauchsstichprobe), публикуется раз в пять лет. Другое — LWR (Laufende Wirtschaftrechnungen) — ежегодное.

По запросу DW, Федеральное статистическое ведомство Германии (Statistisches Bundesamt) предоставило свежие данные LWR, которые опубликованы только что, в декабре. Исследование репрезентативно и позволяет судить о структуре расходов в 2017 году.

Больше всего средств немцы тратят на жилье

Подчеркнем: речь идет о потребительских товарах и основных статьях расходов жителей ФРГ на жилье и ЖКХ. Самая крупная статья расходов домашнего хозяйства (так обозначается статистическая единица) в Германии — оплата жилья и жилищно-коммунальных услуг. На это уходит больше трети всех потребительских расходов. А в целом эти расходы составляют в ФРГ в среднем 2517 евро в месяц. Обязательное страхование, взносы по частным

страховкам и проценты по кредитам в эту сумму не входят, — как и то, что жители страны откладывают, как говорится, «на черный день» (если откладывают).

Второе место, после расходов на жилье и коммунальные услуги, разделили сразу две статьи расходов. Еда, напитки, табачные изделия — в одной группе, и транспорт, включая личные автомашины, — в другой. По 350 евро уходит на эти две статьи расходов. Траты на еду составляют около 14 процентов всех потребительских расходов. Скромные расходы любящих поесть и попить немцев на еду объясняются еще и тем, что уровень цен на продовольственные товары в Германии — один из самых низких в ЕС.

Третье место по величине расходов занимает досуг. На различные развлечения, культурные мероприятия и т.д. немцы тратят около 260 евро в месяц. Сюда не входит посещение баров, ресторанов и других питейных заведений. На пиво и кулинарные «развлечения» немцы отдают 146 евро. Чуть меньше они тратят на бытовую технику. Одежда и обувь — явно не главный приоритет. В среднем, каждая семья тратит на них 110 евро в месяц.

Сколько свободных денег остается у немцев

Ну, а самая маленькая статья расходов — образование. На нее в месяц уходит всего 18 евро, меньше одного процента бюджета. Ведь обучение и в школах, и высших учебных заведениях в Германии, за редкими исключениями, бесплатное.

Ну, а сколько же остается после всех этих трат у среднестатистической немецкой семьи (домашнего хозяйства, говоря языком статистики)? Доходы такой семьи, включая выплаты по банковским вкладам и поступлений средств от аренды недвижимого имущества составили в 2017 году примерно 5400 евро «чистыми», а у тех, кто живет только на зарплату, — 3400 евро. То есть свободных денег у немецкой семьи остается после всех выплат от 880 до 2900 евро. В оптимальном варианте потребительские расходы немецкого «домашнего хозяйства», включая расходы на жилье и питание, составляют меньше половины (46 процентов) доходов.

Смотрите также:

Кто в Германии зарабатывает больше всех

Доход зависит от региона

Средняя зарплата квалифицированных специалистов (то есть специалистов с высшим образованием) в Германии — около 58 тысяч евро брутто в год. Самые высокие доходы у жителей федеральной земли Гессен — более 63 тысяч до вычета налогов. Наиболее низкие зарплаты на востоке страны: в Мекленбурге — Передней Померании, Бранденбурге и Саксонии-Анхальт.

Кто в Германии зарабатывает больше всех

Лидеры рейтинга

В рейтинге, опубликованном порталом StepStone в 2018 году, врачи оказались на первом месте. Надо сказать, уже не в первый раз. Средняя годовая зарплата немецких докторов — 84 233 евро до вычета налогов. Самые высокие доходы у профильных специалистов и главврачей, которые зарабатывают более ста тысяч в год.

Кто в Германии зарабатывает больше всех

Деньги к деньгам

За большой зарплатой работникам финансовой сферы стоит отправляться в Гессен, а именно во Франкфурт-на-Майне. В среднем банкирам, страховщикам и финансистам здесь платят более 66 тысяч евро в год. Самые высокие доходы у сотрудников, задействованных в сфере кэш-менеджемента — специалистов по оптимизации услуг для корпоративных клиентов.

Кто в Германии зарабатывает больше всех

Сколько платят инженерам

Высокие зарплаты у инженеров, задействованных в химической и нефтеперерабатывающей промышленности, — более 68 тысяч евро в год. Чуть меньше зарабатывают инженеры в фармацевтике, телекоммуникациях и энергетике: они получают от 64 до 66 тысяч евро брутто.

Кто в Германии зарабатывает больше всех

Работники IT-сектора

Айтишники зарабатывают в немецких компаниях в среднем 64 тысячи евро брутто в год. Их зарплата сильно зависит от высшего образования: без диплома можно рассчитывать только на 58 тысяч. Мужчины-работники IT-сектора получают в год на шесть тысяч больше своих коллег женского пола. Наиболее перспективный регион — Гессен.

Кто в Германии зарабатывает больше всех

Юристы — на пятом месте

Специалисты с юридическим образованием находятся на пятом месте в топе самых высокооплачиваемых профессий Германии. В среднем они зарабатывают 63 тысячи в год. Юристы, трудящиеся на предприятиях, могут рассчитывать на более высокую зарплату — более 74 тысяч брутто.

Кто в Германии зарабатывает больше всех

Топ самых высокооплачиваемых профессий

Замыкают десятку самых высокооплачиваемых профессий в Германии страховые агенты, финансисты, торговые работники, маркетологи и специалисты в области естественных наук. К наиболее перспективным направлениям, которые сейчас стоит выбирать абитуриентам, эксперты отнесли медицину, юриспруденцию, экономическую инженерию и прикладную информатику в экономике.

Кто в Германии зарабатывает больше всех

Опыт имеет значение

На величину зарплаты влияет не только полученное образование и регион, но и опыт работы. Еще один важный фактор — количество сотрудников в компании. В крупных немецких концернах можно рассчитывать на более высокий заработок.

Автор: Ксения Сафронова

Бесплатный калькулятор бюджета | SmartAsset.com

Калькулятор бюджета

Фото: © iStock / andresr

Здесь, в SmartAsset, мы много говорим о бюджетах. Мы предлагаем советы о том, как оптимизировать ваш бюджет, как исправить ваш бюджет и как придерживаться своего бюджета. С помощью нашего интерактивного калькулятора бюджета вы можете увидеть, как такие люди, как вы, в вашем почтовом индексе, составляют бюджет на основе таких факторов, как количество взрослых и детей в семье и размер годового дохода семьи.

Основы семейного бюджета

Бюджет позволяет вам управлять тем, сколько вы тратите относительно того, сколько вы зарабатываете. Бюджетирование также позволяет увидеть, сколько вы тратите по разным категориям. Наличие бюджета важно по двум причинам. Во-первых, это помогает жить по средствам. Во-вторых, наличие бюджета позволяет лучше подготовиться к изменениям в будущем.

Давайте поговорим о жизни по средствам. В идеале каждый доллар вашего дохода должен учитываться в ежемесячном бюджете.Это может показаться живым от зарплаты к зарплате, и в некотором смысле так оно и есть. Но это хорошая жизнь от зарплаты до зарплаты.

Вы «платите себе», увеличивая свой чрезвычайный фонд и вкладывая средства на пенсию, вы оплачиваете свои счета (включая любые долги, которые у вас есть), а затем вы можете потратить то, что осталось. Наличие бюджета, который вы регулярно пересматриваете, поможет вам оценить, куда идут ваши деньги и насколько вы близки к достижению своих целей.

Составление бюджета для вашего будущего

Когда у вас будет работоспособный бюджет, вы увидите, насколько он может быть полезен для подготовки к будущему.Во-первых, у вас будет резервный фонд и пенсионные накопления. Во-вторых, при необходимости вы сможете выделить место в своем бюджете. Допустим, вы знаете, что тратите приличную сумму на еду, путешествия или одежду. Если это в пределах вашего бюджета, вы оплатили свои счета и заплатили сами, дерзайте.

А что, если что-то изменится в будущем? Допустим, вы хотите устроиться на работу своей мечты, за которую платят меньше, чем вы зарабатываете сейчас, или вы хотите переехать в город с более высокой стоимостью жизни.Вы можете взглянуть на свой бюджет и понять, что можно урезать. Возможно, вы захотите сократить некоторые несущественные расходы, если это позволит вам достичь другой цели. Вы не будете знать, сколько вы можете себе позволить сократить из своего бюджета, если у вас его совсем нет.

Планировщик бюджета

Одна из популярных стратегий, которую компании и частные лица могут использовать для начала работы, — это создание бюджета с нулевой базой. С нулевым бюджетом все на столе, и у вас не должно быть ничего лишнего.Начните с отслеживания того, что вы тратите за месяц. Да, и следите за своим ежемесячным доходом или сколько денег вы приносите домой каждый месяц.

Вы тратите больше, чем зарабатываете? Вам нужно сократить свои расходы. Вы зарабатываете больше, чем тратите? Вы могли позволить себе больше вкладывать в сбережения и инвестиции.

Поскольку расходы меняются от месяца к месяцу, некоторые заядлые приверженцы бюджета будут составлять новый план расходов каждый месяц. Например, вы можете потратить деньги на подарки в декабре и на путешествия летом.Другие усредняют стоимость всех подарков и путевых расходов за год и делят ее на 12 месяцев.

Вот основные категории расходов, которые вы, вероятно, захотите включить в свой бюджет:

Присмотр за детьми

Если у вас есть несколько радостей в зависимости от вас, ваш бюджет должен будет учесть этот факт. Ваши расходы по уходу за ребенком будут зависеть от ваших обстоятельств. Ваш партнер или родственник остается дома с вашими детьми или вы платите кому-то за то, чтобы они заботились о ваших детях? Вы выбираете государственную или частную школу? Калькулятор бюджета SmartAsset показывает средние расходы на уход за детьми для таких, как вы, в вашем районе.

Медицинский

Возможно, вы слышали, что медицинские расходы в этой стране растут. Независимо от того, помогает ли ваш работодатель покрывать ваши взносы по медицинскому страхованию или вы покрываете эти расходы самостоятельно, вы, вероятно, не проживете и года, чтобы не понести некоторые медицинские расходы. Даже относительно низкая франшиза может съесть ваш бюджет. Вот почему неплохо запланировать определенную сумму медицинских расходов в своем бюджете.

Жилье

Средняя американская арендная плата в настоящее время равна 30.2% от среднего американского дохода. Это означает, что миллионы людей уже обременены арендной платой (они тратят на аренду более 30% своего дохода) или находятся на грани обременения. Наш калькулятор бюджета показывает разбивку бюджетов таких же людей, как вы, которые живут там, где вы живете. Если этот процент превышает 30%, это говорит вам о том, что ваши соседи изо всех сил пытаются справиться с расходами на жилье. Если вы домовладелец, ваши расходы на жилье также будут включать ипотеку и ремонт дома.

Еда

Фото: © iStock / monkeybusinessimages

американцев тратят на еду меньшую часть своих доходов, чем в предыдущие десятилетия.По данным Министерства сельского хозяйства США, доля дохода среднего американца, приходящаяся на еду, снизилась с 17,5% в 1960 году до примерно 10% в настоящее время. Мы также тратим на еду меньше, чем люди в других развитых странах.

Между Food Network, фотографиями еды в социальных сетях и популярностью термина «гурман» может показаться, что мы стали более одержимы едой, но на самом деле мы тратим меньшую часть каждой зарплаты на продукты питания. В то же время мы тратим больше денег на еду вне дома, что (как мы знаем) может сказаться на бюджете человека.

Транспорт

Только каждый 20-й американец добирается до работы на общественном транспорте. Некоторые ходят пешком или на велосипеде, но большинство из нас берут машину. Это означает оплату ремонта, автостраховки и бензина. В зависимости от того, где вы живете, вам, возможно, также придется платить за проезд и парковку.

Транспорт — проблема бюджета для многих американцев, потому что это так тесно связано с обеспечением занятости. Если у вас ненадежный автомобиль, вы, скорее всего, не сможете быть надежным сотрудником, а это значит, что ваше положение менее надежно.Неожиданные расходы на машину — одна из основных причин, по которой так важно иметь резервный фонд на случай чрезвычайных ситуаций.

Другое

Даже самые бережливые из нас тратят деньги на разные вещи. Основные расходы в этой категории включают зубную пасту и мыло, одежду, стирку и школьные принадлежности для детей. Если в вашем бюджете больше места для маневра, вы можете выделить средства на другие расходы, такие как развлечения и подарки, поездки или питание вне дома.

Экономия

Наш пенсионный калькулятор поможет вам подсчитать, сколько вам следует откладывать на пенсию каждый месяц.С другой стороны, калькулятор бюджета SmartAsset подскажет, сколько экономит средний человек, похожий на вас, в вашем районе. Если вы экономите более высокий процент, чем ваши местные коллеги, не останавливайтесь сейчас. Нормы сбережений в Америке общеизвестно низкие. Наш калькулятор сбережений может показать вам, как ваши сбережения будут расти, и позволит вам увидеть, как процентная ставка ваших счетов повлияет на это.

Налоги

Фото: © iStock / Onzeg

Само собой разумеется, что налоги съедают вашу заработную плату и ограничивают размер вашего бюджета.Если вы являетесь постоянным сотрудником, ваши налоги, скорее всего, удерживаются с каждой зарплаты. Это может показаться обломом, но на самом деле может облегчить вам составление бюджета. Если вы фрилансер или подрядчик, важно ежемесячно составлять бюджет для ваших налоговых платежей, чтобы в налоговое время вы не получали огромных счетов, которые вы не готовы платить.

Итог

Нам всем нравится видеть, как наши финансы сравниваются с другими людьми в аналогичных обстоятельствах. Калькулятор бюджета — отличный справочник для тех, кто хочет получить такую подробную информацию.В конечном счете, составление бюджета, который работает на вас, будет означать тщательный анализ ваших расходов и доходов.

Вам нужно сократить свои расходы? Заработать немного подработки? То, как вы распределяете деньги, будет зависеть от ваших приоритетов и от того, на какие компромиссы вы готовы пойти. Просто не забывайте платить по счетам и платить себе. Ваш 401 (k) не будет финансировать сам себя!

Калькулятор ежемесячного бюджета| Консультации по кредитованию Clearpoint

| Шаг 1: Введите свой доход | |

|---|---|

| Для начала укажите свой ежемесячный доход в разделах ниже.Нажмите кнопки «+», чтобы развернуть их. | |

| Ваша ежемесячная чистая зарплата Ваша чистая заработная плата (или полученная на руки зарплата) — это сумма вашей зарплаты — ваша заработная плата за вычетом федеральных налогов, социального обеспечения, Medicare, дополнительных выплат, медицинского страхования, других льгот и т. Д. | |

| Чистая ежемесячная заработная плата супруга (-и) | |

| Прочий ежемесячный доход Примеры включают социальное обеспечение, алименты, алименты, инвестиции, пенсии и т. Д. | |

| Итого месячный доход | |

Наши отзывы

Ежемесячный излишек? Это ваш доход … эй, мы почти потеряли дар речи!

Если вы сможете сохранить сбережения в размере 20% или больше, вы будете готовы к неожиданным расходам и к финансовым вехам, таким как учеба в колледже и выход на пенсию.

Если вы еще этого не сделали, обязательно создайте чрезвычайный фонд.А в нашем блоге вы найдете советы по управлению капиталом, которые помогут вам оставаться на правильном пути.

Наши отзывы

Отличная работа! У вас есть ежемесячный излишек в размере, равный вашему доходу!

Продолжайте работать над оптимизацией бюджета и доведите экономию до 20%. На этом уровне вы должны быть готовы к неожиданным расходам и к финансовым вехам, таким как колледж и выход на пенсию. Если вы еще этого не сделали, не забудьте создать фонд на случай чрезвычайной ситуации.И посетите наш блог, чтобы получить полезные советы по управлению капиталом.

Наши отзывы

Не обидно! У вас есть ежемесячный излишек, равный вашему доходу. Но это не так высоко, как должно быть.

Мы предлагаем экономить не менее 10% вашего дохода каждый месяц. Рассмотрите возможность бесплатного консультирования с консультантом Clearpoint, чтобы найти способы оптимизировать ваш бюджет, подготовиться к чрезвычайным ситуациям, погасить любые ваши долги и достичь таких финансовых результатов, как колледж и выход на пенсию.Если вы предпочитаете действовать в одиночку, ознакомьтесь с полезными советами по управлению деньгами в нашем блоге.

НачатьНаши отзывы

Осторожно! Ваши расходы равны вашему доходу. Вы режете слишком близко.

Не волнуйтесь, мы можем помочь! Во время бесплатного сеанса кредитного консультирования консультант Clearpoint может работать с вами над вашим бюджетом, давать индивидуальные рекомендации и помогать разработать план, который поможет вам не сбиться с пути.

НачатьНаши отзывы

Опасно, у вас ежемесячный дефицит, который составляет ваш доход.

Не волнуйтесь, мы можем помочь! Во время бесплатного сеанса кредитного консультирования консультант Clearpoint может работать с вами над вашим бюджетом, давать индивидуальные рекомендации и помогать разработать план, который поможет вам вернуться в нужное русло.

НачатьНаши отзывы

Опасно, у вас ежемесячный дефицит, который составляет ваш доход.

Не волнуйтесь, мы можем помочь! Во время бесплатного сеанса кредитного консультирования консультант Clearpoint может работать с вами над вашим бюджетом, давать индивидуальные рекомендации и помогать разработать план, который поможет вам вернуться в нужное русло.

НачатьКак составить ежемесячный бюджет за 6 шагов

Когда ваша зарплата упадет, вы почувствуете небольшой прилив счастья, связанный с наличием хорошо укомплектованного банковского счета.

Но вот приближается конец месяца — и вы можете переходить от флеша к взволнованному.

Вот здесь и приходит на помощь создание ежемесячного бюджета. Это позволяет вам отслеживать деньги, которые поступают на ваш банковский счет и снимаются с него. Кроме того, бюджет поможет вам покрывать повседневные расходы, сохраняя при этом сбережения на будущие цели, например, выход на пенсию или учебу детей в колледже.

Если вы никогда раньше не создавали бюджет — или вам просто нужно начать все сначала, — мы здесь, чтобы помочь.

1. ОБЩАЯ ЗАПЛАТА ЗА ЕЖЕМЕСЯЧНОЕ ПОЛУЧЕНИЕ ДОМАПерво-наперво: сколько денег у вас есть для работы? Сложите то, что вы зарабатываете каждый месяц после вычета налогов и удержаний из заработной платы, потому что вы хотите работать за счет денег, которые фактически зачисляются на ваш банковский счет. Включите не только доход от обычной зарплаты, но и заработную плату на дому, которую вы зарабатываете на подработке или подработке с частичной занятостью.Если ваша подработка не вычитает налоги из вашей зарплаты, включайте только то, что вы оставляете после того, как отложите сумму для уплаты налогов.

2. ДОБАВИТЬ, ЧТО ВЫ ТРАТИТЕ НА ФИКСИРОВАННЫЕ РАСХОДЫЭто счета и расходы, которые вы планируете — то, что вам нужно на регулярной основе. Они включают в себя основные расходы, которые еще не покрываются вашей зарплатой, такие как ипотека или аренда, оплата автомобиля, коммунальные услуги, счет за мобильный телефон или дневной уход. Это также может включать в себя такие вещи, как ежемесячные расходы на то, чтобы прокормить семью.По сути, это не подлежащие обсуждению расходы, которые поддерживают вашу жизнь.

3. ДОБАВЬТЕ СТОИМОСТЬ ТРАТЫ НА ЕЖЕМЕСЯЧНЫЕ РАСХОДЫОдна часть бюджета, которую люди обычно не учитывают, — это нерегулярные немесячные платежи. Поскольку эти виды расходов могут исчезнуть прямо перед наступлением срока их погашения, важно учесть их в своем бюджете.

Так как же это сделать? Сложите то, что вы тратите каждый год на такие вещи, как квартальные налоги, сборы за регистрацию автомобилей, ежегодные страховые взносы, обучение в школе и поездки.То, что вы тратите на подарки к праздникам, свадьбе, дням рождения и т. Д., Также может попасть в эту категорию.

Затем возьмите полученную сумму и разделите на 12: это сумма, которую вы должны откладывать каждый месяц на отдельный сберегательный счет, чтобы, когда эти счета будут приходить, вы знали, что у вас есть деньги для их оплаты.

4. ДОБАВИТЬ ВЗНОСЫ ДЛЯ ФИНАНСОВЫХ ЦЕЛЕЙЭта категория включает в себя то, что вы в настоящее время вкладываете в сбережения, погашение долга или любые другие долгосрочные финансовые цели.Каждый месяц платежи, которые вы производите для достижения этих целей, будут приближать вас к финансовой безопасности, помогая выплачивать любые долги, которые вы должны и откладывать, чтобы вы могли делать то, что важно для вас, например, помогать финансировать жизнь вашего ребенка. образования, возьмите отпуск своей мечты и когда-нибудь с комфортом выйдите на пенсию.

5. ДОБАВЬТЕ СВОИ ДИСКРЕЦИОННЫЕ РАСХОДЫДискреционные расходы — это деньги, которые вы можете потратить на все, что захотите, но это еще не постоянные или необходимые расходы.По сути, это дополнительные деньги, которые вы можете потратить на такие вещи, как приятный ужин с друзьями или отдых в последнюю минуту на длинных выходных.

Если вы не уверены, какой должна быть эта цифра, посмотрите, сколько вы потратили за последние три месяца, и используйте ее, чтобы получить более четкую картину. Или выберите месяц, который вы считаете типичным с точки зрения ваших дискреционных расходов, и используйте эту цифру.

6. СДЕЛАЙТЕ ПРОСТУЮ МАТЕМАТИЧЕСКУВозьмите свою общую ежемесячную заработную плату на дом и вычтите фиксированные расходы (включая немесячные расходы) и целевое финансирование.

Остается только то, сколько у вас есть на дискреционные расходы. Это число больше, чем вы суммировали как ваши фактические дискреционные расходы? Поздравляю — вы живете по средствам!

Но если ваши фактические дискреционные расходы выше, чем должно быть по математике, это означает, что вам нужно поработать. Вам нужно будет выяснить, какие из ваших расходов съедают слишком большую часть вашего бюджета, а где вы, возможно, захотите сократить, чтобы убедиться, что вы не залезаете в долги, чтобы позволить себе вести свой образ жизни.

Но даже если вы не перерасходуете, все же стоит взглянуть на свои категории расходов, чтобы понять, довольны ли вы тем, куда идут ваши деньги, по сравнению с целями, которые вы ставите перед собой или своей семьей. Например, возможно, вы хотели увеличить свои взносы в IRA. Хотели бы вы отказаться от подписки, которой не пользуетесь очень часто, чтобы направить эти деньги на пенсию? Вы обнаруживаете, что постоянные расходы занимают такую большую часть вашего бюджета, что у вас не остается никаких «веселых денег»?

Составление правильного бюджета для вас означает поиск баланса между возможностью позволить себе свой образ жизни сейчас и откладывать на будущее позже, не чувствуя, что вы себя обескураживаете.Так что не бойтесь корректировать свои показатели по мере того, как меняются цели. В конце концов, ваша жизнь со временем изменится, как и ваш бюджет.

Как создать ежемесячный бюджет | Регионы

Если вы хотите перестать жить от зарплаты до зарплаты, вы можете начать с установления ограничений на свои расходы. Внедрение плана остановит испарение денег, как только он материализуется. Вот шесть шагов, которые описывают, как распределять деньги так, как вам удобно.

Шаг 1. Измените свое отношение к бюджету

Вместо того, чтобы думать о бюджете как о жесткой денежной диете, рассматривайте свой план расходов как способ купить свою финансовую свободу.«Составление бюджета дает вам больше контроля над своими деньгами — и жизнью», — говорит Саманта Грегори, блогер Rich Single Momma

.Шаг 2. Сравните доход с расходами при составлении бюджета

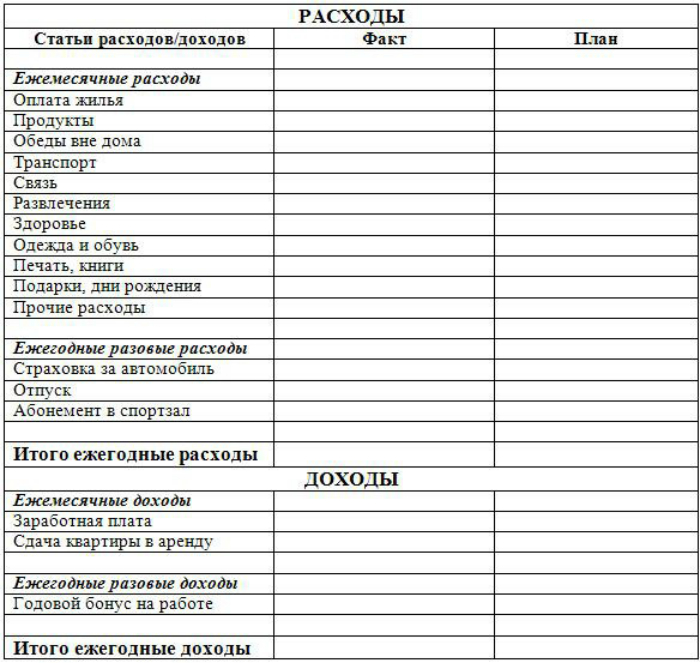

Во-первых, сложите получаемую на руки зарплату — после вычетов и налогов — без учета бонусов или возмещения налогов. Затем отследите все расходы, даже самые маленькие, включая деньги, отложенные на благотворительность. Продолжайте в том же духе как минимум месяц, чтобы получить надежное представление о своих постоянных и переменных расходах.

Поместите свои расходы в одну из трех колонок:

- Фиксированный: Сюда входят необходимые счета, которые остаются неизменными из месяца в месяц, включая ипотеку или арендную плату, страховку, алименты и платежи по ссуде.