5 правил — Блог Райффайзенбанка

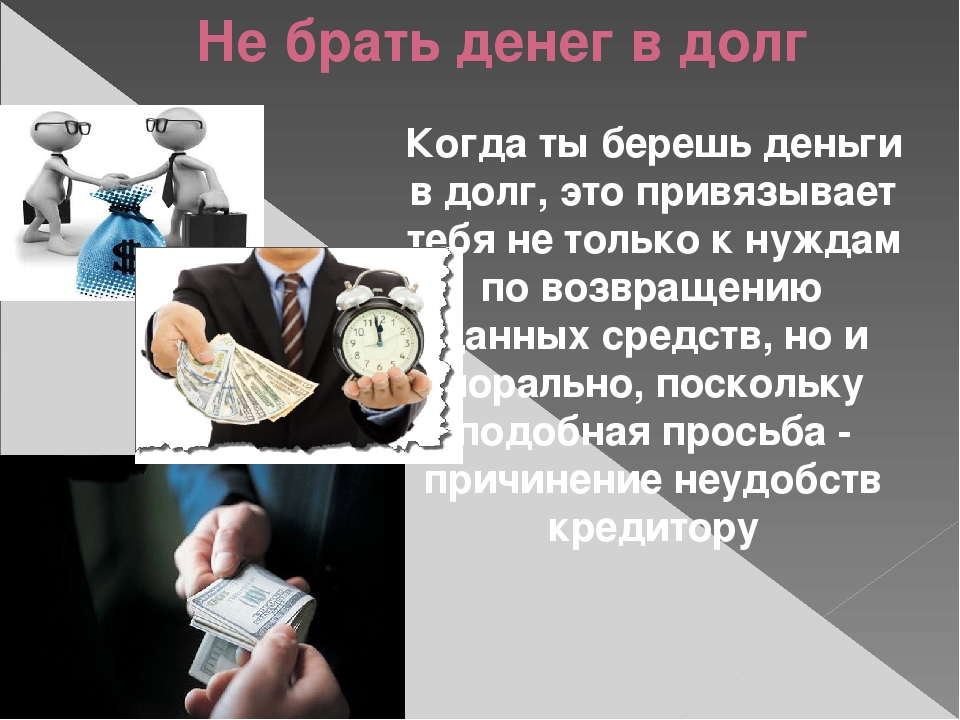

Давать друзьям и родственникам деньги в долг мне кажется зачастую плохой идеей по нескольким причинам. Во-первых, на свободных деньгах надо зарабатывать (хотя бы положить их на банковский вклад). Во-вторых, долг создает напряженность в отношениях, какими бы хорошими они ни были.

Но люди и ситуации бывают разными. Вот пять правил, которые помогут решить, стоит ли одалживать деньги.

1. Решите, кому вы готовы одалживать деньги

У каждого банка есть своя кредитная политика. Он определяет критерии, по которым оценивает потенциальных заемщиков, и исходя из них решает, кому выдать кредит и под какую ставку.

Конечно, не стоит доходить до того, чтобы просить знакомого заполнить анкету из 100 пунктов. Но некоторый внутренний скоринг нужен. Например, для себя я вывела такой критерий: одалживать деньги стоит только финансово ответственным людям.

Понять, как человек относится к деньгам можно в процессе общения. Например, однажды мы с коллегой вместе ехали на мероприятие по работе на такси. Машину вызвала я и я же планировала за нее платить, потому что в любом случае поехала бы на такси, а не на метро. Но коллега настояла на том, чтобы заплатить половину. Потом даже дважды мне напомнила, чтобы я прислала ей сумму, которую надо вернуть. Это показывает, что человек серьезно относится и к своим, и к чужим финансам.

Те из знакомых, кто сразу же переводят деньги за бизнес-ланч, возвращают мелкие долги и держат обещания, имеют шансы стать надежными заемщиками.

Еще есть несколько моих близких друзей, которым я готова одолжить деньги (а в некоторых ситуациях и просто отдать) без всяких разговоров. Просто потому что они — важные для меня люди. Интересно, что они как раз из тех финансово ответственных людей, кто отдает тебе деньги за кофе, хотя ты хотела их угостить.

Впрочем, и из этого правила есть исключение. Одна моя любимая подруга как-то взялась помогать своему непутевому молодому человеку, которому срочно понадобились деньги.

Друзья и деньги в цифрах

Исследование портала по поиску работы Superjob показало, что работающие россияне предпочитают брать деньги в долг в банке. Такой вариант занять деньги выбрало 20% опрошенных. К родственникам обратятся 13%, а к друзьям — 7%. Ещё 2% займут деньги у коллег, а 1% — попросит о ссуде у работодателя. Остальные вообще не берут деньги в долг.

Если выбирать между долгом перед родственниками и друзьями, то и женщины, и мужчины с большей вероятностью одолжили бы нужную сумму у родных.

Как научиться не давать деньги в долг друзьям: 6 способов

Если друг не отдает деньги, то ситуация еще больше осложняется. И стороной, которая понесет финансовые и моральные убытки, можете стать именно вы. Ведь особое отношение к этому человеку будет удерживать от решительных действий, даже когда вы поймете, что он вас просто использовал. Поэтому не всегда стоит одалживать деньги друзьям. Подобная ситуация – серьезное испытание для вашей дружбы, которое может стать источником разочарований и финансовых потерь.

Как не давать деньги в долг и никого не обидеть

Когда у вас просят одолжить денег, даже если это просьба друга, вы имеете полное право отказать. Необходимо принимать решение, руководствуясь собственной оценкой ситуации и возможных рисков, финансового состояния, моральных принципов и приоритетов. Не нужно испытывать угрызения совести или стыд из-за того, что вы не дали деньги в долг другу. Человек, близкий вам, поймет и примет любую причину. Если вы решили не одалживать деньги друзьям, то постарайтесь это сделать корректно, не выдумывая неправдоподобных причин.

6 способов отказать в деньгах

Нет денег – нет проблем.

Вы можете сказать своему другу, что денег у вас просто нет.

Выразите свое искреннее желание помочь и сожаление по поводу того, что сейчас не имеете такой возможности. Не стоит отдавать последние средства или самому влезать в долги, когда взаймы попросил даже самый лучший друг. Ведь у вас тоже могут появиться непредвиденные расходы, связанные с важной покупкой, оплатой срочных платежей, болезнью, сложными жизненными обстоятельствами.

Физически деньги есть, фактически – нет.

Даже если финансовые средства у вас есть, обоснуйте отказ тем, что вы собираете их на определенные цели, которые очень важны. Если друг просит денег в долг, объясните ему, что те свободные ресурсы, которые у вас есть, могут понадобиться в любой момент. Вам придется их немедленно затребовать, чем вы не хотите ставить друга в неудобное положение и усугублять финансовые проблемы.

Ваши деньги уже используются.

Один из способов, как не давать деньги в долг – объяснить это тем, что свободных средств у вас нет, а все они вложены в депозит, недвижимость или личный бизнес.

Помощь, вместо денег в долг.

Предложите человеку любую другую помощь в решении проблемы. Если не можете или не хотите дать деньги в долг другу, то акцентируйте внимание на том, что готовы оказать ему моральную поддержку и физическую помощь. Подскажите ему другие источники получения необходимой суммы, если владеете подобной информацией. Это могут быть выгодные по условиям банковские кредиты, услуги МФО или ломбарда, новое место работы или дополнительная подработка.

Против принципов не пойдешь.

Вы можете отказать и потому, что не намерены давать деньги в долг друзьям, родным и любым другим людям, так как это ваша принципиальная позиция. В разговоре о займе четко обозначьте ее, обосновав тем, что не хотите даже потенциально потерять друга из-за денег.

Когда невозвращение денег- тенденция.

Когда друг просит денег в долг регулярно, то вам придется проявить твердость, чтобы направить его на путь самостоятельного решения финансовых проблем.

Попросите у него взаймы или предложите оформить расписку с четким указанием срока возврата и суммы процентов за пользование средствами. Если этот друг не отдает деньги, взятые у вас взаймы раньше, можете абсолютно спокойно отказать ему.

Как не давать деньги в долг: исключения из правил

Человек, который не дал в долг другу, отнюдь не заслуживает презрения или осуждения. В первую очередь, руководствуйтесь собственными интересами и приоритетами. Но, прежде чем придумать причину как не давать деньги в долг, стоит выяснить истинный мотив данной просьбы. Необходимо вызвать друга на откровенный разговор. Не исключено, что он оказался в сложной и безвыходной ситуации, с которой самостоятельно не справляется.

Вопрос может касаться здоровья или жизни друга или его родных и близких. В подобных случаях решение невозможно принять, исходя исключительно из вопросов собственной финансовой выгоды.

Как просить деньги в долг деликатно

Есть такие особенные представители человечества, которые очень любят сообщить всему миру где-нибудь в фейсбуке или инстаграме, что они никогда не берут денег в долг и никогда никому не одалживают. Потому что они поняли жизнь в целом и финансовую грамотность в частности, а их бабушка, оттопырив изящный мизинец, говорила им, что занимать деньги – это станция «Дно», а ростовщичество – страшный грех. Надеемся, им не холодно на ледяных вершинах морального превосходства в тоненьких белых пальто. С остальными же нормальными и живыми людьми поговорим о том, как занять и одолжить так, чтобы остаться приличным человеком.

Для начала нужно успокоиться и понять, что это нормально. Даже самый опальный олигарх Борис Березовский любил говорить, что «деньги были, деньги будут, но сейчас – денег нет», поэтому надо понимать, что абсолютное большинство людей оказывалось в ситуации, когда нужно обратиться за помощью. И вообще, уметь просить – это очень полезный навык с точки зрения здоровой психики. А голодать в ожидании гонорара – нет.

А голодать в ожидании гонорара – нет.

Если речь идет о небольшой сумме, то имеет смысл обратиться к ближнему кругу. Главное, во-первых, коротко и емко объяснить ситуацию. Не надо вдаваться в подробности, излишне эмоционально описывать свои страдания и давить на жалость, такое никто не любит, к тому же, если человек вам откажет, а он имеет на это право, вы его поставите в неловкое положение. Во-вторых, придется прямо сказать, сколько денег вам нужно. А в-третьих, и это ключевой момент, реалистично посмотреть на свою жизнь и назвать конкретную дату, когда вы сможете долг вернуть. Если никогда – так и говорите, но это уже называется не долг, а подарок.

Если вы назвали число, все сложилось удачно и деньги вам одолжили, то самый приличный вариант – это вернуть их вовремя. Если в день икс вы поняли, что жизнь ваша не изменилась в лучшую сторону, то надо об этом сказать. Да, это стыдно и больно, но по-человечески понять и простить можно, когда вам говорят «да, обещал вернуть сегодня, но я по-прежнему в жопе, извини, выход из нее намечен вот тогда-то». Гораздо неприятнее будет человеку, который вам помог, если вы просто пропадете. Или будете общаться, но старательно избегать разговора о долге. Где-то в этой точке вы и перестаете быть относительно приличным человеком.

Когда в игру вступают большие деньги – не хватает, например, несколько миллионов на картину Кабакова, а ждать нельзя, ее уведут, то в целом правила все те же, но могут, помимо этических, возникать и другие вопросы: расписки, нотариусы, проценты и тому подобное.

Давать или не давать в долг – другой вопрос, на который каждый отвечает самостоятельно. Житейская мудрость предлагает одалживать лишь те суммы, с которыми вы готовы расстаться навсегда. Здравый смысл призывает вступать в долговые отношения только с теми, с кем вы относительно хорошо знакомы.

Отказывать – тоже нормально. Не нужно оправдываться! Если вы не можете или не хотите давать в долг, не давайте. Никто никого кредитовать не обязан – если вы только не отец, убегающий от алиментов, но это уже немного другая история.

Не нужно оправдываться! Если вы не можете или не хотите давать в долг, не давайте. Никто никого кредитовать не обязан – если вы только не отец, убегающий от алиментов, но это уже немного другая история.

Если вы все-таки даете, то нормально спросить, когда ожидать возвращения средств в родную гавань. Если они не вернулись, то именно в этом моменте наступает сумеречная зона. Многим людям неловко просить вернуть их же деньги – есть такая болезненная привычка интеллигенции, загадочная родовая травма. Если вы сталкиваетесь с этим внутренним конфликтом и не можете спросить, вам кажется это чем-то неприличным, то подумайте, что, во-первых, неприлично – это как раз не возвращать деньги в срок, а вы ничего плохого не делаете, а во-вторых, о том, что, если не спросите, то, возможно, этих денег уже никогда не увидите.

Если вы человек по натуре легкий, то, может, вам и так сойдет – смотрите выше пункт о житейской мудрости. Но если вы человек тяжелый и не готовы расстаться с идеей возвращения долга, то помните, что всегда имеете право вежливо и спокойно спросить: «Где деньги, Лебовски?»

Вероятно, вам также будет интересно:

В России вступили в силу новые правила контроля за операциями с наличными

Почему мы опаздываем и что с этим делать

Как заняться благотворительностью и не наткнуться на мошенников

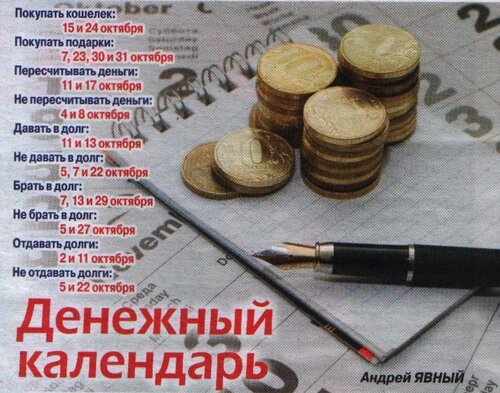

Астрологи определили, в какие дни лучше отдавать долги, чтобы не обеднеть

Если вам нужно вернуть денежный долг — не спешите просто так отдавать заработанные средства. Этот процесс лучше тщательно спланировать, чтобы не усугубить свою финансовую ситуацию.

Один долг зачастую порождает другой – а так хочется вырваться из порочного круга и наконец забыть о долгах. Давайте разберемся, в какой день лучше возвратить долг, чтобы не занимать снова:

Понедельник – наиболее неблагоприятный день для того, чтобы вернуть долг. Считается, что это буквально «день сурка» в денежном мире, поэтому вы можете обречь себя на постоянные займы.

Считается, что это буквально «день сурка» в денежном мире, поэтому вы можете обречь себя на постоянные займы.

Вторник – менее неблагоприятный, но все же не идеальный день для того, чтобы расквитаться с долгами. Предки считали, что и давать в долг в этот день лучше не стоит, иначе вскоре сами станете должником.

Среда – хороший день для того, чтобы отдать долги. Середина недели – пик вашей активности, а значит в работе и финансовых делах вас будет ждать успех. А вот займы в этот день лучше не брать.

Четверг – отличный день, чтобы избавиться от финансовых обременений. Деньги в этот день буквально светятся от положительной энергии, и обязательно вернутся к вам, если вы отдадите долг.

Пятница – последний день рабочей недели, индикатор усталости большинства трудящихся. Считается, что этот день – не самый лучший для манипуляций с деньгами, вы можете передать свои негативные эмоции и усталость другому человеку.

Суббота – нейтральный день для работы с деньгами. Согласно приметам, в этот день можно отдать долг и дать взаймы.

Воскресенье – неоднозначный день, которые предки прозвали «окончанием цикла». Лучше воздержитесь от возврата долга, перенесите это дело на следующую неделю.

Итак, наиболее благоприятные дни для прощания с долгом – среда, четверг и суббота. Рассчитываясь с долгами в эти дни, вы можете быть уверенным, что они не покинут вас в будущем.

Нашли опечатку в тексте? Выделите её и нажмите ctrl+enter

Ипотечный фэн-шуй. Как правильно давать в долг * Ипотека и недвижимость

Несерьезные советы для ваших финансов 🙂

Брать или не брать в долг решать вам. Давать или не давать тем более. В долг люди брали всегда. А раз кому-то нужны деньги, значит, есть и те, кто их дает. За двухтысячелетнюю историю Земли сложились некоторые народные приметы, которые можно применять и к себе.

Что же это за приметы такие?

В понедельник, 13 числа каждого месяца и 7 апреля (церковный праздник “Благовещение”), деньги в долг давать нельзя, т. к. они уйдут безвозвратно, притом все.

к. они уйдут безвозвратно, притом все.

В воскресенье также не стоит давать в долг — деньги могут не вернуть.

Не давайте взаймы и во вторник, в противном случае рискуете сами всю жизнь жить в долгах.

Нельзя, отдавая деньги или принимая долги, передавать купюры из рук в руки: вместе с деньгами может передаться негативная энергия другого человека. Лучше всего при передаче денег положить их на что-то деревянное: дерево обладает прекрасной способностью гасить плохую энергетику. Вы никогда не замечали, что на рынке продавцы часто не принимают деньги в руки, а просят положить их на стол? Вот, это все из-за примет.

Нельзя давать взаймы и возвращать долги вечером. Говорят, когда наступает ночь, наступает время нечистой силы. В это время не стоит заниматься финансовыми делами – они не пойдут. Нечистая сила сглазит… А что делать, если в это время просто жизненно необходимо провести какую-то операцию, совершить сделку? А ничего страшного, перед передачей денег положите их на пол, а человек, которому они предназначены, должен нагнуться и поднять их.

Лучше, если вам будут возвращать долг купюрами того же достоинства, что и брали. И уж точно не нужно принимать мелкие купюры.

Посмотрите, не приходится ли на предполагаемое время возврата долга убывающая луна. Если да, лучше перенесите возврат долга.

Ну и как же без заговоров. Нужно произнести 3 раза про себя, например, такие: «Не на убыль, а на прибыль, сейчас отдаю, потом вдвойне получу!”. Долг вам точно вернут.

Не верите? Ну и ладно! Живите проще и все у вас получится!А еще несерьезные советы здесь:Хочешь потерять друга — одолжи ему денег

Место проведения опроса: РФ, все округа

Время проведения: 8-9 августа 2007 года

Общий объём выборки: 2500 респондентов

Вопрос:

Как часто Вы даете деньги в долг?

Ответы респондентов распределились следующим образом:

| часто | 16% | |

| редко | 70% | |

| никогда | 14% |

Респонденты (70%), редко дающие деньги в долг, объясняют свою позицию следующим:

— есть риск потерять таким образом друзей («Редко и не крупные суммы, так как придерживаюсь мнения “хочешь потерять друга – одолжи ему денег. ..”»; «Теперь уже редко. Пару раз сталкивался с тем, что давал в долг довольно близким и знакомым людям, но, после того как человек не торопился возвращать, отношения с ним портились»; «У меня есть немало примеров, когда невозвращенный долг прекращал дружбу, а давать в долг малознакомым людям тем более глупо. Так что даю небольшие суммы проверенным людям и под четкие сроки возврата. Иногда и сам могу перехватить на тех же условиях»).

..”»; «Теперь уже редко. Пару раз сталкивался с тем, что давал в долг довольно близким и знакомым людям, но, после того как человек не торопился возвращать, отношения с ним портились»; «У меня есть немало примеров, когда невозвращенный долг прекращал дружбу, а давать в долг малознакомым людям тем более глупо. Так что даю небольшие суммы проверенным людям и под четкие сроки возврата. Иногда и сам могу перехватить на тех же условиях»).

— собственные материальные трудности («Просто сама часто нахожусь в затруднительном финансовом положении»; «Обычно нечего дать»; «Даю в долг редко, потому что редко бывают деньги у самого»).

При этом респонденты, выбравшие данный вариант ответа, отмечают, что если и дают в долг, то только близким знакомым, в которых они полностью уверены («Только людям, в которых я уверен»; «Даю деньги в долг тем, кого люблю и кому доверяю, а таких не очень-то и много!»; «Даю в долг не всем. Только тем, в чьей надежности не сомневаюсь»).

Часто одалживают деньги 16% опрошенных («Поскольку я экономный человек, деньги у меня всегда есть и мне не жалко одолжить их своим знакомым, тем более если я уверена, что их вернут»; «Если могу помочь, то почему бы и нет»). Однако некоторым из тех, кто выбрал этот вариант ответа, уже приходилось сталкиваться с непорядочностью людей, не возвращающих долги: «Очень редко получаю эти деньги обратно», «Даю только своим взрослым детям. Люди потеряли порядочность и долги не отдают».

Для того чтобы выяснить, часто ли россияне берут деньги в долг, 2500 респондентам был задан следующий вопрос:

Как часто Вы берете деньги в долг?

Ответы распределились следующим образом:

| часто | 15% | |

| редко | 62% | |

| никогда | 23% |

«редко» выбрали 62% опрошенных («Стараюсь жить по средствам»; «Много не дают, а мало не надо»; «Не люблю быть зависимым»; «Стараюсь не брать в долг, только в очень крайних случаях, так как морально нехорошо себя чувствую, не люблю быть кому-то должной и обязанной. ..»). Респонденты также отмечали, что «это крайняя мера», «берешь ненадолго и чужие, а отдаешь свои и навсегда».

..»). Респонденты также отмечали, что «это крайняя мера», «берешь ненадолго и чужие, а отдаешь свои и навсегда».

Ярыми противниками такого способа дотянуть до следующей зарплаты оказались 23% опрошенных: «Я считаю, что лучше ограничить себя в чем-то, чем зависеть от других. По этому принципу никогда не беру кредиты»; «Очень редко, при этом отдаю на следующий же день. Кредитов не приемлю, живу, не одалживаясь»; «Даже не припомню, когда брал в последний раз».

Часто обращаются к друзьям и знакомым с просьбой дать взаймы 15% респондентов:

«Жить приходится в кредит, хотя очень хочется получать столько, сколько необходимо для жизни без него…»; «Приходится – люблю тратиться»; «Жизнь такая – приходится брать, отдавать, занимать…»; «Не получается распланировать свой бюджет»; «Порой сама не понимаю, почему так получается…».

Код для вставки в блог<p></p><p>Большинство россиян предпочитает как можно реже брать и давать деньги в долг, поскольку, по их мнению, это верный способ испортить взаимоотношения.<a href=»https://www.superjob.ru/community/life/5494/» target=»_blank»> Подробнее…</a></p><p>Источник: <a href=https://www.superjob.ru>Superjob.ru — Работа, вакансии, резюме.</a></p>

Комментарии

| Объективно и правдоподобно. Считаю данные достоверными. Вот только какое колличество респондентов принимало участие в опросах? |

| .  ..для друга и денег не жалко. Я как раз на этом поприще потерял друга и «приобрел двух»:-) ..для друга и денег не жалко. Я как раз на этом поприще потерял друга и «приобрел двух»:-) |

| А не боитесь, что возникнет желание увеличить «нажитое»?:) |

| Мне двух проверенных друзей достаточно. Для них все сделаю.:-) |

| укладываетесь в рамки о-ля «друзей не должно быть много»?:) |

| Убедился на горьком опыте, что да. Остальные — товарищи:-) |

| Я тоже придерживаюсь того, что друг бывает только один или двое, а остальные товарищи или знакомые. |

| Ну я думаю, что если на этом поприще потерял друга, значит и не друг был совсем.  .. Мои друзья всегда отдают вовремя, поэтому всегда рада помочь друзьям. Точно так же как и они мне… .. Мои друзья всегда отдают вовремя, поэтому всегда рада помочь друзьям. Точно так же как и они мне… |

| Мой друг банк, если я забываю об этом, он мне усердно напоминает, звонит, пишет, узнает как дела, пошли ли в гору…идеальное сосуществование:) |

| Вопрос не в том занимать или нет. Вопрос в том кому или у кого |

| Да, это действительно так. Сам очень редко даю в долг смотря какие жизненные ситуации складываются. Есть такие друзья которые берут в долг и не отдают очень долго или вообще не отдают, считают если друг то долг простит или подождед. Несколько раз сталкивался с такой ситуацией когда даеш деньги в долг тому же самому другу, а когда подойдешь с такой просьбой занять деньги слышишь отказ. Поэтому сейчас даю деньги в долг только близким родственникам. Дружба дружбой, а деньги к деньгам. |

| нА ЭТОЙ ниве и приобрели популярность банковские кредиты:) |

| ага и дружеские отношения сохранены от возможных осложнений:) Однако бывает и случаи наоборот, чтобы отдать долг банку помогают друзья, жизнь многоранна:) |

| А лучше всего ни у кого не занимать деньги ни у друзей, ни у банков.  Тогда и друзья будут не потеряны и деньги. Есть даже такая хорошая поговорка друзья познаются в беде. Тогда и друзья будут не потеряны и деньги. Есть даже такая хорошая поговорка друзья познаются в беде. |

| Порой бывают такие ситуации когда, менее близкий человек («псевдо-друг») сделает больше нежели тот, кого считаешь другом и при всем этом отрицательном образе «друга» (кланюсь за тавтологию) будешь считать данного человека другом несмотря на то, что другой оказал помощь. Быть может это мазахизм?:) |

| товарно-денежные отношения в современной упаковке, далеко ли мы ушли от дикарей? |

| эхх, получается хорошо было бы иметь мир, а лучше островок, где не было бы этих ден. знаков. Одолжил кабанчика у соплеменника, не принес долг, на кол!:) |

| Я тоже солидарна с тем, что деньги давать в долг можно только очень близким и проверенным людям.  Придерживаюсь этой точки зрения, и не променяю друзей на деньги и деньги на друзей. Придерживаюсь этой точки зрения, и не променяю друзей на деньги и деньги на друзей. |

| я лично убедился что деньги давать в долг нельзя пример тому весьма яркий раньше я зарабатывал тем что продавал программное обеспечение и записываемые диски и однажды ко мне обратился приятель с прозьбой продать ему несколько комплектов «болванок» в рассрочку а так как у него на тот момент денег не было он сказал что заплатит через 3 дня результат: до сих пор идет за деньгами… ну или до меня всё никак не может дойти убытки: 1500руб надеюсь мой опыт научит остальных |

Ольга Небеда Чем точней расчет, тем дольше дружба! В жизни придерживаюсь этого. |

| То есть напомните другу, а помнишь ты мне рубь должен:) |

Ольга Небеда А друзья всегда помнят, а я тоже:)))))))))))) |

| помнят то помнят, а вот сколько приходится напоминать:) |

| хочешь спать спокойно — тогда лучше не давать в долг! |

| Ну не во всех неприятностях лежит алкоголь:) а завуалировать свою просьбу можно под что угодно, лишь бы дали:) |

| Я так думаю, если чел обманул и деньги нужны не для дела — это на его совести, а помогать ближнему необходимо.  Если не мы то кто? Если не мы то кто? |

| Многие считают «помочь утопающему…» продолжение вы знаете:) Ну что ж, если Вы способны после помощи (при случае невозврата долга) махнуть рукой со словами «зато помогла человека», готов пройти кастинг на право быть вашим другом:))) |

| биру долг лишь у банков, а они не любят когда им не отдают:) как то была ветка про русскую душу, где характерными чертами были чрезмерное доверие-в данном случае оно может быть губительно* |

| Я солидарен с тем мнением-«Даш в долг, потеряеш друга», т.к. сам попадал в такую же ситуацию. Выручил очень близкого друга, очень приличной суммой, когда у него были неприятности, но после этого «друг» просто пропал…… |

| кому дашь — того и потеряешь… удивляет наглость кредитора!?!?! |

3 причины не давать своему мужчине денег взаймы

Начиная встречаться с новым мужчиной, каждая девушка надеется, что теперь любимый будет делать ей подарки, водить по ресторанам и т. д. Но что делать, если вместо приятных сюрпризов партнер просит дать денег взаймы? Отказать мужчине или пойти у него на поводу? Жду ваших комментариев на эту тему под статьей!

д. Но что делать, если вместо приятных сюрпризов партнер просит дать денег взаймы? Отказать мужчине или пойти у него на поводу? Жду ваших комментариев на эту тему под статьей!

Нужно ли давать мужчине в долг?

Девушки, я уверен что мужчина с кредитами, алиментами и прочими финансовыми проблемами — это нормально, если он сам погашает все задолженности. То есть, не просит вас одолжить несколько тысяч до конца месяца, а ищет возможность получить эти деньги, не напрягая никого из близких.

Буду честен: даже достойный мужчина может взять деньги в долг или купить что-то нужное в кредит. Но еще на момент подписания договора о займе, он соображает, где будет брать средства на погашение задолженности, станет ли устраиваться на подработку. Проблемные мужчины в отношениях о таком не задумываются. Они уверены, что любимая девушка при необходимости поделится частью своей зарплаты, а если этого не произойдет, то в долг можно будет взять у родителей.

На тренингах и курсах Павла Ракова, посвященных финансам в паре, я часто повторяю: ни в коем случае не оформляйте кредит для МЧ на себя. В отношениях с порядочным парнем такого запроса с его стороны даже не возникнет. А вот если мужчина считает нормальным, когда женщина помогает ему материально, то стоит задуматься: не мошенник ли он? О том, как распознать альфонса, читайте в одноименной статье.

Что произойдет, если дать мужчине в долг?

Он начнет воспринимать вас, как «подушку безопасности»

Однажды пойдя на поводу у любимого, и одолжив некоторую сумму денег, вы даете ему понять, что готовы решать его финансовые вопросы. В следующий раз парень вряд ли задумается, где взять недостающие несколько тысяч, а снова обратится за ними к вам.

Он почувствует вседозволенность

Брать на себя кредиты мужа — значит, развязывать ему руки. Представьте: вы согласились некоторое время выплачивать его долги и успешно с этим справляетесь. Мужчина думает: ага, на нее можно положиться, если возникнут сложности с деньгами. И когда возникает необходимость снова взять кредит, он уже твердо уверен, что именно вы погасите задолженность, если потребуется.

Кстати, мужчины, чьи кредиты выплачивают их подруги и жены, совершенно не знают чувства меры. Они набирают несметное количество долгов, а когда подходит «час расплаты» невинно заявляют: ну мы же семья, тебе сложно заплатить что ли?

Он деградирует

Одна из главных жизненных задач любого парня — материальное обеспечение семьи. Может ли об этом идти речь, если все финансовые вопросы мужчина скидывает на хрупкие плечи любимой? Неудивительно, что через некоторое время глава семейства оказывается лежащим с пивом на диване, а супруга ищет подработку. Почитайте статью «Причины, по которым мужчина может деградировать», где я рассказываю об этом более подробно.

Как быть, если мужчина просит в долг?

Если вас вынуждают взять кредит для другого человека, то воспользуйтесь моей инструкцией. Приведенные в ней способы не обидят мужчину (разумеется, если он адекватен), а заставят задуматься и самостоятельно поискать выход из сложной ситуации.

Скажите, что сейчас у вас нет денег

Задержали зарплату, срочно нужно сводить детей на платный прием к врачу или самой дойти до стоматолога, в школе собирают деньги на шторы для класса… Подойдет любая отговорка, выглядящая правдоподобно.

Мотивируйте любимого на поиск дополнительного дохода

Чаще говорите ему комплименты, делая акцент на умении найти выход из самых сложных ситуаций, целеустремленности, амбициозности. Мужчина поверит в себя — а в таком состоянии он сможет горы свернуть!

Если ничего не получается, попробуйте технику КПК

Эту авторскую методику я разработал для тех, кто боится своим отказом разозлить или обидеть парня. Вот как может выглядеть ваш монолог:

— Любимый, ты такой умный, талантливый, умеешь выпутаться из любого положения! И я девушка, которая высоко ценит свои принципы в отношениях с мужчинами. Я уверена, что у тебя получится найти источник дохода, ведь ты у меня такой предприимчивый!

Я уверена, что у тебя получится найти источник дохода, ведь ты у меня такой предприимчивый!

Проще говоря, девушки! Давайте своим мужчинам понять, что зарабатывать деньги за них никто не станет, даже если вы живете вместе уже 20-й год! Почитайте мои статьи из рубрики «Идеальные отношения по любви», чтобы больше знать о том, как добиться полного взаимопонимания в паре. Или приходите на онлайн-курс «Секреты женского счастья» — он поможет выбирать достойных мужчин, которые не просят в долг у любимой, а самостоятельно решают накопившиеся проблемы.

Как считаете, можно ли давать мужчине деньги в долг? Или пусть сам думает, как расплатиться по кредитам?

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

6 причин, по которым нельзя давать деньги друзьям или семье

Фото Тоа Хефтиба на UnsplashЗнаете ли вы, что более чем у половины людей дружба разорвалась из-за задолженности?

Вы можете подумать, что помочь своему бедному другу — это правильно, но это может полностью испортить ваши отношения. Если вам нужно что-то убедить, вот шесть причин, по которым давать деньги в долг друзьям или семье — плохая идея.

Если вам нужно что-то убедить, вот шесть причин, по которым давать деньги в долг друзьям или семье — плохая идея.

1) Вы в крайнем случае

Они, скорее всего, придут к вам, потому что не могут получить ссуду в банке. Это означает, что традиционные кредиторы считают их слишком рискованными, чтобы давать ссуды — и это даже с учетом всех потенциальных процентов, которые они могут получить по ссуде.

Большинство ссуд друзьям и семье имеют очень низкую процентную ставку или ее не существует. Итак, давая ссуду любимому человеку, вы берете на себя массу риска из-за небольшой части выплаты, которую обычно получает банк.

2) Скорее всего, вам никогда не вернут деньги

Почти три четверти людей, которые занимают деньги у друзей или семьи, никогда не возвращают ссуду полностью.

Вместо того, чтобы рассчитывать на возврат, вам следует рассматривать ссуду как подарок в уме. Скорее всего, вы никогда больше не увидите эти деньги, поэтому давайте взаймы ровно столько, сколько вам удобно расстаться.

3) Вы могли бы дать возможность любимому человеку

Большинство ссуд представляют собой ссуды родителей своим взрослым детям.Иногда причина ссуды хорошая, например, разовая чрезвычайная ситуация, которая возникла совершенно неожиданно.

Но часто причина не ясна, и родители-вертолетчики просто вознаграждают за плохие финансовые привычки. Если ваши дети думают, что вы выручите их из любой тяжелой финансовой ситуации, в которую они попали, у них никогда не будет стимула развивать хорошие денежные привычки.

4) Вам действительно могут понадобиться деньги

Неожиданные чрезвычайные ситуации и потеря рабочих мест.А когда они это сделают, вам понадобятся дополнительные деньги, чтобы оплачивать счета и оставаться на плаву. Если у вас очень хорошо укомплектованный фонд для оказания чрезвычайной помощи, то, возможно, вы не упустите деньги, которые одолжили.

Но только четверть американцев имеет более 10 000 долларов на сберегательных счетах. Так что, если вы похожи на большинство людей, вы захотите вернуть свои деньги как можно скорее. Если вы потратите свои сбережения на помощь другу, вы можете оказаться в таком же положении в ближайшем будущем.

Так что, если вы похожи на большинство людей, вы захотите вернуть свои деньги как можно скорее. Если вы потратите свои сбережения на помощь другу, вы можете оказаться в таком же положении в ближайшем будущем.

5) Необходимость неоднократно запрашивать просроченные платежи будет неудобной

Поскольку большинство ссуд никогда не возвращаются, вероятно, наступит момент, когда ваш друг или член семьи задержит выплаты.Когда это произойдет, вы должны сообщить им о просрочке платежа. И этот разговор будет невероятно неловким.

Но становится еще хуже. Скорее всего, они и дальше будут отставать по выплатам. И вам придется каждый раз следить за ними, чтобы они знали, что они опаздывают.

6) Это может навсегда разрушить ваши отношения

После нескольких просроченных платежей вы, по сути, стали взыскателем долгов для своего любимого человека.И этот факт повлияет на ваши отношения.

Вы будете огорчены, что они не вернули вам деньги, что показывает, что выполнение данных вам обещаний не является для них приоритетом. И они будут чувствовать себя некомфортно каждый раз, когда увидят вас, потому что знают, что должны вам деньги. Праздничные обеды и прогулки с группой друзей теперь принесут с собой тонну багажа.

Если вы собираетесь одолжить деньги другу или члену семьи, сделайте это правильно и заключите договор в письменной форме. В противном случае считайте, что ваш ссуду уже пропали.

Стоит ли одолжить деньги друзьям? — Verve, A Credit Union

В то или иное время нас, вероятно, всех спрашивали: «Эй, могу я занять немного денег?» Будь то пять или 500 долларов, это может вызвать чувство опущения желудка. Даже самые щедрые люди не хотят чувствовать себя обманутыми, и все мы знаем о рисках одалживать деньги друзьям и семье. Но мы также хотим помочь тем, кто нам небезразличен, кто находится в затруднительном положении.

Ознакомьтесь с аргументами в пользу и против ссуды друзьям и семье и узнайте, как лучше всего справиться с каждой ситуацией.

Основная причина, по которой нельзя давать деньги в долг, заключается в том, что вы можете не получить их обратно. Если кто-то просит у вас денег, возможно, он неправильно распорядился своими финансами и / или финансовое учреждение не даст ему ссуду. Этот человек обратился к вам, другу или члену семьи, потому что он не может получить деньги в другом месте.

Если вы затем дадите ссуду и не получите ее, отношения могут оказаться под угрозой. Вы можете злиться из-за потери, а заемщик может чувствовать себя виноватым и уклоняться от вашей невыплаты.Или, что еще хуже, они совсем не плохо себя чувствуют, а теперь вы расстроены еще больше! Согласно одному исследованию, 46% людей, дававших взаймы, заявили, что это не сработало.

Наконец, если вы одалживаете деньги и не получаете их обратно, может быть еще хуже, если вы сами в конечном итоге будете нуждаться в деньгах. Вы никогда не должны отдавать больше, чем можете позволить себе потерять, но никогда не знаете, что может произойти, что может поставить вас в затруднительное положение.

Как сказать нет.Если все вышеперечисленное находит отклик у вас и вы принимаете решение не ссужать деньги, есть три способа облегчить задачу:

- Создайте политику никогда не ссужать деньги .Если вы решили, что кредитор не для вас, сделайте личную политику, согласно которой вы не будете давать деньги взаймы. Кому-нибудь. Всегда. По любой причине. Этого может быть трудно придерживаться, но создание жесткого и быстрого правила значительно упростит выполнение любых запросов.

- Практикуйтесь, говоря нет . Придумайте список причин, по которым вы можете сказать «нет», на всякий случай. Вы можете сказать: «Наши отношения слишком важны, чтобы рисковать». Или: «Я сейчас не в состоянии ссудить деньги.”

- Предлагайте другую помощь . Могут быть и другие способы поддержать кого-то, чтобы вы не чувствовали, что оставляете его в унынии. Если кто-то не работает, вы можете помочь ему составить резюме, познакомить его с профессиональными контактами или даже подарить членство в сетевой организации или карьерном тренере.

Если кто-то не работает, вы можете помочь ему составить резюме, познакомить его с профессиональными контактами или даже подарить членство в сетевой организации или карьерном тренере.

Если кто-то не работает, вы можете помочь ему составить резюме, познакомить его с профессиональными контактами или даже подарить членство в сетевой организации или карьерном тренере.Несмотря на все причины против ссуды друзьям и семье, очевидно, что есть причины, по которым люди все равно это делают.В первую очередь — это желание кому-то помочь. Мы все были в трудных ситуациях в своей жизни, и время от времени могли бы нам помочь. Золотое правило — поступайте с другими так, как вы хотели бы, чтобы они поступали с вами, — также вбивалось в наши головы, поэтому идея отвратить кого-то в час нужды может быть хуже, чем потеря денег.

У вас также могут быть лишние деньги, поэтому отдать их — простое решение. Может быть приятно инвестировать в кого-то еще и знать, что эти средства изменили их жизнь.И, конечно же, есть много ситуаций, когда вы знаете, что друг заслуживает доверия, и вероятность получить вознаграждение очень высока.

Как одолжить деньги хорошо.Если выгода от предоставления ссуды перевешивает риски для вас, то вы можете сделать три вещи, чтобы сделать процесс максимально гладким и позитивным:

- Предположим, вам не вернут . Если вы берете ссуду с уверенностью, что деньги — это подарок, и вы больше никогда их не увидите, не может быть никаких обид, если эти деньги исчезнут.Это также может стать приятным сюрпризом, если вам вернут деньги!

- Говорите «да», только если имеете в виду . Ссужать деньги — это финансовое решение, а не эмоциональное. Если вы чувствуете себя виноватым или принужденным, или у вас действительно нет денег, чтобы отдать, вам нужно сказать нет.

- Сделайте бизнес сделкой . Хотя это может показаться неловким, чем более формальным вы сделаете процесс кредитования, тем больше у вас будет шансов получить деньги и избежать испорченных отношений.

Укажите условия в письменной форме, включая размер ссуды, процентные платежи, дату платежа по ссуде, варианты погашения и даже условия возможной задержки или неплатежа.Чем больше сумма ссуды, тем формальнее это может быть от простого электронного письма до онлайн-контракта через сайт, например LegalZoom, вплоть до привлечения юриста.

В конечном итоге решение одолжить деньги друзьям и семье остается за вами и может варьироваться от случая к случаю. Лучшее решение, которое вы можете принять, — это то, которое будет для вас жизнеспособным с финансовой точки зрения и которое вам понравится.

Узнайте, как работают ссуды, прежде чем брать в долг

Многие люди используют заемные средства для финансирования покупок, которые они в противном случае не могли бы себе позволить, например, дома или автомобиля.Хотя ссуды могут быть отличным финансовым инструментом при правильном использовании, они также могут быть серьезными противниками. Чтобы не брать слишком большие долги, вы должны понимать, как работают ссуды и как зарабатываются деньги для кредиторов, прежде чем начинать занимать деньги у активных кредиторов.

Ссуды — это большой бизнес в финансовом мире. Они используются для зарабатывания денег для кредиторов — помня об этом, ни один кредитор не захочет ссужать кому-то деньги без обещания чего-то взамен. Помните об этом, исследуя ссуды для себя или компании — способ структурирования ссуд может сбивать с толку и вызывать большие суммы долга.

Прежде чем брать деньги в долг, важно знать, как работают ссуды. Лучше их понимая, вы можете сэкономить деньги и принимать более обоснованные решения в отношении долга — в том числе, когда не нужно приобретать больше или как использовать его в своих интересах.

Ключевые элементы займа

Перед тем, как брать займы, целесообразно ознакомиться с некоторыми ключевыми условиями, связанными со всеми типами займов. Это основные условия, процентная ставка и срок.

Основной

Это первоначальная сумма денег, которую вы берете в долг у кредитора и соглашаетесь выплатить.Взаимодействие с другими людьми

Срок

Это время, на которое длится ссуда. Вы должны вернуть деньги в течение этого срока. Различные типы кредитов имеют разные условия. Кредитные карты считаются возобновляемыми кредитами, то есть вы можете брать и возвращать деньги столько раз, сколько захотите, не обращаясь за новой ссудой. Взаимодействие с другими людьми

Процентная ставка

Это сумма, которую кредитор взимает с вас за заем. Обычно это процент от суммы ссуды и основан на ставке, которую Федеральная резервная система взимает с банков за заимствование денег на ночь друг у друга.Это называется ставкой по федеральным фондам, и это ставка, на которой банки основывают свои собственные процентные ставки.

Некоторые ставки основаны на ставке по федеральным фондам, например, основная ставка, которая представляет собой более низкую ставку, предназначенную для наиболее кредитоспособных заемщиков, таких как корпорации. Затем средние и высокие ставки предоставляются тем, кто подвергается большему риску для кредитора, например малым предприятиям и потребителям с различными кредитными рейтингами.

Затраты, связанные с займами

Понимание любых затрат, связанных с ссудой, может помочь вам понять, какую из них выбрать.Стоимость не всегда объявляется заранее при подписании ссуды и обычно выражается в финансовой и юридической терминологии, которая может сбивать с толку.

Расходы по процентам

Когда вы занимаетесь, вы должны вернуть взятую сумму плюс проценты, которые обычно распределяются в течение срока ссуды. Вы можете получить ссуду на ту же основную сумму от разных кредиторов, но если один или оба процента ставка или срок варьируются, тогда вы будете платить другую сумму процентов.Взаимодействие с другими людьми

Затраты для заемщика могут быть очень обманчивыми, если принять во внимание ставки. Годовая процентная ставка (APR) ссуды является наиболее популярной среди кредиторов, поскольку она не учитывает сложные проценты, выплачиваемые за несколько периодов.

Годовая процентная ставка (APR) ссуды является наиболее популярной среди кредиторов, поскольку она не учитывает сложные проценты, выплачиваемые за несколько периодов.

Лучше искать ссуды с низкими процентными ставками и без комиссии или с минимальной комиссией.

Например, если вам обещана годовая процентная ставка 6% по четырехлетнему автокредиту в размере 13 000 долларов без выплаты денег и других сборов, которые составляют ежемесячно, вы заплатите в общей сложности 1654 доллара.66 процентов. Ваши ежемесячные платежи могут быть выше при четырехлетнем кредите, но пятилетний автокредит обойдется вам в 2079,59 долларов в виде процентов.

Простой способ рассчитать проценты по кредиту — это умножить основную сумму на процентную ставку и периоды в год по ссуде. Однако не все ссуды разработаны таким образом, и вам может потребоваться калькулятор для погашения ссуды или годовых процентных ставок, чтобы определить, сколько вы в конечном итоге будете платить в течение срока ссуды.

Амортизация — это термин, используемый для определения того, как деньги применяются к основной сумме кредита и процентному балансу.Вы платите фиксированную сумму каждый период, но она по-разному распределяется между основной суммой и процентами для каждого платежа в зависимости от условий ссуды. С каждым платежом ваши процентные расходы на платеж со временем снижаются.

Таблица амортизации показывает пример того, как ежемесячный платеж применяется к основной сумме и процентам.

| График погашения | |||||

|---|---|---|---|---|---|

| Дата платежа | Платеж | Принципал | Проценты | Итого проценты | Остаток |

| Июнь 20XX | 251 доллар.33 | $ 186,33 | 65,00 $ | 65,00 $ | $ 12 813,67 |

| июл 20XX | $ 251,33 | $ 187,26 | $ 64,07 | $ 129,07 | $ 12 626,42 |

| Авг 20XX | $ 251,33 | $ 188,19 | $ 63,13 | $ 192,20 | 12 438,22 долл. США США |

Комиссии

Иногда вам также приходится платить комиссию по кредитам. Типы комиссий, которые вам, возможно, придется заплатить, могут различаться в зависимости от кредитора.Вот несколько распространенных типов сборов:

- Комиссия за подачу заявления : Оплачивает процесс утверждения ссуды

- Комиссия за обработку : Подобно сбору за подачу заявления, он покрывает расходы, связанные с администрированием ссуды.

- Комиссия за оформление : Стоимость обеспечения ссуды (чаще всего для ипотеки)

- Годовая плата : Ежегодная фиксированная плата, которую вы должны платить кредитору (чаще всего для кредитных карт).

- Комиссия за просрочку платежа : Сколько кредитор взимает с вас за просрочку платежа

- Комиссия за досрочное погашение : Стоимость досрочного погашения кредита (чаще всего используется для жилищного и автомобильного кредита).

Кредиторы полагаются на ссуды для получения процентного дохода. Когда вы выплачиваете ссуду досрочно, они теряют сумму дохода за то количество лет, в течение которых вы не будете платить — комиссия за предоплату предназначена для компенсации им не получения всего процентного дохода, который они имели бы, если бы вы ее не выплатили. выкл.

Не все ссуды идут с такими комиссиями, но вы должны следить за ними и спрашивать о них при рассмотрении вопроса о ссуде.

Остерегайтесь мошенничества с ссудой с предоплатой.Законные кредиторы никогда не будут требовать от вас уплаты комиссии, чтобы «гарантировать» ваш ссуду, если у вас плохая кредитная история, нет кредита или вы подали заявление о банкротстве.

Право на получение ссуды

Чтобы получить ссуду, вы должны соответствовать требованиям. Кредиторы выдают ссуды только тогда, когда уверены, что они будут погашены. Кредиторы используют несколько факторов, чтобы определить, имеете ли вы право на получение ссуды.

Кредиторы используют несколько факторов, чтобы определить, имеете ли вы право на получение ссуды.

Ваш кредит является ключевым фактором, помогающим вам получить квалификацию, поскольку он показывает, как вы использовали кредиты в прошлом.Если у вас более высокий кредитный рейтинг, у вас больше шансов получить ссуду под разумную процентную ставку.

Скорее всего, вам также нужно будет доказать, что у вас достаточно дохода, чтобы погасить ссуду. Кредиторы часто смотрят на соотношение вашего долга к доходу — сумму денег, которую вы взяли в долг, по сравнению с суммой, которую вы зарабатываете.

Если у вас нет хорошей кредитной истории или если вы занимаетесь большой суммой денег, вам, возможно, также придется обеспечить ссуду залогом, также известным как обеспеченная ссуда.Это позволяет кредитору взять что-то и продать это, если вы не можете погасить ссуду. Возможно, вам даже потребуется, чтобы кто-то с хорошей кредитной историей подписал ссуду, что означает, что они берут на себя ответственность за ее выплату, если ты не можешь.

Ходатайство о ссуде

Если вы хотите занять деньги, вы обращаетесь к кредитору — онлайн или лично — и подаете заявление о ссуде. Ваш банк или кредитный союз — хорошее место для начала. Вы также можете работать со специализированными кредиторами, такими как ипотечные брокеры и службы однорангового кредитования.

После того, как вы предоставите информацию о себе, кредитор рассмотрит ваше заявление и решит, давать вам ссуду или нет. Если ваше предложение будет одобрено, кредитор отправит средства вам или организации, которой вы платите. Например, если вы покупаете дом или машину, деньги могут быть отправлены вам или напрямую продавцу.

Вскоре после получения финансирования вы начнете погашать ссуду в согласованный повторяющийся день (обычно один раз в месяц) с заранее определенной процентной ставкой.

В некоторых случаях кредиторы ограничивают использование средств. Убедитесь, что вы знаете о любых ограничениях на использование заемных денег, чтобы у вас не возникли проблемы с законом.

Убедитесь, что вы знаете о любых ограничениях на использование заемных денег, чтобы у вас не возникли проблемы с законом.

Разумно ссужайте деньги семье и друзьям

Многие люди обращаются к друзьям и родственникам за ссудой при покупке крупного актива или открытии бизнеса. Предоставление ссуды семье и друзьям — это рискованное мероприятие, при котором кредитор получает небольшую выгоду, кроме удовлетворения, которое приносит помощь кому-то, кого вы знаете.Когда дело доходит до ссуды, даже семье и друзьям, вы будете слышать снова и снова один распространенный рефрен: «Получите это письменно».

Существуют веские причины для получения письменного соглашения о ссуде, иногда называемого векселем, но у вас могут возникнуть другие вопросы о ссуде денег людям, которых вы знаете. Вот несколько общих вопросов и ответов о ссуде денег семье и друзьям.

Подпишите уверенно с RocketSign®

Получите быструю цифровую подпись с дополнительной консультацией юриста.

Законно ли давать деньги взаймы?

Да, это так. Ссужать деньги — законно, и когда вы это делаете, долг становится юридическим обязательством заемщика выплатить. Вы можете подать иск против своего заемщика в случае дефолта в суде мелких тяжб. Это может показаться суровым, но важно понять это заранее. Ссуда между близкими имеет такой же юридический вес, что и ссуда в банке.

Если вы ссужаете деньги другу или члену семьи, вы можете получить подробную информацию в письменной форме и подписать все стороны на случай конфликта или недоразумений.Если все, что у вас есть, — это словесное понимание и рукопожатие, этого может быть недостаточно для подтверждения деталей вашего соглашения. Подписанный письменный контракт намного лучше, чем рукопожатие.

Могу ли я одолжить деньги другу и взимать проценты?

Да, можете, но налоговые разветвления могут быть непростыми и сложными. Вы бы получили проценты на эти деньги, если бы у вас был процентный счет, и это одна из веских причин для начисления процентов. Однако случайные кредиторы могут невольно стать причиной налоговых головных болей в будущем, если они не будут грамотно структурировать свои ссуды, не получат все детали в письменном виде и не получат письменное соглашение, подписанное кредитором (-ами) и кредитором (-ами).Спросите юриста, хотите ли вы заключить кредитный договор, чтобы избежать дорогостоящих ошибок в будущем.

Однако случайные кредиторы могут невольно стать причиной налоговых головных болей в будущем, если они не будут грамотно структурировать свои ссуды, не получат все детали в письменном виде и не получат письменное соглашение, подписанное кредитором (-ами) и кредитором (-ами).Спросите юриста, хотите ли вы заключить кредитный договор, чтобы избежать дорогостоящих ошибок в будущем.

Следует ли мне избегать ссуды из-за потенциальных юридических конфликтов?

Все зависит от обстоятельств. Учитывайте свое финансовое положение и цели:

- Можете ли вы позволить себе связать эти деньги?

- Если другие кредиторы отказали заемщику, действительно ли вы хотите взять на себя риск? Что делать, если заемщик столкнется с неожиданными проблемами?

- Готовы ли вы и другие члены вашей семьи подать в суд в случае невыполнения обязательств?

- Готовы ли вы простить долг заемщика, чтобы сохранить мир?

Если потеря такой суммы может причинить вам серьезный финансовый ущерб, вы можете сказать об этом и не давать ссуду.Если вы пойдете дальше, вы можете установить условия в письменном векселе, с которыми могут согласиться обе стороны, и придерживаться их.

Как я могу убедиться, что мне вернут деньги?

Хотя в жизни мало гарантий, вот несколько советов, которые могут увеличить шансы на то, что вам вернут деньги полностью.

Совет 1. Изложите условия письменно.Вы можете использовать юридически обязывающее и легко заполняемое кредитное соглашение, называемое векселем, чтобы зафиксировать подробную информацию о вашей ссуде.Конечно, проще и мягче выразить словами обещание между друзьями, но проблема возникает, когда одна или обе стороны не могут вспомнить условия через год или два в будущем. Письменное соглашение предотвращает неудобные дискуссии позже.

Совет 2: изложите все основные условия кредитного соглашения.Рассмотрим в том числе:

- Имена и адреса сторон соглашения

- Сумма займа (основная сумма)

- Процентная ставка

- Условия погашения, включая любые штрафы или штрафы за просрочку платежа

- Строки для подписи

обстоятельства.