Может ли физическое лицо предоставлять денежные средства по договору займа под проценты \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Может ли физическое лицо предоставлять денежные средства по договору займа под проценты

Подборка наиболее важных документов по запросу Может ли физическое лицо предоставлять денежные средства по договору займа под проценты (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Заем:

- Беспроцентный займ между взаимозависимыми лицами

- Беспроцентный займ между юридическими лицами

- Беспроцентный займ на приобретение жилья

- Беспроцентный займ от учредителя

- Беспроцентный займ сотруднику

- Показать все

- Заем:

- Беспроцентный займ между взаимозависимыми лицами

- Беспроцентный займ между юридическими лицами

- Беспроцентный займ на приобретение жилья

- Беспроцентный займ от учредителя

- Беспроцентный займ сотруднику

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

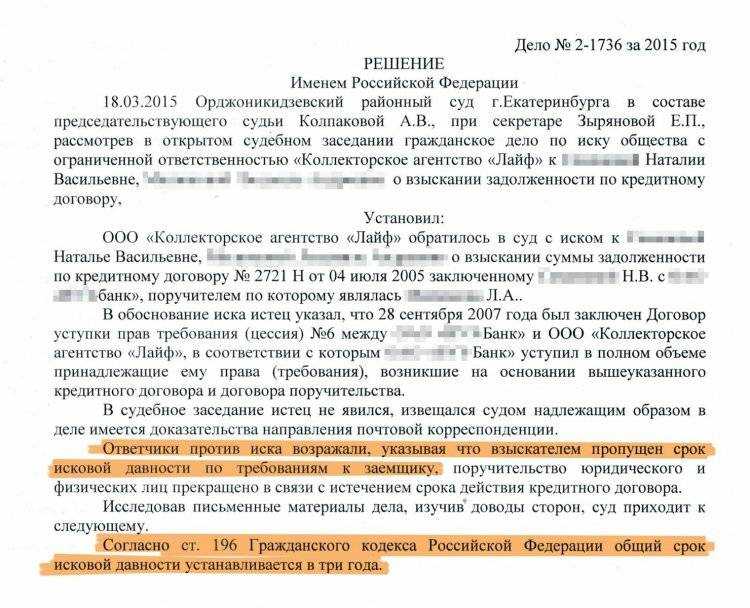

Определение Четвертого кассационного суда общей юрисдикции от 17. 11.2020 по делу N 88-22471/2020

11.2020 по делу N 88-22471/2020

Категория спора: Заем.

Требования заемщика: 1) О признании недействительным договора займа; 2) О признании договора незаключенным.

Требования заимодавца: 3) О взыскании основного долга по договору займа.

Обстоятельства: Истец указал, что между сторонами был заключен договор займа, по условиям которого он передал ответчику взаймы денежные средства, однако ответчик их не вернул.

Решение: Дело направлено на новое рассмотрение.

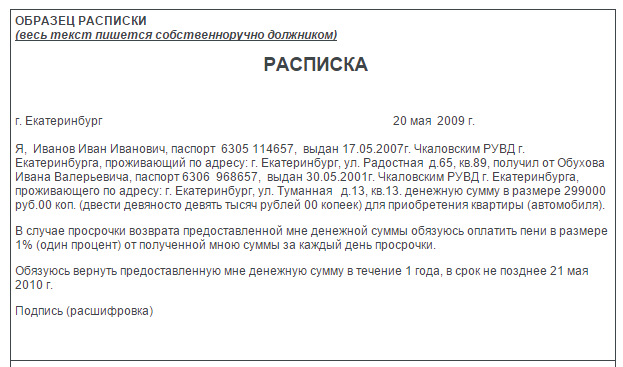

Процессуальные вопросы: О возмещении судебных издержек — дело направлено на новое рассмотрение.При этом судами не было дано правовой оценки тому обстоятельству, что составление расписки, написанной и подписанной Д. (М.) на столь значительную сумму договора займа, указание в ней процентов в размере 10% ежемесячно, как и субъектный состав сторон договора (заимодавец и должник являются физическими лицами), в данном случае не может являться безусловным доказательством предоставления заемных денежных средств и не свидетельствует о действительном заключении договора займа.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Определение Второго кассационного суда общей юрисдикции от 15.03.2022 N 88-4218/2022

Категория спора: Заем.

Требования заемщика: 1) О признании недействительным договора займа.

Требования займодавца: 2) О взыскании основного долга по договору займа; 3) О взыскании процентов за пользование займом.

Обстоятельства: Истец направил заемщику требование о возврате сумм займов, которое оставлено без исполнения.

Решение: 1) Отказано; 2) Удовлетворено; 3) Удовлетворено.Вместе с тем, проанализировав условия договоров, действия сторон по их исполнению, разрешая требования о взыскании с ответчика процентов за пользование денежными средствами, суд с учетом соблюдения баланса интересов сторон, пришел к выводу о том, что установленные договорами проценты в размере 5% ежемесячно (60% годовых), являются чрезмерно завышенными, не отвечают требованиям разумности и справедливости, поэтому взыскал с ФИО1 в пользу ФИО2 проценты за пользование займом, исходя из рассчитанной Банком России средневзвешенной процентной ставки по кредитам, предоставляемым кредитными организациями физическим лицам в рублях на срок свыше трех лет, по состоянию на день заключения договоров займа. Суд рассчитал размер процентов, подлежащих взысканию с ФИО1 в пользу ФИО2 по день вынесения решения, а также постановил производить начисление процентов по дату фактического исполнения обязательства.

Суд рассчитал размер процентов, подлежащих взысканию с ФИО1 в пользу ФИО2 по день вынесения решения, а также постановил производить начисление процентов по дату фактического исполнения обязательства.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Можно ли выдавать сотруднику заем?

(Спицына Т.В.)

(«Аптека: бухгалтерский учет и налогообложение», 2021, N 11)При этом закон не ограничивает заемные отношения между физическими лицами, если заимодавец не осуществляет указанную деятельность в качестве предпринимательской. У физических лиц сохраняется право требовать возврата предоставленных другим физическим лицам денежных средств. На такие договоры займа не распространяются ограничения процентов и иных платежей, установленные законом. Согласно п. 5 ст. 809 ГК РФ размер процентов, в два и более раза превышающий обычно взимаемые в подобных случаях проценты и поэтому являющийся чрезмерно обременительным для должника (ростовщические проценты), может быть уменьшен судом до размера процентов, обычно взимаемых при сравнимых обстоятельствах.

Инструкция Банка России от 16.08.2017 N 181-И

(ред. от 25.01.2022)

«О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов и информации при осуществлении валютных операций, о единых формах учета и отчетности по валютным операциям, порядке и сроках их представления»

(Зарегистрировано в Минюсте России 31.10.2017 N 48749)

(с изм. и доп., вступ. в силу с 01.10.2022)По кредитному договору (договору займа) указывается сумма денежных средств, предоставляемых резидентом, физическим лицом — резидентом (привлекаемых резидентом) по кредитному договору (договору займа), без учета процентных платежей.

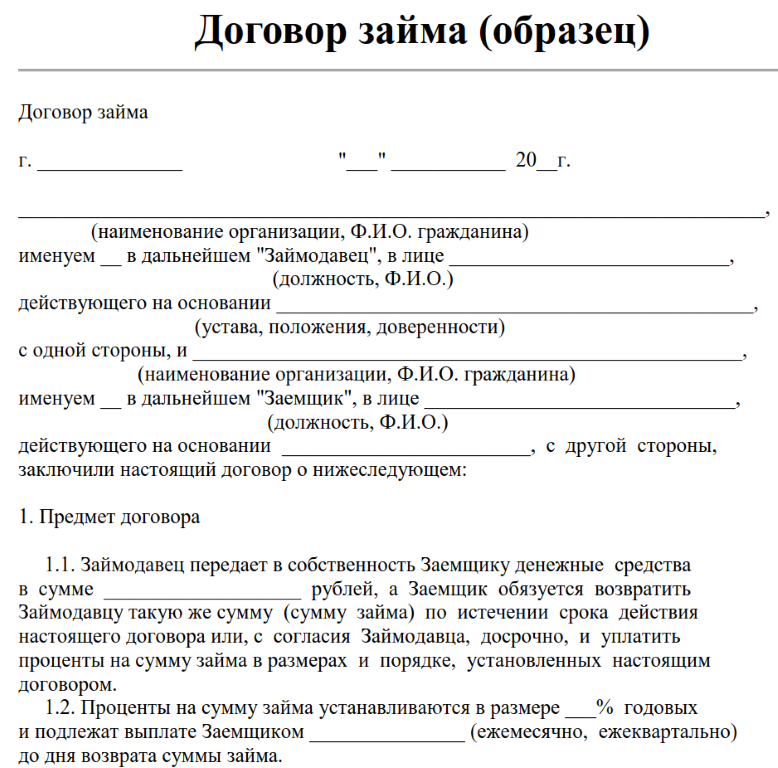

Можно ли давать взаймы под проценты?

Много разногласий вызывает вопрос о возможности получения вознаграждения (процентов) по договору займа, сторонами в котором выступают граждане или юридические лица, не имеющие лицензии на оказание банковских услуг (не являющиеся финансовыми организациями).

Есть ли запрет в законе на получение вознаграждения (процентов) по займу?

В соответствии со статьей 718 Гражданского кодекса Республики Казахстан (Особенная часть) если иное не предусмотрено законодательными актами или договором, за пользование предметом займа заемщик выплачивает вознаграждение займодателю в размерах, определенных договором. Порядок и сроки выплаты вознаграждения определяются договором займа.

Таким образом, Гражданский кодекс не только не запрещает займодателю получать вознаграждение по договору займа, но и указывает, что этот договор предполагается возмездным, если стороны не предусмотрели иное.

В статье 715 Гражданского кодекса указано, что юридическим лицам и гражданам запрещается привлечение денег в виде займа от граждан в качестве предпринимательской деятельности и такие договоры признаются недействительными с момента их заключения. Здесь идет речь не о выдаче займов, а об их получении, то есть фактически о привлечении депозитов, что вправе делать только банки, имеющие соответствующую лицензию.

Является ли выдача займа под проценты финансовой услугой?

Согласно статье 4 Закона Республики Казахстан «О государственном регулировании и надзоре финансового рынка и финансовых организаций» не допускается осуществление профессиональной деятельности на финансовом рынке лицами, не обладающими соответствующей лицензией, выданной в соответствии с законодательством. Сделки по оказанию финансовых услуг, совершенные без соответствующей лицензии уполномоченного органа, являются недействительными. В соответствии со статьей 1 этого Закона финансовые услуги — это деятельность участников страхового рынка, рынка ценных бумаг, добровольного накопительного пенсионного фонда, банковская деятельность, деятельность организаций по проведению отдельных видов банковских операций, осуществляемые на основании лицензий, полученных в соответствии с законодательством Республики Казахстан, а также деятельность единого накопительного пенсионного фонда, центрального депозитария, единого регистратора и обществ взаимного страхования, не подлежащая лицензированию. Этот закон не регулирует правоотношения между гражданами, а также юридическими лицами, не являющимися финансовыми организациями, в том числе по вопросу заключения между ними договоров займа денег. Поэтому заем денег между гражданами и не финансовыми организациями с условием выплаты вознаграждения не признается финансовой услугой.

Этот закон не регулирует правоотношения между гражданами, а также юридическими лицами, не являющимися финансовыми организациями, в том числе по вопросу заключения между ними договоров займа денег. Поэтому заем денег между гражданами и не финансовыми организациями с условием выплаты вознаграждения не признается финансовой услугой.

Требуется ли наличие лицензии при предоставлении займа под проценты?

В соответствии с пунктом 53 Перечня разрешений первой категории (лицензий) (Приложение №1 к Закону Республики Казахстан «О разрешениях и уведомлениях») требуется наличие лицензии для осуществления банковских заемных операций, а именно предоставление банком, ипотечной организацией или дочерними организациями национального управляющего холдинга в сфере агропромышленного комплекса кредитов в денежной форме на условиях платности, срочности и возвратности. Данная норма обязывает иметь лицензию конкретных участников финансового рынка, в частности банки, ипотечные организации и не относится к прочим юридическим лицам (не финансовым организациям) и гражданам.

Требуется ли регистрация лица, выдающего займы под проценты, в качестве предпринимателя?

В соответствии со статьей 35 Предпринимательского кодекса Республики Казахстан, если выдача займов носит эпизодический характер, не осуществляется периодически в качестве основного вида деятельности с целью удовлетворения спроса именно на эти услуги, осуществляется без привлечения наемных работников, а доход от такой деятельности не превышает не облагаемый размер совокупного годового дохода (12-кратный минимальный размер заработной платы в соответствии со статьей 157 Налогового кодекса Республики Казахстан) то в этом случае гражданин, выдающий заем на условиях возмездности, не обязан регистрироваться в качестве индивидуального предпринимателя.

Если такая деятельность носит признаки предпринимательской (осуществляется постоянно, с привлечением наемных работников, с получением совокупного годового дохода, превышающего 12-кратный минимальный размер заработной платы), то необходима регистрация в форме микрофинансовой организации или ломбарда.

Нужно ли уплачивать налоги с вознаграждения по займам?

Как и многие другие виды доходов, вознаграждение, полученное гражданином от выдачи денег взаймы, облагается индивидуальным подоходным налогом. Доход в виде вознаграждения будет являться доходом, не облагаемым у источника выплаты, который гражданин должен будет продекларировать не позднее 31 марта года, следующего за годом получения дохода, и уплатить индивидуальный подоходный налог по ставке 10%.

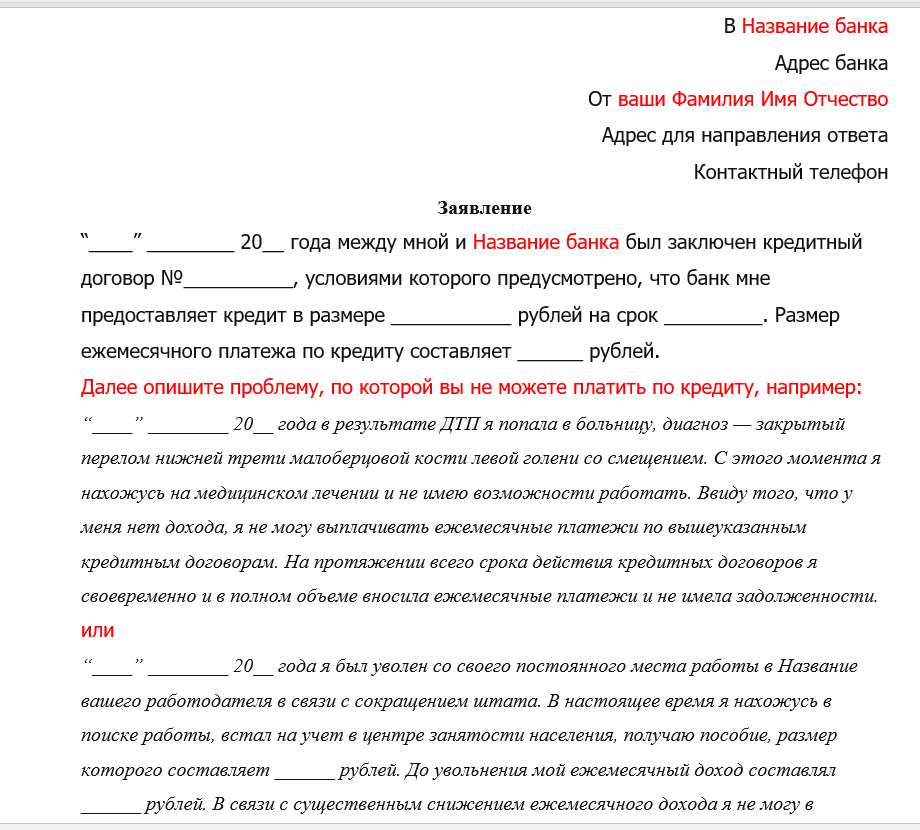

Одалживайте деньги семье и друзьям с умом

Законно ли давать деньги взаймы?

Если вы одалживаете деньги другу или члену семьи, вы можете захотеть получить детали в письменном виде и подписи всех сторон на случай конфликта или недопонимания. Если все, что у вас есть, это устное понимание и рукопожатие, этого может быть недостаточно для подтверждения деталей вашего соглашения. Подписанный, письменный контракт намного лучше, чем рукопожатие.

Могу ли я одолжить деньги другу под проценты?

Да, можете, но налоговые последствия могут быть сложными. Вы бы получили проценты на деньги, если бы хранили их на процентном счете, и это одна из веских причин взимать проценты. Тем не менее, случайные кредиторы могут невольно создать себе проблемы с налогами в будущем, если они не структурируют свои кредиты с умом, не получат все детали в письменном виде и не подпишут письменное соглашение. Вы можете обратитесь за помощью к юристу , если вы хотите заключить кредитный договор с процентами.

Следует ли мне избегать кредитования из-за потенциальных проблем с законом?

Все зависит. Одалживание денег семье или друзьям может быстро вызвать трения в этих отношениях. Подумайте о своем финансовом положении, отношениях и целях:

Одалживание денег семье или друзьям может быстро вызвать трения в этих отношениях. Подумайте о своем финансовом положении, отношениях и целях:

- Можете ли вы позволить себе связать эти деньги?

- Если другие кредиторы отказали заемщику, вы действительно хотите взять на себя риск? Что делать, если заемщик сталкивается с неожиданными проблемами?

- Готовы ли вы простить долг вашего заемщика, чтобы сохранить мир?

Если потеря этой суммы денег нанесет вам серьезный финансовый ущерб, вы вполне можете решить сказать об этом и не давать кредит. Если вы все же продвинетесь вперед, вы можете убедиться, что вы установили условия в письменном и подписанном векселе .

Как я могу убедиться, что мне вернут деньги?

Хотя в жизни мало гарантий, вот несколько советов, которые могут увеличить шансы на то, что вам вернут деньги в полном объеме.

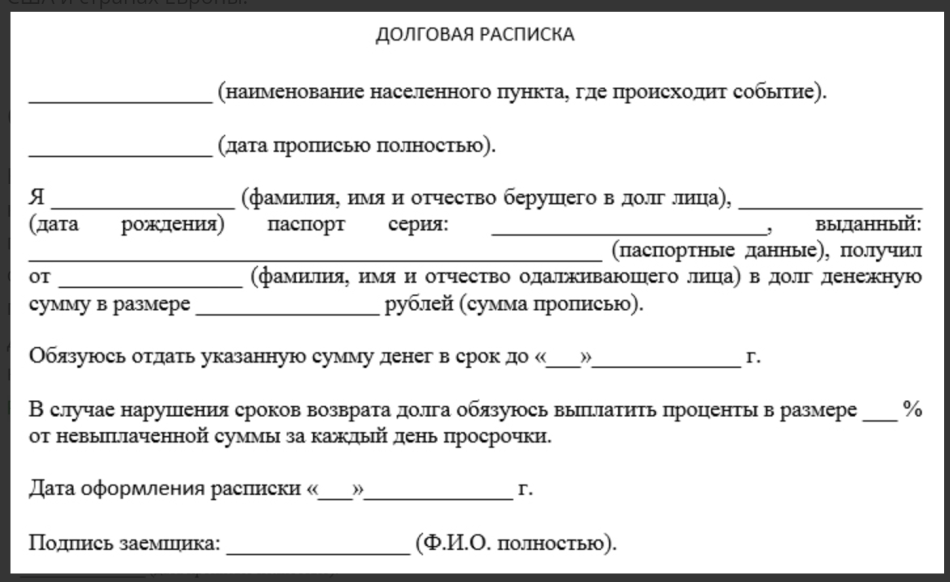

Совет 1. Запишите условия в письменной форме.

Вы можете использовать юридически обязательный и простой для заполнения Кредитный договор или Вексель , чтобы указать детали вашего кредита. Конечно, легче и эмоционально мягче иметь устное обещание между друзьями, но проблема возникает, когда одна или обе стороны не могут вспомнить условия через год или два в будущем. Письменное соглашение позволяет избежать неудобных дебатов позже. В случае возникновения проблемы в соглашении может быть предусмотрено решение, которое уже согласовано заранее. Есть разные типов кредитных договоров , поэтому, возможно, стоит рассмотреть варианты или обратиться к юристу за помощью в выяснении того, какое соглашение использовать.

Совет 2: Изложите все ключевые условия кредитного договора.

Максимально ясные условия кредита помогут избежать путаницы. Рассмотрите возможность включения:

- Наименования и адреса сторон договора.

- Сумма кредита (основной долг).

- Процентная ставка.

- Условия погашения, включая даты, а также любые пени или штрафы за просрочку платежа.

- Строки подписи.

Условия погашения могут быть приспособлены к обстоятельствам заемщика. Например, для некоторых заемщиков может быть лучше два небольших платежа в месяц. В качестве альтернативы, если заемщик ожидает крупного финансового стимула, такого как возврат налога, единовременная выплата может иметь смысл. В любом случае, вы можете четко указать дату платежа или условия платежа

Можно также указать залог для ссуды и, если применимо, указать, что обязательство по ссуде может быть передано третьей стороне.

Совет 3. Укажите свои требования в случае неисполнения заемщиком своих обязательств.

Если заемщик не выполняет свои обязательства или не выплачивает свою задолженность, вы можете:

- Изменить условия соглашения с учетом изменения обстоятельств.

- Взять залог, если он был предоставлен для обеспечения ссуды.

- Обратиться в суд за решением.

Действительно ли мне нужно письменное соглашение для кредита?

Несмотря на то, что средства правовой защиты могут быть ограничены, если ссуда, которая не была оформлена в письменной форме, не будет возвращена, взыскание может быть дорогостоящим и трудным. С Ракетным Юристом Вексель , вы можете охватить правовые основы, включая сумму кредита, условия погашения и положения по умолчанию. Вы и ваш заемщик можете даже подписать в электронном виде.

Если у вас возникнут проблемы с вашим заемщиком , у вас будет больше шансов вернуть деньги, если ваше кредитное соглашение будет оформлено в письменной форме. С письменным соглашением вы можете избежать суда, пересмотрев условия кредита, возместив часть долга в соглашении об урегулировании или помогая заемщику получить кредит консолидации долга.

Нужна консультация по конкретному случаю? Обратитесь к юристу сети Rocket Lawyer , чтобы получить доступную юридическую консультацию.

Эта статья содержит общую юридическую информацию и не содержит юридических рекомендаций. Rocket Lawyer не является юридической фирмой и не заменяет адвоката или юридическую фирму. Закон сложен и часто меняется. Чтобы получить юридическую консультацию, обратитесь к юристу.

Незаконный заем: значение, история и примеры

Что такое незаконный заем?

Незаконный кредит — это кредит, который не соответствует или противоречит любому положению действующего законодательства о кредитовании. Примеры незаконных ссуд включают ссуды или кредитные счета с чрезмерно высокими процентными ставками или те, которые превышают установленные законом пределы размера, которые кредитору разрешено предоставлять.

Незаконная ссуда также может представлять собой некоторую форму кредита или ссуды, которая скрывает ее истинную стоимость или не раскрывает соответствующие условия, касающиеся долга, или информацию о кредиторе. Этот вид кредита является нарушением Закона о правде в кредитовании (TILA).

Key Takeaways

- Незаконная ссуда — это ссуда, которая не соответствует стандартам действующего законодательства о кредитовании.

- Ссуды с чрезмерно высокими процентными ставками или превышающие установленный законом предельный размер считаются незаконными ссудами.

- Незаконными кредитами также являются те, которые не раскрывают истинную стоимость или соответствующие условия кредита.

- Закон о правде на кредитование (TILA) — это федеральный закон, направленный на защиту потребителей в их отношениях с кредиторами и кредиторами.

- Законы о ростовщичестве регулируют размер процентов, которые могут взиматься по кредиту, и устанавливаются каждым штатом.

Понимание незаконной ссуды

Термин «незаконная ссуда» является широким, поскольку к заимствованиям и заемщикам может применяться ряд различных законов и законодательных актов. Однако в основном незаконный кредит нарушает законы географической юрисдикции, отрасли или государственного органа или агентства.

Например, Федеральная программа прямых займов, которой руководит Министерство образования, предлагает ссуды, поддерживаемые государством, студентам высших учебных заведений. Он устанавливает ограничения на сумму, которую можно брать в долг каждый год, исходя из того, что колледж или университет студента определяет как расходы на образование.

Если учебное заведение попытается сфальсифицировать эту цифру, чтобы получить студенту больше денег, кредит будет незаконным. Правительство также устанавливает процентные ставки по кредитам и льготный период до начала погашения.

Если кредитор или служба кредитования попытается изменить эти условия — или взимать плату со студента за заполнение бесплатного заявления на федеральную помощь студентам (FAFSA) — это также приведет к незаконному кредиту.

Закон о незаконных кредитах и правде о кредитовании

Закон о правде на кредитование применяется к большинству видов кредита, будь то закрытый кредит (например, автокредит или ипотека) или открытый кредит (например, кредитная карта). Закон регулирует, что компании могут рекламировать и говорить о преимуществах своих кредитов или услуг.

Закон регулирует, что компании могут рекламировать и говорить о преимуществах своих кредитов или услуг.

Закон о правде на кредитование (TILA) является частью Закона о защите потребительских кредитов и был подписан 29 мая 1968 года.

Закон требует, чтобы кредиторы раскрывали стоимость кредита, чтобы потребители могли делать сравнительные покупки. Закон также предусматривает трехдневный период, в течение которого потребитель может расторгнуть кредитный договор без финансовых потерь. Это положение призвано защитить потребителей от недобросовестной тактики кредитования.

Закон не определяет, кто может получить или кому может быть отказано в кредите (кроме общих стандартов дискриминации по признаку расы, пола, вероисповедания и т. д.). Он также не регулирует процентные ставки, которые кредитор может взимать.

Законы о незаконных займах и ростовщичестве

Процентные ставки подпадают под положения и определения местных законов о ростовщичестве. Законы о ростовщичестве регулируют сумму процентов, которые могут взиматься по кредиту кредитором, базирующимся в определенной области. В США каждый штат устанавливает свои собственные законы о ростовщичестве и ростовщические ставки. Таким образом, ссуда или кредитная линия считаются незаконными, если процентная ставка по ней превышает сумму, установленную законом штата.

Законы о ростовщичестве регулируют сумму процентов, которые могут взиматься по кредиту кредитором, базирующимся в определенной области. В США каждый штат устанавливает свои собственные законы о ростовщичестве и ростовщические ставки. Таким образом, ссуда или кредитная линия считаются незаконными, если процентная ставка по ней превышает сумму, установленную законом штата.

Законы о ростовщичестве призваны защитить потребителей. Однако применяются законы штата, в котором зарегистрирован кредитор, а не штата, в котором проживает заемщик.

Незаконные ссуды и грабительские ссуды

Незаконные кредиты часто рассматриваются как область хищнического кредитования, практика, которая навязывает заемщику несправедливые или оскорбительные условия кредита или убеждает заемщика принять несправедливые условия или необоснованный долг с помощью обмана, принуждения или других недобросовестных методов. Интересно, однако, что хищнический заем технически не может быть незаконным заемом.

Показательный пример: кредиты до зарплаты, тип краткосрочного личного кредита, который взимает сумму, которая может составлять от 300% до 500% суммы займа. Часто используемые людьми с плохой кредитной историей и небольшими сбережениями, ссуды до зарплаты, безусловно, можно считать хищническими, поскольку они используют тех, кто не может оплатить срочные счета каким-либо другим способом.

Но если государство или муниципалитет кредитора прямо не устанавливает предел ниже таких сумм по процентам по кредиту или комиссии по кредиту, ссуда до зарплаты на самом деле не является незаконной.

Если вы рассматриваете возможность получения ссуды до зарплаты, возможно, стоит сначала использовать калькулятор личного кредита, чтобы определить, какая общая сумма процентов будет выплачена в конце ссуды, чтобы убедиться, что вы можете ее погасить.

Должны ли вы возвращать незаконный кредит?

Если ссуда была предоставлена незаконным путем, вам не нужно фактически возвращать ссуду. Если у кредитора нет лицензии на потребительский кредит, выдача кредита является незаконной. Однако заимствование денег не является незаконным. Нелицензированные кредиторы известны как ростовщики. Ростовщики не имеют законного права требовать деньги, которые вы у них одолжили, поэтому вам не нужно возвращать деньги.

Если у кредитора нет лицензии на потребительский кредит, выдача кредита является незаконной. Однако заимствование денег не является незаконным. Нелицензированные кредиторы известны как ростовщики. Ростовщики не имеют законного права требовать деньги, которые вы у них одолжили, поэтому вам не нужно возвращать деньги.

Что считается хищническим кредитованием?

Хищническое кредитование – это любое кредитование, при котором заемщик пользуется нечестной и неправомерной практикой или условиями кредита. Они могут включать чрезвычайно высокие процентные ставки, высокие сборы, нераскрытые затраты и условия, а также любые характеристики, которые уменьшают собственный капитал заемщика.

Можно ли сесть в тюрьму за неуплату кредита?

Нет, за неуплату кредита нельзя сесть в тюрьму. Ни один вид неоплаченного потребительского долга не влечет за собой тюремного заключения. Неуплата кредита повлияет на ваш кредитный рейтинг и станет частью вашей кредитной истории, что снизит ваши шансы на получение кредита или кредита с хорошими ставками в будущем, но ни один тип невыплаченного долга не приводит к тюремному заключению заемщика.