Как научиться откладывать деньги | Вашифинансы – портал Вашифинансы.рф

- Как выбрать вклад в банке

- Как научиться откладывать деньги

- Как избежать пирамид и финансовых мошенников

- Как накопить студенту крупную сумму?

Как научиться откладывать деньги

Сначала погасите долги или подумайте, как их уменьшить. Если у вас ипотека, проверьте – нет ли возможности рефинансировать ее на более выгодных условиях и хотя бы частично погасить досрочно.

Не влезайте в новые долги. Как? Подробнее об этом речь идет в разделах 3.2. Что делать с долгами и 2. Финансы на каждый день, но есть и короткий ответ — дисциплина. Не покупать лишнего, следить за ценами, сократить необязательные расходы и так далее.

Тем, у кого долгов нет, надо научиться жить на часть своих доходов. Вот некоторые известные рекомендации.

Откладывайте как минимум 10% каждой зарплаты

Если она идет на карточку, можно дать банку постоянное поручение перечислять их на накопительный счет.

На самом деле, это довольно мало. Такая политика позволит за два года скопить 2,5 месячных дохода. Это ровно то, что обычно рекомендуется как «подушка безопасности», сбережения на «черный день» – на случай, скажем, потери работы, болезни, аварии, каких-то других неприятностей.

Даже если не тратить эти 10-процентные сбережения ни на какие другие цели, за 40 лет трудового стажа удастся скопить примерно 8 годовых доходов (здесь не учитывается доход от инвестирования, лишь то, что деньги удастся уберечь от инфляции). Вы уверены, что этого хватит на достойную старость? И что за эти годы вы не будете делать крупных покупок, давать образование детям, платить за дорогое лечение? В общем, при ответственном отношении к своему будущему речь должна идти о 20–30% ежемесячно.

Откладывайте непредвиденные доходы

Иначе премия на работе, временная подработка, наследство и выигрыш в лотерею могут не улучшить, а ухудшить вашу личную финансовую ситуацию — к хорошему быстро привыкаешь, а рассчитывать на устойчивость таких доходов не приходится.

Поставьте себе цели

Попробуйте представить свою жизнь на несколько лет или даже десятилетий вперед. Через год, допустим, надо будет менять автомобиль, через 2–3 года – делать ремонт, через 10 лет – платить за образование детей, еще лет через 20–30 захочется уйти на пенсию. У каждого отложенного рубля должна быть цель.

Реинвестируйте проценты

Полученные от ваших сбережений доходы (например, проценты по депозиту), лучше снова направлять в сбережения. Если этого не делать, инфляция будет постепенно «подъедать» ваши финансовые запасы.

Как только сбережения становятся ощутимыми, начинайте серьезнее следить за их доходностью.

Победите в себе соблазн потратить часть отложенного на другие цели.

Личный опыт

Подсчет собственных расходов — крайне увлекательное занятие, хотя и не такое простое, как кажется. Придется побороть лень и выработать привычку постоянно записывать свои покупки. Я скачал себе в телефон специальную программку и забиваю в нее информацию сразу после оплаты на кассе. Кстати, я знаю, что записывают свои расходы многие, но дело не в том, чтобы записывать, а в том, что потом делать с этими цифрами. Одна моя коллега, например, использовала записи в воспитательных целях. Показывала своему сыну: мол, вот я сколько на тебя трачу, а ты должен учиться хорошо и поступить в вуз на бюджетное место.

Я скачал себе в телефон специальную программку и забиваю в нее информацию сразу после оплаты на кассе. Кстати, я знаю, что записывают свои расходы многие, но дело не в том, чтобы записывать, а в том, что потом делать с этими цифрами. Одна моя коллега, например, использовала записи в воспитательных целях. Показывала своему сыну: мол, вот я сколько на тебя трачу, а ты должен учиться хорошо и поступить в вуз на бюджетное место.

Но это не единственный способ применения записей о расходах. Я в результате получил действительно полезные для меня и для моей семьи данные.

Продовольственная инфляция, о которой так много пишут, для нас оказалась заметна, но не катастрофична. Крупнейшей статьей расходов нашего домохозяйства является еда — на нее уходит примерно каждый четвертый потраченный рубль. При этом за два последних года эта сумма выросла на целых 22%. Или всего на 22% — ведь если считать по Росстату, то должно было получиться куда больше. Хотя, может быть, мы, сами того не заметив, изменили свои предпочтения. В общем, мы молодцы – умеем жить по средствам.

В общем, мы молодцы – умеем жить по средствам.

Интересно, что расходы на коммуналку, включая телефон и интернет, за два года выросли всего лишь на 3,5%. Свою роль, очевидно, сыграли светодиодные лампы, включение стиральной и посудомоечной машин по ночам, когда тариф выгоднее, и прочие полезные привычки. Буду продолжать следить за новинками науки и техники!

Расходы на детей у нас не так уж и велики, во всяком случае пока: старшей девочке 2,5 года, мальчик только родился. Но тут большую роль играет, кормить ли ребенка грудным молоком или смесями, здоров ли малыш или требует постоянного наблюдения врачей и т. д. А еще важно, остались ли в семье от старшего поколения пеленки-распашонки!

В связи с началом летнего сезона стал актуален вопрос дачи. Своей у нас пока нет, и мы решили оккупировать дачу родителей. Они не против, но сразу же оказалось, что привести ее в порядок, чтобы можно было жить с двумя маленькими детьми – это большие расходы. Понадобилось купить кое-какую мебель, залатать крышу… В общем, набежало прилично. Могли бы мы за эти деньги снять дачу уже «со всеми удобствами» на все лето? Вряд ли, вышло бы дороже. Да и глупо отдавать свои деньги чужим людям – лучше вложить в хозяйство родителей. Как они сами любят повторять: «Все внукам достанется!»

Понадобилось купить кое-какую мебель, залатать крышу… В общем, набежало прилично. Могли бы мы за эти деньги снять дачу уже «со всеми удобствами» на все лето? Вряд ли, вышло бы дороже. Да и глупо отдавать свои деньги чужим людям – лучше вложить в хозяйство родителей. Как они сами любят повторять: «Все внукам достанется!»

Проанализировал и расходы на мобильную связь, так как люблю следить за изменениями тарифов и выбирать самые выгодные комбинации услуг и опций. Оказалось, что ничего, кроме спортивного азарта, мне это не дает. В конечном счете, вся моя борьба за экономию с сотовыми операторами приводит к выгоде разве что на десятую долю процента.

Зато подсчитал, сколько мне даст поход в налоговую для получения всех полагающихся моей семье вычетов. Это более ощутимая цифра, стоит посидеть над заполнением налоговой декларации!

В общем, скоро год, как я веду учет расходов. И почти каждую неделю нахожу повод призадуматься, похвалить или поругать себя за неосмотрительность. Семейному бюджету это только на пользу. Да и споров с женой стало меньше.

Семейному бюджету это только на пользу. Да и споров с женой стало меньше.

Илья Кивин, Москва

<< Предыдущая статья Следующая статья >>

Планирование и расчет: как накопить деньги в новом году?

https://sputnik.by/20230101/planirovanie-i-raschet-kak-nakopit-dengi-v-novom-godu-1070633658.html

Планирование и расчет: как накопить деньги в новом году?

Планирование и расчет: как накопить деньги в новом году?

Перед тем как копить деньги, нужно все тщательно рассчитать, взять силу воли в кулак и отложенное не брать. В будущем это может помочь сохранить приличную… 01.01.2023, Sputnik Беларусь

2023-01-01T19:45+0300

2023-01-01T19:45+0300

2023-01-01T19:45+0300

вячеслав ярошевич

экономика

финансы

деньги

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn11. img.sputnik.by/img/102488/36/1024883637_0:194:4001:2444_1920x0_80_0_0_495624b64428ac37b999d4ae89ec2464.jpg

img.sputnik.by/img/102488/36/1024883637_0:194:4001:2444_1920x0_80_0_0_495624b64428ac37b999d4ae89ec2464.jpg

Sputnik узнал у экономического эксперта Вячеслава Ярошевича, как накопить на мечту и выработать полезную финансовую привычку, которая поможет в будущем.Кто-то с началом Нового года обещает похудеть или начать бегать, а есть те люди, которые начинают собирать на отпуск, автомобиль, или ставят себе какую-то иную материальную цель. Делать это нужно правильно, чтобы не «прогореть».Эксперт считает, что откладывать деньги нужно, но без лишнего фанатизма. Самый верный способ – непрерывно и постоянно что-то «отправлять в сторону», где-то экономить и отправлять это в «кубышку».»Самый простой способ накопить — сокращать текущее потребление. Чтобы что-то иметь в будущем, надо экономить в настоящем. У каждого свои ориентиры по жизни и выбор тут остается за человеком: делать это или нет», – сказал Ярошевич.Что ждет российский и белорусский рубль в 2023 году?>>>Сколько откладывать?Экономический эксперт отметил, что конкретной цифры, сколько откладывать денег, нет. Это нужно делать исходя из возможностей. По его словам, нормы сбережений в странах, которые являются лидерами современного экономического развития, как правило, составляют около 30-40%.»У китайцев одно время она доходила до 50%, но как по мне, это перебор. А когда Япония, Южная Корея были на пике своего экономического рывка, то у них инвестировалось около одной трети национального дохода «, – рассказал Ярошевич.Также он назвал оптимальный процент накоплений в условиях средней зарплаты в Беларуси. Согласно данным Белстата, она составила в республике в ноябре 1648,2 рубля.»Если говорить об отложении, скажем, на отпуск, достаточно будет 10-20% от заработной платы, главное, чтобы это было регулярно и без нарушений принципов. Отложенное — не брать, иначе весь процесс начнет терять смысл, а домашний банк будет пустеть. В таких делах без дисциплины не обойтись», – подчеркнул эксперт.Среднегодовой курс доллара в проекте бюджета-2023 заложен в 2,78 рубля>>>Определиться с задачамиПеред тем, как решиться на то, чтобы откладывать деньги, все нужно тщательно просчитать: сколько финансов нужно на поставленную цель, какой приход в месяц имеется.

Это нужно делать исходя из возможностей. По его словам, нормы сбережений в странах, которые являются лидерами современного экономического развития, как правило, составляют около 30-40%.»У китайцев одно время она доходила до 50%, но как по мне, это перебор. А когда Япония, Южная Корея были на пике своего экономического рывка, то у них инвестировалось около одной трети национального дохода «, – рассказал Ярошевич.Также он назвал оптимальный процент накоплений в условиях средней зарплаты в Беларуси. Согласно данным Белстата, она составила в республике в ноябре 1648,2 рубля.»Если говорить об отложении, скажем, на отпуск, достаточно будет 10-20% от заработной платы, главное, чтобы это было регулярно и без нарушений принципов. Отложенное — не брать, иначе весь процесс начнет терять смысл, а домашний банк будет пустеть. В таких делах без дисциплины не обойтись», – подчеркнул эксперт.Среднегодовой курс доллара в проекте бюджета-2023 заложен в 2,78 рубля>>>Определиться с задачамиПеред тем, как решиться на то, чтобы откладывать деньги, все нужно тщательно просчитать: сколько финансов нужно на поставленную цель, какой приход в месяц имеется. «Нужно сесть с листом бумаги или электронной таблицей и проанализировать, сколько уходит на жилищно-коммунальные услуги, питание, связь, транспорт, развлечения, одежду, и посмотреть, где можно ужаться. Все начинается с бухгалтерского учета — это основа. Таким образом, мы можем иметь целостную финансовую картину и стараться не выходить за рамки конкретной суммы», – посоветовал экономический эксперт.Минфин рассказал, в какой валюте хранить деньги в 2023 году>>>В чем хранить «кубышку»?Что касается того, в какой валюте хранить сбережения «на мечту», то Ярошевич советует исходить из целей и потребностей. В идеале в семейной корзине валют присутствует как минимум несколько видов. По словам Ярошевича, с точки зрения доходности лучше всего для сбережений подходит белорусский рубль – процентные ставки выше и разнообразие финансовых инструментов шире.»Все зависит от сроков, на белорусском рубле можно заработать даже в краткосрочном периоде. А вот вкладываться в китайский юань или другие экзотические валюты не стоит.

«Нужно сесть с листом бумаги или электронной таблицей и проанализировать, сколько уходит на жилищно-коммунальные услуги, питание, связь, транспорт, развлечения, одежду, и посмотреть, где можно ужаться. Все начинается с бухгалтерского учета — это основа. Таким образом, мы можем иметь целостную финансовую картину и стараться не выходить за рамки конкретной суммы», – посоветовал экономический эксперт.Минфин рассказал, в какой валюте хранить деньги в 2023 году>>>В чем хранить «кубышку»?Что касается того, в какой валюте хранить сбережения «на мечту», то Ярошевич советует исходить из целей и потребностей. В идеале в семейной корзине валют присутствует как минимум несколько видов. По словам Ярошевича, с точки зрения доходности лучше всего для сбережений подходит белорусский рубль – процентные ставки выше и разнообразие финансовых инструментов шире.»Все зависит от сроков, на белорусском рубле можно заработать даже в краткосрочном периоде. А вот вкладываться в китайский юань или другие экзотические валюты не стоит. В Беларуси они пока недостаточно ликвидны», – обратил внимание эксперт.Что касается криптовалюты, то экономист назвал ее высокорискованным и спекулятивным инструментом.»Ее вообще нельзя считать какой-то денежной единицей, а скорее электронной лотереей, на которой можно сильно прогореть и остаться вообще без сбережений», – резюмировал Ярошевич.>>> Хотите еще больше актуальных и интересных новостей – подписывайтесь на Telegram-канал Sputnik БеларусьТакже на Sputnik:

В Беларуси они пока недостаточно ликвидны», – обратил внимание эксперт.Что касается криптовалюты, то экономист назвал ее высокорискованным и спекулятивным инструментом.»Ее вообще нельзя считать какой-то денежной единицей, а скорее электронной лотереей, на которой можно сильно прогореть и остаться вообще без сбережений», – резюмировал Ярошевич.>>> Хотите еще больше актуальных и интересных новостей – подписывайтесь на Telegram-канал Sputnik БеларусьТакже на Sputnik:

Sputnik Беларусь

+74956456601

MIA „Rosiya Segodnya“

2023

Sputnik Беларусь

+74956456601

MIA „Rosiya Segodnya“

Новости

ru_BY

Sputnik Беларусь

+74956456601

MIA „Rosiya Segodnya“

1920

1080

true

1920

1440

true

https://cdnn11.img.sputnik.by/img/102488/36/1024883637_242:0:3757:2636_1920x0_80_0_0_42c393066c5d9bfd7eaba782b90a4c7e. jpg

jpg1920

1920

true

Sputnik Беларусь

+74956456601

MIA „Rosiya Segodnya“

Sputnik Беларусь

вячеслав ярошевич, экономика , финансы, деньги

вячеслав ярошевич, экономика , финансы, деньги

Sputnik узнал у экономического эксперта Вячеслава Ярошевича, как накопить на мечту и выработать полезную финансовую привычку, которая поможет в будущем.

Кто-то с началом Нового года обещает похудеть или начать бегать, а есть те люди, которые начинают собирать на отпуск, автомобиль, или ставят себе какую-то иную материальную цель. Делать это нужно правильно, чтобы не «прогореть».

Эксперт считает, что откладывать деньги нужно, но без лишнего фанатизма. Самый верный способ – непрерывно и постоянно что-то «отправлять в сторону», где-то экономить и отправлять это в «кубышку».

«Самый простой способ накопить — сокращать текущее потребление. Чтобы что-то иметь в будущем, надо экономить в настоящем. У каждого свои ориентиры по жизни и выбор тут остается за человеком: делать это или нет», – сказал Ярошевич.

Что ждет российский и белорусский рубль в 2023 году?>>>

Сколько откладывать?

Экономический эксперт отметил, что конкретной цифры, сколько откладывать денег, нет. Это нужно делать исходя из возможностей. По его словам, нормы сбережений в странах, которые являются лидерами современного экономического развития, как правило, составляют около 30-40%.

«У китайцев одно время она доходила до 50%, но как по мне, это перебор. А когда Япония, Южная Корея были на пике своего экономического рывка, то у них инвестировалось около одной трети национального дохода «, – рассказал Ярошевич.

Также он назвал оптимальный процент накоплений в условиях средней зарплаты в Беларуси. Согласно данным Белстата, она составила в республике в ноябре 1648,2 рубля.

«Если говорить об отложении, скажем, на отпуск, достаточно будет 10-20% от заработной платы, главное, чтобы это было регулярно и без нарушений принципов. Отложенное — не брать, иначе весь процесс начнет терять смысл, а домашний банк будет пустеть. В таких делах без дисциплины не обойтись», – подчеркнул эксперт.

В таких делах без дисциплины не обойтись», – подчеркнул эксперт.

Среднегодовой курс доллара в проекте бюджета-2023 заложен в 2,78 рубля>>>

Определиться с задачами

Перед тем, как решиться на то, чтобы откладывать деньги, все нужно тщательно просчитать: сколько финансов нужно на поставленную цель, какой приход в месяц имеется.

«Нужно сесть с листом бумаги или электронной таблицей и проанализировать, сколько уходит на жилищно-коммунальные услуги, питание, связь, транспорт, развлечения, одежду, и посмотреть, где можно ужаться. Все начинается с бухгалтерского учета — это основа. Таким образом, мы можем иметь целостную финансовую картину и стараться не выходить за рамки конкретной суммы», – посоветовал экономический эксперт.

Минфин рассказал, в какой валюте хранить деньги в 2023 году>>>

В чем хранить «кубышку»?

Что касается того, в какой валюте хранить сбережения «на мечту», то Ярошевич советует исходить из целей и потребностей.

«Если вы хотите отправиться на отпуск в Европу, то, конечно, лучше всего для таких целей подойдет евро. В случае путешествия по Беларуси – нацвалюта, по России – российский рубль. Неопределившиеся могут откладывать в наиболее ликвидной валюте – долларе США. Главное, делать это без фанатизма», — добавил он.

В идеале в семейной корзине валют присутствует как минимум несколько видов. По словам Ярошевича, с точки зрения доходности лучше всего для сбережений подходит белорусский рубль – процентные ставки выше и разнообразие финансовых инструментов шире.

«Все зависит от сроков, на белорусском рубле можно заработать даже в краткосрочном периоде. А вот вкладываться в китайский юань или другие экзотические валюты не стоит. В Беларуси они пока недостаточно ликвидны», – обратил внимание эксперт.

Что касается криптовалюты, то экономист назвал ее высокорискованным и спекулятивным инструментом.

«Ее вообще нельзя считать какой-то денежной единицей, а скорее электронной лотереей, на которой можно сильно прогореть и остаться вообще без сбережений», – резюмировал Ярошевич.

>>> Хотите еще больше актуальных и интересных новостей – подписывайтесь на Telegram-канал Sputnik Беларусь

Также на Sputnik:

Что будет с евро, долларом и рублем в 2023 году?Минус евр о, плюс юань: что происходит на валютном рынке в Беларуси и миреВ чем хранить сбережения? Совет вице-президента Международного банкаКакую часть своей зарплаты вы должны откладывать?

Если вы ищете советы о том, как сэкономить деньги, вы находитесь в правильном месте. Взгляните на 5 стратегий, которые помогут вам ежемесячно экономить деньги из зарплаты:

1. Сократите свои зарплатыПервый шаг при рассмотрении вопроса об экономии денег с каждой зарплаты — это оценка вашей чистой заработной платы. Сколько денег вам приходится тратить на каждую зарплату после вычета налогов, страховки и других вычетов из вашей зарплаты?

Как только вы определите, с чем вам придется работать, вы можете начать более точно делить свою зарплату, чтобы покрыть свои финансовые нужды и нужды.

Понимание того, как вы тратите деньги, может дать вам ключевую информацию, когда вы хотите сэкономить деньги. Рассмотрите возможность создания бюджета для отслеживания ваших регулярных и непредвиденных расходов. При этом вы сможете определить области, в которых можно сократить расходы.

Например, вы можете обнаружить, что ваши расходы на еду на вынос невероятно высоки после подсчета цифр. Чтобы сократить расходы на питание вне дома, вы можете подумать о том, как изменить свой образ жизни и сэкономить на еженедельном питании.

- Попробуйте спланировать свое питание на неделю, основываясь на распродажах, и делайте покупки по списку, которого вы будете придерживаться.

- Используйте купоны и кэшбэк-приложения.

- Создавайте меню на каждую неделю, чтобы избавиться от пищевых отходов.

Вы можете продолжать придерживаться здоровой диеты, не выходя за рамки бюджета.

Другие расходы, которые вы, возможно, захотите оценить, включают счета за коммунальные услуги или подписку на услуги, которыми вы не пользуетесь. Вы также можете сэкономить на своем бюджете, перейдя на банковский счет без ежемесячной платы.

3. Минимизируйте расходы по долгамСуществует несколько способов скорректировать регулярные платежи по долгам. Например, рефинансирование студенческих кредитов может помочь вам получить более низкую процентную ставку. Это также может снизить ваш ежемесячный платеж и сэкономить деньги в долгосрочной перспективе, что в конечном итоге даст вам больше денег в вашем бюджете для экономии. То же самое относится и к переводу долга по кредитной карте с высокой процентной ставкой на карту перевода баланса с начальной рекламной ставкой 0%.

4. Найдите способы дополнительного заработка Иногда вы просто не зарабатываете достаточно денег, чтобы своевременно удовлетворить свои финансовые потребности или цели. Когда ваша зарплата не сокращается, ищите способы добавить еще один источник дохода в свою жизнь.

Когда ваша зарплата не сокращается, ищите способы добавить еще один источник дохода в свою жизнь.

Если возможно, подайте заявку на вторую работу, даже если это несколько дополнительных смен в неделю. Вы также можете продавать свою старую одежду или превратить одно из своих увлечений в подработку, которая может принести дополнительный доход.

5. Настройте автоматические переводы на ваш сберегательный счетПосле того, как вы оцените свой бюджет, расходы и финансовые цели, определите, сколько вам нужно ежемесячно откладывать для оплаты счетов и достижения целей сбережений. Как только вы узнаете, сколько откладывать каждый месяц, вы можете настроить автоматические переводы, чтобы упростить процесс накопления.

Существует два основных метода автоматизации ваших сбережений:

- Используйте прямой депозит, чтобы разделить вашу зарплату на несколько банковских счетов. При этом вы можете автоматически отправлять деньги на свой сберегательный счет или в резервный фонд, поэтому маловероятно, что вы потратите их, прежде чем отложите их.

- Если прямой депозит через вашего работодателя невозможен, рассмотрите возможность автоматического перевода сбережений. Вы можете настроить этот тип перевода, чтобы переводить деньги с вашего расчетного счета на сберегательный счет каждый день выплаты жалованья.

Как сэкономить на зарплате: 10 ключевых советов

Вы наконец-то нашли работу, за которую вам стабильно платят. Больше не нужно задаваться вопросом, будет ли это медленный день чаевых, или задаваться вопросом, получите ли вы комиссионный чек на этой неделе. Добро пожаловать в мир наемного работника! Теперь вы, наверное, задаетесь вопросом, как сэкономить деньги с зарплаты?

Что ж, откладывать деньги из зарплаты надо начинать с самой первой зарплаты. Не попадайтесь в ловушку откладывания дела до следующей зарплаты. Легче начать сейчас и адаптировать свои расходы после того, как вы сэкономите деньги с первого чека.

Вы давно работаете? Следуя этим советам, вы также сможете сэкономить деньги на зарплате! Эти советы применимы независимо от вашего дохода.

10 советов, как сэкономить на зарплате

1. Бюджет перед каждой зарплатой

Теперь, когда вы работаете по найму, у вас, вероятно, будет более стабильный доход. Важно иметь план расходов для вашего дохода, прежде чем вы получите зарплату.

Определите, какой метод или инструмент составления бюджета лучше всего подходит для вас. Вы предпочитаете записывать это в блокнот? Вы пробовали приложение для ведения бюджета? Или вы такой же знаток электронных таблиц, как и я, и преуспели бы с электронными таблицами? (Посмотрите, что я там сделал!)

Включите платежи себе, например, взносы Рота, депозиты на ваши сберегательные ваш 401k через вашего работодателя, прежде чем вы получите зарплату. Кроме того, вы можете узнать больше о разнице между IRA и 401k, пока вы это делаете.

Отдавайте предпочтение экономии денег и удовлетворению своих истинных потребностей, таких как расходы на жилье, транспорт и питание. Как только ваши потребности будут удовлетворены, вы можете составить бюджет на предметы первой необходимости, которые важны для вас. Если ваш бюджет позволяет, оставьте место для веселых денег!

Как только ваши потребности будут удовлетворены, вы можете составить бюджет на предметы первой необходимости, которые важны для вас. Если ваш бюджет позволяет, оставьте место для веселых денег!

Ознакомьтесь с бесплатным курсом составления бюджета Clever Girl Finance, если вам нужна помощь в начале работы.

2. Настройте прямой депозит для автоматического сохранения

Откладывание денег не должно быть рутиной. Фактически, вы можете настроить автоматические переводы и снятие средств со своего текущего счета на сберегательный или инвестиционный счет.

Уточните у администратора платежной ведомости наличие двух банковских счетов для прямых депозитов. Возможно, вы сможете перевести определенный процент или сумму в долларах на второй банковский счет, что еще больше упростит вам возможность откладывать деньги из зарплаты.

3. Отслеживайте свои расходы

Одна из причин, по которой мы не можем составить бюджет, заключается в том, что мы не можем отслеживать свои расходы. Мы предполагаем, что тратим X долларов на продукты, хотя на самом деле это вдвое больше.

Мы предполагаем, что тратим X долларов на продукты, хотя на самом деле это вдвое больше.

Отслеживание расходов позволит вам узнать, как используется ваша зарплата. Прежде чем отказаться от откладывания денег из зарплаты, пересмотрите свои расходы за последние несколько месяцев. Часто мы обнаруживаем, что есть области, которые мы можем сократить, чтобы отдать приоритет экономии.

4. Сократите свои расходы на 3 расходы

Три статьи бюджета, на которые приходится основная часть наших транспортных расходов, — это жилье, питание и транспорт. Сокращение затрат в этих областях оставит вам дополнительные деньги из вашей зарплаты, чтобы сэкономить.

Если у вас есть дом, вы можете рассмотреть возможность рефинансирования своей ипотеки по более низкой процентной ставке.

Расходы на продукты можно сократить, планируя питание. Мы с мужем любим ужинать в «счастливый час» или воспользоваться специальными предложениями для раннего бронирования.

Транспортные расходы можно сократить, объединив машины и купив проездные на месяц вместо дневных или недельных. И даже понижение класса вашего автомобиля, если он у вас есть.

И даже понижение класса вашего автомобиля, если он у вас есть.

5. Оцените текущих поставщиков услуг и другие расходы

Получаете ли вы максимальную отдачу от затраченных средств? Это может быть самый утомительный из советов, но действительно 15-минутный телефонный звонок может сэкономить вам деньги. Если прошло некоторое время с тех пор, как вы в последний раз получали страховое предложение, возможно, сейчас самое время оценить ваших поставщиков услуг.

Страхование жилья и транспортных средств — не единственные области, в которых вы можете сократить расходы. Раньше было всего 4 или 5 операторов сотовой связи. Теперь с предоплаченными планами и другими альтернативными операторами сотовой связи вы можете сократить свой счет за сотовую связь вдвое.

6. Настройте использование коммунальных услуг

Простые настройки могут помочь вам сократить расходы на коммунальные услуги. Проверьте, не подключены ли к розеткам электроприборы, даже если они не используются часто. Отключение мобильного телефона и других электронных зарядных устройств, когда они не используются, может снизить счет за электроэнергию.

Отключение мобильного телефона и других электронных зарядных устройств, когда они не используются, может снизить счет за электроэнергию.

По мере того, как погода прогревается летом или охлаждается зимой, наши счета за коммунальные услуги часто колеблются. Прежде чем включать кондиционер, постарайтесь свести к минимуму количество солнечного света, попадающего в ваш дом. Или, возможно, включение вентилятора вместо понижения температуры термостата может дать вам тот же эффект.

И не забудьте проверить лампочки! Светодиодные лампы потребляют на 75% меньше энергии, чем лампы накаливания.

7. Сделайте доступ к своим деньгам неудобным

Когда ваши деньги станут менее доступными, вы обнаружите, что тратить их не так удобно. Это просто потому, что вы просто не можете потратить сразу.

Хорошей идеей будет положить свои сбережения на отдельный банковский счет, к которому вы сможете получить доступ в случае необходимости. Дополнительные баллы, если вы пропустите вариант дебетовой карты и чеков!

8.

Установите контрольно-пропускные пункты для покупок в Интернете

Установите контрольно-пропускные пункты для покупок в ИнтернетеИнтернет-магазины упростили процесс расходования денег. Благодаря вариантам покупки в один клик избежать импульсивных покупок еще никогда не было так сложно. Не сохраняйте информацию о своей кредитной карте и не создавайте препятствий для покупки товаров в Интернете, если онлайн-покупки были для вас проблемой.

9. Проявляйте творческий подход, предлагая недорогие развлечения

Развлечения — это еще одна область, в которой вы можете сэкономить деньги. С таким количеством сервисов подписки легко иметь более дюжины. Между Amazon Prime, кабельным телевидением, Netflix, Hulu, Pandora и Spotify, и это лишь некоторые из них, возможно, пришло время оценить альтернативы, которые помогут вам сократить ваши счета.

Рассмотрите такие мероприятия на свежем воздухе, как походы или кемпинг, как альтернативу трате денег. Проверьте свой местный город на предмет льготных или бесплатных дней посещения музеев. Общение тоже не должно быть дорогим. Попробуйте устраивать игровые вечера или ужины вместо встреч в ресторанах.

Общение тоже не должно быть дорогим. Попробуйте устраивать игровые вечера или ужины вместо встреч в ресторанах.

10. Помните, главное сначала заплатить себе

Заплатить себе в первую очередь не означает получить эту милую сумочку, наконец-то провести день в спа-салоне, отправиться в столь необходимую поездку на выходных для девушек или даже обновить свое техническое снаряжение. Платить себе в первую очередь — это процесс откладывания денег на будущее.

В будущем у вас может возникнуть кризис со здоровьем, вы можете захотеть уйти с работы, чтобы создать семью, начать бизнес, купить дом или просто обеспечить комфортную пенсию.

Вы когда-нибудь задавались вопросом, как в будущем вы будете финансировать эти обстоятельства? Эти и другие причины объясняют, почему так важно экономить деньги из своей зарплаты.

Какую часть вашей зарплаты вы должны откладывать

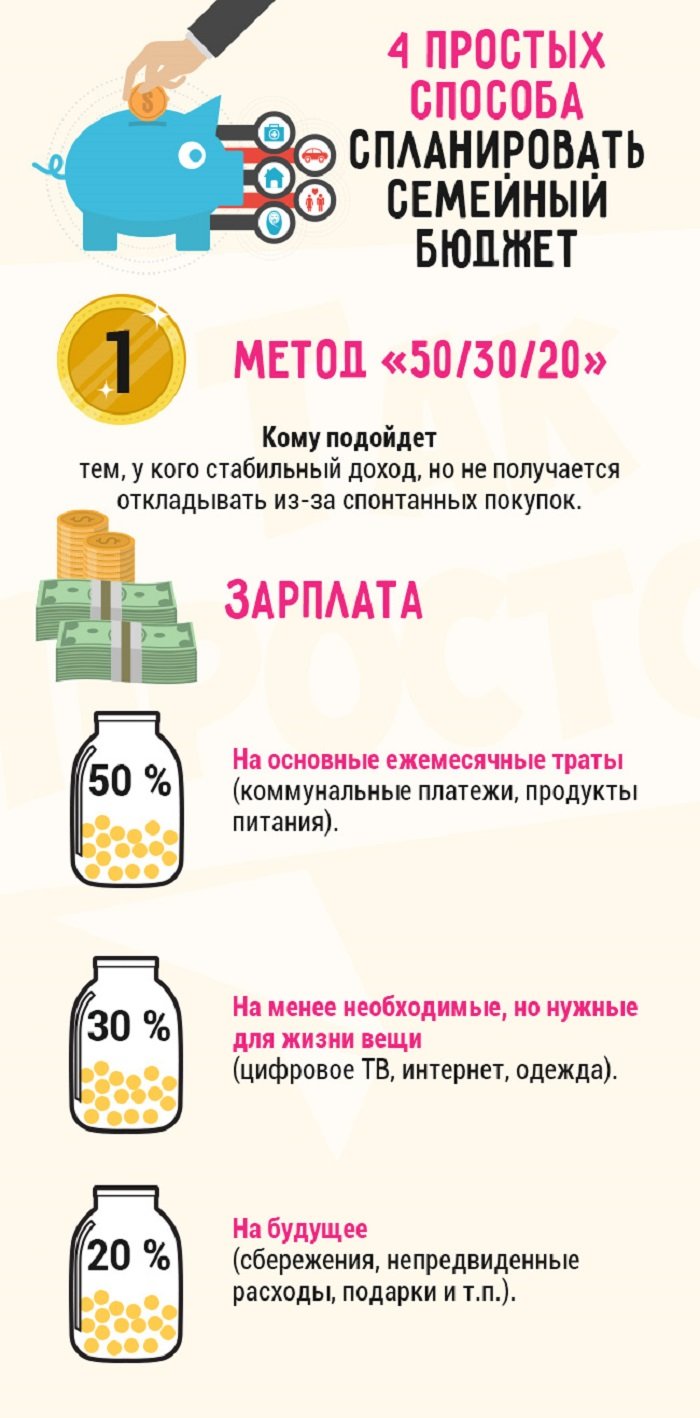

Личные финансы являются личными, но вот общее практическое правило в отношении суммы, которую можно откладывать из вашей зарплаты на дом: 50% на расходы на проживание, 30% на расходы на образ жизни и 20% % для экономии.

Проблема общих правил в том, что они не учитывают личные цели. Если вы копите на дом, сколько времени вам понадобится, чтобы отложить первоначальный взнос, если вы откладываете 20% на зарплату? Что происходит с другими краткосрочными целями, такими как отпуск, или другими долгосрочными целями, такими как выход на пенсию?

Ключевым фактором достижения ваших финансовых целей является составление плана сбережений, который вам подходит. Вы не должны использовать 50% дохода на расходы на проживание. На самом деле, я бы сказал, что он должен быть ближе к 40%, но опять же, это может быть разным, особенно если вы живете в районе с высокой стоимостью жизни.

Если вы сейчас не откладываете деньги из своей зарплаты, экономия 20% может быть почти невозможной, пока вы не отрегулируете две другие категории. Проверьте этот калькулятор от Mint. Попробуйте уменьшать свои расходы на 1% каждый месяц и увеличивать свои сбережения на 1% в течение нескольких месяцев.

Нарастите силу сбережений

То, чем вы сегодня занимаетесь и куда вкладываете деньги из своей зарплаты, определит, есть ли у вас варианты. Опции могут дать вам свободу. Никакая сумма не может быть слишком маленькой, пока вы начинаете.

Опции могут дать вам свободу. Никакая сумма не может быть слишком маленькой, пока вы начинаете.

Подумайте об этом так: когда вы начинаете тренировку, вы можете начать не со 100 приседаний, а с 30 или даже с 10. Сила и прогресс приходят от последовательного выполнения упражнения. С каждым упражнением становится немного легче. Постепенно вы добавите еще несколько приседаний, и вы увидите улучшение.

Занятия спортом и экономия денег очень похожи. Вы можете не увидеть мгновенных или радикальных результатов, но медленные и последовательные действия приведут к улучшению вашего физического или финансового здоровья.

В заключение

Я немного помешан на деньгах и люблю говорить о деньгах, но вам не обязательно. Упростите сохранение, сделав его автоматическим и настроив его на автопилот.

Экономия 20% ваших денег от вашей зарплаты — хорошая цель, но не обязательно конечная цель. Чтобы успешно копить деньги, не нужно себя лишать. Жить бережливо — это выбор образа жизни, а также образ мышления.