что это такое и есть ли обман

С начала 2019 года в соцсетях – прежде всего, в ВКонтакте – начала активно появляться реклама «займ-ботов». Эти сервисы предлагают оформить микрозайм до зарплаты прямо через соцсеть. Из-за значительного наплыва подобной рекламы во многих популярных сообществах у пользователей возникло много вопросов.

Что же представляют собой займ-боты на самом деле и как они работают? Стоит ли пользоваться ими или лучше их избегать? В этой статье я попытаюсь ответить на эти вопросы и выяснить, в чем здесь может быть подвох.

Что предлагает своим клиентам займ-бот?

Займ-боты рекламируются как сервисы для выдачи мгновенных микрозаймов через интернет. Работают они через личные сообщения – команды отправляются текстом или с помощью кнопок. Чаще всего боты действуют в ВК, реже – в мессенджерах с функционалом для их создания (например, в Telegram).

В своей рекламе бот обещает гарантированное одобрение без отказа, перевод денег любыми способами и автоматическое оформление займа всего за несколько минут.

Что происходит на самом деле?

На самом деле под вывеской «займобота» скрывается обычная организация-посредник. Она не имеет статуса микрофинансовой или микрокредитной, а иногда и не зарегистрирована как юридическое лицо. Посредник собирает информацию о заемщике и желаемых условиях займа, после чего рассылает заявки в реальные МФК и МКК. Сама по себе она займы не выдает.

Часто такие сервисы связаны с «фальшивыми МФО», которые оформляют платную подписку под предлогом отправки заявок в разные компании. Они не отправляют заявки в МФК и МКК напрямую, а передают их такому сайту. Также они могут мимикрировать под реально существующие и зарегистрированные Центробанком компании – например, Займер.

Дальнейшие события зависят от честности создателя бота:

- Бот действительно рассылает заявки в микрофинансовые компании и сообщает вам ответы – такое случается реже всего

- Бот передает заявку «фальшивой МФО», которая оформляет на вас платную подписку

- Бот требует заплатить за свои услуги – после перечисления денег он перестает отвечать либо выдает список компаний

Рекомендовано для вас

Они могут прикладывать сведения об условиях займов в компаниях, куда отправляются заявки, и примеры договоров. Но иногда боты даже эту информацию могут не указывать.

Они могут прикладывать сведения об условиях займов в компаниях, куда отправляются заявки, и примеры договоров. Но иногда боты даже эту информацию могут не указывать.Скорее всего, это связано с тем, что их сообщества часто удаляет администрация ВК из-за слишком агрессивного спама. Так уже были удалены несколько ботов, которые рекламировались наиболее активно – Одобрятор, Займинатор, Занимайка и другие. Однако, удаленные боты очень быстро восстанавливаются.

Существуют ли среди таких ботов мошенники?

Почти сразу после появления «займ-ботов» ими заинтересовались мошенники. Среди относительно честных сервисов появились и «черные», которые напрямую обманывают заемщиков:

- Чаще всего через ботов воруют паспортные данные – их затем могут использовать для оформления поддельных документов и получения кредитов или займов на чужие имена

- Похожим способом могут собираться реквизиты банковских карт – тогда мошенники крадут деньги, которые на них хранятся

- В более редких случаях бот может потребовать предоплату, а после ее получения – заблокировать клиента

Отличить мошенника среди более честных ботов весьма проблематично.

Стоит ли пользоваться такими сервисами?

По моему мнению – не стоит. Сама по себе данная схема работы разводом не является, но наличие большого числа сомнительных ботов заставляет относиться к ней с подозрением. Слишком велик риск получить платную подписку, потерять деньги или отдать паспортные данные мошеннику. Гораздо проще самому поинтересоваться, какие компании могут выдать для вас займ, а потом обратиться к ним.

Даже если бот честно подбирает предложения по займам и рассылает заявки в МФК, надеяться на него все равно не стоит. Такие сервисы, как правило, ограничены в предложениях и не всегда могут дать полную информацию об условиях.

Существуют ли боты, которым можно доверять?

Тем не менее, микрофинансовые компании, которые выдают займы в соцсетях и мессенджерах, действительно существуют. Например, такой способ оформления предлагает микрофинансовая компания Веббанкир. Она позволяет отправить заявку на займ в мессенджере Telegram. Своего бота он запустил в 2017 году.

С помощью сервиса можно не только подать заявку, но и уточнить условия, получить консультацию или оформить продление срока. Бот упростит отслеживание статуса заявления и погашения долга. Воспользоваться сервисом может любой клиент Веббанкира, предоставляется он бесплатно.

Кроме того, мы запустили собственного бота в Telegram, с помощью которого вы сможете в любое время узнать об условиях микрофинансовых компаний и выбрать подходящую.

Заключение

Идея с оформлением займов через соцсети и мессенджеры (в том числе через ботов) выглядит вполне интересно и даже реализуемо. Такой способ работы упростит взаимодействие заемщика и МФК, и позволит немного более эффективно оценивать клиентов. Однако, сейчас эту нишу слишком плотно заняли подозрительные сервисы и мошенники, поэтому честные микрофинансовые организации опасаются в нее выходить.

Поэтому к займ-ботам стоит относиться как к обычным кредитным брокерам. По возможности избегайте их и старайтесь обращаться в МФК и МКК самостоятельно. Если же вы решили воспользоваться ими – соблюдайте осторожность и постарайтесь узнать подробнее о том, кто стоит за сервисом. Так вы не потеряете свое время, деньги и персональные данные.

Итак, мы выяснили, что займ-ботам в соцсетях доверять не стоит. Причины для этого следующие:

- Они не выдают займы, а лишь выступают посредниками между заемщиками и займодавцами

- Они часто работают с «Фальшивыми МФО», которые списывают деньги вместо оформления займов

- Боты слишком агрессивно рекламируются и активно рассылают спам, что уже может навести на подозрения

- Среди ботов могут встречаться мошенники, которые могут украсть ваши деньги или личные данные

- Из-за этих причин реальные микрофинансовые компании почти не используют такой способ выдачи займов

Чтобы не потратить время и деньги зря, ищите компании для оформления займов самостоятельно, а не через сомнительных посредников. Помочь вам в этом сможет наш сайт.

А что можете сказать о займ-ботах вы? Обращались ли вы к ним за займами и что из этого выходило? Поделиться своим мнением и оставить отзывы о ботах можно в комментариях.

Специалист службы поддержки #ВЗО. Работала консультантом в кредитном брокере. Несколько лет назад компания закрылась, после чего Наталья перешла на наш сайт. Она знает, как выбрать кредит или займ на самых выгодных условиях для заемщика, и как пользоваться им без долгов.

(18 оценок, среднее: 4. 3 из 5)

3 из 5)

InfoBank.by | Аналитика | Что Библия говорит о долгах

Что Библия говорит о долгах

Долг – благословение или проклятие? |

Вступление.

Тема долгов сегодня, как и раньше, не потеряла своей актуальности. В последнее время мне пришлось беседовать со многими людьми и даже спорить с служителями по этому вопросу. Я вижу, что тема не до конца понятна многим христианам.

Поэтому поговорим о нашей финансовой жизни. Вернее, о ее части, такой, как кредиты и долги. В последнее время я наблюдаю, что пошел потребительский бум на кредиты. Я вижу, как многие люди в этом мире и христиане, берут потребительские кредиты в банке. Кредиты на покупку стиральных машин, мебели, разных вещей. Я вижу, что для кого-то это даже стало нормой. Я слышал, что некоторые служителя предлагали брать потребительские кредиты своим служениям, чтобы осуществлять разные церковные проекты.

Для многих людей, чтобы понять эту тему, нужно до конца, самим пройти через долги, как это было в моем случае. Однако лучший путь – это брать то, что Слово Божье говорит о финансах и использовать это в своей жизни. Опыт жизни многих людей уже давно показал, что Библейский путь – это более совершенный путь, чем все остальные!

Долги — это хорошо или плохо? Это благословение или проклятие? Нужно их брать или нет?

Что Библия говорит о долгах.

Изучая разные места из Библии, я нашел, что там нигде не сказано, что брать в долг – это грех. В Библии также не сказано, что это мудро – брать долги.

Библия так же не учит, что долг — это проявление нашей веры. Одни пастор мне доказывал обратное. Он рассказал, что хотел купить себе мобильный телефон, и к нему пришло откровение, что нужно взять кредит на его покупку, так как денег не было. Он взял этот кредит и купил себе телефон в рассрочку, веря, что раз он уже взял его, то Господу деваться некуда, и Бог должен дать ему эти деньги. Взятый кредит был для него актом веры. Дальше он рассказывал: «Знаешь, через пару дней ко мне пришел один бизнесмен и благословил меня крупной суммой денег. И я понял через это, что Господь воздал мне за то, что я поверил Ему, и что я взял кредит на покупку мобильного телефона. Я покрыл свой кредит, и сейчас хочу взять еще больший кредит на покупку дорогой аппаратуры для своего служения».

Я сказал ему: «Знаешь, чтобы взять кредит большого умения и веры не нужно. Пошел в банк и взял его без проблем, если позволяет твой доход. Наоборот, в этом мы можем искушать Бога, мол, я взял кредит, а ты теперь, Бог, должен отдавать». Тот человек говорит: «Но Господь же мне вернул мою сумму?». Я говорю: «Да, благословил, но если бы ты подождал две недели, тебя этот человек все равно благословил бы деньгами. Ты купил бы себе свой телефон, и у тебя еще осталось бы еще 100 долларов которые ты бы потратил на свою семью». Какая же это вера, что ты взял сотню долларов и просто отдал их кредитору вместо своей семьи? Кредиты и долги не есть проявление веры.

Какая же это вера, что ты взял сотню долларов и просто отдал их кредитору вместо своей семьи? Кредиты и долги не есть проявление веры.

Посмотрим на некоторые места из Библии, связанные с темой долгов:

Иак.4:13 «Теперь послушайте вы, говорящие: „сегодня или завтра отправимся в такой-то город, и проживем там один год, и будем торговать и получать прибыль»; вы, которые не знаете, что случится завтра: ибо, что такое жизнь ваша? пар, являющийся на малое время, а потом исчезающий. Вместо того, чтобы вам говорить: „если угодно будет Господу и живы будем, то сделаем, то или другое»».

Когда мы берем в долг, особенно если это на большой срок, 20-30 лет, мы фактически говорим, что я завтра, через 5 лет, 30 лет, буду работать, зарабатывать деньги и смогу вернуть эти деньги. Это неправильно. Мы не можем знать в полноте, что с нами будет завтра или через неделю.

Притч.11:15 Зло причиняет себе, кто ручается за постороннего; а кто ненавидит ручательство, тот безопасен.

Притч. 17:18 Человек малоумный дает руку и ручается за ближнего своего.

Эти стихи можно связать с нашим поручительством в банке. Иногда братья просят других братьев, чтобы те были их поручителями. Не всегда это правильно так подходить к людям – мол, ты мой брат, и теперь ты должен быть моим поручителем в Банке. Нельзя давить на людей, напоминая о «братстве», заставляя человека причинять себе зло, как называет это Библия.

Притч. 22:7 Богатый господствует над бедным, и должник делается рабом заимодавца.

Этот стих говорит, что мы теряем внутреннюю свободу, взяв в долг. Этот долг и наши заимодавцы могут принести в нашу жизнь ненужный контроль.

Во Второзаконии 28гл. говорится о благословении и проклятии, о жизни по воле Божьей и не по Его воле. Если мы будем слушать и исполнять слова Бога, то в нашу жизнь будут приходить благословения, если нет, то наша жизнь будет открыта для проклятий:

Вт 28:12 (о жизни в благословении): «Откроет тебе Господь добрую сокровищницу Свою, небо, чтоб оно давало дождь земле твоей во время свое, и чтобы благословлять все дела рук твоих: и будешь давать взаймы многим народам, а сам не будешь брать взаймы».

Вт 28: 43-44 (о жизни под проклятьем): «Пришелец, который среди тебя, будет возвышаться над тобою выше и выше, а ты опускаться будешь ниже и ниже; он будет давать тебе взаймы, а ты не будешь давать ему взаймы; он будет главою, а ты будешь хвостом».

Божья воля – жизнь без долгов.

Я раньше сам до конца не понимал тему долгов, пока не начал копать глубоко. ЕЕ изучение еще было связано с тем, что многие стали приходить ко мне и брать в долг. Чем больше я изучал Писания, тем больше я стал понимать, что Бог хочет, чтобы народ божий жил без долгов. Это желание Бога для всех Его детей.

Меня поразили места писания, где говорится, что Бог установил закон для Евреев: раз в семь лет должно происходить прощение всех долгов. И также раз в пятьдесят лет. Подумайте, зачем это Богу? Этим же кто-нибудь может неправильно воспользоваться. Тем не менее, Бог утвердил этот закон. И на Израиль приходило проклятие, когда они в седьмой и в юбилейный год не прощали долги. Бог посылал пророков и обличал их в этом. Я думаю, если через 7 лет нужно было прощать долги, значит, Бог не хотел, чтобы человек находился в долгах больше семи лет, какой бы большой долг не был. Мы же иногда берем долг на 10-30 лет.

Бог посылал пророков и обличал их в этом. Я думаю, если через 7 лет нужно было прощать долги, значит, Бог не хотел, чтобы человек находился в долгах больше семи лет, какой бы большой долг не был. Мы же иногда берем долг на 10-30 лет.

Иисус был без долгов. Когда у Него не было денег, и нужно был платить по счетам, за храм и т.п. Иисус говорил Петру: «Пойди, слови, рыбку и там будет золотая монета». Т.е., Бог благословит твой труд сверхъестественно, и мы сможем покрыть все наши долги по храмовым налогам.

Я вспоминаю письмо Апостола Павла к Филимону, где он посылал Онисима назад к нему. (Онисим был рабом Филимона). Онисим был должен Филимону деньги. И Павел посылает его назад с письмом, что Филимон должен простить своему бывшему рабу его долг. Павел пишет там, что если ты не хочешь простить ему, то запиши его долг на мой счет. Он не хотел, чтобы этот человек был в долгах. Своим письмом Павел освободил Онисима от долгов. Апостол Павел хотел, чтобы его ученики, которые спасались через его служение, не жили в долгах.

И я вижу, что в Библии больше стихов, говорится о том, чтобы мы не стремились в своей жизни брать в долг, но жили по вере и наслаждались тем, что у нас есть.

Вы скажете: но ведь много людей, даже христиан берут в долг? Это не показатель, что мы должны это делать. Большинство из народа Божьего однажды поклонялись золотому тельцу и идолу Навуходоносора. И это было неправильно. Большинство – не показатель истинности.

Два типа долгов.

Есть глупые долги, есть нормальные. Оправданные и нет. Не нужно говорить, что все долги — неправильные. Многие люди берут в долг и отдают назад.

Нормальные долги – это те, которые обеспечены твоим достатком. Т.е. у тебя есть бизнес, проект какой-либо, и ты не хочешь вынимать деньги из других проектов для него. Ты знаешь, что этот проект очень прибыльный, и ты берешь деньги у других или кредит в Банке. Ты знаешь, что если ты «влетишь», тебе есть откуда взять и заплатить. У тебя есть тылы. Но, а если не «влетишь», заработаешь хорошо. Наша жизнь такая. Это нормально в данном случае, когда ты берешь кредит. Это как совместный капитал, когда вы вкладываете, каждый со своей стороны, и потом делите прибыль на двоих. Один вкладывает свой труд, другой свои деньги, в итоге получается прибыль.

Думаю, что иногда можно брать кредит на покупку квартиры, когда квартира сама является залогом. В этом случае, если ты не сможешь выплатить эти деньги, то Банк заберет ее. Т.е все равно, получается, что у тебя есть чем отдать, если что.

Считаю, что потребительские долги — это не оправданные долги.

Потребительские долги – это, к примеру, я хочу купить себе новый телевизор или новый магнитофон, компьютер уже старый, нужно взять кредит в Банке и купить лучший. В итоге люди берут кредиты и выплачивают Банку иногда в два или три раза дороже, чем стоит сама эта вещь. И мой вопрос: Ему действительно нам нужно или это просто наша похоть заставляет нас переплачивать за вещи? Может мы иногда мы не можем отделить наше «хочу», от того, в чем мы на самом деле нуждаемся.

Почему люди берут в долг?

Есть несколько основных причин.

• Нехватка дисциплины и самоконтроля.

Притч.25:28 Что город разрушенный, без стен, то человек, не владеющий духом своим.

Человеку трудно сказать «нет» своим желаниям. Тогда его дом, как написано, будет как разрушенный город. Он еще не научился отделять «это мне надо», от «этого я хочу». У него так же нет семейного бюджета.

Прит 13:23 Много хлеба бывает и на ниве бедных; но некоторые гибнут от беспорядка.

Нет порядка – это значит, нет планирования расходов. Нет бюджета семейного. Человек получил зарплату, приходит в магазин и думает: мне это надо и это, потом бежит на базар быстрее. Покупает все, что считает, что ему сейчас надо. Потом проходит пару недель, и кушать нечего. Голод, есть нечего. Какой выход? Люди берут в долг. Во всем должна быть дисциплина. Нам на самом деле необходимо научиться отделять, что нам нужно, а что нет. Это «нам необходимо» и что я «просто хочу».

• Неудовлетворенность, ненасытимость.

Екклесиаст говорил, что при умножении богатства умножаются и потребляющие его. Сколько бы тебе не давали, все время тебе будет мало. Есть такие люди, которые раньше жили на 100 долларов и им не хватало на жизнь. Сейчас живут на 500, и им опять не хватает.

Они страдают и думают, куда уходят их деньги, и как можно жить в этой стране на такую сумму. Человеку все время хочется большего и лучшего. Имел обычный телевизор, теперь нужен плазменный. Имел компьютер пентиум-3, теперь обязательно нужен пентиум-4. потому что пентиум-3 такой медленный, загружается долго – 25 секунд, а нам нужно, чтобы загружался за 15. Мобильные телефоны нужны за 500 долларов, чтобы в них были все мелодии, разные функции и т.д. Иногда, на самом деле, мы не обуздываем свои желания, потому начинаем страдать из-за этого.

Притч.15:16 Лучше немногое при страхе Господнем, нежели большое сокровище, и при нем тревога.

Лучше немногое, но чтобы у тебя было все хорошо с Богом, с людьми, чем много сокровищ. Купил полмагазина, приходишь домой, а дома тревога: как я потом буду расплачиваться за это дело? Как отдавать долги?

• Стремление к значимости.

Мне нужна получше машина… Есть люди, которые оценивают свою значимость тем, что они имеют. Какой у меня компьютер, какая у меня машина и т.д. Наша значимость не должна определяться тем, что мы имеем или не имеем. Наша значимость определяется тем, кем мы являемся. Мы являемся детьми Божьими, которые имеют вечную жизнь, у которых впереди прекрасное будущее. На самом деле, материальный мир, это не то, откуда черпается счастье и удовлетворение. Если мы зависим от внешних вещей и оцениваем нашу значимость тем, что мы имеем, то горе нам… В этом плане мы никогда не сможем стать счастливыми до конца.

Притч.22:4. За смирением следует страх Господень, богатство и слава и жизнь.

Т.е тот, кто не ищет славы, к тому она и приходит. Приходит богатство и жизнь. Когда ты не стремишься показать себя и превознестись над другими людьми.

Последствие долгов:

• Физические расстройства.

Когда у человек долг, то он может чувствовать себя плохо физически. И с желудком могут быть проблемы, и с сердцем. Все это из-за того, что приходит время отдавать, а ты не можешь. Долг, особенно неоплаченный – создает стресс, который негативно влияет на здоровье.

• Эмоциональные расстройства.

Особенно это чувствуется, когда приходит зарплата и приходится открывать кошелек и брать оттуда половину денег и отдавать кому-то. Это влияет на эмоции. Бывает, иногда ты покупаешь вещь и, приходя домой, глядя на нее думаешь: ну зачем я это купил? Надо было потерпеть. Смотришь: там и там есть финансовые дырки, которые нужно закрыть, а ты не можешь. Это тяжело. Приходит чувство вины, которое гнетет человека и разрушает внутри его душу.

• Духовные расстройства.

Когда у тебя есть долг, особенно который ты не можешь покрыть, тогда даже трудно молиться и общаться с Богом. Не знаю, испытывали ли вы это в своей жизни. Я испытал.

Не знаю, испытывали ли вы это в своей жизни. Я испытал.

• Семейные проблемы.

Сколько семейных кризисов, драм были основаны на финансах! Большинство семенных конфликтов происходят именно на этой почве. Муж взял в долг без ведома жены и потратил на свои нужды. А потом после зарплаты жена не досчитывается часть денег. Муж раздает долги, а жить потом не на что. Знаете, когда в семье не хватает денег на питание, и на покрытие самых основные расходы, очень трудно жить этой семье в гармонии. Всегда может пребывать какое-то недовольство, которое потом влияет на отношения между супругами.

• Разрушенные отношения.

Иногда мне кажется – хочешь потерять друга – займи ему много денег. (Я не говорю о том, что на хлеб не хватает – тут другое дело. В этой ситуации, если к тебе придет брат или сестра, никогда не отказывай, если ты можешь дать. И не требуй назад. Знаете, когда вы даете в долг, давайте столько, сколько вы готовы потерять. Библия учит нас этому)

Мы однажды одолжили одной семье деньги, и они нам не вернули. Уже прошло несколько лет. Мы с женой решили не ждать возврата и даже забыли об этом. Но, вы знаете, что я увидел, что после этого наша дружба закончилась. Не потому что мы обиделись, мы открыты к этой семье, они ищущие Бога люди. Но я вижу, что какая-то стена возникла между нами, раньше мы их приглашали в гости, они нас к себе. А сейчас все как остановилось. Долги могут влиять на взаимоотношения.

Уже прошло несколько лет. Мы с женой решили не ждать возврата и даже забыли об этом. Но, вы знаете, что я увидел, что после этого наша дружба закончилась. Не потому что мы обиделись, мы открыты к этой семье, они ищущие Бога люди. Но я вижу, что какая-то стена возникла между нами, раньше мы их приглашали в гости, они нас к себе. А сейчас все как остановилось. Долги могут влиять на взаимоотношения.

• Отсутствие стимула к работе.

У меня был долг 1500 долларов. И когда мне нужно было отдать его, я переживал особое состояние. Особенно, когда идешь на работу и понимаешь, что все, что ты сейчас заработаешь, ты отдашь другому человеку. Совершенно никакого энтузиазма в работе. Никакого эмоционального и физического подъема, чтобы что-то делать, ты вообще ходишь, как лунатик, по стройке. Думаешь: как это день пережить? Ты себя, конечно, вдохновляешь: ну я же квартиру купил и т.п. Но, тем не менее, работать сложно. Отсутствует стимул. Ведь ты уже себя наградил за свой труд раньше. Когда человек трудится, у него есть стимул, потому что как результат своего трудна, он получит зарплату, или ему что-то другое дадут за этот труд. А когда человек работает и понимает, что он ничего не получит, очень тяжело и трудно что-то делать.

• Возможное банкротство и нищета. Луки 15гл. Блудный сын

Мне вспоминается здесь история о блудном сыне. Помните, сын пришел к отцу и говорит: «Папа, дай принадлежащую мне часть наследства, дай мне это сейчас». Вы знаете, что эти деньги все равно должны были придти в Божье время к этому человеку. В правильное время к этому человеку эти деньги пришли бы все равно в его жизнь как благословение, или как стартовый капитал. Но он решил это время поторопить. Деньги понадобились ему именно сейчас. Иногда мы берем кредиты, опережая в каких то сферах развитие или движение, какой то Божий рост… свою веру. Ты стоишь на четвертой ступеньке развития, а уже хочешь на восьмую перепрыгнуть. И этот сын говорил, чтобы ему отдали его часть имения. И в итоге, что произошло?

И в итоге, что произошло?

Он был не готов получить эти деньги, чтобы правильно ими распорядиться. В итоге он промотал все имение. Думал, что бизнесменам станет, денег заработает, капитал будет свой, будет жить припеваючи…. Но он не сумел правильно распорядиться деньгами и стал нищим. В Америке, многие думают: дай мне много денег сейчас, и я сумею в жизни финансово подняться и состояться. Интересно, но по статистике 77% людей там, которые выиграли в лотерею (а это миллионы долларов), через пару лет становятся банкротами. Хотя за те выигрыши можно жить и не работать, просто сидеть, платить за еду, за дом, за детей, платить за образование. Этих денег еще должно хватить внукам и правнукам. А они в течение нескольких лет все спускают.

Мне кажется, что иногда есть смысл довольствоваться малым и стоять в вере, чтобы от Бога приходило обеспечение на те или иные нужды. Возможно, если мы чего-то не имеем сегодня, то может нам это и не нужно сейчас?

Кто-то сказал: «Взять в долг легко, как и ехать по ледовой горке вниз. Но чтобы отдать его – это как подняться по ледовой горке вверх». Еще есть русская пословица: «Когда ты берешь в долг, то ты берешь чужие на время, а отдавать приходится свои и навсегда». А когда берешь кредиты в банке, то отдаешь еще в два или три раза больше, чем ты взял. И получается, что ты купил диван или другую мебель за 1000 долларов, а она тебе обошлась в 2000-3000 долларов. Люди просто берут деньги, им говорят, что вы будете выплачивать по 100-150 тысяч в месяц. Ну и ладно – считают они и в даже не задумываются, сколько это будет в итоге. В конце, когда эти три года закончатся, получится, что ты выложил и 1000$ за мебель, а 2000$ просто выложил из своего кармана и подарил кредитору. Это цена того, что человек просто не сумел сам собрать эту сумму.

Но чтобы отдать его – это как подняться по ледовой горке вверх». Еще есть русская пословица: «Когда ты берешь в долг, то ты берешь чужие на время, а отдавать приходится свои и навсегда». А когда берешь кредиты в банке, то отдаешь еще в два или три раза больше, чем ты взял. И получается, что ты купил диван или другую мебель за 1000 долларов, а она тебе обошлась в 2000-3000 долларов. Люди просто берут деньги, им говорят, что вы будете выплачивать по 100-150 тысяч в месяц. Ну и ладно – считают они и в даже не задумываются, сколько это будет в итоге. В конце, когда эти три года закончатся, получится, что ты выложил и 1000$ за мебель, а 2000$ просто выложил из своего кармана и подарил кредитору. Это цена того, что человек просто не сумел сам собрать эту сумму.

Выход из долгов.

Рим 13:8 Не оставайтесь должными никому ничем, кроме взаимной любви; ибо любящий другого исполнил закон.

Поэтому из долгов нужно выходить. Это библейский принцип. Но как это лучше сделать, когда у тебя большой долг?

• Перестань переодолжать.

• Поговори с заимодавцами.

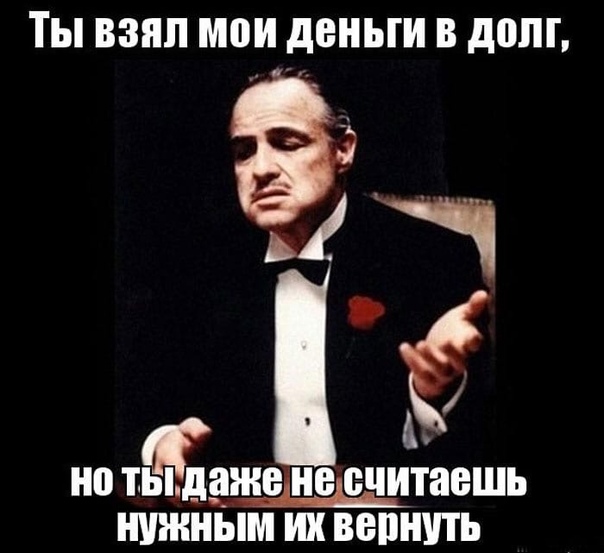

Если у тебя большой долг, то лучше поговорить с заимодавцем и попросить отсрочку или просто разбить выплаты на меньшие суммы, чтобы отдать впоследствии по частям. Отдавать нужно всегда. Библия нам говорит, чтобы мы не были никому должными. Потому что когда ты должен и не отдаешь, то могут придти проблемы.

Когда я был должен 1500 долларов, мне тогда тоже один человек был должен точно такую же сумму, может на 150 долларов больше. И я год не мог отдать свой долг, ждал, что когда мне те деньги вернут, я верну свой долг, и все будет нормально. А те люди не возвращали. И я не возвращал свой долг. Это был как будто замкнутый круг. В итоге я решил: лучше я буду отдавать, и отдавать по частям. Я начал отдавать по частям, и в последний день, когда я отдал последнюю часть своего долга, через несколько часов мне звонит тот человек, который мне должен деньги и говорит что я могу отдать тебе всю сумму долга сейчас. Это было чудо от Бога. Этим я научился, что нам нужно отдавать долги.

Этим я научился, что нам нужно отдавать долги.

• Работай и откладывай. Вера без дел мертва.

Работать нужно и молиться. Потому что вера без дел мертва. Если я верю, что Бог покроет мои нужды и долги, то и нужно делать что-то для этого..

• Отдавать всегда нужно по частям, чтобы хватило на жизнь, и не надо было отдолжать у других.

• Будь жертвенным.

Важно тоже быть жертвенным Часто причина долгов — человек обкрадывает Бога десятинами и приношениями. См Малахия 3 гл. Люди не давали десятины Богу. Бог говорит: «Вы обкрадываете Меня, поэтому живете в проблемах и нищете, в долгах. Работаете для дырявого кошелька, потому что не отдаете ту часть, которая принадлежит Господу». Не жертвенные люди часто переживают финансовые проблемы. Это заметили многие из тех, которые вообще не верят в Бога.

История про вдову и Елисея. 4 Царств 4 гл.

У вдовы была отчаянная ситуация. Умер муж, она не работает. Дети малые и не могут обеспечить семью. В то время не было никаких пособий на детей, никто не давал помощь после смерти, не было никаких страховок. Ничего. Мало кто работал из женщин в Ветхом Завете. В итоге получается, что, если ты теряешь мужа, ты остаешься без пропитания.

Я не знаю, были ли долги при жизни ее мужа, либо они возникли после его смерти. Факт в том, что долги были большие, и она приходит к пророку Елисею и просит о помощи. Она рассказывает, что пришел заимодавец и хочет забрать ее детей в рабство за долг. Долги могут приводить к семейным проблемам и к потерям. Она понимала, что может потерять своих детей из-за этого долга.

Ее муж был пророком. Знаете, можно быть пророком Божьим, быть трижды духовным человеком и иметь проблемы с деньгами. То, что ты пророк, это не значит что у тебя все в порядке с деньгами. Некоторые думают, если они пророки Божьи и получают откровения от Бога о чем-то, то теперь уже любая моя мысль или стиль жизни во всех сферах у него правильные и идут по воле Божьей.

Иисус сказал в Луки 16 главе. Что некоторые сыны лукавого, сыны тьмы, поступают мудрее с деньгами, чем сыны Царства Божьего. Хотя сыны Царства Божьего – спасенные люди и идут на небо, и уже во многих вещах живут и поступают правильно. А Иисус говорит, что в финансах они иногда бывают глупыми. А не верующие умнее поступают, и некоторые нормально живут.

Я не знаю, какая была ситуация в семье у этой вдовы. Библия не описывают полностью в подробностях все. Было ли, это во время этого пророка, либо это было после его смерти, но, в принципе, какая разница. Если ты пророк Божий, то твоя семья должна быть обеспечена. Я не верю, что это воля Божья, чтобы мужья уходили, оставляя за собою долги. Чтобы потом семья была в серьезных проблемах.

Хотя служителя некоторые живут таким образом. Они стремятся спасти весь мир, а их дети живут впроголодь. Это неправильно и не по воле Божьей. Божья воля – чтобы ты обеспечил свою семью, и потом заботься обо всех остальном мире, о церкви, о программах и т. д.

д.

Вдова пришла к Елисею. Что мудрого было в этой женщине, так это то, что она не пряталась. Некоторые люди возьмут в долг, а потом не могут отдать и пропадают из вида, из церкви. Где-то сидят в подполье, скрываются, и ты не знаешь, что делать. Не нужно скрываться. Нужно искать выход и идти к тем, кто может дать тебе совет, кто может помочь. Не идти к таким же нищим и кто живет в долгах и не знает, как со своими долгами разобраться, а идти к тем, которые уже что-то поняли в своей жизни и финансах.

Нищий нищему не поможет, а те, которые поднялись и чему-то научились, они могут дать толковые советы, как можно выкарабкаться, что нужно делать, куда нужно идти и где можно подзаработать. У людей, которые уже поднялись в финансах, у них уже тысячи идей в голове, где и что можно делать, поговорите с такими людьми. Если проблемы в семье – не нужно идти за советом в проблемную семью, чтобы они вам посочувствовали. Нужно идти к нормальным семьям, к тем, которые могут вам помочь, подсказать что делать и как. Потому что у них в жизни уже что-то работает.

Потому что у них в жизни уже что-то работает.

Вдова пришла к пророку и говорит: «Денег нет, что мне делать?». Меня поразил ответ Елисея. Он не сказал ей: «Иди вон там по улице и найдешь там много денег, будет валяться пачка стодолларовых купюр. Господь пошлет тебе это с неба». Он спросил: «Что у тебя есть?» Вдова ответила: «Дома есть только банка масла, больше ничего». Пророк Елисей говорит: «Этого достаточно».

Вы знаете, я верю в то, что на многие финансовые проблемы в нашей жизни, ответы есть уже у нас, Бог дал их нам. Он дал нам определенные таланты и способности, связи, какие-то возможности людей, знакомых, какие-то ресурсы. Все это Бог может взять и сверхъестественно их приумножить, и чудо там сотворить. Пророк сказал вдове: «Иди по городу и собирай кувшины у всех, сколько найдешь». И эта женщина пошла, собирать кувшины по городу. А кувшины это не были пластиковые бутылочки, которые продаются у нас. Это были кувшины глиняные, и многие были больших размеров. Это было как работа, и серьезная работа. Собрать 30-40 кувшинов и принести домой со всего города. Автобусов и машин тогда не было. Одним словом, пророк послал вдову работать. Мало того, когда она собрала кувшины, и потом произошло чудо умножения масла, пророк сказал ей, чтобы она все это масло понесла на базар и продавала. Продавать – это тоже труд.

Это было как работа, и серьезная работа. Собрать 30-40 кувшинов и принести домой со всего города. Автобусов и машин тогда не было. Одним словом, пророк послал вдову работать. Мало того, когда она собрала кувшины, и потом произошло чудо умножения масла, пророк сказал ей, чтобы она все это масло понесла на базар и продавала. Продавать – это тоже труд.

Пророк сказал, чтобы вдова начала работать, и Бог благословит ее труд и совершит чудо с тем, что она имела тогда у себя дома. С тем малым, что ты имеешь, Бог может благословить и тебя. Он не лицеприятный. Бог совершил это чудо, Он сделал так, что вдова покрыла свой долг, и у нее остались деньги, что бы обеспечить ее будущее. Т.е. Бог не только желает вывести нас из долгов, Он хочет, чтобы мы не испытывали нужды и потом.

Меня эта история вдохновляет, она показывает, что желание Бога, чтобы мы жили без долгов, и Бог способен обеспечить нас и помочь нам выплатить все наши долги. Помочь нам решить наши финансовые проблемы. Он наш Отец, Он наш Обеспечитель. Давайте искать Его, давайте искать мудрости у Него и стремиться жить без долгов!

Давайте искать Его, давайте искать мудрости у Него и стремиться жить без долгов!

Александр Герасимович

/пастор Церкви Царства Божьего г.Новополоцк/

тел.+375-29-715-71-21

www.ckgn.by

Почему нельзя давать деньги в долг: 3 основных причины

Краткое содержание:

Наверняка каждому знакома ситуация, когда кто-то просит одолжить денег. Это касается близких людей, родственников, коллег по работе, иных категорий лиц. При этом любого человека охватывает чувство, связанное с дискомфортом и сомнениями. Это обусловлено тем, что деньги можно просто потерять. В то же время и отказывать неудобно.

Можно ли давать взаймы?

Бывает так, что человек действительно столкнулся с трудной финансовой ситуацией. В этом случае возможность того, что деньги возвратят, все же присутствует. Особенно это актуально для случаев с близкими друзьями или хорошими знакомыми.

В то же время, одалживая деньги, имеется большой риск потерять друга. Денег назад можно не получить, да вдобавок еще потерять и друга.

В случае с крупным займом соглашаться на сделку не стоит.

Причины, по которым необходимо отказать в займе

Их существует достаточно много, но в рамках этой статьи следует рассмотреть главные из них.

Возможность потери денег

Истории известно достаточно много случаев, когда даже близкий друг, взяв взаймы, просто бесследно исчезает. Когда человек соглашается в предоставлении займа, у него не может быть уверенности даже в самом близком человеке. Особо это касается случаев с крупными суммами.

Хорошие отношения могут сильно испортиться.

Даже в том случае, если кто-то испытывает доверие к человеку на 100%, жизнь может выкинуть такой фортель, после чего человека заимодатель узнает совершенно с другой стороны. Недаром существует поговорка о том, что при дружбе даже деньги врозь. Хороший друг, не желающий по каким-то причинам возвращать деньги, обусловит такую ситуацию, при которой дружба буквально затрещит по швам.

Трата большого количества нервов

Невозврат долга является для любого человека значительным стрессом. Особенно это актуально для случаев, когда не возвращают крупную сумму. Человек, который взял деньги в долг, может просто не выходить на связь. Это типичный значительный стресс, который долго продолжаться явно не может.

Как это ни странно звучит, но для сохранения отношений лучше отказать в займе. Если тот, кто просит в долг, адекватный человек, он все поймет. В то же время правильно отказать в долге тоже является искусством.

Как отказать в займе правильно?

Самым простым способом отказа является ссылка на отсутствие денег. Человек не отказывается дать взаймы, но в данный момент у него просто отсутствуют деньги.

Можно отказать по той причине, что деньги имеются, но находятся на банковском счете. Снять их в данный момент не представляется возможным. Ведь, сняв деньги, вкладчик потеряет все проценты. Делать это, разумеется, нецелесообразно, и друг это должен понять.

Отказать в займе можно и по той причине, что заемщик наотрез отказывается говорить, на что ему понадобились деньги. Это можно аргументировать тем, что заимодатель имеет право знать, на что пойдут предоставленные деньги.

Вместо денег заемщику можно предложить моральную помощь или какие-то иные виды поддержки.

Смело отказать можно тому человеку, который уже в свое время брал деньги и не вернул их. Это будет являться весомым аргументом.

Нетрудно догадаться, что для сохранения добрых отношений в просьбе дать в долг лучше отказать.

Находка ул. Малиновского 32 офис 205 Тел. +7 924 254-54-72 Режим работы Пн.-Пт. 10:00-18:00 Сб.-Вс. выходные дни.

Быть современным — быть грамотным!

Сегодня разберем фразы и слова, которые в общем-то не запрещены лингвистической полицией или кем-либо ещё, но очень уж раздражают слух. А чаще всего они оказываются действительно неграмотными, да и вы выглядите такими, если их произносите.

Крайний раз

Правильно: последний раз

Изначально употребление слова «крайний» было распространено среди людей, чья профессиональная деятельность связана с риском для жизни. Лётчики, подводники, альпинисты, космонавты — для них это своего рода профессиональный сленг. Они нарочито избегают словосочетаний с прилагательным «последний». Иначе, по их мнению, этот «последний раз» может и правда стать последним. Вместо этого они говорят «крайний раз». Хорошо, можно их понять (и простить). Но в какой-то момент слово «крайний» ворвалось в повседневную жизнь, и употреблять его стали все кому не лень. «Крайний день в этом году» или легендарное в очереди «Кто крайний?» Филологи сходятся во мнении, что замена прилагательного «последний» на «крайний» — грубое нарушение норм русского языка. И мы с ними полностью согласны.

Давай порешаем

Правильно: давай решим

Глагол «порешать» действительно существует, но имеет определение «решать в течение какого-то времени». Допустим: порешать уравнение и бросить. Но всё чаще можно услышать «давай порешаем этот вопрос». Некоторые убеждены, что это обычный синоним «решить вопрос». Говорить так неправильно, и выражение, как нам кажется, относится к жаргонизмам. То же самое «расскажи мне за него» в значении «расскажи мне о нём». Чувствуете разницу? В культурном обществе такими фразами лучше не разбрасываться.

То же самое «расскажи мне за него» в значении «расскажи мне о нём». Чувствуете разницу? В культурном обществе такими фразами лучше не разбрасываться.

Я скучаю за тобой

Правильно: я скучаю по тебе

Скучают люди очень по-разному: «скучают по вас», «скучают по вам» и «скучают за вами». Рассказываем, как делать это правильно. В современном русском языке считается, что «скучаю по вас» — старая норма. Хотя в том же справочнике Розенталя можно встретить замечание о том, что с существительными и местоимениями третьего лица верно говорить: скучать по кому/чему. А вот в первом и втором лице будет «скучать по ком»: по нас, по вас. Варианты до сих пор конкурируют, и в некоторых словарях рядом с фразой «скучаю по вас» стоит помета «устаревшее». В нашем случае — «скучать по тебе» — во всех падежах будет однозначно. Но что определённо грамотному человеку делать нельзя, так скучать за кем-то или за чем-то.

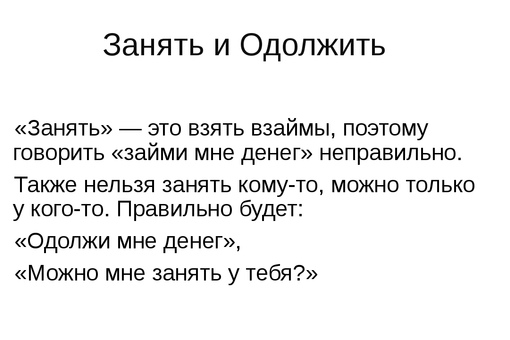

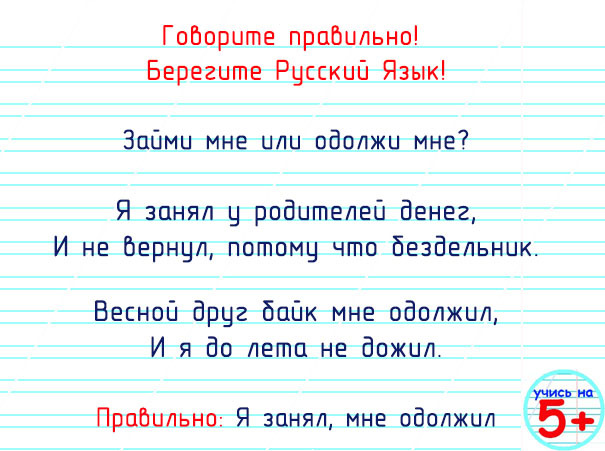

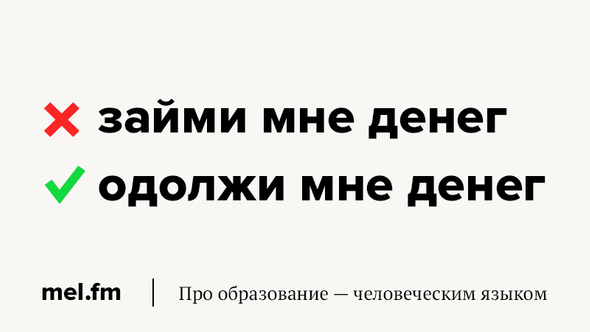

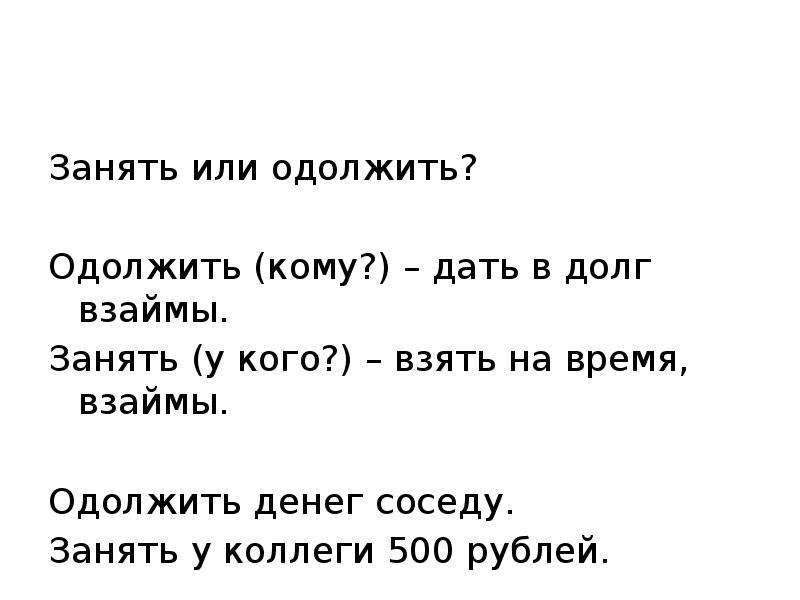

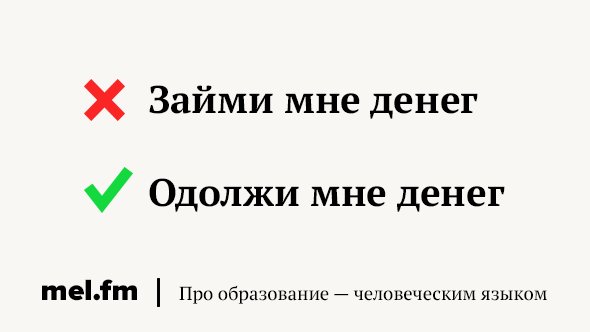

Займи мне денег

Правильно: одолжи мне денег

Уделим немного внимания стилистике. Думаем, ценители русского языка будут с нами солидарны: выражение «Займи мне денег» невозможно терпеть тем, кто знает, как правильно. А те, кто так говорят, искренне не понимают раздражения — ведь они так привыкли. Но избавляться от плохих привычек никогда не поздно. Если вы хотите попросить у кого-то дать взаймы, в долг, правильно будет сказать: «одолжи мне денег» или «можно занять у тебя денег?» Никак нельзя просить другого человека «занять» вам денег, поскольку «занять» — это, наоборот, взять взаймы. Иначе говоря, тем, кто просит «занять денег до зарплаты», вы точно ничего не должны.

Думаем, ценители русского языка будут с нами солидарны: выражение «Займи мне денег» невозможно терпеть тем, кто знает, как правильно. А те, кто так говорят, искренне не понимают раздражения — ведь они так привыкли. Но избавляться от плохих привычек никогда не поздно. Если вы хотите попросить у кого-то дать взаймы, в долг, правильно будет сказать: «одолжи мне денег» или «можно занять у тебя денег?» Никак нельзя просить другого человека «занять» вам денег, поскольку «занять» — это, наоборот, взять взаймы. Иначе говоря, тем, кто просит «занять денег до зарплаты», вы точно ничего не должны.

Оплатить за проезд

Правильно: оплатить проезд

«Оплачивать за проезд» — ещё одна распространённая ошибка в речи. За проезд можно платить (или заплатить), а оплачивать только проезд — без всяких предлогов, так как по правилам переходному глаголу предлог не нужен. Некоторые филологи считают, что с точки зрения языка эти варианты равноправны, но норма говорит, что вариант «оплатить проезд» — всё-таки лучше. А значит — правильнее.

А значит — правильнее.

Присаживайтесь

Правильно: садитесь

Признайтесь, как часто вы слышали неуклюжее «присаживайтесь» в качестве предложения занять сидячее положение? Почему-то в речи возникло негласное правило, что нужно говорить исключительно «присаживайтесь» вместо «садитесь». Поскольку слово «садитесь» якобы ассоциируется с тюрьмой и криминальным миром. Однако глагол «присесть» на самом деле означает «опуститься на полусогнутых ногах» («присесть от неожиданности» или «присесть на корточки»), а также «сесть на что-либо куда-либо на короткое время» («присесть на дорожку»). Таким образом, замена глагола «садитесь» на «присаживайтесь» может быть, напротив, расценена собеседником как невежливое приглашение. Давайте запомним, что правильно говорить «садитесь, пожалуйста». И только так.

Человечек, вкусняшка, денежка…

«Человечек», «печалька», «вкусняшки», «винишко», «днюшечка», «утречко» — интернет-сленг, давно вышедший за пределы сети. Интернет пошёл в массы, а массы пошли в интернет, Ещё одна причина распространения уменьшительных суффиксов — склонность к смягчению слов и своеобразный способ показать нашу доброту и вежливость. Дома и в окружении близких так выражаться не возбраняется, конечно, но вот на работе или где-то ещё экспериментировать не стоит. Литературный язык такие формы слов не приветствует.

Интернет пошёл в массы, а массы пошли в интернет, Ещё одна причина распространения уменьшительных суффиксов — склонность к смягчению слов и своеобразный способ показать нашу доброту и вежливость. Дома и в окружении близких так выражаться не возбраняется, конечно, но вот на работе или где-то ещё экспериментировать не стоит. Литературный язык такие формы слов не приветствует.

Голос «Интера» и «Плюсов» отучит шокать и гэкать

12:53 05.06.2011 10Поголовная безграмотность высших лиц государства да и большей части наших граждан исторически приучила нас к тому, что правилами грамматики можно вертеть, как цыган солнцем. Стоит ли удивляться, что даже из уст профессионалов на нашем ТВ в эфир льются досадные ляпы. Андрей Бурлуцкий, голос телеканалов «Интер» и «1+1», создал аудиокнигу «Правильная орфоэпия». Она о том, как правильно выговаривать слова и расставлять ударения.

Стоит ли удивляться, что даже из уст профессионалов на нашем ТВ в эфир льются досадные ляпы. Андрей Бурлуцкий, голос телеканалов «Интер» и «1+1», создал аудиокнигу «Правильная орфоэпия». Она о том, как правильно выговаривать слова и расставлять ударения.

Книга написана на русском языке и касается правил, соответственно, русского языка. Но авторы обещают вскоре сделать и украинскую версию. Вот отрывок из этой книги:

«Многие разговаривают на суржике и, общаясь между собой, говорят: «ну ты же меня понимаешь!? Ну и какие вопросы? Ну, ты ж понял, что я сказал?». Да, понял, но я тут же сделал заключение, к какой социальной прослойке тебя отнести», — говорит Андрей Бурлуцкий о важности аудиокурса для украинцев.

Я выписала для вас некоторые общепринятые ошибки, на которых акценитурует внимание Андрей Бурлицкий:

- Нет никаких оснований говорить «укрАинский». На любом языке будет «украИнский», потому что «УкраИна» и, соответственно, «Леся УкраИнка» и бульвар Леси УкраИнки.

- Неправильно говорить [создАли], корректное ударение – [сОздали]

- [Хто-то] — это типичный украинизм

- Неправильно говорить [прихОите] вместо [прихОдите], [кодА] вместо [когдА], [тодА] вместо [тогдА], или [коГда] через украинскую «Г»

- [Семьсят] вместо [семьдесят]

- [Посоку] вместо [поскольку]

- [ВсиГда] — через «и» и украинскую «Г» (правильно произносить [всеґда])

- [Процентов] («в» на конце») вместо того, чтобы прозвучало [процентоф] (по правилу оглушения звонких согласных в конце слов)

- Должно звучать кровь [крофь], любовь [любофь], морковь [маркофь], свекровь [свекрофь]

- «С Украины», «с Харькова», «с Донецка» – яркий украинизм, получивший распространение из украинской формы «з Харкова», «з Києва». Правильно сказать «из Харькова», «из Украины»

- «Я ОДЕНУ ПАЛЬТО», в то время как правильно говорить «НАДЕНУ» (надевать на себя, одевать кого-то, дизайнер одевает, но я надеваю вещи на себя)

- «ИМЕЕТ РОЛЬ» (правильно «ИГРАЕТ РОЛЬ», но «имеет значение»)

- «ПОЗНАКОМЬТЕСЬ С ПРИКАЗОМ» (правильно «ОЗНАКОМЬТЕСЬ»)

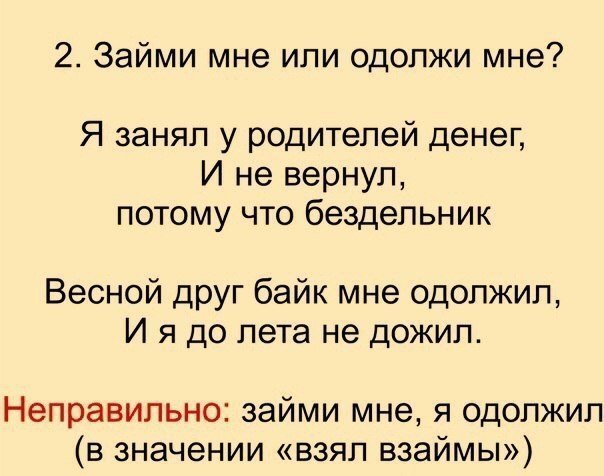

- «ЗАЙМИ МНЕ ДЕНЕГ» (правильно «ОДОЛЖИ», т. к. человек одалживает, а заемщик занимает. Правильно «ДАЙ ВЗАЙМЫ» или «ОДОЛЖИ»)

- «Я ИЗВИНЯЮСЬ» (правильно «ИЗВИНИТЕ» и «ПРОШУ ПРОЩЕНИЯ»)

- «НЕТ НОСОК» (правильно «НЕТ НОСКОВ»)

- «ПЛАТЬЕ БЕЗ ПЛЕЧЕЙ» (правильно «БЕЗ ПЛЕЧ»)

- «ЛЕВЫЙ ТУФЕЛЬ» (правильно «ЛЕВУЮ ТУФЛЮ» – «ТУФЛЯ, «ТУФЛИ» – согласование родов)

к. человек одалживает, а заемщик занимает. Правильно «ДАЙ ВЗАЙМЫ» или «ОДОЛЖИ»)

к. человек одалживает, а заемщик занимает. Правильно «ДАЙ ВЗАЙМЫ» или «ОДОЛЖИ»)И подобных ошибок в нашем речевом обиходе, Я ИЗВИНЯЮСЬ, ШО у собаки блох…

Обнаружив ошибку, выделите ее и нажмите Ctrl + Enter

Автор: МЕДИАНЯНЯ

Пословицы о деньгах, об отношении к деньгам, пословицы и поговорки о деньгах для детей

Со времен возникновения денег, люди выражали свое отношение к ним краткими словесными изречениями — пословицами. Пословицы о деньгах содержат глубокий ментальный смысл и несут в себе поучительный элемент. Вот некоторые из них, демонстрирующие нормы народной морали:

- Живётся, у кого денежка ведётся.

- Алтыном воюют, алтыном торгуют, а без алтына горюют.

- Копейка рубль бережет, а рубль голову стережет.

- Денег наживёшь — без нужды проживёшь.

- Деньги, что каменья: тяжело на душу ложатся.

- За свой грош везде хорош.

- С деньгами мил, без денег постыл.

- Деньги счет любят, а хлеб меру.

Пословицы об отношении к деньгам

Несмотря на высокую духовность, прослеживающуюся в устном творчестве народов, в целом, пословицы об отношении к деньгам выражают благосклонность к обеспеченным людям. Некоторые изречения прямо диктуют поведение, как в следующих примерах:

- Считай деньги в своем кармане!

- Добр Мартын, коли есть алтын.

- Богатый бедному не брат.

- На деньги ума не купишь.

- После Бога — деньги первые.

- Родню считай, денег не поминай; деньги считай, родни не поминай!

- При беде за деньгу не стой.

- Чужие деньги считать — не разбогатеть.

- Береги денежку про черный день!

- Не кланяюсь богачу, свои денежки плачу.

Пословицы о деньгах для детей

Народная мудрость и основы воспитания детей, а также формирование отношения к материальным средствам хорошо демонстрируют пословицы о деньгах для детей:

- Блюди хлеб про еду, а копейку про беду.

- Денежка без ног, а весь свет обойдет.

- Деньги — гости: то нет, то горсти.

- Была бы догадка, а на Москве денег кадка.

- Денежки — что голуби: где обживутся, там и поведутся.

- Трудно деньги нажить, а с деньгами и дураку можно жить.

- Добр Мартын, коли есть алтын; худ Роман, коли пуст карман.

- Кто до денег охоч, тот не спит и ночь.

- Без копейки рубля нет.

- Был бы ум, будет и рубль; не будет ума, не будет и рубля.

Пословицы и поговорки про деньги

Самые распространенные и употребляемые пословицы и поговорки про деньги знакомы нам с самого детства и воспринимаются как обычные прописные истины. Ну кому не известно «Копейка рубль бережет»? Ниже приведены еще несколько примеров, характеризующих денежные взаимоотношение в народе:

Ну кому не известно «Копейка рубль бережет»? Ниже приведены еще несколько примеров, характеризующих денежные взаимоотношение в народе:

- Гроша ломаного не стоит.

- Не пожалеть за рубль алтына; не придет рубль, так придет полтина.

- Долг платежом красен.

- Охал дядя, на чужие деньги глядя.

- Площадная речь, что надо деньги беречь.

- Уговор дороже денег.

- Монета карман не тянет.

- Мужик богатый гребет деньги лопатой.

- Здоров буду — и денег добуду.

Выберите правильное слово: арендовать, одолжить или одолжить

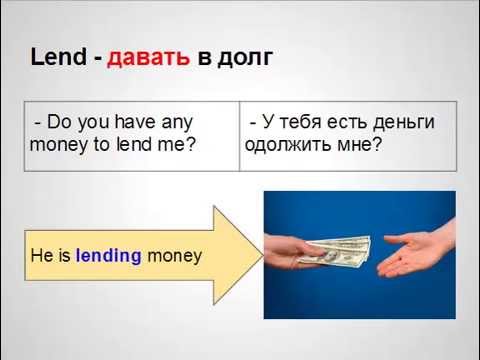

Носители языка часто путают слова «арендовать» и «заимствовать», когда говорят по-английски. Это понятно, потому что на первый взгляд эти слова кажутся очень похожими, но на самом деле они совершенно разные.

Основное различие между арендой и займом заключается в том, выплачиваются ли деньги за использование чего-либо. Когда вы снимаете что-то , вы платите за это деньги. Когда вы одалживаете что-то , вы используете это бесплатно и просто возвращаете позже.

арендовать [глагол] — платить за использование чего-либо в течение короткого времени или на постоянной основе.

Позвольте арендовать автомобиль для нашей поездки, а не садиться на поезд.

Я бы хотел снять эту квартиру, но это слишком дорого.

одолжить [глагол] — использовать что-то, что принадлежит кому-то другому, а затем вернуть это.

Можно мне ручку, пожалуйста?

Я забыл свой бумажник. Могу ли я занять 20 долларов?

Слово «аренда» также используется в обоих направлениях: Я снимаю свою квартиру у домовладельца , а домовладелец сдает квартиру по мне .

Использование «одолжить»

В английском языке всегда используйте «ссуду / ссуду» (никогда не сдавайте в аренду), когда говорите о получении денег. Это так, даже если вы платите проценты, например, по банковскому кредиту. Если вы покупаете квартиру, вы занимает под нее денег. Аналогично, банк ссужает денег.

Аналогично, банк ссужает денег.

Неправильно перепутать слова «заимствовать» и «одолжить». Путаница возникает из-за того, что оба слова описывают одно и то же действие. Однако «заимствовать» и «одолжить» описывают противоположных направлений этой транзакции.Человек, который дает вещь , дает в долг, а человек, который берет вещь , берет ее в долг . Изобразите это так:

Другой способ сказать то же самое: «Можете ли вы одолжить мне немного денег?» «Конечно, ты можешь одолжить это». Разница как раз в изменении темы предложения:

A: «Можно ли это I одолжить?» = «Может ли ты, , одолжишь мне?»

B: «Конечно, I могу одолжить вам». = «Конечно, , вы, , можете его одолжить.«

Просто будьте осторожны с предметом предложения. Если вы не уверены, что использовать, вы можете вернуться к изображению выше.

Если вы ошиблись с арендой, займом или ссудой, это в корне изменит смысл предложения. Это называется фатальной ошибкой. Итак, когда вы говорите, будьте осторожны с этими тремя глаголами. Если вам нужна помощь, ваш учитель всегда может помочь.

Это называется фатальной ошибкой. Итак, когда вы говорите, будьте осторожны с этими тремя глаголами. Если вам нужна помощь, ваш учитель всегда может помочь.

–

проистекает из того факта, что [установочная фраза] — может пониматься как «из-за… «или» происходит от того факта, что … «Если вы хотите узнать больше переходных фраз для описания причины, взгляните на Урок 4 нашего Курса переходов.

fatal error [имя существительное] — ошибка, которая убивает смысл вашего предложения и сделать его трудным или невозможным для понимания

протянуть руку [фразовый глагол] — помощь

Как дать семье деньги взаймы и не пожалеть об этом

Когда времена тяжелые, а денег мало, у вас могут быть ограниченные варианты того, куда обратиться, когда вам нужно получить немного наличных.Если у вас высокий кредитный рейтинг, возможно, вы сможете обратиться в свой банк. Но помните, что вам придется платить проценты сверх суммы денег, которые вы занимаете, а в некоторых случаях вам, возможно, придется заплатить комиссию за инициирование или выдачу кредита. Это сборы, взимаемые кредиторами за обработку вашего заявления. Они могут составлять до 1% и более от суммы кредита.

Это сборы, взимаемые кредиторами за обработку вашего заявления. Они могут составлять до 1% и более от суммы кредита.

Если это кажется непрактичным, ваша заслуга заключается в том, что вы тонете под водой, как гребная лодка с дырой в ней, или если вы не можете переварить идею обращения в финансовое учреждение, еще не все потеряно.Есть еще один способ получить ссуду. Самый быстрый способ получить столь необходимые деньги — это пойти к другу или члену семьи и попросить ссуду.

Если вы занимаетесь кредитованием, то есть если ваш дорогой племянник или зять приходит с просьбой занять деньги, может быть трудно отказать члену семьи в просьбе о предоставлении дружеского кредита. Но прежде чем вы откроете чековую книжку, будет разумно изучить некоторые аспекты семейных ссуд и возможные последствия.

Ключевые выводы

- Относитесь к ссудам, предоставленным друзьям и семье, как к коммерческой сделке и держите в стороне все свои эмоции.

- Не ожидайте, что вам вернут деньги, но если вы это сделаете, ожидайте, что это произойдет в медленные сроки.

- Составьте список вопросов, на которые вам нужно ответить, прежде чем открывать сундуки.

- Подумайте о том, чтобы подарить деньги вместо того, чтобы давать их взаймы.

- Не храните ссуду в секрете от супруга.

Высокая стоимость семейных ссуд

Финансирование не из дешевых. Просто посмотрите на рынок и посмотрите, сколько вы заплатите своему банку или другому финансовому учреждению процентов и комиссий.Вот почему многие люди обращаются к семье и друзьям. Эти кредиторы могут быть менее склонны взимать с вас что-либо сверх суммы денег, которую они вам ссудили.

Фактически, опрос 2018 года, проведенный Finder, показал, что примерно люди занимают около 184 миллиардов долларов ежегодно у друзей и семьи. Каждый третий опрошенный занимал деньги у знакомых, при этом средний размер кредита составлял около 3300 долларов.

«Американцы обращаются за ссудами к друзьям и семье, а не к крупным банкам, чтобы избежать увеличения долгов и дефолта по регулярным платежам», — пояснил Стив Трамбл, генеральный директор American Consumer Credit Counseling. «Даже несмотря на то, что задолженность по потребительским и студенческим ссудам превысила отметку в триллион долларов, молодые американцы по-прежнему наиболее охотно помогают нуждающимся друзьям и родственникам, что также может усугубить их собственный долг».

«Даже несмотря на то, что задолженность по потребительским и студенческим ссудам превысила отметку в триллион долларов, молодые американцы по-прежнему наиболее охотно помогают нуждающимся друзьям и родственникам, что также может усугубить их собственный долг».

Ключ к ссуде денег членам семьи — особенно если вы ожидаете, что деньги будут возвращены — это рассматривать сделку как бизнес-ссуду и не допускать к ней всех своих эмоций.

«Рассматривая ссуды между семьей и друзьями как деловую сделку, потребители могут защитить себя от разрушения важных отношений из-за денег», — добавил Трамбл.«Хотя вы можете почувствовать склонность помочь любимому с финансами, важно открыто говорить об ожиданиях выплаты, чтобы никто не остался в неведении или, что еще хуже, в минусе».

Как дать семье деньги взаймы и не пожалеть

Прежде чем одолжить

Рассмотрение ссуды, предоставленной другу или члену семьи, как коммерческой сделки — это первый способ убедиться, что этот процесс не разрушит прекрасные и ценные отношения. Эксперты советуют сделать несколько шагов, прежде чем открывать кошелек и оказывать финансовую поддержку членам семьи.

Эксперты советуют сделать несколько шагов, прежде чем открывать кошелек и оказывать финансовую поддержку членам семьи.

Сохраняйте низкие ожидания

Не ждите, что вернут деньги. Отправляйтесь в семейную ссуду с мыслью, что вы никогда больше не увидите эти деньги. Это не означает, что вы этого не сделаете — просто если и когда ссуда все-таки останется невыплаченной, вы не будете так разочарованы.

«Нет таких вещей, как ссуды между семьей и друзьями — это подарки», — сказала Мэри К. Келли, доктор философии. и автор книги Money Smart. «Это подарок, если вы дарите или получаете их, и подарок, если вам возвращают деньги.”

Ожидайте медленных повторных платежей

Келли подчеркнула, что характер семейной ссуды — без каких-либо профессиональных обязательств — меняет динамику ссуды. «Причина, по которой людям нужны ссуды от друзей и семьи, заключается в том, что они, как правило, не могут получить ссуду где-либо еще», — пояснила она. «Финансовое учреждение не даст им ссуду, или, если они дадут, процентная ставка будет слишком высока, чтобы быть полезной».

«Финансовое учреждение не даст им ссуду, или, если они дадут, процентная ставка будет слишком высока, чтобы быть полезной».

Она подчеркнула, что люди, берущие взаймы у семьи и друзей, не относятся к этим займам так серьезно, как к банкам, поэтому они гораздо более небрежно относятся к возврату денег.Келли отмечает, что это безвыходная ситуация.

«С близкими родственниками и друзьями вы действительно не можете требовать залог или выплату процентов и рассчитывать на сохранение хороших отношений», — добавила она.

Составьте контрольный список

Кевин Мерфи, старший финансовый консультант McGraw-Hill Federal, кредитного союза в Нью-Джерси, советует составить контрольный список, если вы планируете одолжить деньги члену семьи.

«Иногда у человека может не быть кредитной истории или он может нанести такой серьезный ущерб своей кредитной истории, что ему придется искать другие альтернативы», — сказал он.«Часто у этого члена не будет другого выбора, кроме как обратиться к члену семьи за ссудой. Я всегда рекомендую друзьям и членам семьи рассматривать это как деловую сделку ».

Следовательно, если члена семьи или друга просят одолжить деньги, вот важный список вопросов, на которые нужно ответить, прежде чем давать взаймы:

- Просил ли этот человек у меня деньги в прошлом?

- Если да, то вернули ли мне деньги?

- Мне вернули деньги в кратчайшие сроки?

- Какова вероятность того, что мне вернут деньги на этот раз?

- На что будут использоваться средства?

Еще один важный вопрос, на который вам нужны ответы. Как вы планируете вернуть ссуду? «Это чрезвычайно важно, потому что у большинства из них добрые намерения», — добавил Мерфи.«Однако, если их доходы уже учтены для оплаты всех других обязательств, где будет иметь место ваше« обещание »?» Мерфи сказал, что наличие документов для привлечения к ответственности обеих сторон может смягчить многие проблемы, связанные с семейными займами.

«Просто убедитесь, что контракт охватывает важнейший вопрос платежей, в частности, что произойдет, если кредит останется невыплаченным», — сказал он. «Возможно, вам придется разработать несколько различных вариантов погашения для разных сценариев.»

«Возможно, вам придется разработать несколько различных вариантов погашения для разных сценариев.»

Помните IRS

Вы можете отказаться от идеи давать деньги взаймы и рассматривать их как подарок. Это значительно упрощает сохранение ваших отношений, особенно если вы никогда не ожидаете возврата кредита. Но есть одна вещь, о которой вам следует знать.

Когда дело доходит до подарков, вы должны помнить правила, установленные дядей Сэмом. Начиная с 2018 налогового года, Налоговая служба (IRS) имеет правило налога на дарение в размере 15000 долларов США.Небольшая ссуда будет незамеченной, но если вы не взимаете проценты по ссуде на эту сумму или более, это может считаться подарком. Для получения дополнительной информации нажмите здесь.

Без секретов

Если вы женаты или состоите в отношениях, в которых у вас есть общий банковский счет с супругом, убедитесь, что он согласен с вашим решением одолжить деньги родственнику.

«Если вы одалживаете деньги члену семьи, это может вызвать напряжение в ваших денежных запасах, но, что гораздо важнее, в вашем браке», — сказал Мерфи. «Это очень важно. В случае обращения убедитесь, что вы сразу же подключили своего партнера ».

Итог

Нет гарантии, что семейный заем не принесет разочарований и конфликтов, но это не помешает нам помогать людям, которых мы любим больше всего. Если вы согласны одолжить деньги своей семье, лучшее, что вы можете сделать — это составить план. Обязательно сформулируйте ожидания, составьте договор и убедитесь, что ваш супруг знает, что ссуда происходит.

ссуд от друзей: как попросить ссуду

Эми Алвес, 27 лет, и ее близкий друг Уэс Кнапп, 31 год, с тех пор, как были соседями в колледже, давали друг другу небольшие краткосрочные ссуды.В целом, они брали взаймы и ссужали друг другу около 10 раз, от 20 до нескольких сотен долларов. «Мы так долго были друзьями — и мы всегда уважали [наши ссуды] друг другу — [что] у нас есть такой уровень доверия», — говорит Эми.

Эти двое обычно просят друг друга о помощи в оплате счетов в последнюю минуту. «У нас никогда не было никаких основных правил», — говорит Эми. «Это было просто:« Эй, это моя ситуация, могу я занять эту сумму? Это когда мне заплатят, так что я дам вам деньги тогда ».'»

«У нас никогда не было никаких основных правил», — говорит Эми. «Это было просто:« Эй, это моя ситуация, могу я занять эту сумму? Это когда мне заплатят, так что я дам вам деньги тогда ».'»

Хотя Эми и Уэс любят, чтобы их денежные отношения были случайными, это не всегда самый безопасный способ занять у друга. Если вам нужно попросить друга об этой (довольно серьезной) услуге, помните, что — независимо от того, насколько вы уверены в — ваш друг, вероятно, скептически относится к тому, что вы можете вернуть сумму.

На то есть веская причина: по словам авторов книги Жанны Флеминг и Леонарда Шварц, 95% взрослых американцев ссужали деньги друзьям или членам семьи, но в отношении самых крупных ссуд 43% заявили, что они не погашены полностью.

Имея это в виду, вот несколько продуманных способов обратиться к друзьям за ссудой.

Спросите совета в первую очередь, во-вторых, об услугах, в-третьих, о деньгах

Деньги — не единственная помощь, которую могут оказать ваши друзья. Друзья могут предложить множество советов и ресурсов, которые помогут вам найти способ самостоятельно сэкономить деньги — более безопасный путь. Может быть, ваш друг знает какой-нибудь драматический способ сократить свои расходы на жизнь, чтобы заработать деньги, или быстрый побочный концерт, который мог бы принести эти деньги.Или, может быть, он или она может помочь вам сэкономить: например, предложение присмотра за детьми может сократить ваши расходы на 100 долларов и более. А если вам нужен новый костюм для собеседования, попробуйте делать покупки в шкафу друга, а не в торговом центре.

Друзья могут предложить множество советов и ресурсов, которые помогут вам найти способ самостоятельно сэкономить деньги — более безопасный путь. Может быть, ваш друг знает какой-нибудь драматический способ сократить свои расходы на жизнь, чтобы заработать деньги, или быстрый побочный концерт, который мог бы принести эти деньги.Или, может быть, он или она может помочь вам сэкономить: например, предложение присмотра за детьми может сократить ваши расходы на 100 долларов и более. А если вам нужен новый костюм для собеседования, попробуйте делать покупки в шкафу друга, а не в торговом центре.

Актуальные новости

Успокойте друга

Если вы все же решите попросить бабло, «пусть [ваш друг] легко откажется», — скажет моя подруга Кимберли Палмер, автор новой книги «Заработок поколения: Руководство для молодых специалистов по расходам, сбережению и отдаче». .«Принуждать кого-то одолжить вам деньги только разрушит дружбу — и [не] поможет вам финансово — поэтому вы должны начинать любой разговор, подчеркивая, что они должны чувствовать себя комфортно, отказывая вам и помогать вам только в том случае, если они действительно этого хотят», она предлагает.

Будьте конкретны и правдивы

Не просите 200 долларов просто так, не упомянув, для чего они конкретно будут использованы. Ваш друг заслуживает того, чтобы знать, как будут использоваться его или ее деньги, поэтому определите свои потребности.Это из-за того, что у вас мало арендной платы в этом месяце или вы хотите заплатить за билеты на концерт? Будь честным.

Записать

Это сделано для защиты ваших интересов. Эми и Уэс всегда поддерживали устные договоренности, но им может повезти, что у них всегда все получалось. Соглашение может быть таким же простым, как лист бумаги, в котором указывается, сколько вы занимаетесь, по каким причинам, а также как и когда вы вернете своему другу. Включите ваши имена, дату и подписи.

Если вы хотите, чтобы контракт выглядел более профессиональным, такой сайт, как LoanBack, поможет вам составить кредитный документ между вами и вашим другом.Это стоит от 15 до 30 долларов, в зависимости от того, насколько сложным вы хотите заключить соглашение. Контракты, заключенные на этом сайте, имеют обязательную юридическую силу. Также есть Virgin Money, которая может составлять соглашение и управлять процессом погашения. Это дороже, около 100 долларов, но это может вселить в вашего друга уверенность, зная, что сайт действительно пойдет за вами из-за денег, если вы откажетесь.

Контракты, заключенные на этом сайте, имеют обязательную юридическую силу. Также есть Virgin Money, которая может составлять соглашение и управлять процессом погашения. Это дороже, около 100 долларов, но это может вселить в вашего друга уверенность, зная, что сайт действительно пойдет за вами из-за денег, если вы откажетесь.

Вернуть услугу … а потом еще

Эми и Уэс обычно расплачиваются друг с другом небольшим бонусом в знак признательности.«Дело не в том, что мы устанавливаем сумму процентов, — говорит Эми. «Это было больше похоже на:« Большое спасибо за оказанную мне огромную услугу; я добавлю 10 дополнительных баксов, когда верну тебе »».

Называйте это как хотите, но немного больше, чтобы выразить вашу признательность, — это то, что можно сделать по-дружески.

Подробнее на MoneyWatch: Фото любезно предоставлено: фотопоток AMagill на Flickr

Когда люди просят одолжить деньги, их слова могут предсказать, вернут ли они их — Quartz

Слова, которые используют люди, многое говорят об их личности, эмоциях и мышлении. И те, которые они используют, когда просят одолжить деньги, как выясняется, также многое говорят о том, вернут ли они деньги другим.

И те, которые они используют, когда просят одолжить деньги, как выясняется, также многое говорят о том, вернут ли они деньги другим.

Согласно новому исследованию, заемщики, которые пытаются апеллировать к эмоциональной стороне своих потенциальных кредиторов — например, упоминая Бога, развод или потребности членов семьи — с меньшей вероятностью выполнят свои обязательства по кредиту (что-то, что нужно сохранить. не обращайте внимания, когда наши приятели или члены семьи пытаются уйти от нас).

С другой стороны, люди, которые упоминают такие стремления, как аспирантура или свадьба, с большей вероятностью вернут свои ссуды.

Результаты были представлены на Летней конференции в Боулдере по принятию финансовых решений потребителями на этой неделе и основаны на исследованиях профессоров Колумбийского университета Одеда Нетцера и Алена Лемера и профессора Делавэрского университета Михала Герценштейна. Исследование продолжается и еще не опубликовано.

Команда проанализировала текст более чем 18 000 запросов на кредит, сделанных в период с 2007 по 2008 год через веб-сайт однорангового кредитования в США Prosper, чтобы определить, какие слова чаще всего встречаются в 33% ссуд за этот период, которые в конечном итоге перешли в дефолт. .(Помните, США были тогда на пороге серьезной рецессии, а Проспер только начинал.) дефолт. Вероятность дефолта заемщиков, использовавших в своих заявках словосочетание «ссуда до зарплаты», была в 2,7 раза выше, чем в среднем.

.(Помните, США были тогда на пороге серьезной рецессии, а Проспер только начинал.) дефолт. Вероятность дефолта заемщиков, использовавших в своих заявках словосочетание «ссуда до зарплаты», была в 2,7 раза выше, чем в среднем.

Вежливость (использование таких слов и терминов, как «привет», «спасибо» и «благослови тебя») коррелирует с более высокими показателями по умолчанию, как и использование будущего времени («не буду», «буду иметь»).И то, и другое, как правило, коррелирует с обещаниями, которые человек не намерен выполнять, сказал Нецер на конференции. Между тем, люди, которые ссылались на признаки финансовой стабильности и проявляли финансовую грамотность с помощью таких фраз, как «отличный кредит» и «более низкие процентные ставки», с большей вероятностью вернули свои ссуды.

Группа обнаружила, что анализ слов, используемых в первоначальных заявках на получение кредита, может улучшить способность прогнозировать неплатежи по кредитам на 4-5,7% по сравнению с традиционно используемой информацией, такой как кредитные рейтинги и другие финансовые показатели, которые, по оценке исследователей, могли бы избавить кредиторов Prosper от проигрывает более $ 1. 4 миллиона ссуд обанкротились.

4 миллиона ссуд обанкротились.

Выводы приобретают большее значение в мире, где все большее количество кредитов начинает происходить через Интернет, без кадрового специалиста, который когда-то мог уловить сомнительный язык тела.

Вместо реальных людей мы можем найти значимые следы личности в словах, которые люди используют, — сказал Нетцер.

Безусловно, принятие решения о ссуде, частично основанное на грамматике, правописании и выборе слов заемщика, может непреднамеренно настроить кредиторов против таких групп, как иммигранты, с плохим английским языком.

«Одно из преимуществ академической профессии — это способность изучать вещи, не задумываясь об этических вопросах реализации этих процессов», — сказал Нетцер. «Когда дело касается людей, банков и кредиторов, действительно использующих эти методы, необходимо учитывать этические вопросы».

я / samanthasomebody

Я писал о ссуде денег друзьям и семье. Я обратился к этой теме несколько лет назад, потому что по мере того, как мое личное финансовое положение улучшалось, я мог помочь. Однако не так давно в моей жизни я оказался в противоположной ситуации. Мое финансовое положение не стабилизировалось, и я, скорее всего, оказался в положении нужды, а не в положении даяния.

я / samanthasomebody

Я писал о ссуде денег друзьям и семье. Я обратился к этой теме несколько лет назад, потому что по мере того, как мое личное финансовое положение улучшалось, я мог помочь. Однако не так давно в моей жизни я оказался в противоположной ситуации. Мое финансовое положение не стабилизировалось, и я, скорее всего, оказался в положении нужды, а не в положении даяния. Я занимал деньги, чтобы оплатить расходы, включая перенесенный остаток на моих кредитных картах. Я променял один долг на другой. К тому времени, когда мне нужно было создать эту цепочку заимствований, я двигался к лучшему финансовому положению, но меня там не было. Пройдет еще несколько месяцев, прежде чем у меня появится положительный денежный поток благодаря новой работе с более высоким доходом и значительным сокращением расходов на жизнь. Это было до «Consumerism Commentary», когда я узнал об управлении деньгами из таких мест, как дискуссионная доска «Жить по средствам» для разношерстных дураков.

Я занимал деньги, чтобы оплатить расходы, включая перенесенный остаток на моих кредитных картах. Я променял один долг на другой. К тому времени, когда мне нужно было создать эту цепочку заимствований, я двигался к лучшему финансовому положению, но меня там не было. Пройдет еще несколько месяцев, прежде чем у меня появится положительный денежный поток благодаря новой работе с более высоким доходом и значительным сокращением расходов на жизнь. Это было до «Consumerism Commentary», когда я узнал об управлении деньгами из таких мест, как дискуссионная доска «Жить по средствам» для разношерстных дураков.

Обращение за помощью требует определенного уровня смирения и готовности быть открытым и честным в отношении своего финансового положения, а это может быть сложно, когда личные финансы по-прежнему являются темой, которую большинство людей избегает.Когда вы превращаете личные отношения в деловые, возникает значительный риск того, что ваши личные отношения будут разрушены. Если вы дорожите своими личными отношениями, вам следует полностью избегать занимать деньги. Даже если вы вернете ссуду полностью и вовремя, это может навсегда изменить характер ваших отношений.

Обращение за помощью требует определенного уровня смирения и готовности быть открытым и честным в отношении своего финансового положения, а это может быть сложно, когда личные финансы по-прежнему являются темой, которую большинство людей избегает.Когда вы превращаете личные отношения в деловые, возникает значительный риск того, что ваши личные отношения будут разрушены. Если вы дорожите своими личными отношениями, вам следует полностью избегать занимать деньги. Даже если вы вернете ссуду полностью и вовремя, это может навсегда изменить характер ваших отношений.

Если они настаивают на процентной ставке 5%, рассмотрите другие варианты, но если это ваш единственный возможный способ удовлетворить ваши краткосрочные финансовые потребности, согласитесь с этим.

Если они настаивают на процентной ставке 5%, рассмотрите другие варианты, но если это ваш единственный возможный способ удовлетворить ваши краткосрочные финансовые потребности, согласитесь с этим. Если он или она предпочитают поддерживать неформальные отношения, придерживайтесь такого подхода, но действуйте так, как если бы ссуда была формальной, юридической связью.

Если он или она предпочитают поддерживать неформальные отношения, придерживайтесь такого подхода, но действуйте так, как если бы ссуда была формальной, юридической связью. Проспер управляет платежами и помогает оформить кредит. Это ненужный шаг и ненужные расходы. Prosper будет снимать процент с каждого платежа. Нет необходимости привлекать третью сторону. Если кредитор захочет организовать его, вы все равно можете согласиться на ссуду, но как заемщик я бы не предлагал поднимать эту тему.

Проспер управляет платежами и помогает оформить кредит. Это ненужный шаг и ненужные расходы. Prosper будет снимать процент с каждого платежа. Нет необходимости привлекать третью сторону. Если кредитор захочет организовать его, вы все равно можете согласиться на ссуду, но как заемщик я бы не предлагал поднимать эту тему.

Как кредитор, он может служить предметом обсуждения. Как заемщик, он должен четко вписываться в этический кодекс.

Как кредитор, он может служить предметом обсуждения. Как заемщик, он должен четко вписываться в этический кодекс.

Этот друг или член семьи может быть готов совместно подписать ссуду или предоставить залог, если вы не соответствуете другим требованиям.

Этот друг или член семьи может быть готов совместно подписать ссуду или предоставить залог, если вы не соответствуете другим требованиям. Предполагая, что вы платите в рассрочку, попросите их подтвердить получение каждого из ваших платежей, чтобы свести к минимуму любые споры о том, сколько вы еще должны.Если вы собираетесь опоздать с платежом, сообщите им об этом заранее, объясните, почему, и скажите, когда ожидать свои деньги. Важно не выглядеть уклоняющимся от ответственности.

Предполагая, что вы платите в рассрочку, попросите их подтвердить получение каждого из ваших платежей, чтобы свести к минимуму любые споры о том, сколько вы еще должны.Если вы собираетесь опоздать с платежом, сообщите им об этом заранее, объясните, почему, и скажите, когда ожидать свои деньги. Важно не выглядеть уклоняющимся от ответственности. Это свидетельствует о вашем стремлении производить платежи и повышает доверие к кредитору. Условия должны включать в себя, когда вы начнете платить им, сколько и как часто вы будете платить, как будет производиться платеж, когда должен быть произведен каждый платеж и когда ссуда будет выплачена полностью. Включите, что произойдет, если вы пропустите или задержите платеж; предложение уплаты пени за просрочку платежа желательно.Вы можете предложить что-то ценное в качестве залога. Когда обе стороны договорятся о письменных условиях, обе стороны должны подписать документ.

Это свидетельствует о вашем стремлении производить платежи и повышает доверие к кредитору. Условия должны включать в себя, когда вы начнете платить им, сколько и как часто вы будете платить, как будет производиться платеж, когда должен быть произведен каждый платеж и когда ссуда будет выплачена полностью. Включите, что произойдет, если вы пропустите или задержите платеж; предложение уплаты пени за просрочку платежа желательно.Вы можете предложить что-то ценное в качестве залога. Когда обе стороны договорятся о письменных условиях, обе стороны должны подписать документ. Установите напоминание в своем цифровом календаре.Если можете, расплатитесь пораньше. Ваши отношения могут действительно улучшиться.

Установите напоминание в своем цифровом календаре.Если можете, расплатитесь пораньше. Ваши отношения могут действительно улучшиться.