Как накопить нужную сумму денег: онлайн-калькулятор

Валюта, в которой происходит накопление {$ currency.symb $}

Первоначальная сумма {$ currency.symb $}

Дата вклада

Ставка %

Начисление процентов {$ rate_addition.name $}

с капитализацией

я не буду делать регулярные пополнения этого вкладаПополнения {$ currency.symb $} {$ addition.name $}

Я хочу накопить {$ currency.symb $}

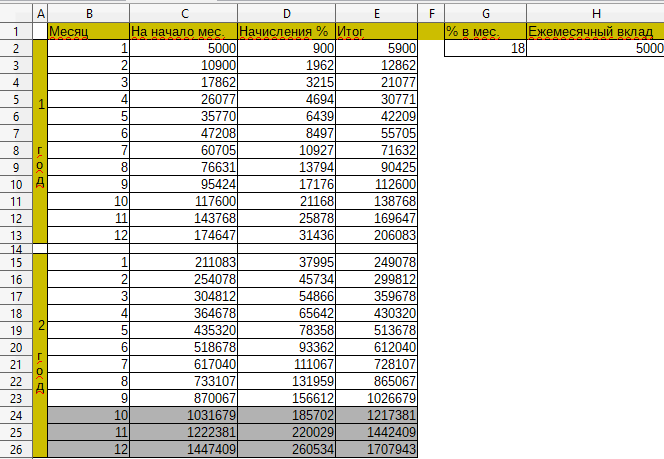

Результаты расчёта

По состоянию на {$ FormatDate(data.start) $} года (через {$ results.days|number:0 $} {$ Word.day_pluralize(results.days) $}) на

вашем счету будет находиться {$ results.total|number:2 $} {$ currency.symb $}.

0″>

За это время вами будет сделано {$ (results.total_addition_amount / data.addition_amount)|number:0 $} {$ Word.addition_pluralize(results.total_addition_amount / data.addition_amount) $} на общую сумму {$ results.

Советами о том, как накопить деньги для приобретения квартиры, машины, мебели или другой покупки, которую вы не можете совершить сразу, пестрят сайты, периодические издания и методические руководства для мечтателей. Большинство источников предлагают каждый месяц откладывать 10% зарплаты и выгодно вкладывать эту сумму в рост. Идея, безусловно, плодотворная, но на деле скопить нужную сумму таким образом удается каждому третьему, а откладывать деньги для инвестиций получается только у одного из двадцати.

С тем, что откладывать деньги нужно, согласны многие, но одних благих намерений недостаточно. Изучение методик накопления приносят столько же пользы, как обучение вождению автомобиля по схеме – «Крути руль и нажимай на педали» или плаванию – «Прыгай в воду и плыви». Некоторым умение правильно обращаться с деньгами достается по наследству, кто-то обладает достаточной целеустремленностью, но большинству простых смертных искусство накопления приходится постигать самостоятельно и мучительно.

Мы хотим поделиться с вами пятью практическими рекомендациями, действенность которых проверена практикой. Надеемся, они будут полезны тем, кто не сомневается в целесообразности накопления денег и их инвестирования.

1. Определитесь с необходимой суммой

Вы должны совершенно определено знать, сколько денег вы должны собрать и зачем. Если вы планируете инвестировать, узнайте точную сумму и условия вложения денег, тогда откладывание денег превратиться не в череду лишений, а в этап прибыльного дела. Узнайте как можно больше об объекте инвестирования или вложения накоплений.

Почувствуйте вкус накопительства. Если до сих пор вам ни разу не удалось сократить привычные расходы, чтобы собрать деньги для ремонта квартиры или покупки нового телефона, вряд ли вы осилите инвестирование. Потренируйтесь, откладывая несколько месяцев деньги на что-нибудь не слишком дорогое, например, ноутбук или поездку в отпуск.

2. Увеличьте откладываемую ежемесячно сумму

Рекомендуемые многими авторами 10% доходов вы можете откладывать без напряжения, но и результаты такого накопления будут мизерными. Посчитайте, сколько денег вы получите через год, и что вы сможете себе на них позволить. Прогресс становится очевидным и радостным, когда вы каждый месяц откладываете не меньше 30%, желательно довести эту цифру до 70%. Да, это непросто, но эффективно. Найдите возможность дополнительного заработка, смените место работы, постарайтесь заработать нужную сумму как можно быстрее – собирать 10 лет на покупку автомобиля, компьютера или нового дивана слишком утомительно.

Посчитайте, сколько денег вы получите через год, и что вы сможете себе на них позволить. Прогресс становится очевидным и радостным, когда вы каждый месяц откладываете не меньше 30%, желательно довести эту цифру до 70%. Да, это непросто, но эффективно. Найдите возможность дополнительного заработка, смените место работы, постарайтесь заработать нужную сумму как можно быстрее – собирать 10 лет на покупку автомобиля, компьютера или нового дивана слишком утомительно.

3. Автоматизируйте

Создайте условия, при которых счет будет пополняться автоматически, а тратить деньги станет сложно. Обеспечьте перевод части зарплаты на счет в банке. В некоторых интернет-банках можно настроить автоматический перевод определенной суммы денег с основного счета на сберегательный. Не носите с собой все наличные и не пользуйтесь кредитными карточками – это прямой путь к расточительности.

4. Разделите деньги, которые остаются на расходы, на несколько частей

Не смешивайте купюры, предназначенные для оплаты квартиры с деньгами на питание, бензин, одежду и т. д. Планируйте расходы и следите за своими тратами.

д. Планируйте расходы и следите за своими тратами.

5. Освойте навыки экономии

Если вы получаете удовольствие от покупки приятных и ненужных мелочей, придется пару месяцев уделить переподготовке. Тренироваться нужно «на кошках», то есть на мелочах, которые вы покупаете часто – обращайте внимание на цены, подсчитывайте количество товаров и анализируйте свою потребность в них. Это не скаредность, а умение обращаться с деньгами.

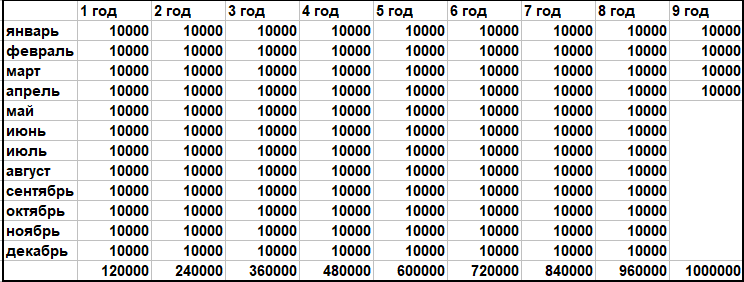

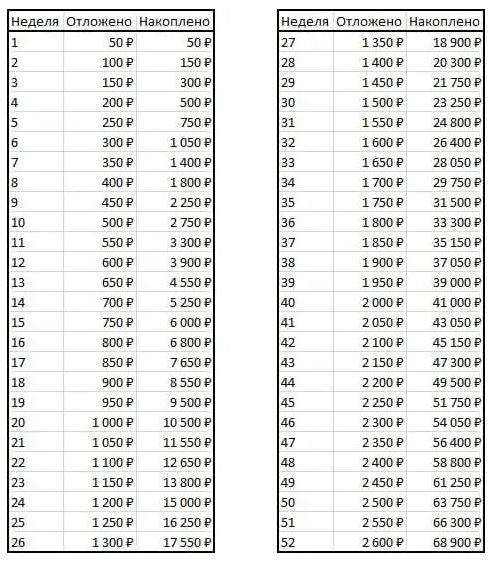

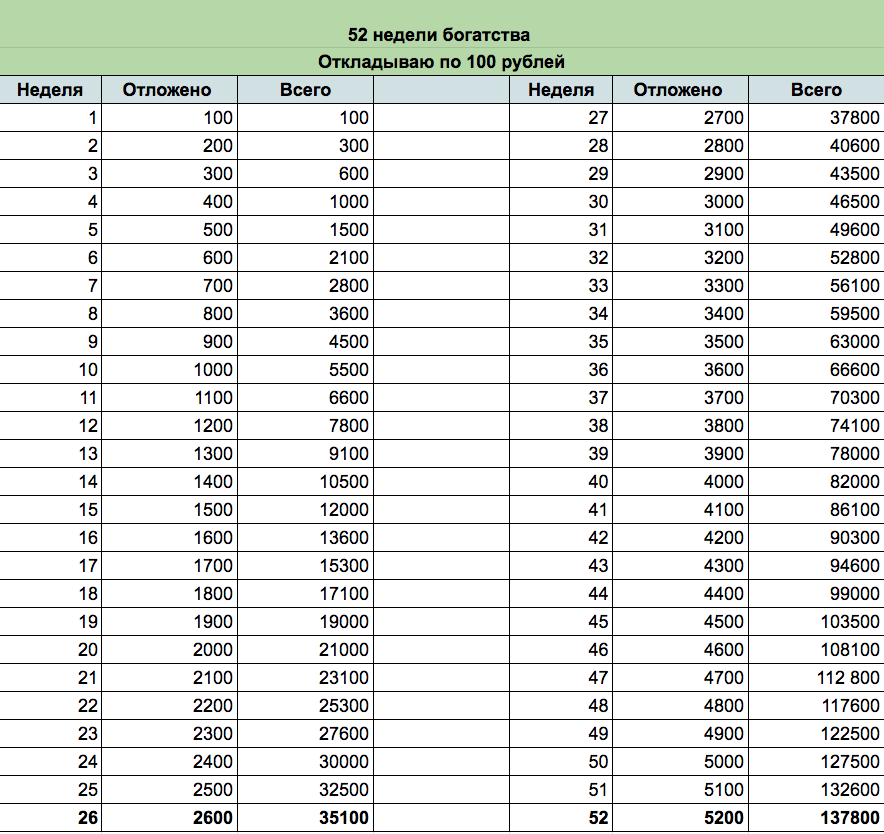

Научившись экономить, вы сможете пополнять банковский счет не на 10%, которые растянут исполнение мечты на долгие месяцы или годы, а на 30 или больше процентов. Наш калькулятор поможет вам спланировать накопление необходимой суммы.

App Store: Депозитный калькулятор

Описание

Копилка – самый легкий способ накопить миллион.

С копилкой вы сможете купить квартиру за пять лет без ипотеки.

Копилка это депозитный калькулятор с бесконечной вариативностью. Изменяйте сумму которую хотите накопить, процентную ставку по депозиту, срок вклада и наблюдайте в реальном времени сколько нужно откладывать каждый месяц, чтобы достичь поставленной цели.

Создавайте цели. Копилка сгенерирует план взносов и каждый месяц будет напоминать, чтобы вы не забыли пополнить депозит. Все параметры цели будут у вас как на ладони, а чтобы отслеживать накопления достаточно трех касаний экрана в месяц.

Спецификации.

— Ведение целей.

— Автоначисление процентов.

— Бесконечная вариативность депозитов.

— Очень простая и удобная система трекинга.

— Напоминания о необходимости пополнить банковский депозит.

— Мультивалютность.

Версия 1.1

Приложение было обновлено компанией Apple, чтобы в нем отображался значок приложения Apple Watch.

• Исправление ошибок.

Оценки и отзывы

Оценок: 21

Не удалилась реклама

Приложение классное и удобное но есть несколько моментов.

Оплатила удаление рекламы, но она никуда не делась и постоянно всплывает. Исправьте пожалуйста.

Небольшое пожелание: добавьте пожалуйста возможность задать имя целям.

ДЕПОЗИТНЫЙ калькулятор!

Не работает кнопка «.» поэтому нет возможности выбрать десятые доли процентов! Название предполагает, что будет открыт депозитный сберегательный счёт, а это вряд ли возможно с нуля! При этом часть депозитов не имеет возможности пополнятся. Поэтому интересно было бы знать за какой период накопится нужная сумма только на процентах! Нет возможности указать уже имеющуюся сумму! Необязательно, что все копят с нуля, а если есть стартовый капитал, то и накопления будут идти быстрее! Хорошо, что приложение бесплатное, не Жалко удалить))

Топи

Отпор

Разработчик Vlad Polyanskiy не сообщил Apple о своей политике конфиденциальности и используемых им способах обработки данных.

Нет сведений

Разработчик будет обязан предоставить сведения о конфиденциальности при отправке следующего обновления приложения.

Информация

- Провайдер

- Vlad Polyanskiy

- Размер

- 38,4 МБ

- Категория

- Финансы

- Возраст

- 4+

- Copyright

- © Vlad Polyanskiy

- Цена

- Бесплатно

- Поддержка приложения

Другие приложения этого разработчика

Вам может понравиться

Калькулятор миллионера — Как выйти на пенсию с миллионом долларов

30

Количество лет до того, как ваши сбережения достигнут 1 миллиона долларов

741 923 долларов

Сколько будет стоить 1 миллион долларов в сегодняшних долларах

Исходя из чисел выше, вы будете миллионер в 30 лет . Если вы начнете сегодня, это означает, что вы достигнете своей цели в пересчете на инфляцию в 2051 . Ваши сбережения в миллион долларов будут стоить 741 923 долларов в сегодняшних долларах (с поправкой на инфляцию) в то время. В качестве альтернативы вы достигнете своей цели в пересчете на инфляцию (сегодняшние доллары) через 2055 .

Если вы начнете сегодня, это означает, что вы достигнете своей цели в пересчете на инфляцию в 2051 . Ваши сбережения в миллион долларов будут стоить 741 923 долларов в сегодняшних долларах (с поправкой на инфляцию) в то время. В качестве альтернативы вы достигнете своей цели в пересчете на инфляцию (сегодняшние доллары) через 2055 .

Чтобы нацелить 1 миллион долларов США к 2041 , измените одно из следующих:

- Измените первоначальную сумму инвестиций на 143 194 долларов .

- Измените сумму депозита на 1530 долларов США в месяц .

| Год | Год Проценты | Совокупный процент | Совокупный депозит | Остаток | Скорректированный с учетом инфляции остаток 9 0039 |

| 2021 | 2 122 долл. США | 2 122 долл. США | 5 000 долл. США | 26 527 долл. США США | 26 934 долл. США |

| 2022 9 0039 | 2796 долларов | 4918 долларов | 11000 долларов | 34953 долларов | 34983 долларов |

| 2023 90 039 | 3 526 долл. США | 8 445 долл. США | 17 000 долл. США | 44 080 долл. США | 43 554 долл. США |

| 2024 | 4 317 долл. США | 12 762 долл. США | 23 000 долл. США 9003 9 | $53,963 | 52 684 долл. США |

| 2025 | 5 173 долл. США | 17 935 долл. США | 29 000 долл. США | 64 долл. США ,667 | 62 414 |

| 2026 | 6 101 | 24 036 | 35 000 долларов | 76 долларов ,259 | $72 790 |

| 2027 | 7 105 долл. США | 31 141 долл. США | 41 000 долл. США | 88 814 долл. США | 83 857 долл. США |

| 2028 9003 9 | 8,19 $3 | 39 334 $ | $ 47 000 | $ 102 410 | $ 95 666 |

| 2029 | $9 ,371 | 48 705 | 53 000 | 117 135 | 108 272 |

| 2030 | 10 647 долл. США США | 59 351 долл. США | 59 000 долл. США | 133 082 долл. США | 121 733 долл. США |

| 2031 | 12 028 долл. США | 71 379 долл. США | 65 000 долл. США | 150 долл. США ,353 | 136 111 долларов |

| 2032 | 13 525 долларов | 84 904 долларов | 71 000 долларов | 169 долларов, 057 | 151 473 $ |

| 2033 | $ 15 145 | $ 100 049 | $ 77 000 | $ 189 314 | 167 891 |

| 2034 | 16 900 долларов | 116 949 долларов | 83 000 долларов | 211 252 долларов | 185 441 долларов |

| 2035 | 18 801 $ | 135 750 $ | 89 000 $ | 235 010 $ | 204 206 $ |

| 2036 9 0039 | 20 859 $ | $ 156 609 | $ 95 000 | $ 260 741 | $ 224 274 |

| 20 37 | 23 089 долл. США США | 179 698 долл. США | 101 000 долл. США | 288 607 | $ 245 740 |

| 2038 | $ 25 503 | $ 205 201 | $ 107 000 | 318 787 долларов | 268 706 долларов |

| 2039 | 28 118 долларов | 233 318 долларов | 113 000 долларов | 351 471 | 293 280 долларов |

| 2040 | 30 949 | 264 268 долларов | 11 долларов 9 000 | 386 868 долл. США | 319 579 долл. США |

| 2041 | 34 016 долларов | 298 284 долларов | 125 000 долларов | 425 202 долларов | 347 728 долларов |

| 2042 | 37 338 долл. США | 335 622 долл. США | 131 000 долл. США | 466 719 долл. США | 377 862 долл. США |

| 2043 | 40 934 | 376 556 долларов | 137 000 долларов | 511 681 долларов | 410 124 долларов | 9 0050

| 2044 | 44 830 долл. США США | 421 386 долл. США | $ 143 000 | $ 560 375 | $ 444 669 |

| 2045 | $ 49 049 | $ 47035 | $149 000 долларов | 613 111 долларов | 481 662 долларов |

| 2046 | 53 618 долларов | 524 053 долларов | 155 000 долл. США | 670 224 долл. США | 521 281 долл. США |

| 2047 | 58 566 долл. США | 58 долл. США 2 619 | 161 000 долл. США | 732 077 долл. США | 563 716 долл. США |

| 2048 | 63 925 долларов | 646 544 долларов | 167 000 долларов | 799 064 долларов | 609 171 долларов |

| 2049 | 69 729 долларов | 716 273 долларов | 173 000 долларов | 871 611 долларов | 65 долларов 7 864 |

| 2050 | 76 014 | 792 288 | 179 000 долларов | 950 180 долларов | 900 38 710 031|

| 2051 | 82 822 | 875 109 | 185 000 долларов | 1 035 269 долларов | 765 922 долларов |

| 2052 | 90 194 900 долларов 39 | 965 303 долл. США США | 191 000 долл. США | 1 127 421 долл. США | 825 808 долл. США |

| 2053 | 98,1 долл. США 78 | 1 063 480 долл. США | 197 000 долл. США | 1 227 221 долл. США | 889 977 долл. США |

| 2054 | 9 0038 106 824 долл. США1 170 305 долл. США | 203 000 долл. США | 1 335 305 долл. США | 958 740 долларов | |

| 2055 | 112 984 долларов | 1 283 289 долларов | 207 000 долларов | 1 412 300 долларов | 1 006 932 долларов |

Калькулятор сбережений миллионеров

В вашем веб-браузере отключен JavaScript.

Вам необходимо включить его, чтобы использовать наши калькуляторы на основе JavasSript.

Хотите стать миллионером? Разве не все? С другой стороны, вы можете просто захотеть сэкономить миллион долларов. Этот калькулятор поможет вам рассчитать, сколько времени потребуется, чтобы накопить миллион долларов, исходя из ваших текущих сбережений и будущих ежемесячных депозитов.

Сначала введите первоначальные инвестиции. Затем предоставьте еженедельный, ежемесячный, ежеквартальный или годовой депозит, который вы планируете делать. Завершите, включив годовую процентную ставку вашего счета и средний уровень инфляции. Нажмите «РАССЧИТАТЬ», и вы увидите, сколько лет пройдет, прежде чем ваш счет достигнет 1 миллиона долларов. Но не слишком воодушевляйтесь. Вы также увидите, сколько будет стоить этот будущий 1 миллион долларов в сегодняшних долларах.

CalculatorRates

Сегодняшние сберегательные ставки

В следующей таблице показаны текущие ставки для сберегательных счетов, процентных расчетных счетов, компакт-дисков и счетов денежного рынка. Используйте фильтры вверху, чтобы установить начальную сумму депозита и выбранные продукты.

Знай статистику: как стать миллионером

Если вы верите, что когда-нибудь станете миллионером, вы принадлежите к очень оптимистично настроенному меньшинству американцев. Опрос AP/CNBC, проведенный в 2011 году, показал, что двое из десяти американцев считают, что в ближайшие 10 лет их активы составят 1 миллион долларов или более. Остальная Америка не так полна надежд; более 60 процентов сказали, что «очень маловероятно», что они станут миллионерами, а 61 процент сказали, что в наши дни стать миллионером в Соединенных Штатах «очень трудно» или «чрезвычайно трудно».

Опрос AP/CNBC, проведенный в 2011 году, показал, что двое из десяти американцев считают, что в ближайшие 10 лет их активы составят 1 миллион долларов или более. Остальная Америка не так полна надежд; более 60 процентов сказали, что «очень маловероятно», что они станут миллионерами, а 61 процент сказали, что в наши дни стать миллионером в Соединенных Штатах «очень трудно» или «чрезвычайно трудно».

К сожалению, мрачные прогнозы пессимистов опроса ближе к реальности, чем взгляд оптимистов через розовые очки. Только одно из 20 домохозяйств в США имеет инвестиционные активы на сумму 1 миллион долларов или более. Действительно, средний собственный капитал домохозяйства в Соединенных Штатах составляет всего 81 200 долларов, согласно обзору потребительских финансов ФРС.

Несмотря на эти шансы, надежда вечна, и статистика, безусловно, не должна удерживать никого от осуществления мечты стать миллионером. Фактически, знание статистических и демографических профилей миллионеров может помочь вам в вашем стремлении стать одним из них. Прочтите цифры, которые должен знать каждый начинающий миллионер.

Прочтите цифры, которые должен знать каждый начинающий миллионер.

Познакомьтесь с миллионерами: общая статистика

Согласно отчету World Wealth Report за 2014 год, около 4 миллионов американцев являются миллионерами. В мире насчитывается 13,7 миллиона миллионеров. Желающие стать миллионерами обнадеживают следующую статистику: в прошлом году два миллиона человек во всем мире стали миллионерами, что на 15 процентов больше, чем в 2013 году. среднему миллионеру 57 лет, он женат, имеет троих детей

Миллионеры женятся

По данным Налогового фонда, 86 процентов налоговых деклараций миллионеров поступают от супружеских пар. Только 12 процентов миллионеров подают налоговые декларации в одиночку. Хотя вы можете думать о стереотипном миллионере как о бизнес-магнате с женой, играющей в теннис и сидящей дома с трофеем, большинство домохозяйств миллионеров состоят из пар с двойным доходом. Это означает, что миллионеры получают хоть какую-то помощь от своих супругов. Около 73 процентов домохозяйств с доходом более 200 000 долларов имеют двух и более кормильцев. Сравните это всего с 39процент домохозяйств с доходом от 50 000 до 54 999 долларов.

Хотя вы можете думать о стереотипном миллионере как о бизнес-магнате с женой, играющей в теннис и сидящей дома с трофеем, большинство домохозяйств миллионеров состоят из пар с двойным доходом. Это означает, что миллионеры получают хоть какую-то помощь от своих супругов. Около 73 процентов домохозяйств с доходом более 200 000 долларов имеют двух и более кормильцев. Сравните это всего с 39процент домохозяйств с доходом от 50 000 до 54 999 долларов.

Миллионеры получают образование

Из американцев, зарабатывающих 200 000 долларов и более, 78 процентов имеют высшее или высшее образование. Учёные степени также многочисленны: 18 процентов миллионеров имеют степень магистра, восемь процентов — юридическую, шесть процентов — медицинскую и шесть процентов — докторскую.

Эта тенденция получения высшего образования среди богатых также распространяется на эшелоны статуса миллиардеров. По данным Forbes, из 234 миллиардеров в США 100 имеют степень выше бакалавра. Возвращаясь к простым миллионерам, 83 процента никогда даже не посещали частную школу. Таким образом, хотя миллионеры отдают приоритет получению образования, они не обязательно получали его в самых престижных, элитных школах.

Таким образом, хотя миллионеры отдают приоритет получению образования, они не обязательно получали его в самых престижных, элитных школах.

Миллионеры имеют значительный доход от бизнеса

Статистика ясно показывает, что многие миллионеры достигли своего положения благодаря успеху в частном бизнесе. В то время как налогоплательщики, которые зарабатывают менее 100 000 долларов, зарабатывают только 13 процентов доходов от частного бизнеса, налогоплательщики-миллионеры зарабатывают 36 процентов всех доходов от частного бизнеса. Точно так же средний миллионер имеет 21 процент своего состояния в своем частном бизнесе. Вид бизнеса, которым управляют миллионеры, также поучителен. В то время как налогоплательщики-миллионеры зарабатывают только шесть процентов дохода индивидуального предпринимателя, они зарабатывают 51 процент всех доходов корпораций и товариществ типа S.

Инвестируй по-крупному, живи по-маленькому: девиз миллионера

Одним из миллионеров, у которых Томас Стэнли взял интервью для своей книги, был техасец, который отметил, что по-настоящему богатые люди живут скромно, чтобы экономить деньги. Те, кто живет в роскоши, часто заканчивают «большой шляпой и без крупного рогатого скота». Стэнли обнаружил, что большинство миллионеров ездят на отечественных автомобилях, немногие из которых относятся к текущему модельному году, и, как правило, живут значительно ниже своих средств.

Те, кто живет в роскоши, часто заканчивают «большой шляпой и без крупного рогатого скота». Стэнли обнаружил, что большинство миллионеров ездят на отечественных автомобилях, немногие из которых относятся к текущему модельному году, и, как правило, живут значительно ниже своих средств.

Инвестиции — это отдельная история. Миллионеры инвестируют не менее 15 процентов своего дохода каждый год и вкладывают значительную часть своего состояния в свой бизнес. Далее, 79процентов миллионеров имеют хотя бы один счет в брокерской компании, но большинство из них принимают собственные инвестиционные решения.

Без сомнения, стать миллионером — это тяжелая работа. Большинство миллионеров заработали свой статус не за счет наследства, удачи или неожиданной удачи, а за счет ученых степеней, предпринимательства, сбережений и инвестиций. Теперь, когда вы знаете математику, стоящую за миллионами, вы можете попытаться увеличить число американских миллионеров до 4 000 001 благодаря вашему успеху.