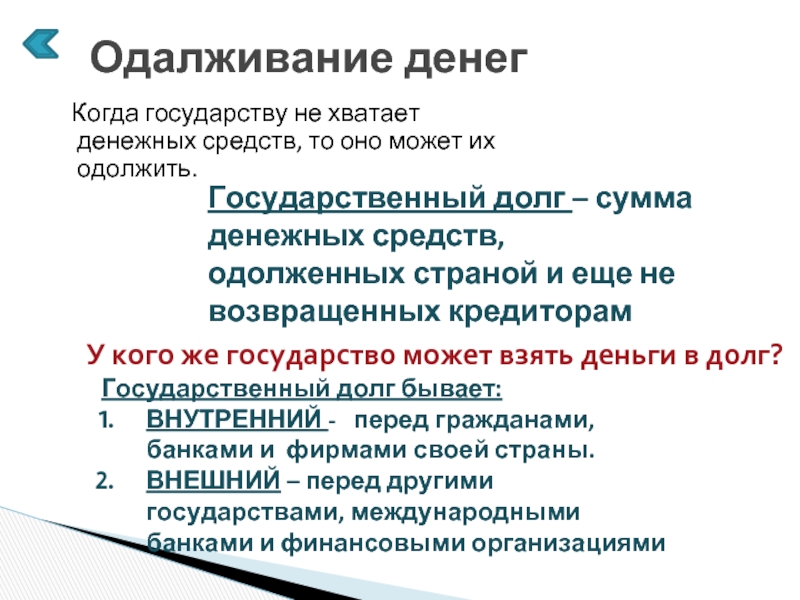

Как правильно одалживать людям деньги, чтобы потом не остаться «без штанов»? — вопросы раввину

Уважаемый Олег,

Большое спасибо, что обратились к нам. Вы задаете правильный вопрос. Поэтому давайте попробуем разобрать основные понятия в этой сфере.

Заповедь одалживать деньги

Всевышний предписал нам давать деньги взаймы нуждающимся, как сказано (Шмот 22:24): «Если деньгами ссужаешь народ Мой, бедного у тебя, то не будь притеснителем его и не налагай на него лихвы». Здесь употреблено слово אם — «им», которое обычно переводят как «если», но в данном случае оно обозначает другое: речь идет об ОБЯЗАННОСТИ давать деньги взаймы, а не о том, что человек может делать это по желанию (Мехильта, Раши).

Более того, мудрецы обсуждают вопрос, нужно ли произносить специальное благословение перед исполнением заповеди давать взаймы — как произносят перед исполнением заповедей тфилин, цицит и других (Рашбо, респонс 18). И хотя было вынесено решение, что нет обязанности произносить такое благословение, само это обсуждение показывает, как велико значение заповеди давать взаймы.

Эта заповедь более значима, чем заповедь давать цдаку, ведь нуждающийся получает деньги в более достойной форме, беря их взаймы, это никак не умаляет его человеческого достоинства (Рамбам, Ильхот мальвэ вэ-лойвэ — «Законы, регулирующие отношения между заимодавцем и должником» 1:1).

Человек, который не возвращает долги

Нет обязанности давать деньги взаймы человеку, который не собирается их возвращать. Человек, который не возвращает деньги, взятые в долг, называется «раша» — «преступник».

Обязанности должника

Человек, который берет деньги в долг, обязан вернуть их вовремя. Тот, кто не знает, сможет ли вернуть деньги, не должен брать их взаймы.

Должник обязан использовать любые средства, имеющиеся в его распоряжении, чтобы заплатить долги. Если нет другой возможности, он обязан расплатиться домашней утварью и т.п. (Раби Яаков Лорбербойм из Лиссы, Нэтивот а-Мишпат 86:2, Шулхан Арух а-Рав 1:5).

Кроме того, должник не может давать пожертвования и даже приобретать предметы, необходимые для выполнения заповеди, например, лулав или этрог (чтобы выполнить заповедь, их можно у кого-то попросить), если из-за этого у него не будет возможности вернуть долги (Раби Авраам-Цви-Гирш Айзенштат, Питхэй Тшува, Хошен Мишпат 97:8).

Строго запрещено объявлять себя неплатежеспособным или утаивать деньги, чтобы не возвращать долг или отсрочить уплату, если на самом деле возможность вернуть долг существует. В данном случае не имеет значения, является заимодавец состоятельным человеком или нет.

Запрет требовать деньги у должника, который не может заплатить

При этом Тора позаботилась и о правах должника. Запрещено требовать деньги у человека, если известно, что он не может их вернуть. Запрещено даже осуждающе смотреть на должника, если это унижает его (Рамбам, Ильхот мальвэ вэ-лойвэ 1; 2, 3).

Но если заимодавцу известно, что у должника есть средства, с которыми тот не желает расставаться, чтобы оплатить долг, например, мебель, автомобиль, недвижимость и т.п., ему разрешено требовать возращения долга.

Кроме того, если должник не возвращает долг, заимодавец может обратиться в еврейский суд (бейт-дин). Если должник отказывается выполнить решение бейт-дина, заимодавец может получить разрешение обратиться в нееврейский суд.

Поэтому, если у должника нет средств вернуть долг, он обязан попросить заимодавца об отсрочке и приложить максимум усилий, чтобы найти дополнительный источник дохода и вернуть долги.

Как обеспечить возвращение долга?

В первую очередь заимодавец должен позаботиться, чтобы у него были доказательства того, что он действительно дал деньги в долг. Скажем даже больше: запрещено одалживать деньги без свидетелей или каких-либо других доказательств, поскольку это вводит должника в искушение, «подталкивает» отрицать, что он взял деньги в долг.

И, хотя случаи, когда должник полностью отрицает, что взял деньги в долг, довольно редки, обычно на практике заимодавец берет с должника долговую расписку. Таким образом он избегает создания упомянутой проблемы.

Поручители обычные и основные

Лучший и наиболее распространенный способ гарантировать возвращение долга — дать поручителям подписаться на долговой расписке. Т.е., если должник по какой-то причине не возвращает долг, заимодавец может обратиться к поручителям с тем, чтобы они выплатили долг за должника.

Есть несколько видов поручителей:

Обычный поручитель (арэв). Заимодавец может обратиться к обычному поручителю, только после того, как он попробует получить деньги от должника и попытка не удастся. Поэтому, если, например, у должника нет свободных денежных средств, но есть другое имущество, поручитель может по праву требовать от заимодавца, чтобы тот через бейт-дин потребовал от должника продать это имущество ради погашения долга. Заимодавец должен это сделать, прежде чем он будет требовать у поручителя погасить долг за должника.

Генеральный поручитель (арэв каблан). Заимодавец может обращаться к генеральному поручителю сразу, не подавая на должника в бейт-дин.

На практике обычно используют второй вид поручительства. Хотя, с другой стороны, это осложняет процесс получения ссуды, ведь не все люди согласны принимать на себя такие обязательства и ручаться за других на подобных условиях.

Следует отметить, что в Эрец-Исраэль, где очень много организаций, которые предоставляют беспроцентные ссуды частным лицам и организациям (гмахи), неуплата долгов встречается достаточно редко. Человек может не вернуть долг только один раз, потом, имея плохую кредитную историю, он просто не получит денег взаймы. А поскольку на практике люди пользуются такими услугами довольно часто на протяжении всей жизни, они стараются не испортить репутацию. Это же относится и к поручителям, обычно в качестве поручителей заимодавцы принимают только тех людей, о которых известно, что они сами возвращают долги без проблем.

Человек может не вернуть долг только один раз, потом, имея плохую кредитную историю, он просто не получит денег взаймы. А поскольку на практике люди пользуются такими услугами довольно часто на протяжении всей жизни, они стараются не испортить репутацию. Это же относится и к поручителям, обычно в качестве поручителей заимодавцы принимают только тех людей, о которых известно, что они сами возвращают долги без проблем.

Залог

Еще один способ гарантировать возвращение ссуды — при ее выдаче попросить что-то, принадлежащее должнику, в залог (машкон). Это достаточно надежный способ, но с ним также есть некоторые сложности.

Во-первых, человек, беря какую-то вещь в качестве залога, берет на себя также обязательства по ее сохранению. Например, если она будет потеряна или украдена, ее стоимость будет вычтена из суммы ссуды (Шулхан Арух, Хошен Мишпат 72:2).

Во-вторых, если долг не будет возвращен и придется использовать залог для его погашения, то потребуется оценить залог, а это процедура довольно непростая. Залог могут оценить три специалиста, или же продажа залога производится через бейт-дин (Шулхан Арух, Хошен Мишпат 73:15; Кцот а-Хошен; Шах).

Залог могут оценить три специалиста, или же продажа залога производится через бейт-дин (Шулхан Арух, Хошен Мишпат 73:15; Кцот а-Хошен; Шах).

Однако этого неудобства можно избежать, если сразу договориться, что должник полагается на оценку заимодавца: во сколько заимодавец оценит налог, такова и будет его цена, поэтому не потребуется приглашать специалистов и обращаться в бейт-дин (раби Яаков-Йешайа Блой, Питхэй Хошен 1, стр. 145). Другой способ: заранее договориться, что, если долг не будет возвращен вовремя, сделка ретроактивно принимает статус купли-продажи. Т.е. залог продается за сумму ссуды (Шулхан Арух, Хошен Мишпат 73:17).

Взгляд Торы

Вы правильно заметили: человек неловко чувствует себя, когда к нему обращаются с просьбой одолжить деньги, потому что опасается, что ему не вернут, или по другим причинам. Это вполне естественное чувство, но по Торе в данном случае нам следует постараться рассматривать себя как «владельцев магазина», которые безусловно рады покупателю и обрадуются еще больше, если покупатель вновь придет за покупкой.

Обычно человек не любит расставаться со своими деньгами даже на время, но это только увеличивает его награду за то, что он пересилил себя и оказал помощь ближнему. Ведь, чем больше человек прилагает усилий, чтобы выполнить заповедь, тем большую награду он получает за ее выполнение. Заповедь одалживать деньги в этом смысле не является исключением.

С уважением, Яков Шуб

почему 17 июля категорически нельзя ревновать и одалживать деньги – Учительская газета

17 июля православный мир вспоминает трех великих Андреев – иконописца Андрея Рублева, Андрея Критского и Андрея Боголюбского. В народном календаре – Андрей Налива. В старину в это время варили овсяную кашу и готовились к сбору урожая озимых культур. Незамужние девушки гадали на любовь. День считался не особенно счастливым, поэтому люди не планировали важных дел, но тем не менее хлопотали с самого утра.

Фото: freepik.com17 июля в православных храмах вспоминают трех Андреев, живших в разные времена – христианского богослова Андрея Критского, благоверного князя Андрея Боголюбского и русского иконописца Андрея Рублева.

Князь Андрей Боголюбский

Святой благоверный Андрей Боголюбский, живший в XII веке, вошел в историю православия как очень верующий человек. Сын князя Юрия Долгорукого и внук Владимира Мономаха, возвел в Древней Руси не менее 30 храмов. Считается, что именно благодаря ему знаменитая икона Богородицы оказалась во Владимире.

Согласно преданиям, когда Андрей Боголюбский узнал, что в Вышгородском женском Богородичном монастыре есть уникальная икона Божьей Матери, он уговорил священника вынести ее из храма. Князь думал перевезти икону в Ростов, но конь благоверного князя остановился возле Владимира и не смог двигаться дальше.

Князю пришлось остановиться на ночлег под открытым небом. Ночью ему явилась Святая Дева Мария, повелевшая отвезти ее образ во Владимир. Андрей Боголюбский так и сделал. Позже на месте явления Богородицы он приказал построить церковь Покрова на Нерли.

Фото: patriarchia.ruИконописец Андрей Рублев

О жизни знаменитого иконописца Андрея Рублева известно немного. Сохранились сведения, что его отцом был потомственный ремесленник. Будущий иконописец родился в 1360–1370 годах. Вторым домом для него стала Троицкая обитель, а наставником – Никон Радонежский.

Сохранились сведения, что его отцом был потомственный ремесленник. Будущий иконописец родился в 1360–1370 годах. Вторым домом для него стала Троицкая обитель, а наставником – Никон Радонежский.

Позже Андрей Рублев перебрался в Спасо-Андроников монастырь, находящийся в Москве. Он принял участие в создании иконостаса, расписывал Благовещенский собор в Москве, Троицкий собор Сергиевой обители, Владимирский собор Успения Пресвятой Богородицы.

Еще при жизни Андрей Рублев был канонизирован в лик преподобного. Некоторые иконы, созданные им, были чудотворными. Они спасали людей от тяжелых болезней, голода, холода, бесчестия. Самой знаменитой иконой Рублева считается «Троица».

Фото: Никита Чудин. UG.RUНародный календарь: Андрей Налива

В народе праздник, посвященный трем святым Андреям, получил название Андрей Налива или Андреев день. Название неслучайно: в середине второго летнего месяца наливаются колосья озимых культур, которые, словно, намекают людям: пора готовиться к сбору урожая.

Что нужно сделать на Андрея Наливу

В старину этот день наши предки проводили в трудах. Мужчины спозаранку отправлялись в поле – продолжалась заготовка сена на зиму. Женщины занимались домашними делами. Утром они варили овсяную кашу. Готовка была не то, чтобы хлопотной, но продолжительной. Твердые цельные зерна долго распаривали в печи, чтобы размягчить их.

Фото: Екатерина Иванова. UG.RUОб истинной ценности овсяной каши наши предки ничего не знали. Но интуитивно понимали, что она не только насыщает, но и дает энергию. Поэтому овес, считавшийся неприхотливой культурой, выращивали повсюду. «Овес и сквозь лапоть прорастет», – говорили наши предки.

Кроме овсяной каши на воде хозяйки в это время могли приготовить овсяную похлебку. Изыском по тем временам считалась запеченная овсянка с овечьими потрохами и луком. Приправляли ее шалфеем – блюдо получалось очень ароматным.

Популярностью пользовалась и выпечка из овсяной муки (толокна). Кстати, существовала традиция во время готовки овсяной каши помешивать ее только по часовой стрелке. Иначе она не будет полезной.

Кстати, существовала традиция во время готовки овсяной каши помешивать ее только по часовой стрелке. Иначе она не будет полезной.

Но за стол наши предки садились только после того, как были накормлены кони. На них в эту пору возлагали большие надежды.

Фото: Екатерина Иванова. UG.RUАндрей Налива: народные приметы

Главные приметы Андреева дня были связаны с погодой. Ближайшее будущее крестьяне связывали с дождем. Считалось, что дождь на Андрея Наливу обладает чудодейственной силой. Людям он подарит здоровье, земле – знатный урожай.

Андрей Налива мог «рассказать», какими будут конец лета, что ждать осенью и зимой. Если в Андреев день люди слышали гром, они понимали, что вторая половина лета будет ненастной. Если к 17 июля было много пожелтевшей листвы, наши предки знали, что осень будет ранней. Если в лесу в эту пору было много ягод, крестьяне печалились: зима будет суровой.

На Андрея Наливу девушки, мечтающие о замужестве, варили овсяный кисель. Его полагалось выпить до дна, думая при этом о свадьбе. В это время гадали на любовь и совершали всевозможные магические ритуалы, пришедшие из языческих времен. Православная церковь никогда это не приветствовала.

Его полагалось выпить до дна, думая при этом о свадьбе. В это время гадали на любовь и совершали всевозможные магические ритуалы, пришедшие из языческих времен. Православная церковь никогда это не приветствовала.

17 июля (4 июля по старому стилю) именины отмечают: Татьяна, Ефим, Андрей, Марк, Николай, Федор, Богдан, Дмитрий, Федот, Михаил. Как правило, эти люди отличаются хорошим характером и преданностью. Они не бросят в беде, их не манит блеск золота и шуршание купюр. Они могут довольствоваться малым, но не упустят возможность пожить в роскоши.

Фото: Светлана Лобова. UG.RU Андрей Налива: что нельзя делать 17 июляСогласно народным приметам, в Андреев день люди не планировали важных дел на первую половину дня, потому что знали: все пойдет кувырком. Кроме неприятностей такие хлопоты ничего не принесут. На Андрея Наливу запрещается:

- Спешить, суетиться – суетливость может привести к беде.

- Брать деньги взаймы и одалживать их кому-либо – вернуть финансы будет трудно, а те, что взяли в долг сами, могут привести к финансовым проблемам.

- Поддаваться чувству ревности. Есть опасение, что это может привести к супружеской измене.

- Приходить в гости без подарков. Жадность – плохое чувство. Оно приведет к болезни и потере друзей.

- Заниматься делами, связанными с торговлей (купля, продажа) до полудня. Сделки окажутся неудачными.

17 июля наши предки опасались оставлять детей одних в доме. Считалось, что испуг, который они могут испытать, отразится на их характере. Малыши будут расти капризными, плаксивыми и пугливыми.

Приметы и поверья – неотъемлемая часть любого народного праздника. Верить им необязательно. Но знать, чему радовались наши предки, а чего они опасались, никому не помешает.

Ранее Сетевое издание «Учительская газета» рассказало о том, что можно и чего нельзя делать 11 июля, накануне Петрова дня, 12 июля, в день памяти святых апостолов Петра и Павла, 13 июля, когда отмечается праздник Двенадцати апостолов, 15 июля, когда отмечается праздник Берегиня. Специальная рубрика UG. RU «Народный календарь» посвящена старинным русским обычаям и приметам.

RU «Народный календарь» посвящена старинным русским обычаям и приметам.

Лучшие способы занять деньги

Заемные деньги могут финансировать новый дом, оплатить обучение в колледже или помочь начать новый бизнес. Варианты финансирования варьируются от традиционных финансовых учреждений, таких как банки, кредитные союзы и финансовые компании, до однорангового кредитования (P2P) или кредита по плану 401 (k).

Key Takeaways

- Заемные деньги могут использоваться для финансирования строительства нового дома, оплаты обучения в колледже или помощи в открытии нового бизнеса.

- К традиционным кредиторам относятся банки, кредитные союзы и финансовые компании.

- Одноранговое (P2P) кредитование также известно как социальное кредитование или краудлендинг.

- Заемщики должны знать условия, процентную ставку и сборы по кредиту.

Банки

Банки являются традиционным источником средств для людей, которые хотят взять кредит для финансирования нового дома или обучения в колледже.

Банки предлагают различные способы займа денег, включая ипотечные продукты, потребительские кредиты, автокредиты и кредиты на строительство. Они также предлагают возможности рефинансирования существующего кредита по более выгодной ставке.

Хотя банки могут платить небольшие проценты по депонированным средствам, которые они принимают, они взимают более высокие проценты по средствам, которые они распределяют в виде займов. Этот спред, по сути, является тем, как банки зарабатывают деньги.

Потребители часто имеют отношения и счет в банке, а персонал обычно находится под рукой в местном отделении, чтобы ответить на вопросы и помочь с оформлением документов.

Однако банки, как правило, несут высокие расходы, связанные с заявками на получение кредита или комиссией за обслуживание. Банки также могут перепродавать кредиты другим банкам или финансовым компаниям, и это может означать, что сборы, процентные ставки и процедуры могут измениться, часто без предварительного уведомления.

Заем в банке

Кредитные союзы

Кредитный союз — это кооперативное учреждение, контролируемое его членами, которые являются частью определенной группы, организации или сообщества. Кредитные союзы предлагают многие из тех же услуг, что и банки, но могут предоставлять услуги только членам.

Как правило, это некоммерческие предприятия, что позволяет им ссужать деньги по более выгодным ставкам или на более щедрых условиях, чем коммерческие финансовые учреждения, а определенные сборы или сборы за подачу заявки на кредит могут быть дешевле или даже отсутствовать.

Когда-то членство в кредитном союзе было ограничено людьми, которые разделяли «общие узы» и были сотрудниками одной компании или членами определенного сообщества, профсоюза или другой ассоциации.

Заимствование в кредитном союзе

Одноранговое кредитование (P2P)

Одноранговое (P2P) кредитование, также известное как социальное кредитование или краудлендинг, представляет собой метод финансирования, который позволяет людям брать кредиты и ссужать деньги друг другу напрямую.

При одноранговом кредитовании заемщики получают финансирование от индивидуальных инвесторов, которые готовы одолжить свои собственные деньги по согласованной процентной ставке, возможно, через одноранговую онлайн-платформу. На этих сайтах инвесторы могут оценивать заемщиков, чтобы определить, следует ли продлевать кредит.

Заемщик может получить полную сумму или только часть кредита, и он может быть профинансирован одним или несколькими инвесторами на рынке равноправного кредитования.

Для кредиторов кредиты приносят доход в виде процентов. Кредиты P2P представляют собой альтернативный источник финансирования, особенно для заемщиков, которые не могут получить одобрение из традиционных источников.

Одноранговое кредитование

401(k) Планы

Большинство планов 401(k) и сопоставимые пенсионные счета на рабочем месте, такие как планы 403(b) или 457, позволяют сотрудникам брать кредит 401(k).

Большинство 401 (k) разрешают ссуды до 50% средств, находящихся на счете, до лимита в 50 000 долларов США и на срок до пяти лет. Поскольку средства не снимаются, а только берутся взаймы, кредит не облагается налогом, а платежи включают как основную сумму, так и проценты.

Поскольку средства не снимаются, а только берутся взаймы, кредит не облагается налогом, а платежи включают как основную сумму, так и проценты.

В отличие от традиционного кредита, проценты не идут в банк или другой коммерческий кредитор, они возвращаются заемщику. Если платежи не производятся в соответствии с требованиями или прекращаются полностью, IRS может считать заемщика неплатежеспособным, и кредит будет реклассифицирован как распределение с причитающимися с него налогами и штрафами. Постоянный отказ от 401 (k) облагается налогом и штрафом в размере 10%, если вам меньше 59 лет..5 лет.

Заем по плану 401(k)

Кредитные карты

Использование кредитной карты похоже на получение денег взаймы. Компания-эмитент кредитной карты платит продавцу, по сути, выдавая кредит. Когда кредитная карта используется для снятия наличных. Это называется денежный аванс.

При выдаче наличных по кредитной карте комиссия за подачу заявления не взимается, а для тех, кто погашает весь остаток в конце каждого месяца, кредитные карты могут быть источником кредитов с нулевой процентной ставкой.

Однако, если баланс переносится, кредитные карты могут нести непомерные процентные ставки, часто более 20% годовых. Кроме того, компании, выпускающие кредитные карты, обычно ссужают или выдают относительно небольшую сумму денег или кредита физическому лицу, поэтому крупные покупки не могут быть профинансированы таким образом.

Заимствование с помощью кредитных карт

Маржинальные счета

Маржинальные счета позволяют клиенту брокерской компании занимать деньги для инвестирования в ценные бумаги. Средства или акции на брокерском счете часто используются в качестве залога для этого кредита.

Маржа

Процентные ставки, взимаемые с маржинальных счетов, обычно лучше или соответствуют другим источникам финансирования. Кроме того, если маржинальный счет уже открыт и у клиента достаточно средств на счете, кредит легко инициировать.

Маржинальные счета в основном используются для осуществления инвестиций и не являются источником финансирования для долгосрочного финансирования. Физическое лицо с достаточным капиталом может использовать маржинальные кредиты для покупки всего, от автомобиля до нового дома, но если стоимость ценных бумаг на счете снижается, брокерская фирма может потребовать, чтобы физическое лицо в короткие сроки добавило дополнительное обеспечение или рискнуло продажей. инвестиций.

Физическое лицо с достаточным капиталом может использовать маржинальные кредиты для покупки всего, от автомобиля до нового дома, но если стоимость ценных бумаг на счете снижается, брокерская фирма может потребовать, чтобы физическое лицо в короткие сроки добавило дополнительное обеспечение или рискнуло продажей. инвестиций.

Заимствование через маржинальные счета

Государственные агентства

Правительство США или организации, спонсируемые или зарегистрированные правительством, могут быть источником средств. Fannie Mae — это квазигосударственное агентство, которое на протяжении многих лет работало над повышением доступности и доступности жилья в собственность.

Правительство или спонсируемая организация позволяет заемщикам погашать кредиты в течение длительного периода. Кроме того, взимаемые процентные ставки обычно более выгодны по сравнению с частными источниками финансирования.

Оформление документов для получения кредита от этого типа агентства может быть пугающим, и не все имеют право на получение государственных кредитов, которые часто требуют ограничительного уровня дохода и требований к активам.

Заем у правительства

Финансовые компании

Финансовые компании — это частные компании, занимающиеся кредитованием денег. Обычно они предоставляют ссуды для покупки дорогих товаров или услуг, таких как автомобиль, крупная бытовая техника или мебель.

Большинство финансовых компаний специализируются на краткосрочных кредитах и часто связаны с конкретными автопроизводителями, такими как Toyota или General Motors, которые предоставляют автокредиты или автолизинг.

Финансовые компании обычно предлагают конкурентоспособные ставки в зависимости от кредитного рейтинга и финансовой истории заемщика. Процесс утверждения обычно завершается довольно быстро и часто завершается у розничного продавца.

Финансовые компании не подлежат федеральному надзору и лицензируются и регулируются штатом, в котором они работают.

Заем у финансовой компании

Инвестопедия / Эллен Линднер

Советы по займу денег

Прежде чем брать деньги в долг, важно обратить внимание на следующее:

- Поймите процентную ставку, которую взимает каждый кредитор, поскольку более высокие процентные ставки означают, что вы платите больше за деньги, которые заимствованы.

- Знайте условия погашения кредита, срок погашения кредита и любые другие особые правила погашения.

- В дополнение к процентной ставке могут взиматься сборы, которые могут включать сборы за оформление, сборы за подачу заявления или штрафы за просрочку платежа.

- Узнайте, является ли кредит обеспеченным или необеспеченным. Если залог обеспечивает ссуду, например дом, он может быть конфискован кредитором или может быть обращено взыскание в случае невыполнения обязательств по платежам.

Каких методов заимствования лучше избегать?

Ссуда до зарплаты — это краткосрочная ссуда, которую нужно погасить при следующей зарплате. Однако эти кредиты чрезвычайно дороги, до 15 долларов на каждые 100 долларов, что составляет 391% годовых для двухнедельного кредита.

Высокопроцентные кредиты в рассрочку погашаются в течение от нескольких недель до месяцев и имеют процентную ставку выше 36%, максимальную ставку, которую большинство защитников прав потребителей считают доступной.

Какие распространенные виды займов?

Большинство кредитов либо обеспечены (т. е. обеспечены активами), либо необеспечены (т. е. без залога). Общие типы кредитов включают ипотечные кредиты, персональные кредиты, студенческие кредиты, авансы по кредитным картам и розничные кредиты.

Каковы преимущества заимствования денег?

Денежные займы позволяют потребителям приобретать дорогостоящие товары, такие как дом или автомобиль. Заимствование также может быть способом установить кредитную историю или улучшить кредитный рейтинг. Ответственное обращение с долгами может облегчить получение займа в будущем.

Что считается хорошей кредитной историей?

Кредитные рейтинги варьируются от 300 до 850 и представляют собой рейтинг, который измеряет вероятность того, что человек погасит долг. Более высокий кредитный рейтинг означает, что заемщик подвергается меньшему риску для кредитора и с большей вероятностью будет производить своевременные платежи. Кредитный рейтинг 700 или выше обычно считается хорошим, а 800 или выше считается отличным.

Кредитный рейтинг 700 или выше обычно считается хорошим, а 800 или выше считается отличным.

Итог

Банки, кредитные союзы и финансовые компании являются традиционными учреждениями, предлагающими кредиты. Государственные учреждения, кредитные карты и инвестиционные счета также могут служить источниками заемных средств. При рассмотрении кредита, важно знать условия кредита и процентная ставка и сборы за заимствование.

8 кредитных приложений в 2023 году: авансы наличными и защита от овердрафта

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Приложения для выдачи наличных — это быстрый вариант получения наличных, но их лучше использовать для одноразовых экстренных случаев.

By Энни Миллербернд Энни МиллерберндВедущий писатель | Потребительские кредиты, кредиты по принципу «купи сейчас, заплати потом», приложения для выдачи наличных

Энни Миллербернд — специалист NerdWallet по персональным кредитам. До прихода в NerdWallet в 2019 году она работала репортером новостей в Калифорнии и Техасе, а также специалистом по цифровому контенту в USAA. Работа Энни была процитирована в Northwestern University Law Review и опубликована в Associated Press, USA Today и MarketWatch. Ее также цитировали в журнале New York, она появлялась в подкасте NerdWallet «Smart Money», а также на местном телевидении и радио. Она живет в Остине, штат Техас.

Ее также цитировали в журнале New York, она появлялась в подкасте NerdWallet «Smart Money», а также на местном телевидении и радио. Она живет в Остине, штат Техас.

Обновлено

Под редакцией Ким Лоу Ким ЛоуВедущий ответственный редактор | Потребительское кредитование

Ким Лоу — ведущий редактор отдела кредитования NerdWallet. Она освещает потребительские кредиты, в том числе такие темы, как потребительские кредиты, покупка сейчас, оплата позже и приложения для выдачи наличных. Она присоединилась к NerdWallet в 2016 году после 15 лет работы на MSN.com, где она занимала различные должности, включая главного редактора разделов здоровья и продуктов питания. Ким начала свою карьеру в качестве писателя для печатных и веб-изданий, посвященных ипотеке, супермаркетам и ресторанному бизнесу. Ким получила степень бакалавра журналистики в Университете Айовы и степень магистра делового администрирования в Вашингтонском университете. Она работает из своего дома недалеко от Портленда, штат Орегон.

Она работает из своего дома недалеко от Портленда, штат Орегон.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Приложения для выдачи наличных, такие как EarnIn, Dave и Brigit, позволяют вам занять небольшую сумму из вашей следующей зарплаты, прежде чем вы ее получите. Это быстрое решение может помочь, если вам нужны наличные в экстренной ситуации, но разумно рассмотреть более дешевые варианты, прежде чем брать кредит через приложение для выдачи наличных.

В отличие от других вариантов заимствования, таких как кредитные карты или потребительские кредиты, стоимость заимствования через приложение для выдачи наличных не выражается в виде процентной ставки. Вместо этого приложения могут взимать плату за подписку или быстрое финансирование, и многие предлагают давать им чаевые.

Вместо этого приложения могут взимать плату за подписку или быстрое финансирование, и многие предлагают давать им чаевые.

Кредиторы и эмитенты кредитных карт описывают стоимость использования своих продуктов в виде годовой процентной ставки, которая включает проценты и другие сборы, которые они могут взимать. Компании, занимающиеся кредитными приложениями, утверждают, что годовая процентная ставка не является справедливым способом представления стоимости их продуктов, но мы включили пример того, какой будет эквивалентная годовая процентная ставка для каждого приложения на основе комиссий, взимаемых за примерную сумму кредита.

Вот восемь приложений, которые позволяют вам брать взаймы под будущие доходы, и несколько менее дорогих вариантов для рассмотрения.

1. Brigit: лучший инструмент для составления бюджета

4.0

Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формула оценки включает варианты покрытия, качество обслуживания клиентов, настраиваемость, стоимость и многое другое.

Brigit — это приложение для составления бюджета, которое может принести вам до 250 долларов, когда вам это нужно. В отличие от большинства других приложений для выдачи наличных, Brigit не просит пользователей давать чаевые. Бесплатный план приложения предлагает финансовые консультации и помощь в составлении бюджета. Чтобы получить денежный аванс, вы должны использовать платный план, который включает в себя все функции бесплатного плана, а также денежный аванс, покрытие овердрафта и кредитный мониторинг.

Сумма аванса | 20-250 долларов США. |

Возврат | Снят с вашего банковского счета в день, который Бриджит определит как следующий день выплаты жалованья. |

Время пополнения без срочной комиссии | 1-3 рабочих дня. |

Время пополнения с экспресс-платой | Минуты. |

Пример годовой процентной ставки: если вы получаете членство в Brigit на сумму 9,99 долларов США и используете приложение, чтобы получить единовременный аванс в размере 100 долларов США, который вы погасите в течение семи дней, ваш кредит будет иметь годовую процентную ставку 520,9%.

2. EarnIn: Лучший для крупных авансов

3.5

Рейтинг NerdWalletРейтинги NerdWallet определяются нашей редакцией. Формула оценки включает варианты покрытия, качество обслуживания клиентов, настраиваемость, стоимость и многое другое.

EarnIn — это приложение для авансирования зарплаты, которое позволяет вам занимать деньги, которые вы заработали, отслеживая свое рабочее время или местоположение. Приложение также имеет функцию, которая уведомляет вас, когда баланс вашего банковского счета низкий, и функцию, которая автоматически пополняет ваш баланс за определенную плату.

Сумма аванса | До 100 долларов в день и 750 долларов за расчетный период. |

Возврат | Снят с вашего банковского счета в следующий день выплаты жалованья. |

Время пополнения без срочной комиссии | 1-3 рабочих дня. |

Время пополнения с экспресс-платой | Средства доступны в течение нескольких минут. |

Пример годовых: если вы одолжите 100 долларов за семь дней до зарплаты, дадите 2 доллара чаевых и заплатите комиссию за быстрое финансирование в размере 3,99 долларов, годовая ставка по вашему кредиту составит 312,3%.

Проверьте, подходите ли вы для получения личного кредита — без ущерба для вашего кредитного рейтинга

Сумма кредита

на NerdWallet

58 Рейтинг NerdWallet

Рейтинги NerdWallet определяется нашей редакцией. Формула оценки включает варианты покрытия, качество обслуживания клиентов, настраиваемость, стоимость и многое другое.

Empower предлагает выдачу наличных, инструменты для составления бюджета и банковские счета. Типичное время пополнения для аванса Empower составляет один день — быстрее, чем у большинства конкурентов — и пользователи могут заплатить мгновенную плату за доставку, чтобы получить средства в течение часа.

Приложение включает в себя функцию автоматического сбережения, которая позволяет вам выбирать сумму из каждой зарплаты для перевода с текущего на сберегательный счет; или вы можете заставить приложение использовать искусственный интеллект, чтобы экономить деньги для вас, перемещая средства из ваших чеков в сбережения на основе установленных вами целей еженедельных сбережений.

Сумма аванса | 10-250 долларов. |

| |

Погашение | Снят с вашего банковского счета в заранее установленный срок. |

Время пополнения без комиссии за экспресс | Один рабочий день. |

Время пополнения с экспресс-оплатой | От 15 минут до двух часов. |

Пример APR: если вы платите 8 долларов США за подписку на Empower, получаете единовременный аванс в размере 150 долларов США, который вы погасите в течение семи дней, и уплатите комиссию за мгновенную доставку в размере 6 долларов США, ваш кредит имеет годовую процентную ставку 283,9%. .

4. Дэйв: Лучшая гибкость погашения

3.0

Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формула оценки включает варианты покрытия, качество обслуживания клиентов, настраиваемость, стоимость и многое другое.

Приложение Dave позволяет вам одолжить небольшую сумму денег, чтобы покрыть расходы, пока вы ждете следующей зарплаты, или чтобы избежать перерасхода вашего банковского счета. Чтобы иметь право на получение аванса, пользователи Dave должны открыть счет ExtraCash. В приложении также есть сберегательный счет и функция «Side Hustle», которая помогает пользователям находить работу, чтобы зарабатывать больше денег.

Сумма аванса | До 500 долларов США. |

| |

Выплата | Снята с вашего банковского счета в день, который Дейв определит как следующий день вашей выплаты. |

Время пополнения без комиссии за экспресс | 2-3 рабочих дня. |

Время пополнения с экспресс-платой | До часа. |

Пример APR: если вы одолжите 100 долларов за семь дней до получения следующей зарплаты, заплатите 6,99 доллара за экспресс-доставку, ежемесячную абонентскую плату в размере 1 доллара и чаевые в размере 1 доллара, то займ 100 долларов будет стоить 8,99 доллара. Годовая процентная ставка по этому кредиту составит 468,8%.

5. MoneyLion: Лучшее для существующих клиентов

3.0

Рейтинг NerdWalletРейтинг NerdWallet определяется нашей редакцией. Формула оценки включает варианты покрытия, качество обслуживания клиентов, настраиваемость, стоимость и многое другое.

Приложение MoneyLion предлагает мобильные банковские и инвестиционные счета, финансовое отслеживание, ссуду для построения кредита и выдачу наличных до 500 долларов. Аванс Instacash доступен любому, у кого есть соответствующий текущий счет. Клиенты MoneyLion имеют доступ к более крупным авансам и самым быстрым срокам финансирования.

Клиенты MoneyLion имеют доступ к более крупным авансам и самым быстрым срокам финансирования.

Сумма аванса | До 500 долларов или до 1000 долларов для участников, использующих другие функции MoneyLion. |

Комиссия за погашение | Обычно снимается в день, который MoneyLion определяет как ваш следующий день выплаты жалованья. |

Время пополнения без экспресс-комиссия | |

Время пополнения с экспресс-комиссия | В течение нескольких минут. |

Пример APR: если вы получите аванс в размере 100 долларов США, мгновенно переведенный на внешний счет за 8,99 доллара США, добавьте чаевые в размере 1 доллара США и погасите кредит в течение семи дней, годовая процентная ставка составит 520,9%.

6. Фонды SoLo: Лучше всего для одноранговых денежных авансов

2,5

Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией. Формула оценки включает варианты покрытия, качество обслуживания клиентов, настраиваемость, стоимость и многое другое.

Формула оценки включает варианты покрытия, качество обслуживания клиентов, настраиваемость, стоимость и многое другое.

Фонды SoLo предоставляют одноранговые денежные авансы. Пользователи отправляют запросы на получение кредита через торговую площадку приложения, а кредиторы (другие потребители) выбирают, каким пользователям предоставить кредит. Приложение имеет низкие комиссии, которые в основном необязательны, и позволяет пользователям выбирать даты погашения. Однако может потребоваться до трех дней, чтобы узнать, будет ли профинансирован запрошенный вами кредит, что дольше, чем некоторые приложения утверждают и отправляют авансы.

Суммы аванса | 20–575 долларов. |

| |

Погашение | Вы выбираете дату и вручную погашаете SoLo Funds в эту дату. |

Время финансирования | Как только кредитор принимает ваш запрос, финансирование занимает несколько минут. Запросы на получение кредита, которые не финансируются в течение трех дней, удаляются из Marketplace. |

Пример: аванс в размере 250 долларов США с чаевыми в размере 5% и пожертвованием в размере 5% в фонды SoLo, возвращаемые в течение 25 дней, будут иметь 146% годовых.

7. Klover: Лучший для бесплатных авансов. Формула оценки включает варианты покрытия, качество обслуживания клиентов, настраиваемость, стоимость и многое другое.

Klover предлагает один аванс в размере 100 долларов США в зависимости от соответствия банковскому счету и еще один аванс в размере 100 долларов США в зависимости от участия в программе начисления баллов. Программа баллов требует, чтобы пользователи загружали квитанции, проходили викторины и смотрели видео в обмен на баллы, которые переводятся в доллары, которые пользователи могут получить в качестве авансов или для покрытия комиссий. Klover зарабатывает деньги, собирая совокупные пользовательские данные и делясь информацией со своими партнерами, поэтому, если вы беспокоитесь о конфиденциальности данных, Klover может вам не подойти.

Программа баллов требует, чтобы пользователи загружали квитанции, проходили викторины и смотрели видео в обмен на баллы, которые переводятся в доллары, которые пользователи могут получить в качестве авансов или для покрытия комиссий. Klover зарабатывает деньги, собирая совокупные пользовательские данные и делясь информацией со своими партнерами, поэтому, если вы беспокоитесь о конфиденциальности данных, Klover может вам не подойти.

Сумма аванса | 5-200 долларов. |

Возврат | Снят с вашего банковского счета в день, который Klover определяет как следующий день выплаты жалованья или через семь дней после даты аванса. |

Время пополнения без комиссии за экспресс | 3 рабочих дня. |

Время пополнения с экспресс-платой | Мгновенно. |

Пример APR: если вы получите аванс в размере 100 долларов США, мгновенно переведенный на внешний счет за 8,49 доллара США, добавьте чаевые в размере 1 доллара США и погасите кредит в течение семи дней, с вас будет взиматься 494,8% годовых.

8. Chime: лучше всего подходит для защиты от овердрафта

Chime, мобильная компания, предлагающая расчетные и сберегательные счета, а также ссуды для построения кредита, позволяет клиентам перерасходовать свой текущий счет на небольшую заранее определенную сумму без комиссии через SpotMe. особенность. SpotMe — это скорее функция защиты от овердрафта, чем выдача наличных, но он по-прежнему спрашивает, хотите ли вы оставить чаевые за услугу. Chime говорит, что ваша учетная запись может стать отрицательной до утвержденной суммы, и покупки, которые оставят вас ниже этой дополнительной подушки безопасности, будут отклонены. Чтобы претендовать на SpotMe, вам необходимо по крайней мере 200 долларов США в виде соответствующих прямых депозитов на ваш счет Chime каждый месяц.

Сумма аванса | 20-200 долларов США. |

Дополнительный наконечник. | |

Погашение | Chime вычитает сумму, которую вы просрочили, из будущих депозитов. |

Время финансирования | Мгновенно. |

Пример APR: Если Chime дает вам 50 долларов на перерасход, и вы погасите остаток в течение семи дней и добавите чаевые в размере 1 доллара, вы фактически получите кредит в размере 50 долларов с 104,3% годовых.

Обзор приложений для выдачи наличных

Кредитное приложение | Сумма кредита | Скорость без оплаты комиссия | комиссия за быстрое финансирование | прочие комиссии |

|---|---|---|---|---|

20-250 долларов. | от 1 до 3 дней. | 0,99 долл. | Ежемесячная абонентская плата в размере 9,99 долларов США. | |

До 100 долларов в день, 750 долларов за расчетный период. | от 1 до 3 дней. | 1,99–3,99 долл. США. | ||

10-250 долларов. | 1 день. | $1-$8. | Ежемесячная абонентская плата в размере 8 долларов США, если вы не откажетесь. | |

До 500 долларов США. | 2-3 дня. | 1,99–13,99 долл. США. | Ежемесячный членский взнос в размере 1 доллара США. | |

10-500 долларов. | От 12 часов до 5 дней. | 0,49–8,99 долл. США. | ||

20–575 долларов. | Срок рассмотрения до 3 дней. Финансирование занимает минуты. | 1,75%. | ||

5-200 долларов. | 3 рабочих дня. | 2,99–20,78 долларов США. | ||

20-200 долларов. | Мгновенное. |

США.

США.

Плюсы и минусы кредитных приложений

Хотя комиссии кредитных приложений кажутся небольшими, они могут быстро накапливаться, и NerdWallet не рекомендует платить за ранний доступ к заработанным вами деньгам. Эти приложения могут помочь в чрезвычайных ситуациях, например, когда вам нужно покрыть ремонт автомобиля или непредвиденные дорожные расходы, но финансовые эксперты говорят, что они не являются устойчивыми и долгосрочными решениями.

Взвесьте все за и против, прежде чем использовать приложение для выдачи наличных.

Профессионалы

Быстрые наличные в экстренных случаях. Некоторые приложения могут мгновенно внести деньги на ваш расчетный счет, но они часто взимают дополнительную плату за эту услугу.

Может быть дешевле, чем плата за овердрафт: Если вы выбираете между авансовым платежом по зарплате и уплатой платы за овердрафт, аванс, вероятно, будет дешевле. Плата за большинство приложений составляет менее 10 долларов США, а комиссия за банковский овердрафт может достигать 35 долларов США.

Без проверки кредитоспособности. Приложения для выдачи наличных не проверяют кредитоспособность пользователей, поэтому низкий балл не помешает вам претендовать на получение аванса. А приложения для выдачи наличных не сообщают историю погашения в бюро кредитных историй, поэтому не будет никаких кредитных последствий, если вы не вернете аванс.

Минусы

Может вызвать комиссию за овердрафт: большинству приложений требуется доступ к вашему банковскому счету для снятия денег в срок. Некоторые компании говорят, что стараются избежать овердрафта, но не гарантируют его. Исключением является Empower, которая по запросу возместит комиссию за овердрафт.

Сборы складываются: Хотя авансовые платежи через приложения обычно дешевле, чем кредиты до зарплаты, абонентская плата, плата за быстрое финансирование и дополнительные чаевые могут складываться.

Может привести к повторному заимствованию: поскольку приложения упрощают заимствование из вашей следующей зарплаты, они могут привести к циклу долгов, если вы полагаетесь на авансы для покрытия регулярных расходов.

Являются ли приложения для выдачи наличных деньгами кредиторами до зарплаты?

Приложения для выдачи наличных не считаются кредиторами до зарплаты, и правила кредитования до зарплаты на них не распространяются.

Но некоторые защитники прав потребителей считают их слегка завуалированными кредиторами до зарплаты, поскольку оба предлагают кредиты в небольших долларах со сроком погашения в следующий день выплаты жалованья с потенциально высокими комиссиями.

Альтернативы приложениям для выдачи наличных

Сравните все варианты, прежде чем брать кредит в приложении. У вас могут быть более дешевые альтернативы, которые могут помочь вам улучшить свои финансы, кредит или и то, и другое.

У вас могут быть более дешевые альтернативы, которые могут помочь вам улучшить свои финансы, кредит или и то, и другое.

Небольшие личные кредиты: Вы можете претендовать на получение небольшого личного кредита от онлайн-кредитора. Эти кредиты могут составлять всего 1000 долларов США, а годовые процентные ставки ниже 36%, что, по мнению многих финансовых экспертов, является самой высокой ставкой, которую может иметь доступный кредит. Некоторые онлайн-кредиторы адаптируют свои кредиты к заемщикам с плохой кредитной историей.

Кредиты кредитного союза: Если вы являетесь членом кредитного союза, вы можете претендовать на получение небольшого личного кредита со ставкой 18% или ниже. Некоторые кредитные союзы предлагают личные кредиты в размере 500 долларов США, и хотя они проверяют ваш кредитный рейтинг, чтобы квалифицировать вас, они будут учитывать ваше положение в качестве члена кредитного союза при принятии решения о кредите. Некоторые кредитные союзы предлагают альтернативные кредиты до зарплаты, которые представляют собой кредиты в небольших долларах с низкими процентными ставками, которые вы выплачиваете в течение от нескольких месяцев до года.

Купи сейчас, заплати потом: приложения «Купи сейчас, заплати потом», такие как Affirm и Afterpay, разбивают крупную покупку, например матрас или ноутбук, на более мелкие платежи. Наиболее распространенной структурой является план с оплатой за четыре, при котором вы оплачиваете 25% расходов авансом, а затем делаете еще три платежа раз в две недели.

Другие способы заработка: вместо того, чтобы брать взаймы, вы можете найти способ дополнительного заработка. Вы можете стать водителем такси, участвовать в онлайн-опросах или присматривать за детьми. Вы можете выбрать временную подработку, чтобы покрыть экстренные расходы, или найти работу, которая вам достаточно нравится, чтобы оставить ее в качестве дополнительного источника дохода.

Ссуды для друзей и родственников: может быть трудно попросить денег, но это может быть лучшим вариантом, если вы находитесь в затруднительном положении. Заимствуя у кого-то, кому вы доверяете, например, у друга или члена семьи, вы можете получить деньги, которые вам нужны, без бюрократических проволочек или риска для ваших финансов.