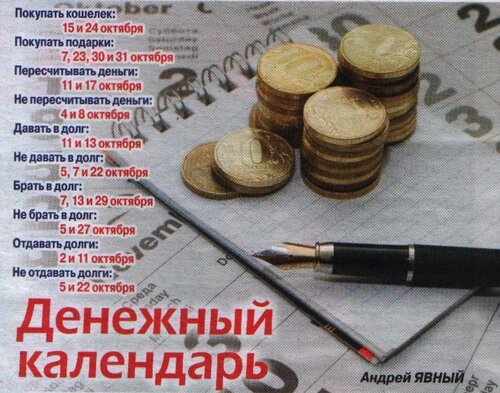

Почему на убывающую Луну нельзя давать деньги в долг

Влияние Луны как одного из ближайших к Земле небесных тел на человека доказано научно. Однако на ряду с подтвержденными теориями существует множество примет, согласно которым от фазы небесного тела зависит даже финансовое состояние.

К примеру, если нужно, чтобы в жизни чего-то прибавилось — материальных благ, любви, радости — просить об этом высшие силы нужно на растущую Луну или в полнолуние. Тогда можно либо загадать желание, либо заговорить денежный талисман, который потом будет храниться в кошельке и способствовать его наполнению.

Если же хочется, чтобы ушли проблемы, лишний вес или вредные привычки — ритуалы нужно проводить, когда лунный диск истончается. В это время ни в коем случае нельзя давать деньги в долг, а все финансовые вопросы важно решать до захода Солнца. Считается, что даже пересчитывать купюры при свидетеле-месяце небезопасно.

На убывающую Луну лучше также не стоит совершать крупные покупки, заключать сделки, подписывать контракты — прибыли не дождетесь.

Ритуал на убывающую Луну

Несмотря на то, что в данный период небесное тело так неблагосклонно к человеку, из него все же можно извлечь выгоду. Достаточно знать один простой ритуал на избавление от долгов. Правда, для его выполнения нужно отдать деньги хотя бы одному из своих кредиторов, пишет Rsute.ru.

Чтобы перестать быть вечным заемщиком, нужно взять несколько купюр крупного номинала, повязать их зеленой или золотой лентой и положить на ночь на подоконник. В этот момент нужно произносить заклинание:

«Как Луна в небе убывает, так и мои долги будут уменьшаться. Финансовая ситуация поправится, будни мои наладятся. Жить мне припеваючи и бедности не знаючи. Благодарствую тебе за это, ночная красавица, и хвала Высшим силам. Аминь».

Народное предание гласит, что, если после этого развязать ленту на заговоренных купюрах и часть денег отдать кредитору, то очень скоро материальное положение начнет налаживаться.

Ранее 5-tv.ru рассказывал, в какие дни августа, по мнению астролога Лилии Любимовой, легче всего изменить свою судьбу.

Как правильно давать в долг. Договор займа.

Финансовые вопросы, особенно, когда речь идет о займе друзьям или родственникам, зачастую выливаются в проблемы. Невозврат даже небольшой суммы неприятен. И часто даже маленький займ становится предметом споров. Когда же речь идет о серьезных средствах, потеря которых может сказаться на вашем финансовом благополучии, риск конфликтов между сторонами многократно возрастает. Из-за недопониманий сторонами условий, на которых даются (берутся в долг) деньги, когда приходит срок возврата денег, отношения между сторонами ухудшаются. Иногда доходит до полного разрыва партнерских, дружеских и даже родственных отношений. И это не избавляет, порой, от проблемы возврата средств или необоснованных требований.

youtube.com/embed/l9fRgj1AiOU?start=1020&rel=0″/>

youtube.com/embed/l9fRgj1AiOU?start=1020&rel=0″/>

Как обезопасить себя финансово, лишив должника возможности не признать долг, а должнику, в свою очередь, четко понимать все условия возврата денежной суммы и не дать возможность, например, кредитору сдвинуть сроки на более ранние или увеличить проценты?

Несомненно, в этом поможет документальное подтверждение финансовых обязательств, с которым и вы, и заемщик будете чувствовать себя спокойно. Наиболее оптимальным вариантом такого подтверждения, который защищает обе стороны от нежелательных последствий сделки, является договор займа.

Одно из основных преимуществ договора займа заключается в том, что в нем могут быть подробно прописаны все условия. Расписка, которую часто пишут в таких случаях, и которую принято считать основным документом, если речь идет о долговых обязательствах, на самом деле неэффективна. Она не может содержать никаких условий. В расписке просто отражен факт передачи денег и возможный срок их возврата. Договор займа, в свою очередь, может содержать и условия рассрочки, и другие условия, оговоренные обеими сторонами.

Договор займа, в свою очередь, может содержать и условия рассрочки, и другие условия, оговоренные обеими сторонами.

Процедура подписания договора займа очень проста. Вы приходите к нотариусу, рассказываете: на каких условиях хотите дать займ, на какой срок, выбираете место и способ возврата денег, определяете, будут ли начисляться проценты по займу, либо он будет беспроцентным, какие-то дополнительные условия, согласованные сторонами. Все эти условия будут отражены в договоре. Нотариус обязательно проверит предоставленные ему документы, а также волю и волеизъявление сторон, убедится в том, что займодавец и заемщик отдают отчет в своих действиях. После составления документа нотариус подробно разъяснит, какие последствия повлекут за собой те или иные условия. И только потом договор займа будет подписан сторонами и удостоверен нотариусом.

youtube.com/embed/GhUQ_LyCp0c?rel=0″/>

youtube.com/embed/GhUQ_LyCp0c?rel=0″/>

Почему договор займа лучше удостоверить у нотариуса? Важно знать, что все факты, которые нотариус включил в договор и удостоверил, имеют повышенную доказательственную силу, то есть не подлежат дополнительному доказыванию в суде. Чтобы оспорить нотариально удостоверенные факты, необходимо сначала доказать, что нотариус совершил нотариальный акт с нарушением закона. Для суда нотариально удостоверенный договор займа будет весомым аргументом, который подтверждает и тот факт, что должник обязался вернуть деньги в определенный срок, и факт, что он получил деньги именно на тех условиях, которые прописаны в договоре.

Кроме того, нотариально удостоверенный договор займа дает возможность воспользоваться процедурой внесудебного взыскания долгов с помощью исполнительной надписи нотариуса: https://notariat.ru/sovet/pages/tag/kak-bystro-reshit-problemy-s-vozvratom-dolgov

В любом договоре займа, вне зависимости от наличия других условий, должны быть указаны:

* имя получателя (полные ФИО, паспортные данные и регистрация),

* сумма цифрами и прописью,

* условия выдачи денег (например, размер процентов за использование денежных средств или отсутствие таковых),

кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от способа их оформления.

получатель кредита, принимающий на себя обязательство и гарантирующий возвращение полученных средств, а также оплату предоставленного кредита. Заемщик по потребительскому кредиту — физическое лицо, обратившееся к кредитору с намерением получить, получающее или получившее потребительский кредит (заем). Заемщик по ипотечному кредиту — физическое лицо, гражданин РФ, заключивший кредитный договор с банком (кредитной организацией) или договор займа с юридическим лицом (некредитной организацией), по условиям которого полученные в виде кредита средства используются для приобретения жилья. Обеспечением исполнения обязательств по таким договорам служит залог приобретаемого жилья (ипотека).Заемщик по договору займа – лицо получившее заем и принявшее на себя обязательство на его последующий возврат в соответствии с условиями договора.юридические и физические лица, заключающие или заключившие между собой договор.

кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от способа их оформления.

получатель кредита, принимающий на себя обязательство и гарантирующий возвращение полученных средств, а также оплату предоставленного кредита. Заемщик по потребительскому кредиту — физическое лицо, обратившееся к кредитору с намерением получить, получающее или получившее потребительский кредит (заем). Заемщик по ипотечному кредиту — физическое лицо, гражданин РФ, заключивший кредитный договор с банком (кредитной организацией) или договор займа с юридическим лицом (некредитной организацией), по условиям которого полученные в виде кредита средства используются для приобретения жилья. Обеспечением исполнения обязательств по таким договорам служит залог приобретаемого жилья (ипотека).Заемщик по договору займа – лицо получившее заем и принявшее на себя обязательство на его последующий возврат в соответствии с условиями договора.юридические и физические лица, заключающие или заключившие между собой договор. Стороной договора может быть государство (Российская Федерация, ее субъекты), которые выступают на равных началах с иными участниками гражданско-правовых отношений.по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

письменный документ, скрепленный подписью лица, удостоверяющий, что данное лицо получило от другого лица деньги, вещи или иные материальные ценности и обязуется их вернуть. Правильно оформленная расписка может служить одним из доказательств факта передачи ценностей, но во многих случаях не является достаточным основанием для их востребования.уполномоченное государством должностное лицо, имеющее право совершать нотариальные действия от имени Российской Федерации в интересах российских граждан и организаций (юридических лиц).

Стороной договора может быть государство (Российская Федерация, ее субъекты), которые выступают на равных началах с иными участниками гражданско-правовых отношений.по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

письменный документ, скрепленный подписью лица, удостоверяющий, что данное лицо получило от другого лица деньги, вещи или иные материальные ценности и обязуется их вернуть. Правильно оформленная расписка может служить одним из доказательств факта передачи ценностей, но во многих случаях не является достаточным основанием для их востребования.уполномоченное государством должностное лицо, имеющее право совершать нотариальные действия от имени Российской Федерации в интересах российских граждан и организаций (юридических лиц).Кредиты с 18 лет от 5,5%, оформить и взять кредит студентам по паспорту онлайн — «Альфа-Банк»

Действуют для заемщиков, заключивших Договор выдачи Кредита наличными и подписавших Индивидуальные условия выдачи Кредита наличными, предоставленные на основании Заявления на получение Кредита наличными с 1 июня 2014 года.

Ставка от 5,5% до 20,99% годовых определяется для каждого заёмщика индивидуально. Ставка действительна на весь срок кредитования. Предложение действует до 21.12.2021. Неустойка за просрочку платежа — 0,1% за каждый день просрочки. Лимит — от 50 000 до 7,5 млн ₽. Срок — от 1 года до 5 лет. Подробнее на alfabank.ru. Банк оставляет за собой исключительное право на изменение срока действия предложения и на предоставление или отказ в предоставлении кредита. АО «Альфа-Банк». Ген. лицензия ЦБ РФ № 1326 от 16.01.2015.Пример расчёта платежей для кредита 255 000 ₽ на 5 лет по ставке 8,5% годовых. Переплата по процентам — 71 631 ₽, стоимость страховки на 5 лет — 55 080 ₽. Всего за 5 лет вам нужно выплатить 381 711 ₽. Расчёт приблизительный. Точная сумма зависит от даты выдачи кредита.

Как взять кредит с 18 лет в Альфа-Банке

Если вы студент и ставите перед собой важные цели, рано или поздно перед вами встанет вопрос, какие банки выдают потребительские кредиты студентам с 18 лет. В наши дни это распространенный и довольно удобный способ получить дополнительные средства, не откладывая важное приобретение на долгий срок.

В наши дни это распространенный и довольно удобный способ получить дополнительные средства, не откладывая важное приобретение на долгий срок.

Но как правило, надежные банки оформляют займы физическим лицам в возрасте не моложе 21 года. Что же делать? Выход есть: можно заказать кредитную карту. Ряд кредитных учреждений предоставляет возможность сделать это даже не выходя из дома. Например, в Альфа-Банке процесс заказа кредитки очень прост: достаточно заполнить онлайн-заявку и забрать готовую карту в ближайшем отделении, которое вы сможете выбрать на этапе заполнения анкеты. Также для клиентов Альфа-Банка доступна бесплатная доставка денежных средств на дом.

3 причины оформить кредитную карту студенту в Альфа-Банке:

Получите кредит на выгодных условиях:

•

Высокий лимит. Оплачивайте важные покупки в нужное время.

•

Льготный период.

Пользуйтесь средствами банка бесплатно до 100 дней.

Пользуйтесь средствами банка бесплатно до 100 дней.•

Кэшбэк. Возвращайте на свой счет до 10% от стоимости покупок.

Кстати, кредитная карта может быть полезна не только в качестве серьезной финансовой поддержки, когда не хватает личных средств. Вы сможете иметь от своей карты дополнительную выгоду, если будете расплачиваться ею как можно чаще, получая кэшбэк. Просто выберите карту с подходящей вам программой лояльности, чтобы копить премиальные мили или бонусы. И не стоит снимать с кредитки наличные, чтобы не платить комиссию.

Процентная ставка | от 5,5% |

Сумма кредита | До 7 500 000 ₽ |

Срок кредита | До 5 лет |

Решение по кредиту | За 2 минуты |

Другие предложения по рефинансированию и кредиту наличными

Кредит на карту

Кредит наличными

Предложения в других регионах

Даём Взаймы!Как правильно давать деньги в долг родственникам

Нередко случаются такие ситуации, когда вас просят одолжить некоторую сумму денег. Соглашаться или нет – личное дело каждого, но что если денег просит ваша мать или брат? Отказать? Пожалуй, мало найдется людей, способных отказать в помощи самым близким. Но тем не менее, никому не хочется оказаться в неприятной ситуации.

Соглашаться или нет – личное дело каждого, но что если денег просит ваша мать или брат? Отказать? Пожалуй, мало найдется людей, способных отказать в помощи самым близким. Но тем не менее, никому не хочется оказаться в неприятной ситуации.Чем грозит необходимость одалживать деньги

Решив дать денег в долг однажды, вы можете не заметить того, как к вам станут обращаться по этому вопросу постоянно. И правда, если человек постоянно соглашается одолжить до зарплаты, на неделю, на месяц какую-то сумму денег, почему бы не обратиться к нему еще раз? Но когда это входит в привычку, такое положение вещей неприятно занимателю.

Кроме того, некоторые родственники не считают необходимым отдавать занятую сумму в срок. А ведь случаются ситуации, когда вы на нее рассчитываете. В конечном счете конфликта с родственниками не получается избежать, и это становится способом испортить все отношения в семье. Но конфликта можно и избежать, если соблюдать некоторые правила и следовать советам специалистов.

Что нужно делать, если вы решили дать денег в долг

Если вы решили одолжить деньги родственникам и хотите их вернуть через определенный промежуток времени, стоит сделать следующее:

- Отдавать в долг деньги только на руки и только наличными. Все просьбы о том, чтобы стать чьим-то поручителем или взять кредит для кого-то на ваше имя, лучше отклонить сразу.

- Соизмерите желания родственника со своими возможностями. Совершенно точно не стоит отдавать сестре все ваши сбережения, даже если это очень необходимо.

- Составьте договор, ведь такая процедура не будет сильно утруждать вашего родственника, а вам будет намного спокойнее, что долг будет возвращен.

- Не стоит контролировать, на что были потрачены выданные вами деньги, изначальные причины и ситуация, которая была на самом деле, могут не совпадать, главное – чтобы деньги были возвращены.

- Если вы не слишком хорошо знакомы со своим дальним родственником, который просит приличную сумму денег, узнайте источники его доходов. Это может стать причиной для отказа, если вы посчитаете, что человек не в состоянии вернуть вам ваши деньги в оговоренные сроки.

Это может стать причиной для отказа, если вы посчитаете, что человек не в состоянии вернуть вам ваши деньги в оговоренные сроки.

Это может стать причиной для отказа, если вы посчитаете, что человек не в состоянии вернуть вам ваши деньги в оговоренные сроки.Если же вы решили отказать родственнику в денежной помощи, вы можете посоветовать ему обратиться в нашу компанию. Рассказав об условиях предоставления микрокредита и о наших гарантиях, вы сможете уберечь себя от ссор с родственниками и от ущемления своих интересов.

Стоит ли давать или брать деньги в долг

Самая неудобная ситуация с родственниками, друзьями, знакомыми возникает, когда вам нужно взять или у вас просят деньги в долг.

Для начала разберемся с тем, почему вы избегаете давать деньги в долг.

- Скорее всего, вы считаете, что свои финансовые проблемы нужно решать самому, что брать деньги в долг не стоит. Поэтому не понимаете – как другой человек может сделать то, что вы не позволяете себе.

- Еще одна причина – беспокойство, что долг вам не вернут. Возможно, где-то в глубине души вы сами хотели бы не отдавать долги (скорее всего, вы даже не осознаете это) и вы невольно ждете такого же поведения от вашего должника.

Честно ответьте себе на эти вопросы и примите любые ответы.

Мало кто знает о том, что давать в долг можно только такую сумму, с которой вы согласны расстаться навсегда. Даже если деньги просит человек, в котором вы на 100% уверены. Давая в долг, всегда имейте в виду, что, возможно, ваши деньги вам не вернут. Исходя из этого, определяйте размер суммы, которую вы можете дать в долг.

Давая в долг, делайте это легко, думайте о том, что ваши деньги принесут пользу человеку, передавайте с ними положительную энергию.

Сделав так, вы не будете испытывать негативные эмоции, даже если человек по каким-либо причинам не вернет вам долг. В таком случае задумайтесь о том, почему так произошло. Что в вас могло вызвать такое поведение, что нужно в себе изменить. Возможно, слишком большую зависимость от денег, недоверие к людям, осуждение тех, кто занимает деньги или не возвращает долги.

Возможно, слишком большую зависимость от денег, недоверие к людям, осуждение тех, кто занимает деньги или не возвращает долги.

Если вы чувствуете, что не хотите давать в долг — не делайте этого. Такие деньги не принесут пользы и удовлетворения ни вам ни вашему должнику.

Теперь несколько слов о том, как правильно брать в долг.

Долги – это один из способов перекрыть приток денег в свою жизнь. Если, конечно, делать это неправильно.

Существуют два подхода к долгам:

- первый — это возможность для развития своего бизнеса, профессии, обучения, движения вперед,

- второй – брать деньги на то, что вы пока еще не заработали, «не доросли» в своей системе развития, но очень хотите ИМЕТЬ.

В первом случае — вы используете деньги для развития — с целью приносить полезность людям, миру, себе.

Во втором случае, вы как раз блокируете денежную энергию, т. к. нарушаете один из законов – «нам дается по нашим потребностям». Если вы еще не получаете суммы такого уровня, значит, нет потребности, значит, вам нужно просто «дорасти». На вашем уровне большие суммы денег, полученные в долг, только ухудшат положение. Такие долги могут завести вас в замкнутый круг, где есть только желание иметь, получать, но нет потребности давать. Очень часто такой круг приводит к огромным долгам и серьезным проблемам.

Поэтому, брать ли деньги в долг, зависит от того, как вы относитесь к этому вопросу и для чего вам деньги – потратить их на удовлетворение сиюминутных желаний или использовать для достижения своих целей.

Чтобы брать деньги в долг, когда вам это нужно и давать, когда просят, научитесь любить и принимать себя и свое мнение о долгах.

- Разберитесь в причинах, почему вам тяжело брать или давать деньги в долг.

- Перестаньте осуждать людей, которые не выполняют своих обязательств – и такие люди не будут встречаться в вашей жизни.

- Если вам постоянно не хватает денег, задумайтесь как минимизировать расходы и увеличить доходы.

- Если берете в долг, делайте это осознанно и целенаправленно. опубликовано econet.ru

P.S. И помните, всего лишь изменяя свое сознание — мы вместе изменяем мир! © econet

Давать или не давать деньги в долг?

Давать или не давать деньги в долг? Этим вопросом задаются многие из нас. С одной стороны недаром говорят: одолжил – значит потратил. Однако в большинстве случаев нам трудно повернуться спиной к близкому другу или родственнику, которые нуждаются в денежной помощи, а в особенности к тем из них, кто не имеет никаких других альтернатив. Однако, прежде чем выписывать чек или снимать наличные деньги со счета, чтобы дать в долг, нужно серьезно все обдумать. Ведь этот шаг может серьезно изменить ваши отношения с должником, и Вы должны своевременно предсказывать возможные последствия этого действия. Главное правило “безопасного долга” – это соответствующее письменное оформление, в котором подтверждается договоренность сторон о том, что деньги передаются в долг, а также содержатся условия передачи. Специалисты микрофинансовой компании Zaimo.ru также советуют быть готовыми к следующим обстоятельствам, если Вы дали кому-то деньги в долг:

Главное правило “безопасного долга” – это соответствующее письменное оформление, в котором подтверждается договоренность сторон о том, что деньги передаются в долг, а также содержатся условия передачи. Специалисты микрофинансовой компании Zaimo.ru также советуют быть готовыми к следующим обстоятельствам, если Вы дали кому-то деньги в долг:

- Вы можете потерять деньги. Вы должны понимать, что нет никакого способа, чтобы с уверенностью заявлять, вернет ли этот человек на самом деле Ваши деньги. Поэтому важно одалживать только те суммы, которые не причинят вреда Вашему собственному бюджету

- Вам нужно будет противостоять. Если у Вас мягкий характер и Вы не любите конфронтаций, то, скорее всего, Вас постигнет разочарованность, если человек, которому Вы дали деньги в долг, не отдаст их вовремя. В такой ситуации нужно не боятся напоминать о долге и ясно говорить о Ваших ожиданиях, когда Вы хотите получить свои деньги обратно

- У Вас могут попросить больше денег. Если Вы даете кому-то деньги в долг, то этот человек может подумать, что Вы находитесь в хорошем финансовом положении и будет приходить к Вам снова и снова. В такой ситуации важно понимать, что некоторые люди относятся к постоянным заемщикам, которые привыкли занимать деньги. Однако это не Ваша вина. Дайте деньги один или максимум два раза, а потом скажите им, что больше не хотите отдавать свои деньги, иначе такие люди всегда будут думать о Вас как об источнике получения денежных средств

- Они могут рассказать другим о вашей щедрости. Это достаточно неудобно иметь дело с одним человеком, который неоднократно просит у Вас денег. Однако бывает еще и хуже. Заемщик может рассказать другим людям о своем кредитном соглашении с Вами. Такое упоминание о Вашей помощи может привести к тому, что и другие люди могут прийти к Вам, если они испытывают финансовые трудности. Так что, если Вы собираетесь давать деньги в долг, убедитесь, что заемщик понимает, что это конфиденциальное соглашение, и Вы не хотите, чтобы он рассказывал другим об этой договоренности

- Личные отношения могут расстроиться. Если Вы построили прочные отношения с кем-то, то лучше не губить их денежными делами. Если Вы доверяете человеку и одолжите ему деньги, а он не вернет их вовремя, то это обстоятельство навсегда отложится в дальних уголках Вашей памяти. А если Вы начнете притивостоять и требовать свои деньги назад, то и заемщик будет в Вас разочарован

Если Вы даете кому-то деньги в долг, то этот человек может подумать, что Вы находитесь в хорошем финансовом положении и будет приходить к Вам снова и снова. В такой ситуации важно понимать, что некоторые люди относятся к постоянным заемщикам, которые привыкли занимать деньги. Однако это не Ваша вина. Дайте деньги один или максимум два раза, а потом скажите им, что больше не хотите отдавать свои деньги, иначе такие люди всегда будут думать о Вас как об источнике получения денежных средств

Если Вы даете кому-то деньги в долг, то этот человек может подумать, что Вы находитесь в хорошем финансовом положении и будет приходить к Вам снова и снова. В такой ситуации важно понимать, что некоторые люди относятся к постоянным заемщикам, которые привыкли занимать деньги. Однако это не Ваша вина. Дайте деньги один или максимум два раза, а потом скажите им, что больше не хотите отдавать свои деньги, иначе такие люди всегда будут думать о Вас как об источнике получения денежных средств Если Вы построили прочные отношения с кем-то, то лучше не губить их денежными делами. Если Вы доверяете человеку и одолжите ему деньги, а он не вернет их вовремя, то это обстоятельство навсегда отложится в дальних уголках Вашей памяти. А если Вы начнете притивостоять и требовать свои деньги назад, то и заемщик будет в Вас разочарован

Если Вы построили прочные отношения с кем-то, то лучше не губить их денежными делами. Если Вы доверяете человеку и одолжите ему деньги, а он не вернет их вовремя, то это обстоятельство навсегда отложится в дальних уголках Вашей памяти. А если Вы начнете притивостоять и требовать свои деньги назад, то и заемщик будет в Вас разочарованОднако если Вы все-таки решили дать деньги в долг, эксперты микрофинансовой компании Zaimo.ru советуют оформить два документа – договор ссуды и расписку, которая оформляется в момент передачи денег. Оба документа имеют свободную форму и могут быть составлены заимодателем самостоятельно. Лучше всего заверить такие документы нотариусом, так как нотариально заверенные бумаги для суда являются более весомым аргументом, нежели незаверенные.

Больше советов о ведении Ваших личных финансов Вы найдете в нашем блоге!

Виталина СлепуховаОдна из ведущих журналистов проекта. В кредитной сфере с 2008 года. Имеет высшее образование по специальности «Банковское дело». Публикуется в интернет-издании газеты Коммерсантъ. Большой опыт в финансовой сфере помогает ориентироваться на рынке микрофинансовых и банковских услуг и видеть самые важные события.

В кредитной сфере с 2008 года. Имеет высшее образование по специальности «Банковское дело». Публикуется в интернет-издании газеты Коммерсантъ. Большой опыт в финансовой сфере помогает ориентироваться на рынке микрофинансовых и банковских услуг и видеть самые важные события.

(22 оценок, среднее: 4.6 из 5)

Почему нельзя давать деньги в долг

Деньги – это энергия. И энергия эта пришла не к кому-то, а лично к вам

И энергия эта пришла не к кому-то, а лично к вам

О том, почему деньги не стоит брать в долг, сказано уже много слов. А как насчет обратной стороны вопроса – чем может быть опасно занимать деньги?

Для начала вспомним о главном: деньги – это энергия. И энергия эта пришла не к кому-то, а лично к вам. Хотите поделиться своим? Значит вам не нужно – вот такой вывод может быть сделан Вселенной. То есть, самая простое следствие – денег у вас станет меньше. Как этого избежать? Так же просто – давая в долг, воспринимайте это как подарок. Объясните себе, почему вы это делаете и что ожидаете или уже получили взамен – так баланс будет восстановлен.

Что еще может случиться? Человек получает чужое, ему не очень комфортно. И быть должным не всегда приятно, поэтому отношения начинают портиться. Вы ощущаете себя благодетелем, а человек видит в вас того, кто оказался выше, сильнее, а себя ощущает слабым. Сам того не ведая, начинает огрызаться, избегать. Не самое приятное развитие событий.

Не самое приятное развитие событий.

Потеря хороших отношений, конечно, неприятна, но можно потерять и сами деньги. Да, к сожалению, людям свойственно «забывать» отдавать долги, придумывать себе причины, по которым они якобы это отработали, объяснять себе, что вам и так хватает, зачем возвращать Поэтому один из советов гласит: давать в долг ровно ту сумму, с которой вы готовы легко расстаться навсегда.

Также немаловажна и цель, на которую человек занимает. Насколько она серьезная? Ведь невозможность заработать или накопить – это отражение того способа жизни, которым живет человек. Он не может жить по средствам, а вы ему оказываете медвежью услугу, поощряя необдуманные траты. Вместо того, чтобы начать думать над изменением своих способов заработка и трат, расти и меняться, человек продолжает стоять на месте и не замечать последствий своих решений. Значит, следующий раз будет еще сложнее и денег потребуется еще больше.

Собственное благосостояние тоже может пострадать особенно в тех случаях, когда отдается последнее, самому нужное. Не важно, под какие цели и обещания. Если хочется помогать, нужно делать это из состояния изобилия, благости, достатка – так будет легче пережить любые неприятные последствия.

Не важно, под какие цели и обещания. Если хочется помогать, нужно делать это из состояния изобилия, благости, достатка – так будет легче пережить любые неприятные последствия.

Диана Сабитова

Ссужаете деньги друзьям и семье? Относитесь к этому как к подарку, а не к займу

GCShutter | E + | Getty Images

Деньги — сложная тема для многих людей, и большинство финансовых экспертов посоветуют вам избегать займов у друзей и семьи. Даже в самых стабильных отношениях результат может быть разрушительным. Но в условиях пандемии становится все труднее получить доступ к личным займам и кредитным картам, поскольку кредиторы не склонны рисковать, учитывая состояние экономики.

При отсутствии традиционных вариантов получения займов у людей может не быть другого выхода, кроме как обратиться за финансовой помощью к члену семьи или другу. Помните об этом, если кто-то из ваших близких просит денег.

Ссужайте только то, что можете потерять

Согласно опросу Bankrate за 2019 год, 60% американцев помогли другу или члену семьи, одолжив им деньги, ожидая, что они вернутся. Из этих респондентов 37% сообщили о потере денег и 21% заявили, что личные отношения ухудшились.

Из этих респондентов 37% сообщили о потере денег и 21% заявили, что личные отношения ухудшились.

В то время как банки и компании, выпускающие кредитные карты, требуют приложений для определения кредитоспособности человека, большинство людей не будут выставлять оценку FICO друга, когда они просят денег. Фактически, они, вероятно, уже имеют хорошее представление о надежности заемщика. Если у заемщика плохие финансовые привычки или вы знаете, что он борется с долгами, вы не должны чувствовать себя виноватыми, сказав «нет», особенно если одалживание кому-либо денег может нанести ущерб вашей собственной финансовой безопасности.

«Не давайте взаймы больше, чем вы можете позволить себе потерять.В идеале, я думаю, что эти договоренности лучше всего рассматривать как подарки », — сказал Тед Россман, аналитик CreditCards.com.

Спросите, зачем это

Оплата счета

« Я Venmo you »- это фраза, которая стала синоним слова «Я заплачу вам позже».

Оплата группового счета — это быстрый способ для держателей бонусных карт заработать дополнительные баллы. Но вознаграждение того не стоит, если вы не получаете возмещение. По данным исследования Bankrate за 2019 год, 70% респондентов, которые сняли полный групповой счет со своей кредитной карты, сообщили, что не получили возврат хотя бы один раз.Почти четверть этих респондентов, 23%, сказали, что невыплаты возмещений случаются часто.

Стоит ли одолжить деньги друзьям? — Verve, A Credit Union

В какой-то момент нас всех, вероятно, спрашивали: «Эй, могу я занять немного денег?» Будь то пять или 500 долларов, это может вызвать чувство опущения желудка. Даже самые щедрые люди не хотят чувствовать себя обманутыми, и все мы знаем о рисках одалживать деньги друзьям и семье. Но мы также хотим помочь тем, кто нам небезразличен, кто находится в затруднительном положении.

Взгляните на аргументы в пользу и против ссуды друзьям и семье и узнайте, как лучше всего справиться с каждой ситуацией.

Дело против займов. Основная причина, по которой нельзя давать деньги взаймы, заключается в том, что вы можете не получить их обратно. Если кто-то просит у вас денег, возможно, он неправильно распорядился своими финансами и / или финансовое учреждение не даст ему ссуду. Этот человек обратился к вам, другу или члену семьи, потому что он не может получить деньги в другом месте.

Если кто-то просит у вас денег, возможно, он неправильно распорядился своими финансами и / или финансовое учреждение не даст ему ссуду. Этот человек обратился к вам, другу или члену семьи, потому что он не может получить деньги в другом месте.

Если вы затем дадите ссуду, но она не будет возвращена, отношения могут оказаться под угрозой. Вы можете злиться из-за потери, а заемщик может чувствовать себя виноватым и уклоняться от вашей невыплаты. Или, что еще хуже, они совсем не плохо себя чувствуют, а теперь вы расстроены еще больше! Согласно одному исследованию, 46% людей, дававших взаймы, заявили, что это не сработало.

Наконец, если вы одалживаете деньги и не получаете их обратно, может быть еще хуже, если вы сами в конечном итоге будете нуждаться в деньгах. Хотя вы никогда не должны отдавать больше, чем можете позволить себе потерять, вы никогда не знаете, что может произойти, что может поставить вас в затруднительное положение.

Как сказать нет.Если все вышеперечисленное находит отклик у вас и вы принимаете решение не ссужать деньги, есть три способа облегчить задачу:

- Создайте политику никогда не ссужать деньги . Если вы решили, что кредитор не для вас, сделайте личную политику, согласно которой вы не будете давать деньги взаймы. Кому-либо. Всегда. По любой причине. Этого может быть трудно придерживаться, но создание жесткого и быстрого правила значительно упростит выполнение любых запросов.

- Практикуйтесь, говоря нет . Придумайте список причин, по которым вы можете сказать «нет», на всякий случай. Вы можете сказать: «Наши отношения слишком важны, чтобы рисковать». Или: «Я сейчас не в состоянии ссудить деньги».

- Предлагать другую помощь . Могут быть и другие способы поддержать кого-то, чтобы вы не чувствовали, что оставляете его в покое. Если кто-то не работает, вы можете помочь им составить резюме, познакомить их с профессиональными контактами или даже подарить им членство в сетевой организации или карьерного коуча.

Если вы решили, что кредитор не для вас, сделайте личную политику, согласно которой вы не будете давать деньги взаймы. Кому-либо. Всегда. По любой причине. Этого может быть трудно придерживаться, но создание жесткого и быстрого правила значительно упростит выполнение любых запросов.

Если вы решили, что кредитор не для вас, сделайте личную политику, согласно которой вы не будете давать деньги взаймы. Кому-либо. Всегда. По любой причине. Этого может быть трудно придерживаться, но создание жесткого и быстрого правила значительно упростит выполнение любых запросов. Несмотря на все причины против того, чтобы ссужать деньги друзьям и семье, очевидно, есть причины, по которым люди все равно это делают. В первую очередь — это желание кому-то помочь. Мы все были в трудных ситуациях в своей жизни, и время от времени могли бы нам помочь. Золотое правило — поступайте с другими так, как вы хотели бы, чтобы они поступали с вами, — также вбивалось в наши головы, поэтому идея отвратить кого-то в час нужды может казаться хуже, чем потеря денег.

В первую очередь — это желание кому-то помочь. Мы все были в трудных ситуациях в своей жизни, и время от времени могли бы нам помочь. Золотое правило — поступайте с другими так, как вы хотели бы, чтобы они поступали с вами, — также вбивалось в наши головы, поэтому идея отвратить кого-то в час нужды может казаться хуже, чем потеря денег.

У вас также могут быть лишние деньги, поэтому отдать их — простое решение. Может быть приятно инвестировать в кого-то еще и знать, что эти средства изменили их жизнь. И, конечно, есть много ситуаций, когда вы знаете, что друг заслуживает доверия, и вероятность получить вознаграждение очень высока.

Как одолжить деньги ну.Если выгода от предоставления ссуды перевешивает риски для вас, то вы можете сделать три вещи, чтобы сделать процесс максимально гладким и позитивным:

- Предположим, вам не вернут .Если вы берете ссуду с уверенностью, что деньги — это подарок, и вы больше никогда их не увидите, не может быть никаких обид, если эти деньги исчезнут. Это также может стать приятным сюрпризом, если вам вернут деньги!

- Говорите «да» только в том случае, если имеете в виду . Ссужать деньги — это финансовое решение, а не эмоциональное. Если вы чувствуете себя виноватым или принужденным, или у вас действительно нет денег, чтобы отдать, вам нужно сказать нет.

- Сделайте бизнес сделкой . Хотя это может показаться неловким, чем более формальным вы сделаете процесс кредитования, тем больше у вас будет шансов получить деньги и избежать испорченных отношений.

Укажите условия в письменной форме, включая размер ссуды, процентные платежи, дату платежа по ссуде, варианты погашения и даже условия того, как может быть обработана просрочка платежа или невыплата. Чем больше сумма ссуды, тем формальнее это может быть от простого электронного письма до онлайн-контракта через сайт, например LegalZoom, вплоть до привлечения юриста.

В конечном счете, решение одолжить деньги друзьям и семье остается за вами и может варьироваться от случая к случаю. Лучшее решение, которое вы можете принять, — это то, которое будет для вас жизнеспособным с финансовой точки зрения и которое вам понравится.

Лучшее решение, которое вы можете принять, — это то, которое будет для вас жизнеспособным с финансовой точки зрения и которое вам понравится.

Одолжение денег нуждающемуся другу

Как бы то ни было, пандемия COVID-19, вероятно, повлияла на ваши финансы. В недавнем опросе, проведенном Центром исследований по связям с общественностью Associated Press и NORC, 52% американцев заявили, что им удалось сэкономить больше денег, чем обычно, быстрее погасить долг или и то, и другое. Но многим американцам повезло меньше. Почти половина респондентов сообщили о нанесении ущерба их семейному доходу в виде увольнения, снижения заработной платы или сокращения рабочего времени.Пока экономика остается частично закрытой, миллионы американцев будут продолжать переживать тяжелые времена.

Если вы относитесь к числу тех, кому повезло в финансовом отношении, вы, возможно, столкнетесь с просьбой о небольшой помощи от своих друзей. Вы спросите, сколько долларов между друзьями? Потенциально довольно много. В недавнем опросе Bankrate 37% респондентов, которые ссужали наличные деньги другу или члену семьи, заявили, что потеряли деньги, а 21% заявили, что их отношения с заемщиком пострадали.Потенциального ущерба для вашей дружбы или ваших финансов достаточно, чтобы многие специалисты по финансовому планированию вообще не рекомендовали давать личные ссуды. «Не принимайте дружбу в качестве залога», — говорит Дэвид Мендельс, сертифицированный специалист по финансовому планированию из Нью-Йорка. «Если вы не хотите отказываться от ссуды и при этом оставаться друзьями, не давайте ссуду».

В недавнем опросе Bankrate 37% респондентов, которые ссужали наличные деньги другу или члену семьи, заявили, что потеряли деньги, а 21% заявили, что их отношения с заемщиком пострадали.Потенциального ущерба для вашей дружбы или ваших финансов достаточно, чтобы многие специалисты по финансовому планированию вообще не рекомендовали давать личные ссуды. «Не принимайте дружбу в качестве залога», — говорит Дэвид Мендельс, сертифицированный специалист по финансовому планированию из Нью-Йорка. «Если вы не хотите отказываться от ссуды и при этом оставаться друзьями, не давайте ссуду».

Если у вас есть средства, чтобы помочь, но вы не хотите рисковать, когда из-за погашения у вас возникнут затруднения, считайте деньги подарком, — говорит Лора Хофф из Далласа.«Если ты вернешь свой« подарок », ура! Если нет, не расстраивайся, — говорит она.

Если вам неудобно или вы не можете предоставить ссуду, четко и честно сообщите о своем решении своему другу, — говорит Дэниел Пост Сеннинг из Института Эмили Пост. «Это нормально — получить общий ответ, и он может быть таким простым, как« Я не ссужаю деньги друзьям », — говорит он. Вы можете избежать обид, выразив сочувствие ситуации, в которой оказался ваш друг. «Кто-то рискует, когда обращается с такой просьбой, и очень важно заботиться о своих чувствах», — говорит Сеннинг.

«Это нормально — получить общий ответ, и он может быть таким простым, как« Я не ссужаю деньги друзьям », — говорит он. Вы можете избежать обид, выразив сочувствие ситуации, в которой оказался ваш друг. «Кто-то рискует, когда обращается с такой просьбой, и очень важно заботиться о своих чувствах», — говорит Сеннинг.

Помощь и защита. Если вы подумываете одолжить другу наличные, сначала подумайте, можете ли вы это сделать. Убедитесь, что ваш чрезвычайный фонд полностью профинансирован, и будьте реалистичны в отношении расходов, которые могут возникнуть в течение срока кредита, — говорит Питер Палион, CFP из Ист-Норвич, штат Нью-Йорк. «Вас могут уволить. Вы можете столкнуться с проблемами со здоровьем. Убедитесь, что у вас есть деньги сверх ваших собственных потребностей, прежде чем давать их взаймы », — говорит он.

Перед тем, как оформить ссуду, обсудите с получателем ваши ожидания в отношении погашения и изложите эти ожидания — включая сумму ссуды, график погашения и любые проценты — в письменной форме. По словам Питера Кридона, представителя CFP из г. Гора Синай, Нью-Йорк. Если друг отказывается оформить ссуду официально, это признак того, что он или она не серьезно относятся к выплате вам долга.

По словам Питера Кридона, представителя CFP из г. Гора Синай, Нью-Йорк. Если друг отказывается оформить ссуду официально, это признак того, что он или она не серьезно относятся к выплате вам долга.

«Не следует преследовать друга, который пренебрегает долгом, но напоминание подпадает под правила хорошего этикета», — говорит Сеннинг.Если кредит останется невыплаченным, вам придется решить, стоит ли затрачивать время на судебный процесс — процесс, который может быть дорогостоящим и трудоемким. Вам также нужно будет определить, стоит ли одолженная вами сумма потенциального ущерба вашей дружбе — болезненный расчет, который является достаточной причиной для многих людей, чтобы вообще избежать этой ситуации.

Почему давать людям деньги взаймы так неудобно?

«Некоторым это может показаться суровым, но я бы заставил их подписать контракт», — говорит Бейкер.Будьте как можно более конкретными и даже поддерживайте идею взимания с них процентов — хотя, возможно, не так много, как банк, говорит Бейкер, поскольку вы могли бы подключить их со скидкой «для семьи или друга». И если вы действительно хотите полностью избежать этого вопроса, было бы неплохо вместо фактически пойти в банк.

И если вы действительно хотите полностью избежать этого вопроса, было бы неплохо вместо фактически пойти в банк.

«Дайте этому человеку шанс хорошенько подумать: хотят ли они попросить у вас ссуду», — спрашивает Бейкер, — «или им лучше пойти в банк, где это абсолютно безлично, и это никуда не годится. отношения? »

Независимо от динамики, держитесь подальше, если у вашего друга проблемы с деньгами.«Вы должны быть осторожны, вы никому не можете предоставить финансовую поддержку», — говорит Клонц. Он говорит, что вы не хотите, чтобы ваша финансовая помощь на самом деле навредила им, что может иметь место, если они «создают серьезный финансовый беспорядок» с «моделью хронического бесхозяйственного управления финансами».

Нет общих правил

Тем не менее, эксперты подчеркивают, что каждый сценарий индивидуален — потому что наши отношения с людьми сильно различаются, как и их собственные индивидуальные обстоятельства. И даже несмотря на то, что многие ссуды, которые вы хотели бы видеть погашенными, часто в конечном итоге становятся больше похожими на подарки, могут возникнуть ситуации, когда транзакция должна рассматриваться как подарок без остановки.

Например, если кто-то обычно несет ответственность и работает полный рабочий день, но внезапно сталкивается с катастрофой — неотложной медицинской помощью, сгоревшим домом или чем-то подобным — и ему нужна поддержка, Бейкер говорит: «Я бы просто дал им деньги. », Не ожидая, что они вернут вам деньги.

И на самом деле наши социальные сети — это , которые помогают нам в трудные времена, будь то группа друзей, семьи, соседи, религиозные группы, коллеги и многое другое. «Все мы живем в таких сетях», — говорит Коллинз.Но «вы должны делать это так, чтобы это работало, и все четко понимают ожидания».

И если вы полностью оправдываете свои ожидания — хотите ли вы вообще одалживать деньги и, если да, то хотите ли вы вернуть деньги и когда захотите их вернуть — вы можете в конечном итоге помочь нуждающемуся другу, не разрушая отношений .

Скажите честно, если деньги когда-нибудь помогут в близких отношениях, — говорит Коллинз. «Вы должны нарушить это табу».

Почему заимствовать деньги для покупки криптовалюты — действительно плохая идея

Криптовалюты уже давно являются горячим вложением средств, и кажется, что каждый день появляются истории о людях, которые становятся богатыми, инвестируя в них.При всей шумихе вокруг криптовалют у вас может возникнуть соблазн вложить в них столько, сколько вы можете, и, возможно, даже занять много денег для этого.

Однако реальность такова, что брать деньги в долг для покупки криптовалюты — действительно плохая идея. не должен делать .

Одно электронное письмо в день может помочь вам сэкономить тысячи

Советы и рекомендации экспертов, доставленные прямо на ваш почтовый ящик, помогут вам сэкономить тысячи долларов.Зарегистрируйтесь сейчас, чтобы получить бесплатный доступ к нашему учебному курсу по личным финансам.

Отправляя свой адрес электронной почты, вы соглашаетесь с тем, что мы будем присылать вам денежные подсказки вместе с продуктами и услугами, которые, по нашему мнению, могут вас заинтересовать. Вы можете отписаться в любое время.

Пожалуйста, прочтите наше Заявление о конфиденциальности и Положения и условия.

Вы можете отписаться в любое время.

Пожалуйста, прочтите наше Заявление о конфиденциальности и Положения и условия.

Почему не стоит брать взаймы для покупки криптовалюты

Как правило, брать взаймы для покупки большинства инвестиций не рекомендуется. Вы обязуетесь выплачивать проценты по долгу, в то время как окупаемость ваших инвестиций носит лишь спекулятивный характер.Вам придется производить платежи по кредиту независимо от того, приносит ли ваша инвестиция плохие результаты или приносит вам прибыль. И эти выплаты могут стать финансовым бременем, если вы в конечном итоге понесете инвестиционные убытки.

Заимствование для покупки инвестиций также означает, что ваши инвестиции должны приносить очень хорошие результаты, чтобы вы могли получать прибыль. Это потому, что вам нужно сначала покрыть процентные расходы по ссуде доходом от инвестиций, чтобы окупиться до того, как вы действительно получите прибыль. И вы можете оказаться вынужденными продать инвестицию в неподходящий момент, если вам трудно позволить себе платежи. Это может привести к окончательному закреплению ваших убытков, если у вас нет времени ждать восстановления ваших инвестиций после спада.

И вы можете оказаться вынужденными продать инвестицию в неподходящий момент, если вам трудно позволить себе платежи. Это может привести к окончательному закреплению ваших убытков, если у вас нет времени ждать восстановления ваших инвестиций после спада.

Хотя это верно в отношении любого типа заимствования для инвестирования, риски только увеличиваются, когда вы занимаетесь заимствованием для покупки криптовалюты. Это связано с тем, что инвестиции в криптовалюту могут быть намного более опасными, чем многие другие виды инвестиций, по нескольким ключевым причинам:

- Рынок криптовалют чрезвычайно нестабилен. Изо дня в день цены на цифровую валюту сильно колеблются. Если вы не рассчитаете время для покупки и продажи точно в нужное время — что действительно сложно сделать — вы очень рискуете потерять деньги. Если вы занимаетесь ссудой и у вас есть крайний срок для получения прибыли, чтобы вы могли погасить ссуду, то шансы на то, что вам придется продать в неподходящее время, сильно возрастут.

- На рынке криптографии отсутствует регулирование. Федеральное правительство все еще пытается наверстать упущенное и выяснить, как эффективно регулировать виртуальные валюты.А пока инвесторы уязвимы для мошенников. Если вы одолжите и в конечном итоге потеряете деньги из-за того, что вас обманули, вам все равно придется погасить всю ссуду.

- Стоимость покупки криптовалюты иногда может отличаться от их базовой стоимости. Часто цены на криптовалюты растут из-за твитов знаменитостей или ажиотажа в социальных сетях. Если цены на виртуальные валюты будут расти, потому что они становятся последними акциями мемов, то цена может резко упасть, когда люди перейдут к следующему большому успеху.Это еще больше увеличивает риск потери заемных средств.

Если вы хотите инвестировать в криптовалюты и провели свое исследование, добавление некоторых из них в свой портфель может быть хорошим делом. Но вам следует инвестировать в виртуальную валюту только деньгами, которые вы можете позволить себе потерять. Скорее всего, вы не можете позволить себе занимать деньги только для того, чтобы их потерять, поэтому избегайте покупки криптовалюты за наличные, полученные из личного кредита.

Но вам следует инвестировать в виртуальную валюту только деньгами, которые вы можете позволить себе потерять. Скорее всего, вы не можете позволить себе занимать деньги только для того, чтобы их потерять, поэтому избегайте покупки криптовалюты за наличные, полученные из личного кредита.

Все, что вам нужно знать о одноранговом кредитовании

Финтех-фирмы, такие как Cred и BharatPe, недавно запустили предложения по одноранговому кредитованию (P2P).Монетный двор смотрит на перспективы и опасности этой возможности.

Что такое одноранговое кредитование?

Это система, с помощью которой люди могут напрямую занимать деньги друг у друга. P2P-платформы выполняют некоторые базовые проверки данных и кредитоспособности заемщиков, а также позволяют кредиторам выбирать, каким заемщикам ссужать деньги. Платформы также помогают кредиторам с помощью таких механизмов, как классификация заемщиков по группам риска. Выдаваемые ссуды в основном представляют собой необеспеченные ссуды для физических лиц с высокими процентными ставками и высоким риском. Большинство ссуд очень маленькие — менее 1 лакха и на очень короткий срок. В соответствии с правилами Резервного банка Индии (RBI) инвесторы не могут ссудить одному заемщику более 50 000 фунтов стерлингов, а один заемщик не может занимать более 10 лакхов.

Большинство ссуд очень маленькие — менее 1 лакха и на очень короткий срок. В соответствии с правилами Резервного банка Индии (RBI) инвесторы не могут ссудить одному заемщику более 50 000 фунтов стерлингов, а один заемщик не может занимать более 10 лакхов.

Регулируется ли это Резервным банком?

Да, RBI представила направления P2P в 2017 году. В соответствии с ними P2P-платформы должны регистрироваться в RBI и иметь чистую стоимость не менее 2 крор. Платформа должна предоставлять информацию о транзакциях и заемщиках в компании кредитной информации.Инвестор / кредитор на платформе P2P не может предоставить ссуду более 50 лакхов на всех таких платформах. Если инвестор предоставляет ссуду на сумму более 10 лакхов, он должен предоставить сертификат собственного капитала от дипломированного бухгалтера на платформу P2P на сумму не менее 50 лакхов. Эти лимиты были установлены для диверсификации рисков инвесторов. Срок погашения кредитов не может превышать 36 месяцев.

Просмотреть полное изображение

Декодирование P2P-кредитованияКакова прибыль на этих платформах?

Согласно диаграмме, составленной LendDenClub, валовая прибыль за первый квартал 22 финансового года составила 22.4%, а уровень дефолта для пользователей — 4,5%. После корректировки ставки по умолчанию и комиссий за платформу кредиторы получают 12-15%. Оценивая ссуду на платформе этого типа, учитывайте ставку по умолчанию — ваш фактический доход будет уменьшен на эту цифру. Это декларации до налогообложения.

Какой налог взимается с деклараций?

Процентный доход облагается налогом как «прочие доходы» по плоской ставке. Если ваш процентный доход до налогообложения составляет 12%, а вы находитесь в пределах 30%, то в декларации после налогообложения после уплаты налогов и сборов будет 8.25%. Однако, в отличие от банковских процентов, P2P-платформы не вычитают TDS из P2P-процентов. Как кредитор, вы должны рассчитать свои налоговые обязательства и уплатить налог на самооценку. Проценты обычно облагаются налогом по системе «начисления», поэтому вы платите налог с процентов, когда они начисляются, а не когда вы фактически получаете их на свой банковский счет.

Что такое механизм восстановления?

P2P-кредиты — это необеспеченные личные ссуды. P2P-платформы имеют разные показатели дефолта.Данные i2ifunding.com показывают, что общий коэффициент NPA с момента создания составляет 11,5%. LenDenClub показывает ставку по умолчанию в размере 4,45% по состоянию на 1 квартал 22 финансового года. Политики восстановления тоже различаются. Телефонные звонки дополняются судебными исками по крупным займам. LenDenClub подает в суд на ссуды на сумму более 20 000 вон. Судебные издержки несет LenDenClub.

Подпишитесь на информационный бюллетень Mint

* Введите действующий адрес электронной почты

* Спасибо за подписку на нашу рассылку.

Не пропустите ни одной истории! Оставайтесь на связи и в курсе с Mint.Скачать наше приложение сейчас !!

ТемыДолжен ли я получить личный заем?

Персональный заем — это вариант, если вы хотите консолидировать долг под высокие проценты или профинансировать крупные расходы, например, проект по благоустройству дома. Процентные ставки по личным ссудам обычно ниже, чем по кредитным картам для заемщиков с хорошей кредитной историей, и большинство личных ссуд являются необеспеченными, то есть они не требуют залога.

Но финансовые эксперты обычно не советуют использовать личную ссуду для недельного пребывания на пляже или нового телевизора.Для произвольных покупок лучше всего расплачиваться менее дорогими альтернативами, такими как кредитная карта с нулевой процентной ставкой или — самый дешевый вариант — накопленными вами деньгами.

Что такое личный заем?

Персональные ссуды — это вид кредита, который потребители берут по разным личным причинам. В отличие от ипотечных или автокредитов, личные ссуды не предназначены для определенной цели. Воспользоваться ссудой можно практически по любой причине.

Ссуды физическим лицам представляют собой ссуды в рассрочку; Если ваша заявка будет одобрена, вы получите единовременную денежную сумму, которую будете выплачивать фиксированными суммами ежемесячно до истечения срока кредита.

Чтобы определить, имеете ли вы право на получение личной ссуды, кредитор проверит ваш кредит и доход и оценит вашу способность предоставить ссуду. Минимальный кредитный рейтинг для получения личной ссуды обычно составляет от 610 до 640. Заемщики с наивысшими кредитными рейтингами обычно получают самые низкие ставки.

Когда мне следует получить личный заем?

Получение личной ссуды имеет смысл, если она дешевле, чем другие формы кредита, и когда вы можете спокойно позволить себе ежемесячные платежи в течение срока ссуды.

Вот общие причины взять личную ссуду:

Консолидация долга под высокие проценты. Получение личной ссуды — это один из способов консолидировать долг под высокие проценты, например, задолженность по кредитной карте, в один платеж. В идеале процентная ставка по кредиту ниже, чем у существующего долга, и вы сможете погасить его быстрее.

Например, предположим, что у заемщика с хорошей кредитной историей есть две кредитные карты с общим балансом 20 000 долларов США и процентной ставкой 24,99%, и они производят ежемесячные платежи в размере 400 долларов США по каждой карте.Согласно калькулятору консолидации долга NerdWallet, они могли бы сэкономить 2770 долларов, превратив эти долги в единый заем с процентной ставкой 18%, выплачиваемой в течение трех лет.

Улучшение дома: рассмотрите возможность использования личной ссуды для проекта улучшения дома, если это повысит ценность вашего дома. Вам не придется накапливать долги по кредитной карте или закладывать свой дом в качестве актива, как если бы вы взяли ссуду под залог собственного капитала.

Как получить личный заем

Начните с проверки вашего кредитного рейтинга, который позволяет вам оценить вашу кредитоспособность и исправить любые ошибки.

Затем определите, сколько вам нужно заимствовать, и рассчитайте ориентировочные ставки. Этот шаг может предоставить вам информацию, необходимую для предварительной квалификации — получить возможность ознакомиться с предложениями, которые вы можете получить от кредитора, — и сравнить потенциальные ставки онлайн-кредиторов, банков и кредитных союзов.

Затем рассмотрите другие варианты кредитования, такие как кредитные карты с нулевой процентной ставкой, обеспеченные ссуды или добавление подписавшего. Прежде чем выбрать вариант финансирования, прочтите мелкий шрифт, чтобы узнать, есть ли у вас какие-либо сборы, и узнать больше о функциях, которые они предлагают, например о прямых платежах кредиторам или гибких сроках оплаты.Если вы решите двигаться дальше, предоставьте необходимую документацию, чтобы официально подать заявку на получение ссуды.

Когда личные займы не имеют смысла?

Дискреционные расходы: Персональные ссуды — дорогой вариант финансирования несущественных расходов, таких как экстравагантная свадьба или отпуск.